Zagadnienia

1. Wstęp - Co to jest ekonometria?

Podstawowe metody i cele. Przykłady modeli ekonometrycznych. Ogólna klasyfikacja modeli ekonometrycznych. (1 wykład)

1.1. Informacje wstępne

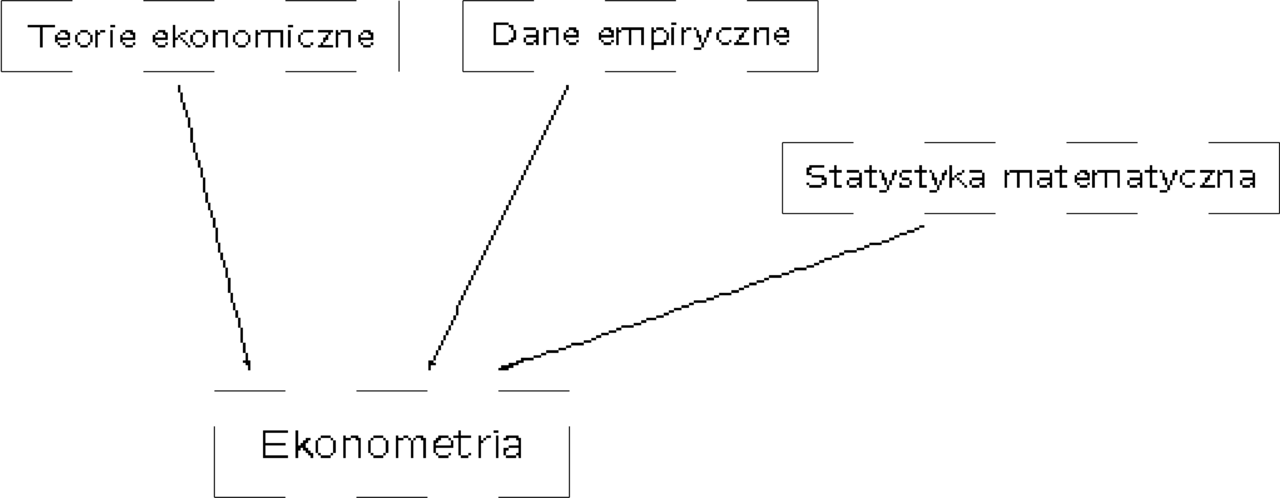

W skrócie można powiedzieć, że ekonometria to zestawienie danych empirycznych z teoriami ekonomicznymi przy zastosowaniu statystyki matematycznej.

Podstawowe cele ekonometrii to:

1. Analiza danych empirycznych i prognozowanie na ich podstawie;

2. Weryfikacja i kalibrowanie teorii ekonomicznych.

Kluczowym obiektem w ekonometrii jest tzw. model ekonometryczny. Zapisujemy go w postaci

gdzie

![]() zwykle oznacza czas – kolejny moment lub kolejny przedział czasowy (dzień, miesiąc, rok …),

ale może też oznaczać numer porządkowy obserwacji (np. firmy, której dotyczą dane czy województwa).

zwykle oznacza czas – kolejny moment lub kolejny przedział czasowy (dzień, miesiąc, rok …),

ale może też oznaczać numer porządkowy obserwacji (np. firmy, której dotyczą dane czy województwa). ![]() to wektor zmiennych objaśniających,

to wektor zmiennych objaśniających,![]() to wektor zmiennych objaśnianych,

to wektor zmiennych objaśnianych,![]() nazywa się postacią analityczną modelu, jest to funkcja o wartościach w

nazywa się postacią analityczną modelu, jest to funkcja o wartościach w ![]() ;

;

a ![]() nazywa się składnikiem losowym.

nazywa się składnikiem losowym.

1.2. Etapy modelowania

Przedstawimy teraz uproszczony schemat konstrukcji modelu ekonometrycznego.

Możemy wyróżnić trzy operacje:

Zbieramy dane historyczne (empiryczne) ![]() ,

, ![]() .

.

Konstruujemy model ![]() , gdzie

, gdzie ![]() - błąd przybliżenia.

- błąd przybliżenia.

Konstruujemy model stochastyczny ![]() , gdzie

, gdzie

![]() i

i ![]() to zmienne losowe, których realizacją są nasze obserwacje

to zmienne losowe, których realizacją są nasze obserwacje ![]() i

i ![]() ,

a

,

a ![]() to składnik losowy (też zmienne losowe).

to składnik losowy (też zmienne losowe).

Zakładamy, że w przyszłości ![]() i

i ![]() będą związane tą samą zależnością jak dotychczas.

będą związane tą samą zależnością jak dotychczas.

Proszę zwrócić uwagę, że dwie pierwsze operacje aproksymację i estymację możemy wykonać dowolnie dokładnie. Natomiast o ekstrapolacji zawsze ”matematyk teoretyk” będzie mógł powiedzieć, że to ”wróżenie z fusów”.

1.3. Przykłady

1. Model konsumpcji

Przez ![]() oznaczamy całkowity popyt konsumpcyjny w miesiącu

oznaczamy całkowity popyt konsumpcyjny w miesiącu ![]() , a przez

, a przez

![]() dochody gospodarstw domowych w tym okresie. Przyjmujemy, że

dochody gospodarstw domowych w tym okresie. Przyjmujemy, że

gdzie ![]() wydatki stałe,

wydatki stałe,

![]() część dochodów przeznaczona na konsumpcję,

a

część dochodów przeznaczona na konsumpcję,

a ![]() składnik losowy.

składnik losowy.

Zauważmy, że składnik losowy ”zawiera w sobie” wszystkie czynniki nie uwzględnione w sposób jawny w modelu.

Uwagi:

W modelu zakładamy, że ![]() i

i ![]() są stałe, a w rzeczywistości są one tylko wolno-zmienne.

Istotną wadą powyższego modelu jest nieuwzględnienie oszczędności.

są stałe, a w rzeczywistości są one tylko wolno-zmienne.

Istotną wadą powyższego modelu jest nieuwzględnienie oszczędności.

2. Model oszczędności

Przez ![]() oznaczamy stan oszczędności na koniec miesiąca

oznaczamy stan oszczędności na koniec miesiąca ![]() , a przez

, a przez

![]() dochody gospodarstw domowych w tym miesiącu. Przyjmujemy, że

dochody gospodarstw domowych w tym miesiącu. Przyjmujemy, że

gdzie ![]() wydatki stałe,

wydatki stałe,

![]() część dochodów przeznaczona na oszczędności,

część dochodów przeznaczona na oszczędności,

![]() część oszczędności przeznaczona na konsumpcję,

a

część oszczędności przeznaczona na konsumpcję,

a ![]() składnik losowy.

składnik losowy.

Uwagi:

Zauważmy, że w powyższym modelu opóźniona zmienna objaśniana jest zmienną objaśniająca.

Model 1 i 2 można połączyć i otrzymać model dwurównaniowy.

3. Model konsumpcji z uwzględnieniem oszczędności

Przez ![]() oznaczamy całkowity popyt konsumpcyjny w miesiącu

oznaczamy całkowity popyt konsumpcyjny w miesiącu ![]() ,

przez

,

przez ![]() oznaczamy stan oszczędności,

a przez

oznaczamy stan oszczędności,

a przez

![]() dochody gospodarstw domowych w tym okresie. Przyjmujemy, że

dochody gospodarstw domowych w tym okresie. Przyjmujemy, że

gdzie

Uwagi:

Na powyższym przykładzie widzimy, jak z prostszych modeli można konstruować bardziej skomplikowane.

Pytanie: Czy w ten sposób uzyskujemy lepszy opis badanego zjawiska?

Okazuje się, że nie zawsze. Wyznaczanie wartości parametrów dla bardziej złożonego modelu, jest zwykle bardziej skomplikowane i mniej dokładne. W efekcie złożony model, który jest teoretycznie lepszy, w praktyce już takim być nie musi.

4. Model popytu dla dóbr konsumpcyjnych

Przez ![]() oznaczamy popyt dla wybranego dobra konsumpcyjnego,

przez

oznaczamy popyt dla wybranego dobra konsumpcyjnego,

przez ![]() jego cenę, a przez

jego cenę, a przez ![]() dochody nabywcy. Przyjmujemy, że

dochody nabywcy. Przyjmujemy, że

Uwagi:

Jest to przykład modelu nieliniowego, który można zlinearyzować za pomocą logarytmowania.

5. Model stochastyczny kursu walutowego

Niech ![]() oznacza kurs 1 USD w EUR w dniu

oznacza kurs 1 USD w EUR w dniu ![]() . Przyjmujemy

. Przyjmujemy

Po zlogarytmowaniu otrzymujemy model błądzenia przypadkowego

6. Model wydajności pracy

Niech ![]() oznacza wydajność pracy w PLN na 1 pracownika,

a

oznacza wydajność pracy w PLN na 1 pracownika,

a ![]() techniczne uzbrojenie miejsca pracy też w PLN na 1 pracownika. Przyjmujemy

techniczne uzbrojenie miejsca pracy też w PLN na 1 pracownika. Przyjmujemy

Po zlogarytmowaniu otrzymujemy

Uwagi:

Współczynnik ![]() mierzy skalę postępu techniczno-organizacyjnego.

mierzy skalę postępu techniczno-organizacyjnego.

1.4. Klasyfikacja modeli ekonometrycznych

1. Klasyfikacja ze względu na dynamikę:

a. Modele statyczne (jednokresowe) charakteryzujące się brakiem zależności od czasu, tzn. ![]() nie zależy od czasu i wśród zmiennych objaśniających nie ma opóźnionych zmiennych objaśnianych. Przykłady 1 i 4.

nie zależy od czasu i wśród zmiennych objaśniających nie ma opóźnionych zmiennych objaśnianych. Przykłady 1 i 4.

b. Modele dynamiczne – zależne od czasu lub od opóźnionych zmiennych objaśnianych. Przykłady 2, 3, 5 i 6.

W klasie modeli dynamicznych wyróżniamy modele autoregresyjne w których zależność od czasu wiąże się tylko z występowaniem zmiennych opóźnionych. Przykłady 2, 3 i 5.

2. Klasyfikacja ze względu na postać analityczną modelu:

a. Modele liniowe, postać analityczna jest zadana przez funkcję liniową. Przykłady 1, 2 i 3.

b. Modele nieliniowe, postać analityczna nie jest zadana przez funkcję liniową.

W klasie modeli nieliniowych wyróżniamy modele multiplikatywne, które można zlinearyzować poprzez zlogarytmowanie.

Przykłady 4, 5 i 6.

2. Klasyfikacja ze względu na wymiar zmiennej objaśnianej:

a. Modele jednorównaniowe. Przykłady 1, 2, 4, 5 i 6.

b. Modele wielorównaniowe. Przykład 3.

Klasyfikacja ze względu na dynamikę wiąże się z planowanym wykorzystaniem modelu.

Do prognozowania potrzebne są modele dynamiczne. Natomiast do badania wpływu zmian konkretnych czynników wystarczy model statyczny.

Klasyfikacja ze względu na postać analityczną modelu i wymiar określa złożoność kalibracji modelu. Jeśli model jest liniowy i jednorównaniowy to istnieją ogólne, w miarę proste, algorytmy (które omówimy na dalszych wykładach) pozwalające sprawnie wyestymować parametry modelu. W przeciwnym wypadku algorytm zależy od konkretnego przypadku i zwykle jest dużo bardziej skomplikowany.