Zagadnienia

- 11.1 Rodzaje zmienności

- 11.2 Zmienność historyczna

- 11.3 Metody wyznaczania zmienności dziennej

- 11.4 Zmienność implikowana

- 11.5 Uśmiech zmienności

- 11.6 Struktura zmienności implikowanej opcji walutowych

- 11.7 Wyznaczenie zmienności dla opcji o danej cenie wykonania

- 11.8 Zmienność dla opcji dowolnym czasie trwania i cenie wykonania

- 11.9 Struktura zmienności implikowanej opcji na akcje/indeksy

- 11.10 Zmienność lokalna

- 11.11 Zmienność stochastyczna

11. Zmienność

11.1. Rodzaje zmienności

W inżynierii finansowej funkcjonuje wiele rodzajów zmienności. Mamy

-

zmienność historyczną,

-

zmienność implikowaną,

-

zmienność lokalną,

-

zmienność stochastyczną.

Wszystkie one są używane w roli zmienności ![]() , która występuje

w podstawowym modelu opisującym proces cen (w świecie wolnym od

ryzyka)

, która występuje

w podstawowym modelu opisującym proces cen (w świecie wolnym od

ryzyka)

| (11.1) |

gdzie ![]() jest procesem Wienera, a

jest procesem Wienera, a ![]() jest stopą wolną od ryzyka. Zmienność

historyczna jest również używana w niektórych metodach szacowania

ryzyka (rynkowego) portfeli instrumentów finansowych (na przykład w

tak zwanej metodzie delta-normalnej wyznaczania wartości

zagrożonej).

jest stopą wolną od ryzyka. Zmienność

historyczna jest również używana w niektórych metodach szacowania

ryzyka (rynkowego) portfeli instrumentów finansowych (na przykład w

tak zwanej metodzie delta-normalnej wyznaczania wartości

zagrożonej).

Z równania (11.1) wynika, że jeśli ![]() jest

stała, to

jest

stała, to

| (11.2) |

Konsekwencje przyjętego modelu (wzorów (11.1) – (11.2)):

-

ma rozkład log-normalny, bowiem

ma rozkład log-normalny, bowiem  ma rozkład normalny

(o średniej zero i wariancji

ma rozkład normalny

(o średniej zero i wariancji  ),

), -

log-normalność

umożliwia wyprowadzenie formuł

Blacka-Scholesa (BS) na wycenę europejskich opcji waniliowych.

Uwaga 11.1 (proste uogólnienie modelu Blacka-Scholesa)

Wzór (11.2) zachodzi również w przypadku, gdy ![]() zależy od czasu

zależy od czasu ![]() , ale z małą jego modyfikacją. Mianowicie w

miejsce zmienności

, ale z małą jego modyfikacją. Mianowicie w

miejsce zmienności ![]() należy wstawić we wzorze (11.2)

średnią wartość zmienności na przedziale czasu

należy wstawić we wzorze (11.2)

średnią wartość zmienności na przedziale czasu ![]() :

:

|

W

tym przypadku formuły BS na wycenę opcji pozostają w mocy z

![]() .

.

11.2. Zmienność historyczna

Z (11.2) wynika, że

czyli że ![]() jest zannualizowanym odchyleniem standardowym

(logarytmicznej) stopy zwrotu z

jest zannualizowanym odchyleniem standardowym

(logarytmicznej) stopy zwrotu z ![]() . W związku z tym obliczając cenę

opcji z modelu BS, w określonych przypadkach za

. W związku z tym obliczając cenę

opcji z modelu BS, w określonych przypadkach za ![]() przyjmuje

się wartość obliczoną statystycznym estymatorem odchylenia

standardowego logarytmicznych stóp zwrotu. Tak obliczoną zmienność

nazywamy zmiennością historyczną i na potrzeby naszego wykładu

oznaczamy ją symbolem

przyjmuje

się wartość obliczoną statystycznym estymatorem odchylenia

standardowego logarytmicznych stóp zwrotu. Tak obliczoną zmienność

nazywamy zmiennością historyczną i na potrzeby naszego wykładu

oznaczamy ją symbolem ![]() .

.

Obliczanie zmienności historycznej

Zwykle najpierw oblicza się zmienność w skali jednego dnia

![]() , po czym ta jednodniowa zmienność jest

skalowana do zmienności rocznej wzorem

, po czym ta jednodniowa zmienność jest

skalowana do zmienności rocznej wzorem

| (11.3) |

U w a g i:

-

Magiczna liczba 252 we wzorze (11.3) wynika z założenia, że rok ma 252 dni handlowe. W zasadzie liczba ta zależy od kraju (waluty). W pobieżnych szacunkowych obliczeniach można zmienność dzienną skalować do rocznej mnożąc

przez 16.

przez 16. -

Skalowanie ,,pierwiastkiem z czasu”, takie jak na przykład w (11.3), jest poprawne pod pewnymi warunkami (szereg czasowy zaobserwowanych wartości

jest realizacją ciągu niezależnych zmiennych losowych o jednakowym

rozkładzie), które w praktyce rzadko kiedy można uznać, że są

spełnione.

jest realizacją ciągu niezależnych zmiennych losowych o jednakowym

rozkładzie), które w praktyce rzadko kiedy można uznać, że są

spełnione. -

Ze względu na założenia wymienione w punkcie 2, skalowanie ,,pierwiastkiem z czasu” dziennych zmienności wyznaczonych modelami typu GARCH (patrz poniżej) nie ma sensu (bo te modele zakładają, że rozkład zmiennej losowej w danym dniu zależy od rozkładu z poprzedniego dnia!).

11.3. Metody wyznaczania zmienności dziennej

Estymacja zmienności średnią ruchomą (MA)

Załóżmy, że na koniec dnia ![]() dysponujemy szeregiem czasowym

zrealizowanych wartości procesu cen

dysponujemy szeregiem czasowym

zrealizowanych wartości procesu cen

Prognozowana

(estymowana) dzienna wariancja dla następnego dnia ![]() obliczana

jest w następujący sposób:

obliczana

jest w następujący sposób:

|

(11.4) |

gdzie

| (11.5) |

są zrealizowanymi ,,jednodniowymi” (w okresie od ![]() do

do

![]() ) stopami zwrotu, a

) stopami zwrotu, a

|

(11.6) |

jest estymatorem średniej (wartości oczekiwanej).

Aspekty praktyczne

-

Jak należy wybrać długość szeregu czasowego zrealizowanych cen

do estymacji zmienności?

do estymacji zmienności?-

a) Czasami

wybiera się tak, by szereg czasowy pokrywał

okres o tej samej długości jak czas trwania opcji. Nie zawsze to ma

sens – w skrajnym przypadku opcji o kilkudniowym czasie trwania

statystyczne własności estymatora obliczonego na podstawie krótkiego

szeregu czasowego są złe.

wybiera się tak, by szereg czasowy pokrywał

okres o tej samej długości jak czas trwania opcji. Nie zawsze to ma

sens – w skrajnym przypadku opcji o kilkudniowym czasie trwania

statystyczne własności estymatora obliczonego na podstawie krótkiego

szeregu czasowego są złe. -

b) Ta uwaga jest adresowana do tych, którzy już wiedzą czym jest wartość zagrożona VaR (Value at Risk) i którzy wcześniej zetknęli się z analizą portfelową. Zmienność historyczną używa się także do obliczania VaR portfela. Mianowicie, w metodzie RiskMetrics obliczania VaR zakłada się, że zmienna losowa opisująca P&L portfela ma rozkład normalny o średniej zero. Wówczas, VaR portfela przy poziomie ufności

dane jest wzorem

dane jest wzorem

gdzie

jest dystrybuantą standardowego rozkładu normalnego a

jest dystrybuantą standardowego rozkładu normalnego a

jest odchyleniem standardowym (zmiennością) P&L tego

portfela. Na przykład, przy poziomie ufności

jest odchyleniem standardowym (zmiennością) P&L tego

portfela. Na przykład, przy poziomie ufności  mamy

mamy

. Zwykle przy obliczaniu odchylenia

standardowego , na jednym z etapów obliczeń, estymowana jest

macierz kowariancji pomiędzy czynnikami ryzyka od których zależy

wartość portfela. Wówczas powinno być takie samo dla wszystkich

czynników ryzyka oraz powinno być dostatecznie duże – przy zbyt

małym w stosunku do liczby czynników ryzyka wyestymowana macierz

kowariancji może nie być dodatnio określona.

. Zwykle przy obliczaniu odchylenia

standardowego , na jednym z etapów obliczeń, estymowana jest

macierz kowariancji pomiędzy czynnikami ryzyka od których zależy

wartość portfela. Wówczas powinno być takie samo dla wszystkich

czynników ryzyka oraz powinno być dostatecznie duże – przy zbyt

małym w stosunku do liczby czynników ryzyka wyestymowana macierz

kowariancji może nie być dodatnio określona.

-

Estymacja zmienności według EWMA (stosowana przez J.P. Morgan w RiskMetrics)

W tym modelu zakłada się, że

| (11.9) |

gdzie ![]() określa proporcje wkładu (kwadratu) bieżącej

zmiany ceny i (kwadratu) zmienności za poprzedni dzień do bieżącej

wartości (kwadratu) zmienności. Ze wzoru (11.9) wynika, że

określa proporcje wkładu (kwadratu) bieżącej

zmiany ceny i (kwadratu) zmienności za poprzedni dzień do bieżącej

wartości (kwadratu) zmienności. Ze wzoru (11.9) wynika, że

| (11.10) |

Wzór (11.10) wyjaśnia dlaczego model ten nazywa się EWMA (wykładniczo ważona średnia ruchoma) i pokazuje, czym różni się ten sposób estymacji zmienności od estymatora (11.8).

Aspekty praktyczne

-

Wartość parametru

można wyestymować metodą

największej wiarogodności (patrz Hull, 5-th Ed., strony

378–382[1]).

można wyestymować metodą

największej wiarogodności (patrz Hull, 5-th Ed., strony

378–382[1]). -

J.P. Morgan w swoim modelu RiskMetrics przyjmuje

. Według

nich estymatory zmienności obliczone przy tej wartości parametru

są bliskie zrealizowanej zmienności wyliczonej jako

średnia z 25 kolejnych ,,przyszłych” (w stosunku do dnia estymacji)

wielkości

. Według

nich estymatory zmienności obliczone przy tej wartości parametru

są bliskie zrealizowanej zmienności wyliczonej jako

średnia z 25 kolejnych ,,przyszłych” (w stosunku do dnia estymacji)

wielkości  .

.

Estymacja zmienności według GARCH(1,1)

W tym modelu zakłada się, że

| (11.11) |

gdzie

przy czym zwykle zakłada się, że

Wielkość ![]() w (11.11) jest długoterminową średnią

wariancją w tym sensie, że jeżeli

w (11.11) jest długoterminową średnią

wariancją w tym sensie, że jeżeli ![]() , to w średniej

, to w średniej

Gdy ![]() ,

, ![]() ,

, ![]() ,

GARCH(1,1) redukuje się do EWMA.

,

GARCH(1,1) redukuje się do EWMA.

Aspekty praktyczne

-

Wartości parametrów

,

,  i

i  można wyestymować metodą największej wiarogodności.

można wyestymować metodą największej wiarogodności. -

Proces estymacji parametrów można uprość przyjmując za

długoterminową średnią obliczoną na przykład wzorem (11.4).

Ustalenie umożliwia wyznaczenie parametru

długoterminową średnią obliczoną na przykład wzorem (11.4).

Ustalenie umożliwia wyznaczenie parametru  przy

danych i , bowiem

przy

danych i , bowiem  .

.

-

Jeżeli stosujemy model GARCH(1,1) do wyznaczania zmienności, macierz kowariancji powinna być wyznaczana również w analogiczny sposób.

11.4. Zmienność implikowana

-

Formuła Blacka-Scholesa (BS) jest wyprowadzona przy silnych założeniach, o których na ogół możemy z góry powiedzieć, że nie są w rzeczywistości spełnione.

-

Tym niemniej, formuła BS przyjęła się w praktyce, choć jest używana inaczej niż było jej pierwotne przeznaczenie.

-

W uproszczeniu, można powiedzieć, że formuła BS jest narzędziem do ,,interpolacji” rynkowej ceny opcji. Przy tej interpolacji kluczową rolę odgrywa zmienność implikowana.

Przypomnijmy podstawowe oznaczenia:

-

– bieżąca wartość instrumentu podstawowego,

-

– zmienność,

-

– cena wykonania,

– cena wykonania, -

– czas trwania opcji,

– czas trwania opcji, -

– cena BS waniliowej opcji call,

– cena BS waniliowej opcji call, -

– cena BS waniliowej opcji put,

– cena BS waniliowej opcji put,

-

– cena rynkowa waniliowej opcji call,

– cena rynkowa waniliowej opcji call, -

– cena rynkowa waniliowej opcji put.

– cena rynkowa waniliowej opcji put.

Definicja 11.1

Zmienność implikowana (ang. implied volatility)

![]() to liczba, która spełnia równanie

to liczba, która spełnia równanie

| (11.12) |

dla danych ![]() ,

, ![]() ,

, ![]() (zależność od stóp procentowych jest

zaniedbywana).

(zależność od stóp procentowych jest

zaniedbywana).

Jak widać z (11.12),

Sens zmienności implikowanej

![]() kalibruje formułę BS dla opcji o czasie

trwania

kalibruje formułę BS dla opcji o czasie

trwania ![]() i cenie wykonania

i cenie wykonania ![]() do ceny rynkowej. Inaczej,

zmienność implikowana to specjalna liczba, która wstawiona

do niewłaściwej (bo obowiązującej przy założeniach, o

których z góry można powiedzieć, że nie są spełnione) formuły

(Blacka-Scholesa) daje właściwą (prawdziwą, rynkową)

wartość opcji.

do ceny rynkowej. Inaczej,

zmienność implikowana to specjalna liczba, która wstawiona

do niewłaściwej (bo obowiązującej przy założeniach, o

których z góry można powiedzieć, że nie są spełnione) formuły

(Blacka-Scholesa) daje właściwą (prawdziwą, rynkową)

wartość opcji.

Uwagi

-

Ponieważ vega opcji

,

zmienność

,

zmienność  istnieje i jest jednoznaczne

wyznaczona przez (11.12), o ile

istnieje i jest jednoznaczne

wyznaczona przez (11.12), o ile

.

. -

spełnia również równanie

(11.13) bowiem jak wynika z parytetu opcji call-put (który jest spełniony bez żadnych modelowych założeń),

Inaczej: zmienność implikowana ITM (OTM) call jest taka sama jak zmienność OTM (ITM) put.

11.5. Uśmiech zmienności

Terminologia

-

Zależność

od czasu trwania opcji nazywamy

strukturą terminową zmienności implikowanej (dla ustalonych i

). -

Zależność

od ceny wykonania (czy od ilorazu

, czy też od ,,delty” opcji) nazywamy uśmiechem zmienności

implikowanej (dla ustalonego ).

, czy też od ,,delty” opcji) nazywamy uśmiechem zmienności

implikowanej (dla ustalonego ).

Sposób prezentacji uśmiechu zmienności

-

w zależności od ceny wykonania

– dla opcji na akcje/indeksy,

dla zestawu opcji na stopę procentową (dla cap/floor), dla opcji na

kontrakt IRS (dla swapcji), -

w zależności od ,,delty” (to jest wielkości blisko związanej z deltą opcji) – dla opcji walutowych,

-

w zależności od wielkości

która określa ,,poziom (stopień) bycia w pieniądzu” opcji (ang. log-moneyness) – w rozważaniach teoretycznych. I tak dla

-

– opcja call (put) jest ITM (OTM),

– opcja call (put) jest ITM (OTM), -

– opcja call (put) jest ATM-F (at the money

forward),

– opcja call (put) jest ATM-F (at the money

forward), -

– opcja call (put) jest OTM (ITM).

– opcja call (put) jest OTM (ITM).

-

U w a g i:

-

Czasami

(log-moneyness) jest definiowane ,,z przeciwnym znakiem”.

Jest to kwestia przyjęcia pewnej konwencji.

(log-moneyness) jest definiowane ,,z przeciwnym znakiem”.

Jest to kwestia przyjęcia pewnej konwencji. -

Wyjaśnienia wymaga pojęcie ,,delty” używane do opisu uśmiechu zmienności opcji walutowych. W tym kontekście ,,deltą” jest liczba przeciwna do delty forward opcji put, czyli wielkość

gdzie

jest dystrybuantą

standardowego rozkładu normalnego. Delta forward to (zwykła) delta

przeniesiona na termin wygaśnięcia opcji czynnikiem  ,

gdzie

,

gdzie  jest stopą waluty bazowej a terminem zapadalności

opcji. W szczególności, na przykład, będziemy mówić o opcji (czy też

zmienności implikowanej) 25-delta put (co oznaczymy symbolem 25P)

mając oczywiście na myśli opcję put (zmienność implikowaną opcji

put), której delta forward wynosi -0.25.

jest stopą waluty bazowej a terminem zapadalności

opcji. W szczególności, na przykład, będziemy mówić o opcji (czy też

zmienności implikowanej) 25-delta put (co oznaczymy symbolem 25P)

mając oczywiście na myśli opcję put (zmienność implikowaną opcji

put), której delta forward wynosi -0.25. -

Oś ,,delt” przy prezentacji uśmiechu zmienności bywa różnie oznaczana. Na przykład tak:

-

10P, 25P, ATM, 25C, 10C

lub

-

10P, 25P, 50P, 75P, 90P.

-

Kwotowanie uśmiechu zmienności dla opcji walutowych

W wersji podstawowej uśmiech zmienności jest wyznaczany przez trzy punkty wykresu:

-

zmienność opcji 25-delta put

,

, -

zmienność opcji ATM

,

, -

zmienność opcji 25-delta call

,

przy czym dwie ostatnie wielkości są kwotowane pośrednio przez

,

przy czym dwie ostatnie wielkości są kwotowane pośrednio przez -

zmienność strategii 25-delta risk reversal (oznaczenie: 25-RR)

(11.14) -

zmienność strategii 25-delta butterfly (oznaczenie: 25-BF)

(11.15)

Z tych kwotowań wyliczamy

| (11.16) |

U w a g i:

-

Zmienność strategii 25-delta risk reversal określa stopień ,,skośności” uśmiechu zmienności.

-

Zmienność strategii 25-delta butterfly określa stopień ,,wypukłości” uśmiechu zmienności.

-

Czasami do opisu struktury uśmiechu zmienności używa się również zmienności implikowanych strategii RR i BF przy innych deltach, na przykład 10-delta. Te zmienności, na ogół, nawet jeśli pochodzą z rynku (są kwotowane), są efektem pewnego procesu ,,przybliżania” dokonywanego na podstawie zmienności ATM, 25-RR i 25-BF, przy czym to ,,przybliżanie” może polegać na ocenie rynku przez ,,kwotującego” albo na zastosowaniu pewnych analitycznych metod interpolacji (i ekstrapolacji).

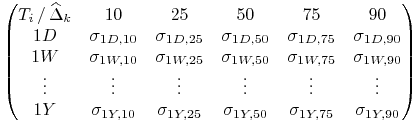

11.6. Struktura zmienności implikowanej opcji walutowych

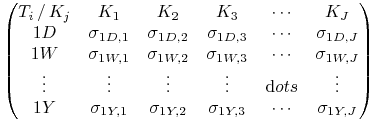

Dyskretna struktura zmienności implikowanej jest przedstawiona w postaci dwuwymiarowej tablicy, tzn. jako macierz wartości indeksowanych dwiema zmiennymi:

-

okresami, które odpowiadają pewnym ,,wystandaryzowanym” czasom trwania opcji,

-

,,deltami” opcji.

Indeksy czasowe

Standardowo przyjmuje się następujący układ ![]() (

(![]() czasów trwania opcji:

czasów trwania opcji:

1D, 1W, 1M, 2M, 3M, 6M, 9M, 1Y.

Każdego dnia tym okresom są przypisane określone liczby dni odpowiadające czasom trwania opcji, które były by zawarte w danym dniu. Te liczby dni nie są wielkościami stałymi i z dnia na dzień zmieniają się w pewnym zakresie.

Indeksy ,,delta”

Standardowo przyjmuje się następujący układ ![]() (

(![]() ,,delt”, określających stopień ,,bycia w pieniądzu

lub poza pieniądzem” opcji (put):

,,delt”, określających stopień ,,bycia w pieniądzu

lub poza pieniądzem” opcji (put):

0.10, 0.25, 0.50, 0.75, 0.90,

gdzie przypomnijmy znak ujemny delt (forward) opcji put został pominięty.

Dyskretna struktura zmienności implikowanej ma postać następującej tablicy

|

Przybliżanie zmienności implikowanej względem czasu

W praktyce rynkowej stosuje się jedną z dwóch metod przybliżania zmienności względem czasu trwania opcji, które różnią się sposobem obliczania liczby dni do wygaśnięcia opcji (ang. expiry):

-

metoda podstawowa: uwzględnia się rzeczywistą liczbę dni od daty wyceny (włącznie) do daty wygaśnięcia (wyłącznie),

-

metoda dni handlowych (metoda TD, TD – od ang. Trade Day): przy obliczaniu liczby dni między datą wyceny (włącznie) a datą wygaśnięcia (wyłącznie) dni weekendowe oraz dni świąteczne są uwzględniane z wagami, które mają odzwierciedlić mniejszą zmienność kursu walutowego w tych dniach.

Obliczanie liczby dni w okresie czasu metodą dni handlowych

Niech

-

oznacza liczbę dni handlowych w okresie,

oznacza liczbę dni handlowych w okresie, -

oznacza liczbę dni weekendowych w okresie,

oznacza liczbę dni weekendowych w okresie, -

oznacza liczbę dni świątecznych w okresie,

oznacza liczbę dni świątecznych w okresie, -

![\omega _{{\text{w}}}\in[0,1]](wyklady/ifi/mi/mi1483.png) oznacza wagę z jaką

uwzględniane będą dni weekendowe w okresie,

oznacza wagę z jaką

uwzględniane będą dni weekendowe w okresie, -

![\omega _{{\text{h}}}\in[0,1]](wyklady/ifi/mi/mi1517.png) oznacza wagę z jaką

uwzględniane będą dni świąteczne w okresie.

oznacza wagę z jaką

uwzględniane będą dni świąteczne w okresie.

Wówczas liczba dni dla okresu czasu od chwili początkowej (daty

wyceny) do chwili ![]() według metody dni handlowych dana jest wzorem

według metody dni handlowych dana jest wzorem

Załóżmy, że mamy dane wartości ![]() zmienności

implikowanych dla czasów trwania

zmienności

implikowanych dla czasów trwania ![]() ,

, ![]() i przy

których delty opcji (put) wynoszą

i przy

których delty opcji (put) wynoszą ![]() dla pewnego

dla pewnego

![]() . Wartość zmienności implikowanej

. Wartość zmienności implikowanej ![]() opcji (put) z deltą

opcji (put) z deltą ![]() dla czasu trwania:

dla czasu trwania:

-

przyjmujemy następująco:

przyjmujemy następująco:

(11.17) -

przybliżamy według następującego wzoru

(interpolacja liniowa względem nieannualizowanej wariancji):

przybliżamy według następującego wzoru

(interpolacja liniowa względem nieannualizowanej wariancji):

(11.18) gdzie

-

w przypadku metody podstawowej

-

w przypadku metody dni handlowych

z liczbami dni

,

,

, oraz

, oraz  obliczonymi według metody dni handlowych,

obliczonymi według metody dni handlowych,

-

-

przyjmujemy następująco:

przyjmujemy następująco:

(11.19)

Przybliżenie zmienności względem ,,delt”

Przybliżenia dokonujemy dla ustalonego czasu trwania ![]() , dla

którego mamy dane (lub obliczone stosując przybliżenie zmienności

względem czasu) wartości

, dla

którego mamy dane (lub obliczone stosując przybliżenie zmienności

względem czasu) wartości

![]() zmienności implikowanej dla ,,delt”

zmienności implikowanej dla ,,delt”

![]() (

(![]() ).

).

Przybliżoną wartość zmienności implikowanej

![]()

-

dla czasu trwania

, -

która odpowiada zadanej wartości ,,delty”

leżącej pomiędzy

leżącej pomiędzy  a

a

wyznaczamy stosując jedną z dwóch metod:

-

interpolację liniową między punktami

(

( ), to jest

), to jest

(11.20) jeśli

,

, -

interpolację splajnami, to jest

(11.21) gdzie

jest

naturalnym splajnem kubicznym wyznaczonym dla układu punktów

jest

naturalnym splajnem kubicznym wyznaczonym dla układu punktów

().

().

Prócz metod interpolacji należy jeszcze określić sposób

ekstrapolacji zmienności, czyli wyznaczania zmienności

![]() w przypadku gdy

w przypadku gdy ![]() lub

lub

![]() . W najprostszym podejściu stosuje się

ekstrapolację stałymi wartościami, to jest:

. W najprostszym podejściu stosuje się

ekstrapolację stałymi wartościami, to jest:

dla ![]() (to jest dla opcji put/call mocno OTM/ITM)

kładziemy

(to jest dla opcji put/call mocno OTM/ITM)

kładziemy

| (11.22) | |||

Uwaga 11.2

Takie rozwiązanie może niedoszacowywać opcje o skrajnych wartościach delt, szczególnie opcje poza pieniądzem.

11.7. Wyznaczenie zmienności dla opcji o danej cenie wykonania

Załóżmy, że mamy dane wartości ![]() zmienności

implikowanej dla ,,delt”

zmienności

implikowanej dla ,,delt” ![]() (

(![]() ) i pewnego

ustalonego czasu trwania

) i pewnego

ustalonego czasu trwania ![]() . Wartość zmienności implikowanej

. Wartość zmienności implikowanej

![]() dla opcji o czasie trwania

dla opcji o czasie trwania ![]() i cenie wykonania

i cenie wykonania ![]() obliczamy następującym iteracyjnym algorytmem.

obliczamy następującym iteracyjnym algorytmem.

Niech

-

oznacza

zadaną wartość, która określa dokładność z jaką będziemy wyznaczać

zmienność implikowaną.

oznacza

zadaną wartość, która określa dokładność z jaką będziemy wyznaczać

zmienność implikowaną. -

oznacza maksymalną liczbę wykonywanych iteracji.

oznacza maksymalną liczbę wykonywanych iteracji.

Start

-

Kładziemy

(bierzemy zmienność

implikowaną opcji ATM, czyli takiej której delta forward wynosi 50).

(bierzemy zmienność

implikowaną opcji ATM, czyli takiej której delta forward wynosi 50).

Iteracje

-

Dla

wykonujemy następujące kroki 1-3:

wykonujemy następujące kroki 1-3:-

Obliczamy ,,deltę” opcji ze zmiennością

dla

ceny wykonania i czasu trwania :

dla

ceny wykonania i czasu trwania :

(11.23) gdzie, przypomnijmy,

-

Wyznaczamy nową wartość zmienności implikowanej

dla opcji z ,,deltą”

dla opcji z ,,deltą”  za pomocą jednej z

metod przybliżania względem ,,delty”.

za pomocą jednej z

metod przybliżania względem ,,delty”. -

Jeśli

, to iteracje zostają

zatrzymane.

, to iteracje zostają

zatrzymane.

-

Koniec.

Jako wartość zmienności implikowanej dla opcji z ceną wykonania ![]() i czasem trwania

i czasem trwania ![]() przyjmujemy

przyjmujemy

11.8. Zmienność dla opcji dowolnym czasie trwania i cenie wykonania

Wyznaczenie wartości zmienności dla opcji o czasie trwania ![]() i

cenie wykonania

i

cenie wykonania ![]() przebiega w dwóch etapach:

przebiega w dwóch etapach:

Etap 1

Wyznaczamy strukturę ,,uśmiechu” zmienności dla opcji o czasie

trwania ![]() stosując przybliżenie względem czasu.

stosując przybliżenie względem czasu.

Etap 2

Wyznaczamy wartość zmienności dla opcji o czasie trwania ![]() i cenie

wykonania

i cenie

wykonania ![]() stosując schemat iteracyjny względem ,,delt” na

wyznaczonej w Etapie 1 strukturze ,,uśmiechu” zmienności dla opcji

o czasie trwania

stosując schemat iteracyjny względem ,,delt” na

wyznaczonej w Etapie 1 strukturze ,,uśmiechu” zmienności dla opcji

o czasie trwania ![]() .

.

Tak wyznaczona zmienność jest następnie używana do obliczenia wartości opcji waniliowej z modelu BS.

11.9. Struktura zmienności implikowanej opcji na akcje/indeksy

Podobnie jak poprzednio dyskretna struktura zmienności implikowanej jest przedstawiona w postaci dwuwymiarowej tablicy

|

indeksowanej dwiema zmiennymi:

-

okresami, które odpowiadają pewnym ,,wystandaryzowanym” czasom trwania opcji,

-

cenami wykonania opcji

.

.

Wśród cen wykonania ![]() jest cena wykonania opcji ATM, która

zwykle znajduje się w środku ciągu cen

jest cena wykonania opcji ATM, która

zwykle znajduje się w środku ciągu cen ![]() .

.

Wyznaczenie wartości zmienności dla opcji o czasie trwania ![]() i

cenie wykonania

i

cenie wykonania ![]() przebiega podobnie jak poprzednio w dwóch

etapach:

przebiega podobnie jak poprzednio w dwóch

etapach:

Etap 1 jest identyczny jak w przypadku opcji walutowych:

Dla każdej z cen wykonania ![]() wyznaczamy strukturę ,,uśmiechu”

zmienności dla opcji o czasie trwania

wyznaczamy strukturę ,,uśmiechu”

zmienności dla opcji o czasie trwania ![]() stosując przybliżenie

względem czasu, czyli znajdujemy zmienności

stosując przybliżenie

względem czasu, czyli znajdujemy zmienności

![]() .

.

Etap 2 jest prostszy, niż w przypadku opcji walutowych:

Wartość zmienności dla opcji o czasie trwania ![]() i cenie wykonania

i cenie wykonania

![]() wyznaczamy stosując interpolację (liniową / splajnami) lub

ekstrapolację względem zmiennej

wyznaczamy stosując interpolację (liniową / splajnami) lub

ekstrapolację względem zmiennej ![]() na wyznaczonej w Etapie 1

strukturze ,,uśmiechu” zmienności

na wyznaczonej w Etapie 1

strukturze ,,uśmiechu” zmienności ![]() (

(![]() ).

).

Do czego używamy zmienności implikowanych?

-

Do wyceny (z modelu BS) opcji waniliowych.

-

Nie ma uzasadnienia (poza brakiem lepszego pomysłu) dla bezpośredniego używania zmienności implikowanych przy wycenie opcji egzotycznych, bo z definicji zmienności implikowane są skalibrowane tylko do opcji waniliowych. Za teoretyczną cenę opcji egzotycznych przyjmuje się cenę uzyskaną z odpowiedniego modelu BS obliczoną przy zmienności ATM opcji waniliowej.

-

Współczynniki wrażliwości opcji (szczególnie delta) nie powinny być obliczane z wzorów analitycznych wynikających z formuł BS, bowiem w tych wzorach zakłada się że parametr

nie zależy od . Na

przykład w przypadku obliczania delty, teoretycznie powinniśmy to

zrobić w następujący sposób

(11.24) Problem polega na tym, że na ogół nie znamy postaci funkcji

i nie umiemy policzyć analitycznie jej

pochodnej. Zwykle ratujemy się w ten sposób, że obliczamy deltę jako

symetryczny iloraz różnicowy

i nie umiemy policzyć analitycznie jej

pochodnej. Zwykle ratujemy się w ten sposób, że obliczamy deltę jako

symetryczny iloraz różnicowy

(11.25) dla odpowiednio małej wielkości

, o ile dysponujemy

metodą (numeryczną), która umożliwia modelowanie uśmiechu zmienności

jako funkcji od ceny bieżącej.

, o ile dysponujemy

metodą (numeryczną), która umożliwia modelowanie uśmiechu zmienności

jako funkcji od ceny bieżącej. -

Płaszczyzna zmienności jest używana jako ,,input” do zbudowania modelu wyceny opcji egzotycznych spójnej z wyceną opcji waniliowych. W tych modelach wprowadza się nowe rodzaje zmienności:

-

lokalną (Derman-Kani),

-

stochastyczną (Hull-White, Heston),

-

kombinację powyższych (model zaimplementowany w J.P. Morgan).

-

Cechy charakterystyczne uśmiechów zmienności

![]() Dla opcji walutowych

Dla opcji walutowych

(a) Dla par walutowych z rozwiniętych rynków

-

Ma symetryczny kształt z ramionami skierowanymi ku górze.

(b) Dla par walutowych, w których jedna waluta jest walutą rozwiniętego rynku, a druga jest walutą wschodzącego rynku

W tym przypadku spotyka się ,,sprzeczne” opinie i obserwacje:

-

Ma często kształt podobny do uśmiechu zmienności, który jest obserwowany dla opcji na akcje?

-

Kształt uśmiechu zmienności podlega częstym zmianom?

![]() Dla opcji na akcje (indeksy)

Dla opcji na akcje (indeksy)

-

Uśmiech zmienności ma zwykle wyraźną skośność.

-

Zmienność maleje wraz ze wzrostem ceny wykonania.

-

Kształt uśmiechu jest bardziej wyraźny dla opcji o krótkim czasie trwania. Dla opcji o dłuższym czasie trwania uśmiech zmienności jest ,,płytki”.

11.10. Zmienność lokalna

Zmienność lokalna to deterministyczna (niestochastyczna) funkcja

![]() , która występuje w równaniu opisującym proces

, która występuje w równaniu opisującym proces

![]() cen instrumentu podstawowego

cen instrumentu podstawowego

| (11.26) |

Uwagi

-

Jeśli

spełnia (11.26), to na ogół (po za kilkoma szczególnymi przypadkami)

nie umiemy podać analitycznego rozwiązania na i w związku z

tym nie mamy wzorów będących odpowiednikami formuł BS. -

Natomiast możemy wciąż powiedzieć, że cena instrumentu pochodnego wystawionego na

, spełnia równanie Blacka-Scholesa

(11.27) które możemy próbować rozwiązywać numerycznie

-

po ,,wyspecyfikowaniu” funkcji

w sposób

zgodny z rynkiem,

w sposób

zgodny z rynkiem, -

po postawieniu warunków brzegowych, które ,,specyfikują” instrument pochodny.

Zwykle nie rozwiązujemy równania (11.27) bezpośrednio, a raczej przekształcamy je tak, by otrzymać inne równanie na inną funkcję (przez którą

się wyraża), które się łatwiej rozwiązuje.

się wyraża), które się łatwiej rozwiązuje. -

-

Teoretycznie jeśli znamy (z rynku) zależność ceny opcji waniliowych od

i możemy wyznaczyć funkcję przez przejście do

równania dualnego do (11.27) – tzw. równania

Fokkera-Plancka. Z tego równania wyznaczamy zmienność lokalną w

następujący sposób

W praktyce są z tym problemy, bo mamy zbyt mało danych z rynku, by w sposób dostatecznie dobry wyliczyć pochodne

po i , które

występują w równaniu Fokkera-Plancka. -

Wykres funkcji

nazywa się płaszczyzną lokalnej

zmienności (nie mylić z płaszczyzną zmienności implikowanej).

nazywa się płaszczyzną lokalnej

zmienności (nie mylić z płaszczyzną zmienności implikowanej).

11.11. Zmienność stochastyczna

Jeśli nie wystarcza nam model (11.26), możemy spróbować skomplikować model jeszcze bardziej, to znaczy założyć że proces cen jest opisany równaniem

| (11.28) |

gdzie tym razem ![]() jest wielkością

stochastyczną, taką, że proces wariancji

jest wielkością

stochastyczną, taką, że proces wariancji

spełnia równanie

| (11.29) |

dla pewnych funkcji ![]() i

i ![]() . Zakłada się również, że procesy

Wienera

. Zakłada się również, że procesy

Wienera ![]() i

i ![]() są skorelowane, w tym sensie, że

są skorelowane, w tym sensie, że

Przykłady modeli dla zmienności

Model Hulla-White'a (1987)

gdzie ![]() ,

, ![]() ,

, ![]() , oraz

, oraz ![]() są stałymi.

są stałymi.

Model Hestona (1993)