Zagadnienia

- 12.1 Proste instrumenty pochodne stopy procentowej

- 12.2 Caplet / Floorlet

- 12.3 Związek capletów / floorletów z opcjami na obligacje zerokuponowe

- 12.4 Cap / Floor

- 12.5 Binary cap / binary floor

- 12.6 Swapcje – opcje na kontrakty IRS

- 12.7 Niespójność modelu Blacka'76

- 12.8 Finansowe produkty strukturalne z wbudowanymi opcjami na stopę procentową

- 12.9 Zagadnienia i zadania na Ćwiczenia

12. Instrumenty pochodne stopy procentowej

12.1. Proste instrumenty pochodne stopy procentowej

Instrumenty pochodne, których wypłaty zależą od struktury stóp procentowych, są na ogół instrumentami o znacznej złożoności. Ich wycena wymaga dużo bardziej zaawansowanych metod i modeli niż model Blacka-Scholesa, a zabezpieczanie takich instrumentów jest bardzo skomplikowane. Instrumenty pochodne stopy procentowej, w pewnym sensie, są wyeksponowane na wiele wzajemnie oddziaływujących czynników ryzyka. Podstawą do rozumienia inżynierii takich instrumentów są proste pochodne stopy procentowej (pochodne pierwszej generacji), które zależą jedynie od poziomu pewnych stóp procentowych. Na tym wykładzie omówimy najważniejsze takie instrumenty pochodne, mianowicie:

-

opcje na górny / dolny poziom stopy procentowej – caplet / floorlet

-

cap (seria capletów) / floor (seria floorletów)

-

binarne opcje stopy procentowej

-

opcje na kontrakty IRS – swapcje (swaptions)

-

opcje na obligacje zerokuponowe

i pokażemy w jaki sposób te instrumenty są wbudowywane w złożone produkty finansowe, na przykład:

-

inverse floater note,

-

range accrual note.

Mimo potencjalnych trudności z wyceną tych instrumentów pochodnych, w praktyce rynkowej przyjęty został prosty model – tzw. model Blacka (analogiczny do modelu Blacka – Scholesa), w którym zakłada się że instrument podstawowy opcji (stopa procentowa, cena obligacji) ma w terminie wygaśnięcia opcji rozkład log-normalny. Jak już wiemy przy takim założeniu waniliowe opcje europejskie można w prosty sposób wycenić (o ile znamy parametry tych rozkładów; patrz Lemat 9.3) – otrzymujemy tzw. formuły Blacka'76.

12.2. Caplet / Floorlet

Caplet / Floorlet to pojedyncza opcja kupna / sprzedaży

stopy rynkowej ![]() (typu LIBOR), której okres depozytowy

zaczyna się w terminie wygaśnięcia opcji

(typu LIBOR), której okres depozytowy

zaczyna się w terminie wygaśnięcia opcji ![]() i kończy się w

i kończy się w ![]() .

Wypłata tych opcji wynosi

.

Wypłata tych opcji wynosi

|

(12.1) |

gdzie

-

dla capleta i

dla capleta i  dla floorleta,

dla floorleta, -

jest ceną wykonania (określającą poziom stopy procentowej),

jest ceną wykonania (określającą poziom stopy procentowej), -

jest długością

okresu depozytowego stopy

jest długością

okresu depozytowego stopy  ,

, -

jest nominałem opcji wyrażonym w

walucie stopy

jest nominałem opcji wyrażonym w

walucie stopy  .

.

Struktura wypłaty (12.1) jest bardzo podobna do wypłaty kontraktu FRA do tego stopnia, że

| kupiony caplet |

(12.2) | |

Stąd wynika parytet dla capletów – floorletów, mianowicie

| (12.3) |

gdzie ![]() oraz

oraz ![]() oznaczają

bieżące ceny capleta oraz floorleta. Posiadacz capleta jest

zabezpieczony przed wzrostem stopy procentowej powyżej stopy będącej

ceną wykonania tej opcji. Dlatego capleta określa się jako opcję na

górny poziom stopy procentowej. Podobnie floorlet jest opcją na

dolny poziom stopy procentowej, która zabezpiecza posiadacza przed

spadkiem stopy procentowej poniżej stopy będącej ceną wykonania tej

opcji.

oznaczają

bieżące ceny capleta oraz floorleta. Posiadacz capleta jest

zabezpieczony przed wzrostem stopy procentowej powyżej stopy będącej

ceną wykonania tej opcji. Dlatego capleta określa się jako opcję na

górny poziom stopy procentowej. Podobnie floorlet jest opcją na

dolny poziom stopy procentowej, która zabezpiecza posiadacza przed

spadkiem stopy procentowej poniżej stopy będącej ceną wykonania tej

opcji.

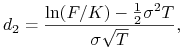

Wycena capleta / floorleta

Przy założeniu, że stopa ![]() w chwili

w chwili ![]() ma rozkład

log-normalny taki, że

ma rozkład

log-normalny taki, że

-

odchylenie standardowe

wynosi

wynosi  ,

, -

wartość oczekiwana stopy

jest równa aktualnie obserwowanej stopie forward

jest równa aktualnie obserwowanej stopie forward

na okres czasu

na okres czasu ![[T,T_{M}]](wyklady/ifi/mi/mi1630.png) ,

,

bieżąca cena capleta (![]() ) / floorleta (

) / floorleta (![]() ) o cenie

wykonania

) o cenie

wykonania ![]() wynosi

wynosi

| (12.4) |

gdzie

|

(12.5) |

a ![]() jest czynnikiem, który dyskontuje z chwili

jest czynnikiem, który dyskontuje z chwili ![]() na

chwilę bieżącą. Czynnik ten możemy oczywiście zapisać w postaci

na

chwilę bieżącą. Czynnik ten możemy oczywiście zapisać w postaci

![]() , gdzie

, gdzie ![]() jest stopą wolną od ryzyka.

jest stopą wolną od ryzyka.

12.3. Związek capletów / floorletów z opcjami na obligacje zerokuponowe

Rozpatrzmy opcję sprzedaży obligacji zerokuponowej, która wypłaca

jednostkowy nominał w chwili ![]() . Opcja wygasając w chwili

. Opcja wygasając w chwili ![]() ,

wypłaca

,

wypłaca

| (12.6) |

gdzie ![]() jest ceną wykonania,

jest ceną wykonania, ![]() obserwowaną w chwili

wygaśnięcia opcji ceną obligacji, a

obserwowaną w chwili

wygaśnięcia opcji ceną obligacji, a ![]() jest nominałem opcji.

Jeżeli cenę wykonania i cenę obligacji wyrazimy w terminach stóp

procentowych, mianowicie

jest nominałem opcji.

Jeżeli cenę wykonania i cenę obligacji wyrazimy w terminach stóp

procentowych, mianowicie

gdzie

![]() oraz

oraz ![]() , to po przekształceniu

wyrażenia na wypłatę (12.6) otrzymamy następującą formułę

, to po przekształceniu

wyrażenia na wypłatę (12.6) otrzymamy następującą formułę

która będzie identyczna z (12.1) w przypadku

![]() , czyli capleta, o ile

, czyli capleta, o ile ![]() . Analogiczny rezultat

otrzymamy dla opcji kupna obligacji zerokuponowej i floorleta.

. Analogiczny rezultat

otrzymamy dla opcji kupna obligacji zerokuponowej i floorleta.

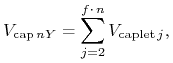

12.4. Cap / Floor

Cap / Floor to seria capletów / floorletów na stopy

procentowe dla kolejnych jednakowych okresów depozytowych łącznie

obejmujących czas trwania capa / floora, wszystkie z tą samą ceną

wykonania ![]() i jednakowym nominałem

i jednakowym nominałem ![]() . Standardowo capy / floory

są kwotowane dla okresów czasu będących pełnymi krotnościami roku,

przy czym stopą tych kontraktów jest 3M lub 6M stopa typu LIBOR.

. Standardowo capy / floory

są kwotowane dla okresów czasu będących pełnymi krotnościami roku,

przy czym stopą tych kontraktów jest 3M lub 6M stopa typu LIBOR.

Rozpatrzmy ![]() -letni cap / floor na 3M stopę LIBOR. Ponieważ dla

pierwszego 3M okresu stopa LIBOR jest ustalona przez rynek,

-letni cap / floor na 3M stopę LIBOR. Ponieważ dla

pierwszego 3M okresu stopa LIBOR jest ustalona przez rynek,

![]() -letni cap / floor składa się z

-letni cap / floor składa się z ![]() trzymiesięcznych capletów

/ floorletów. Podobnie,

trzymiesięcznych capletów

/ floorletów. Podobnie, ![]() -letni cap / floor na 6M stopę LIBOR

składa się z

-letni cap / floor na 6M stopę LIBOR

składa się z ![]() sześciomiesięcznych capletów / floorletów. Cena

capa / floora jest sumą cen poszczególnych (żyjących) capletów /

floorletów. I tak, jeśli wycena odbywa się przed terminem

zapadalności pierwszego capleta / floorleta, to

sześciomiesięcznych capletów / floorletów. Cena

capa / floora jest sumą cen poszczególnych (żyjących) capletów /

floorletów. I tak, jeśli wycena odbywa się przed terminem

zapadalności pierwszego capleta / floorleta, to

|

(12.7) |

gdzie ![]() oznacza liczbę capletów / floorletów przypadającą na okres

jednego roku.

oznacza liczbę capletów / floorletów przypadającą na okres

jednego roku.

Rynek kwotuje ceny capów / floorów podając wartość zmienności

implikowanej ![]() , gdzie

, gdzie ![]() oznacza długość

kontraktu (w latach, to jest,

oznacza długość

kontraktu (w latach, to jest, ![]() ) a

) a ![]() jest ceną wykonania.

Jest to tak zwana płaska zmienność implikowana (ang. flat

implied volatility). Ta wartość jest używana do obliczenia ceny

capa / floora za pomocą wzoru (12.7), przy czym każdy

caplet / floorlet wchodzący w skład jednego capa / floora jest

wyceniany formułą (12.4) z tą samą wartością zmienności

jest ceną wykonania.

Jest to tak zwana płaska zmienność implikowana (ang. flat

implied volatility). Ta wartość jest używana do obliczenia ceny

capa / floora za pomocą wzoru (12.7), przy czym każdy

caplet / floorlet wchodzący w skład jednego capa / floora jest

wyceniany formułą (12.4) z tą samą wartością zmienności

![]() . Ceny gotówkowe capów i floorów są zwykle

podawane jako procent nominału wyrażony w punktach bazowych (bp).

. Ceny gotówkowe capów i floorów są zwykle

podawane jako procent nominału wyrażony w punktach bazowych (bp).

Mając do dyspozycji ceny (płaskie zmienności implikowane) dla serii

capów / floorów o czasach trwania różniących się tenorem stopy (na

przykład, każdy kolejny cap jest dłuższy od poprzedniego o 3M),

można wyliczyć wartości zmienności implikowanej dla poszczególnych

capletów / floorletów. Wartość zmienności implikowanej ![]()

![]() -tego capleta / floorleta dla ceny wykonania

-tego capleta / floorleta dla ceny wykonania ![]() wyznaczamy z

warunku

wyznaczamy z

warunku

| (12.8) |

gdzie ![]() oznacza czas trwania capleta / floorleta. W

rzeczywistości, rynek kwotuje capy / floory dla czasów trwania,

które są pełnymi krotnościami roku i wówczas aby móc wyznaczyć

zmienności implikowane

oznacza czas trwania capleta / floorleta. W

rzeczywistości, rynek kwotuje capy / floory dla czasów trwania,

które są pełnymi krotnościami roku i wówczas aby móc wyznaczyć

zmienności implikowane ![]() korzystając z wzoru

(12.8) trzeba przyjąć dodatkowe założenia, na przykład

zinterpolować brakujące ceny capów / floorów zapadających pomiędzy

pełnymi kolejnymi latami.

korzystając z wzoru

(12.8) trzeba przyjąć dodatkowe założenia, na przykład

zinterpolować brakujące ceny capów / floorów zapadających pomiędzy

pełnymi kolejnymi latami.

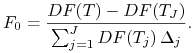

Ponieważ dla capletów i floorletów zachodzi związek (12.2), to dla capów i floorów mamy analogicznie

| (12.9) |

gdzie kontrakt forward IRS zaczyna się w tej samej chwili czasu w której zapada pierwszy caplet / floorlet i kończy się w chwili w której teoretycznie byłaby płacona stopa LIBOR ostatniego capleta / floorleta. Ze związku (12.9) wynika natychmiast następujący parytet cap – floor

|

(12.10) |

gdzie ![]() i

i ![]() są odpowiednio początkiem i końcem pierwszego

capleta / floorleta,

są odpowiednio początkiem i końcem pierwszego

capleta / floorleta, ![]() jest końcem ostatniego capleta /

floorleta, a

jest końcem ostatniego capleta /

floorleta, a ![]() oznacza długość okresu capleta / floorleta

który wygasa w chwili

oznacza długość okresu capleta / floorleta

który wygasa w chwili ![]() .

.

Collar jest strategią złożoną z kupionego capa z ceną

wykonania ![]() i sprzedanego floora z ceną wykonania

i sprzedanego floora z ceną wykonania

![]() , przy czym oba kontrakty opiewają

na ten sam nominał. Kupując taką strategię inwestor zapewnia sobie

finansowanie po stopie

, przy czym oba kontrakty opiewają

na ten sam nominał. Kupując taką strategię inwestor zapewnia sobie

finansowanie po stopie ![]() nie większej niż

nie większej niż ![]() ale

jednocześnie by obniżyć koszt tego zabezpieczenia (to jest, koszt

strategii collar) akceptuje, że poziom stopy po której się będzie

finansował będzie wynosić co najmniej

ale

jednocześnie by obniżyć koszt tego zabezpieczenia (to jest, koszt

strategii collar) akceptuje, że poziom stopy po której się będzie

finansował będzie wynosić co najmniej ![]() . Taki

klient zwykle określa maksymalny poziom kosztu finansowania wyrażony

stopą

. Taki

klient zwykle określa maksymalny poziom kosztu finansowania wyrażony

stopą ![]() oraz koszt zabezpieczenia

oraz koszt zabezpieczenia ![]() i do tych wartości dobiera się cenę wykonania floora

i do tych wartości dobiera się cenę wykonania floora

![]() tak by

tak by

Typowy collar jest tak konstruowany by w chwili jego zawarcia jego wartość wynosiła zero.

12.5. Binary cap / binary floor

Binarny caplet / floorlet wypłaca kwotę w chwili

wygaśnięcia opcji ![]()

| (12.11) |

gdzie

-

jeżeli

jeżeli  oraz

oraz  jeżeli

jeżeli  ,

, -

dla capleta i dla floorleta,

-

jest ceną wykonania (określającą poziom stopy procentowej),

-

jest długością

okresu depozytowego stopy ,

-

jest nominałem opcji wyrażonym w

walucie stopy .

W modelu Blacka wycena binarnych capletów (![]() ) / floorletów

(

) / floorletów

(![]() ) dana jest wzorem

) dana jest wzorem

| (12.12) |

gdzie

|

(12.13) |

a ![]() jest czynnikiem, który dyskontuje z chwili

jest czynnikiem, który dyskontuje z chwili ![]() na chwilę

bieżącą.

na chwilę

bieżącą.

Binarny cap / floor jest serią pojedynczych capletów / floorletów i oczywiście cena tych kontraktów jest sumą poszczególnych opcji z których się one składają. Binarne capy / floory są najczęściej elementami składowymi finansowych produktów strukturalnych.

12.6. Swapcje – opcje na kontrakty IRS

Swapcja (ang. swaption) jest opcją na kontrakt IRS, który rozpocznie się w terminie wygaśnięcia opcji.

Swapcja charakteryzuje się dwoma parametrami czasowymi – pierwszy z

nich oznacza termin wygaśnięcia (czas trwania) swapcji, a drugi to

długość (tenor) kontraktu IRS będącego instrumentem podstawowym

swapcji. W terminie wygaśnięcia, o ile będzie to korzystne dla

posiadacza swapcji, wejdzie on w kontrakt IRS ze stopą określoną

ceną wykonania opcji ![]() . Drugą stroną kontraktu IRS będzie wystawca

opcji. Są dwa rodzaje swapcji:

. Drugą stroną kontraktu IRS będzie wystawca

opcji. Są dwa rodzaje swapcji:

-

receiver's swaptions – opcje na kontrakt IRS w którym (od strony posiadacza opcji) będziemy otrzymywać stałą stopę kontraktu IRS (stopę

) i płacić stopę zmienną typu LIBOR; -

payer's swaptions – opcje na kontrakt IRS w którym (od strony posiadacza opcji) będziemy płacić stałą stopę kontraktu IRS (stopę

) i

otrzymywać stopę zmienną typu LIBOR.

Jak wynika z określenia tych swapcji w chwili wygaśnięcia zachodzi następujący związek

long payer's swaption ![]() short receiver's swaption

short receiver's swaption ![]() pay fixed

fwd IRS,

pay fixed

fwd IRS,

skąd otrzymujemy parytet dla swapcji w postaci

| (12.14) |

gdzie ![]() jest wartością w chwili wyceny

kontraktu forward IRS, który płaci stałą stopą

jest wartością w chwili wyceny

kontraktu forward IRS, który płaci stałą stopą ![]() i zaczyna się w

chwili wygaśnięcia opcji.

i zaczyna się w

chwili wygaśnięcia opcji.

Związek swapcji z opcjami na obligacje kuponowe

W chwili wygaśnięcia ![]() wartość swapcji na jednostkę nominału

kontraktu IRS wynosi

wartość swapcji na jednostkę nominału

kontraktu IRS wynosi

gdzie

![]() jest wartością w chwili

jest wartością w chwili ![]() kontraktu IRS ze

stopą

kontraktu IRS ze

stopą ![]() . Kontrakt IRS ze stopą

. Kontrakt IRS ze stopą ![]() , w którym płacimy stopę stałą

, w którym płacimy stopę stałą

![]() , można (w sensie wyceny) uznać za kontrakt wymiany obligacji o

stałym kuponie oprocentowanym

, można (w sensie wyceny) uznać za kontrakt wymiany obligacji o

stałym kuponie oprocentowanym ![]() na obligację o zmiennym

oprocentowaniu. Wartość obligacji o zmiennym kuponie na początku

(każdego) okresu odsetkowego jest równa wartości nominalnej tej

obligacji. W związku z tym, receiver's / payer's swapcja jest

równoważna opcji kupna (call) / sprzedaży (put) obligacji o stałym

kuponie

na obligację o zmiennym

oprocentowaniu. Wartość obligacji o zmiennym kuponie na początku

(każdego) okresu odsetkowego jest równa wartości nominalnej tej

obligacji. W związku z tym, receiver's / payer's swapcja jest

równoważna opcji kupna (call) / sprzedaży (put) obligacji o stałym

kuponie ![]() , której cena wykonania jest równa wartości nominalnej

obligacji (swapcji).

, której cena wykonania jest równa wartości nominalnej

obligacji (swapcji).

Wycena swapcji

Rozpatrzmy payer's swaption o wartości nominalnej 1. Wówczas,

wartość, w chwili ![]() , kontraktu IRS będącego instrumentem

podstawowym opcji wynosi

, kontraktu IRS będącego instrumentem

podstawowym opcji wynosi

| (12.15) |

gdzie ![]() jest ceną obligacji, której kupon wynosi

jest ceną obligacji, której kupon wynosi ![]() . Z drugiej

strony, kontrakty IRS zawierane w chwili

. Z drugiej

strony, kontrakty IRS zawierane w chwili ![]() mają stopę

mają stopę ![]() taką,

że obligacja o kuponie

taką,

że obligacja o kuponie ![]() jest at par, to znaczy

jest at par, to znaczy ![]() .

Zatem

.

Zatem

|

(12.16) |

gdzie ![]() jest długością

jest długością ![]() -tego okresu odsetkowego nogi

stałej kontraktu IRS, a

-tego okresu odsetkowego nogi

stałej kontraktu IRS, a ![]() czynnikiem, który dyskontuje z

końca tego okresu

czynnikiem, który dyskontuje z

końca tego okresu ![]() do chwili początkowej kontraktu IRS (według

struktury stóp obowiązującej w chwili

do chwili początkowej kontraktu IRS (według

struktury stóp obowiązującej w chwili ![]() ). Z (12.16)

wynika, że payer's swapcja będzie wykonywana jeżeli stopa kontraktów

IRS w chwili wygaśnięcia opcji jest większa niż cena wykonania

swapcji. Ponadto, wzór (12.16) pozwala nam uważać payer's

swapcję za zestaw

). Z (12.16)

wynika, że payer's swapcja będzie wykonywana jeżeli stopa kontraktów

IRS w chwili wygaśnięcia opcji jest większa niż cena wykonania

swapcji. Ponadto, wzór (12.16) pozwala nam uważać payer's

swapcję za zestaw ![]() opcji kupna na stopę

opcji kupna na stopę ![]() zapadalnych w

chwili

zapadalnych w

chwili ![]() o tej samej cenie wykonania

o tej samej cenie wykonania ![]() , wpłata których jest

proporcjonalna do długości kolejnych okresów odsetkowych nogi stałej

kontraktu IRS – dokładniej, wartość wypłaty

, wpłata których jest

proporcjonalna do długości kolejnych okresów odsetkowych nogi stałej

kontraktu IRS – dokładniej, wartość wypłaty ![]() -tej takiej opcji w

-tej takiej opcji w

![]() wynosi

wynosi

| (12.17) |

Struktura wypłaty (12.17) jest niemal analogiczna jak

wypłata capleta dana wzorem (12.1) dla ![]() .

.

Zatem, jeżeli założymy, że stopa ![]() kontraktu IRS w chwili

kontraktu IRS w chwili ![]() ma rozkład log-normalny taki, że

ma rozkład log-normalny taki, że

-

odchylenie standardowe

wynosi ,

wynosi , -

wartość oczekiwana stopy

jest równa aktualnie obserwowanej stopie

jest równa aktualnie obserwowanej stopie

kontraktu forward IRS który zaczynie

się w

kontraktu forward IRS który zaczynie

się w  ,

,

to każdą z ![]() opcji, które dają wypłatę payer's swapcji, można

wycenić wzorem Blacka'76

opcji, które dają wypłatę payer's swapcji, można

wycenić wzorem Blacka'76

| (12.18) |

gdzie

|

(12.19) |

a ![]() jest czynnikiem, który dyskontuje z chwili

jest czynnikiem, który dyskontuje z chwili ![]() na

chwilę bieżącą.

na

chwilę bieżącą.

Tak więc wartość payer's swapcji wynosi

|

(12.20) | ||

|

Wzory (12.20) możemy, podobnie jak w przypadku poprzednio

omawianych opcji, zapisać jedną formułą – mianowicie wartość

payer's (![]() / receiver's (

/ receiver's (![]() swapcji dana jest

wzorem

swapcji dana jest

wzorem

|

(12.21) |

Stopę kontraktu forward IRS, który zacznie się w chwili ![]() i

skończy się w

i

skończy się w ![]() , obserwowaną w chwili wyceny swapcji obliczamy

następującym wzorem:

, obserwowaną w chwili wyceny swapcji obliczamy

następującym wzorem:

|

(12.22) |

Rynek kwotuje swapcje dla głównych walut (USD, EUR, GBP, JPY)

podając wartości zmienności ![]() , które wstawione do formuł

Blacka'76 prowadzą do ceny gotówkowej. Kwotuje się głównie swapcje

ATM, to znaczy swapcje z cenami wykonania równymi stopom

odpowiednich kontraktów forward IRS.

, które wstawione do formuł

Blacka'76 prowadzą do ceny gotówkowej. Kwotuje się głównie swapcje

ATM, to znaczy swapcje z cenami wykonania równymi stopom

odpowiednich kontraktów forward IRS.

12.7. Niespójność modelu Blacka'76

Model Blacka'76 zakłada, że instrument podstawowy opcji w chwili wygaśnięcia opcji ma rozkład log-normalny. W przypadku

-

wyceny capów / floorów model zakłada, że stopy forward mają rozkład log-normalny,

-

wyceny swapcji model zakłada, że stopy kontraktów IRS mają rozkład log-normalny.

Te dwa założenia są wzajemnie niespójne (sprzeczne), bowiem, jak wiemy (patrz Wykład 4), stopa kontraktu IRS jest w przybliżeniu średnia arytmetyczną stóp forward i jeśli te ostatnie mają rozkład log-normalny, to, na ogół, rozkład stopy kontraktu IRS nie jest log-normalny.

12.8. Finansowe produkty strukturalne z wbudowanymi opcjami na stopę procentową

Kredyt o zmiennej ale ograniczonej z góry stopie procentowej

Rozpatrzmy kredyt, w którym kredytobiorca płaci co ustalony okres

(na przykład co 3M) odsetki obliczone według zmiennej stopy rynkowej

typu LIBOR. Kredytobiorca chce ograniczyć z góry koszt tego kredytu

(efektywnie płaconą stopę od pożyczonego kapitału). Niech ![]() oznacza maksymalny poziom stopy rynkowej jaki chce on zaakceptować.

W tym celu kupuje capa z ceną wykonania

oznacza maksymalny poziom stopy rynkowej jaki chce on zaakceptować.

W tym celu kupuje capa z ceną wykonania ![]() o strukturze zgodnej z

zaciągniętym kredytem (caplety maja czas trwania taki sam jak okresy

odsetkowe kredytu) z nominałem identycznym jak kwota pożyczonego

kapitału. Zawarty kontrakt cap będzie rekompensował kredytobiorcy

potencjalnie wyższe koszty obsługi kredytu. Niech

o strukturze zgodnej z

zaciągniętym kredytem (caplety maja czas trwania taki sam jak okresy

odsetkowe kredytu) z nominałem identycznym jak kwota pożyczonego

kapitału. Zawarty kontrakt cap będzie rekompensował kredytobiorcy

potencjalnie wyższe koszty obsługi kredytu. Niech ![]() będzie ceną tego capa (na jednostkę nominału). Aby zobaczyć jaki

jest efektywny koszt tego kredytu z uwzględnieniem zabezpieczenia,

rozkładamy koszt capa na strumień dodatkowych płatności płaconych

razem z odsetkami od kredytu. Ten strumień wyrazimy w postaci marży

będzie ceną tego capa (na jednostkę nominału). Aby zobaczyć jaki

jest efektywny koszt tego kredytu z uwzględnieniem zabezpieczenia,

rozkładamy koszt capa na strumień dodatkowych płatności płaconych

razem z odsetkami od kredytu. Ten strumień wyrazimy w postaci marży

![]() powyżej płaconej stopy, a więc kredytobiorca płaci

powyżej płaconej stopy, a więc kredytobiorca płaci

LIBOR![]() jeżeli LIBOR

jeżeli LIBOR![]()

lub ![]() jeżeli LIBOR

jeżeli LIBOR![]() .

.

Jeżeli wystawcą capa jest kredytodawca, to istotnie, zamiast

przyjmować premię za capa w chwili zawierania umowy, może on

rozłożyć premię capa na strumień płatności marżowych, które będzie

otrzymywał razem z odsetkami. Wielkość marży ![]() spełnia równanie

spełnia równanie

|

(12.23) |

gdzie ![]() jest długością

jest długością ![]() -tego okresu odsetkowego kredytu

(czasu trwania

-tego okresu odsetkowego kredytu

(czasu trwania ![]() -tego capletu), a

-tego capletu), a ![]() są terminami płatności

odsetkowych. Tak obliczona marża

są terminami płatności

odsetkowych. Tak obliczona marża ![]() jest funkcją poziomu

zabezpieczenia

jest funkcją poziomu

zabezpieczenia ![]() .

.

Musimy obsłużyć jeszcze mały niuans. Jak wiemy, konstrukcja capa

zakłada, że pierwszy caplet zaczyna się od pierwszego

przyszłego okresu depozytowego (odsetkowego) stopy, która

jest instrumentem podstawowym capa, czyli że bieżący okres

nie jest objęty zabezpieczeniem. Wówczas, aby usunąć to

niedopasowanie między strukturą kredytu a strukturą capa, do

struktury capa dołącza się dodatkowego capleta na ten pierwszy

bieżący okres o znanym już rozliczeniu, którego wartość

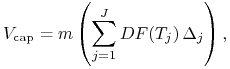

bieżąca włącza się do ceny capa. Dalej, marżę ![]() obliczmy z wzoru

(12.23), gdzie w cenie capa po lewej stronie uwzględniono

wartość bieżącą rozliczenia dodatkowego początkowego capleta.

obliczmy z wzoru

(12.23), gdzie w cenie capa po lewej stronie uwzględniono

wartość bieżącą rozliczenia dodatkowego początkowego capleta.

Należy jeszcze zwrócić uwagę na fakt, że opisując powyższą strukturę zabezpieczania kredytu zakładaliśmy, że caplety wchodzące w skład tej struktury dają (niezdyskontowane stopą LIBOR) wypłaty na końcu okresów depozytowych stopy LIBOR, a nie na początku, jak to opisaliśmy w (12.1). Ta modyfikacja capa nie wpływa na wycenę capa ani obliczenie marży.

Inverse floating rate note (reverse floater, bull floating rate note)

Inverse floater to papier wartościowy który płaci kupony liczone według stopy

| (12.24) |

gdzie ![]() jest ustalonym poziomem stopy procentowej, zwykle w chwili

emisji papieru istotnie większym niż bieżący poziom stóp rynkowych

LIBOR, z dodatkowym warunkiem, że stopa (12.24) nie może

stać się ujemna – to znaczy w takiej sytuacji kupon jest zerowy.

Jakie instrumenty pochodne są wbudowane w tą strukturę?

jest ustalonym poziomem stopy procentowej, zwykle w chwili

emisji papieru istotnie większym niż bieżący poziom stóp rynkowych

LIBOR, z dodatkowym warunkiem, że stopa (12.24) nie może

stać się ujemna – to znaczy w takiej sytuacji kupon jest zerowy.

Jakie instrumenty pochodne są wbudowane w tą strukturę?

Range accrual note

Range accrual note to papier wartościowy który płaci kupon liczony według stopy obliczonej następującym algorytmem

| (12.25) |

gdzie

-

jest z góry ustaloną stopą tego papieru (ta stopa może być różna dla różnych okresów odsetkowych),

jest z góry ustaloną stopą tego papieru (ta stopa może być różna dla różnych okresów odsetkowych), -

jest liczbą dni handlowych w okresie odsetkowym,

jest liczbą dni handlowych w okresie odsetkowym, -

jest liczbą dni tego okresu odsetkowego

w których stopa LIBOR miała wartość w ustalonym zakresie, tzn. kiedy

jest liczbą dni tego okresu odsetkowego

w których stopa LIBOR miała wartość w ustalonym zakresie, tzn. kiedy

(12.26) dla pewnych ustalonych

.

.

Jakie instrumenty pochodne są wbudowane w tę strukturę?

Uwaga 12.1

W innym wariancie Range accrual note kupon liczony jest od stopy

| (12.27) |

gdzie

-

jest stopą LIBOR

ustaloną na początku okresu odsetkowego, niekoniecznie taką samą,

która jest używana do sprawdzania warunku (12.26) celem

wyznaczenia liczby – na przykład, jeśli okresy odsetkowe są

sześciomiesięczne to jest

sześciomiesięczną stopą LIBOR, a stopa LIBOR używana w warunku

(12.26) jest stopą trzymiesięczną,

jest stopą LIBOR

ustaloną na początku okresu odsetkowego, niekoniecznie taką samą,

która jest używana do sprawdzania warunku (12.26) celem

wyznaczenia liczby – na przykład, jeśli okresy odsetkowe są

sześciomiesięczne to jest

sześciomiesięczną stopą LIBOR, a stopa LIBOR używana w warunku

(12.26) jest stopą trzymiesięczną, -

jest marżą addytywną.

jest marżą addytywną.

W tym wariancie wycena jest istotnie trudniejsza niż w wariancie ze stała stopą. Zwykle musimy się posiłkować metodami przybliżonymi, na przykład metodami Monte Carlo wraz z odpowiednio skalibrowanym modelem stóp procentowych.

12.9. Zagadnienia i zadania na Ćwiczenia

Ćwiczenie 12.1

Cena capleta 6x9 z górnym poziomem stopy 5% wynosi 15 bp. Oblicz cenę floorleta 6x9 z dolnym poziomem stopy 5% wiedząc, że stopa 6M LIBOR wynosi 4.5% a kwotowanie FRA6x9 wynosi 5.5%. Dla uproszczenia obliczeń można przyjąć, że stopy są na bazie 30/360.

Ćwiczenie 12.2

Firma wuwu.com może zaciągnąć kredyt na okres 3 lat w którym

będzie płacić półroczne odsetki od pożyczonej kwoty według stopy

rynkowej zmiennej LIBOR plus 150 bp (kwota kredytu będzie spłacona

na końcu). Ponieważ firma wuwu.com chce uchronić się przed

wysokimi kosztami tego kredytu, to jest, nie chce płacić więcej niż

6% w przypadku wzrostu stóp procentowych, bank, w którym firma

zaciąga kredyt, proponuje jej kupno trzyletniego kontraktu cap na

stopę 6M LIBOR. Bieżąca struktura stóp procentowych

(kapitalizowanych w sposób ciągły) jest płaska i stopy te wynoszą

4%. Zmienność trzyletnich kontraktów cap wynosi 20%. Za

wystawienie tej opcji firmie wuwu.com bank zamierza pobrać

opłatę w formie prowizji. Oblicz wartość tej prowizji.

Ćwiczenie 12.3 (IRS z ograniczoną stopą zmienną)

Rozpatrzmy ![]() -letni kontrakt wymiany procentowej, w którym wysokość

stopy zmiennej jest ograniczona z góry. Noga stała płaci odsetki co

rok, a noga zmienna co sześć miesięcy. Odsetki nogi zmiennej (na

jednostkę nominału) za

-letni kontrakt wymiany procentowej, w którym wysokość

stopy zmiennej jest ograniczona z góry. Noga stała płaci odsetki co

rok, a noga zmienna co sześć miesięcy. Odsetki nogi zmiennej (na

jednostkę nominału) za ![]() -ty sześciomiesięczny okres odsetkowy w

tym kontrakcie wynoszą

-ty sześciomiesięczny okres odsetkowy w

tym kontrakcie wynoszą

gdzie

![]() jest 6M stopą rynkową (typu LIBOR) ustalaną na początku okresu

odsetkowego,

jest 6M stopą rynkową (typu LIBOR) ustalaną na początku okresu

odsetkowego, ![]() jest długością tego okresu, a

jest długością tego okresu, a

![]() ustaloną kontraktem maksymalną wartością płaconej

stopy rynkowej. Stopa

ustaloną kontraktem maksymalną wartością płaconej

stopy rynkowej. Stopa ![]() nogi stałej tego kontraktu jest tak

dobierana, by w chwili rozpoczęcia kontraktu wartość kontraktu

wynosiła zero. Oznaczmy ten kontrakt symbolem IRS

nogi stałej tego kontraktu jest tak

dobierana, by w chwili rozpoczęcia kontraktu wartość kontraktu

wynosiła zero. Oznaczmy ten kontrakt symbolem IRS![]() .

.

-

(a) Przedstaw kontrakt IRS

jako portfel złożony pewnego kontraktu IRS

oraz odpowiedniego instrumentu pochodnego.

jako portfel złożony pewnego kontraktu IRS

oraz odpowiedniego instrumentu pochodnego. -

(b) Wyprowadź formułę na wartość stopy

kontraktu IRS jako funkcję

od stopy  standardowego kontraktu IRS (o takim samym

czasie trwania i takiej samej strukturze okresów odsetkowych jak w

kontrakcie IRS), ceny odpowiedniego instrumentu pochodnego

(patrz (a)), bieżącej wartości

standardowego kontraktu IRS (o takim samym

czasie trwania i takiej samej strukturze okresów odsetkowych jak w

kontrakcie IRS), ceny odpowiedniego instrumentu pochodnego

(patrz (a)), bieżącej wartości  sześciomiesięcznej stopy

rynkowej oraz bieżącej wartości

sześciomiesięcznej stopy

rynkowej oraz bieżącej wartości  -letniej zerokuponowej stopy

procentowej

-letniej zerokuponowej stopy

procentowej  .

.

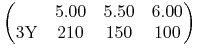

-

(c) Wykonaj obliczenia dla następujących danych liczbowych:

-

(to jest dla trzyletniego kontraktu),

(to jest dla trzyletniego kontraktu), -

stopa standardowego kontraktu IRS 3Y

,

, -

6M stopa (typu LIBOR)

,

, -

górny poziom stopy

,

, -

,

, -

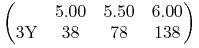

caps (ceny w bp, dla danych cen wykonania)

-

floors (ceny w bp, dla danych cen wykonania)

-

Ćwiczenie 12.4

Bieżąca struktura stóp procentowych (kapitalizowanych w sposób ciągły) jest płaska i stopy te wynoszą 5%.

-

(a) Oblicz stopę

pięcioletniego kontraktu IRS o rocznych okresach odsetkowych nogi stałej. -

(b) Oblicz premię, którą Bank powinien pobrać od klienta zawierającego z Bankiem kontrakt wymiany procentowej IRS, w którym Bank będzie płacił stałą stopę w wysokości

(obliczoną w punkcie

(a)) rocznie przez 5 lat, za danie klientowi możliwości

bezkosztowego-

(i) przerwania kontraktu po 3 latach,

-

(ii) wydłużenia kontraktu w terminie zapadalności z tą samą stopą o kolejne 2 lata.

-

Przyjmij, że zmienność swapcji wynosi 20% niezależnie od terminu zapadalności i tenoru kontaktu swap, który jest instrumentem podstawowym swapcji.

Ćwiczenie 12.5

Oblicz cenę trzyletniej opcji kupna po cenie nominalnej pięcioletniej obligacji, która będzie płacić rocznie kupon w wysokości 5%. Bieżąca struktura stóp procentowych (kapitalizowanych w sposób ciągły) jest płaska i stopy te wynoszą 5%. Przyjmij, że zmienność trzyletnich swapcji wynosi 20% niezależnie od tenoru kontaktu swap, który jest instrumentem podstawowym swapcji.