Zagadnienia

- 9.1 Model dynamiki cen aktywa

- 9.2 Rozkład logarytmicznej stopy zwrotu

- 9.3 Zasada wyceny instrumentów pochodnych w modelu ciągłym

- 9.4 Wycena instrumentów pochodnych w modelu Blacka-Scholesa

- 9.5 Formuły Blacka-Scholesa dla europejskich opcji waniliowych

- 9.6 Proste uogólnienia formuł Blacka-Scholesa

- 9.7 Wycena instrumentów pochodnych metodą Monte Carlo

- Zagadnienia i zadania na Ćwiczenia

9. Model Blacka-Scholesa

Model dwumianowy był prostym modelem za pomocą którego opisaliśmy proces stochastyczny ceny aktywa. Był to tak zwany model dyskretny, bowiem zmienna czasowa przyjmowała wartości dyskretne oraz wartości przyjmowane przez ceny aktywa w tych chwilach czasu tworzyły zbiory dyskretne. Mimo swojej prostoty, model ten przy dostatecznie dużej liczbie kroków czasowych na danym odcinku czasu (to jest, dla danego czasu trwania instrumentu) daje stosunkowo dokładną wycenę szerokiej klasy instrumentów pochodnych. Gdy liczba kroków czasowych na ustalonym odcinku czasu dąży do nieskończoności (długość okresu na drzewie dwumianowym dąży do zera), model dwumianowy przechodzi w model ciągły. W wyniku przejścia granicznego rozkład dwumianowy ,,przechodzi” w rozkład log-normalny, natomiast zasada wyceny instrumentów pochodnych w modelu ciągłym pozostaje taka sama jak w modelu dyskretnym.

9.1. Model dynamiki cen aktywa

Będziemy zakładać, że ![]() spełnia następujące stochastyczne równanie

spełnia następujące stochastyczne równanie

| (9.1) |

gdzie

-

jest stopą zwrotu

jest stopą zwrotu  (współczynnikiem dryfu),

(współczynnikiem dryfu), -

jest zmiennością (współczynnikiem dyfuzji),

jest zmiennością (współczynnikiem dyfuzji), -

jest tak zwanym procesem Wienera.

jest tak zwanym procesem Wienera.

W naszym prostym modelu o ![]() i

i ![]() zakładamy, że są stałe,

to jest nie zależą od czasu

zakładamy, że są stałe,

to jest nie zależą od czasu ![]() i procesu

i procesu ![]() . Równanie

(9.1) jest szczególnym przypadkiem ogólniejszej klasy

równań stochastycznych postaci

. Równanie

(9.1) jest szczególnym przypadkiem ogólniejszej klasy

równań stochastycznych postaci

| (9.2) |

gdzie ![]() i

i ![]() są

procesami o odpowiednich własnościach, które często zależą od

są

procesami o odpowiednich własnościach, które często zależą od ![]() i

procesu

i

procesu ![]() . Nasz prosty przypadek uzyskujemy kładąc w

(9.2)

. Nasz prosty przypadek uzyskujemy kładąc w

(9.2) ![]() oraz

oraz ![]() i zamieniając

i zamieniając ![]() na

na ![]() .

.

Proces Wienera ![]() to proces stochastyczny o następujących

własnościach:

to proces stochastyczny o następujących

własnościach:

-

,

, -

ma niezależne przyrosty, to znaczy, dla każdych

zmienne losowe

zmienne losowe  i

i  są niezależne,

są niezależne, -

dla każdych

,

, -

ma ciągłe trajektorie (z prawdopodobieństwem 1).

ma ciągłe trajektorie (z prawdopodobieństwem 1).

W szczególności z tych warunków wynika, że

oraz

Uwaga 9.1

Wbrew pozorom równanie (9.2) (ani (9.1)) nie jest równaniem różniczkowym. A to dlatego że pochodna trajektorii procesu Wienera nie istnieje (z prawdopodobieństwem 1 są one nigdzie nieróżniczkowalne). Tak naprawdę równanie (9.2) należy rozumieć jako równanie całkowe

| (9.3) |

gdzie druga całka jest tak zwaną całką stochastyczną Itô, która jest już dobrze zdefiniowanym obiektem matematycznym.

Nie podamy definicji całki stochastycznej Itô (proszę poczekać cierpliwie na wykład z procesów stochastycznych – zainteresowanym przystępnym wprowadzeniem do rachunku stochastycznego polecam podręcznik Steven'a E. Shreve'a Stochastic Calculus for Finance II (Springer 2004)[2]). Zadowolimy się natomiast wybranymi szczególnymi technikami rachunku stochastycznego, które powinny nam wystarczyć dla naszych rozważań. Mamy następujący

Lemat 9.1

Dla deterministycznej funkcji ![]() całkowalnej z kwadratem,

całkowalnej z kwadratem,

Będą nas również interesować funkcje postaci ![]() gdzie

gdzie ![]() jest procesem spełniającym równanie (9.2). W szczególności

chcielibyśmy wiedzieć jakie równanie stochastyczne spełnia proces

jest procesem spełniającym równanie (9.2). W szczególności

chcielibyśmy wiedzieć jakie równanie stochastyczne spełnia proces

![]() . Na to pytanie odpowiada następujący

. Na to pytanie odpowiada następujący

Lemat 9.2 (Lemat Itô)

Załóżmy, że proces ![]() spełnia równanie stochastyczne

spełnia równanie stochastyczne

| (9.4) |

gdzie ![]() i

i ![]() są

adaptowalnymi procesami (o odpowiednich własnościach by całki miały

sens). Niech

są

adaptowalnymi procesami (o odpowiednich własnościach by całki miały

sens). Niech ![]() . Wówczas proces

. Wówczas proces

![]() spełnia następujące równanie

spełnia następujące równanie

| (9.5) |

W szczególnym przypadku, gdy ![]() oraz

oraz ![]() , to

jest gdy

, to

jest gdy ![]() spełnia równanie (9.1), teza Lematu Itô

przyjmuje następującą postać:

spełnia równanie (9.1), teza Lematu Itô

przyjmuje następującą postać:

Przykłady zastosowania Lematu Itô:

-

Niech

będzie ceną kontraktu Forward (ceną

teoretyczną kontraktu Futures) na aktywo, które nie przynosi dochodu

w trakcie trwania kontraktu

będzie ceną kontraktu Forward (ceną

teoretyczną kontraktu Futures) na aktywo, które nie przynosi dochodu

w trakcie trwania kontraktu ![[t,T]](wyklady/ifi/mi/mi188.png) . Wówczas

. Wówczas  , gdzie

, gdzie

. Jeżeli cena aktywa spełnia

(9.1), to na mocy lematu Itô, proces

. Jeżeli cena aktywa spełnia

(9.1), to na mocy lematu Itô, proces  spełnia

następujące równanie

spełnia

następujące równanie

które po uporządkowaniu przyjmuje następującą postać

(9.6) -

Korzystając z Lematu Itô obliczymy całkę stochastyczną

Niech

. Rozpatrzmy proces

. Rozpatrzmy proces  , czyli

, czyli  (a więc w równaniu (9.2)

(a więc w równaniu (9.2)  oraz

oraz

). Badamy proces

). Badamy proces  . Na mocy lematu

Itô, proces

. Na mocy lematu

Itô, proces  spełnia równanie

spełnia równanie

co w postaci całkowej oznacza, że

skąd otrzymujemy

Rozwiązanie równania (9.1) i jego własności

Niech ![]() . Wówczas, na mocy Lematu Itô, proces

. Wówczas, na mocy Lematu Itô, proces

![]() , gdzie

, gdzie ![]() jest dane przez (9.1), spełnia

następujące równanie

jest dane przez (9.1), spełnia

następujące równanie

które po uporządkowaniu przyjmuje następującą postać:

| (9.7) |

W postaci całkowej (9.7) oznacza, że

| (9.8) |

skąd otrzymujemy

| (9.9) |

W ten sposób ,,otrzymaliśmy” rozwiązanie równania stochastycznego

(9.1). Przedstawiona powyżej metoda rozwiązania nie jest w

pełni poprawna, bo po pierwsze zakłada istnienie rozwiązania, a po

drugie zakłada jego dodatniość. O ile istnienie rozwiązania możemy

uzyskać stosunkowo łatwo, powołując się na stosowne twierdzenie o

istnieniu rozwiązań równania typu (9.2), to dodatniość

rozwiązania nie jest taka oczywista. Możemy jednak naprawić nasze

,,rozwiązanie” w następujący sposób. Po prostu wystarczy sprawdzić

czy proces ![]() zdefiniowany równaniem (9.9)

spełnia równanie (9.1) (Zadanie na Ćwiczenia).

zdefiniowany równaniem (9.9)

spełnia równanie (9.1) (Zadanie na Ćwiczenia).

9.2. Rozkład logarytmicznej stopy zwrotu

Z równania (9.10) wynika, że logarytmiczna stopa zwrotu

Stąd wynika, że ,,łatwiej” jest przewidzieć logarytmiczną stopę zwrotu w długim okresie czasu niż w krótszym okresie.

Logarytmiczna stopa oczekiwanego zwrotu

9.3. Zasada wyceny instrumentów pochodnych w modelu ciągłym

Podobnie jak w modelu dyskretnym wycena instrumentów pochodnych polega na przejściu do świata wolnego od ryzyka, w którym aktywa ryzykowne mają taką samą stopę zwrotu jak inwestycje wolne od ryzyka – stopę wolną od ryzyka. To podejście jest oparte na następującym twierdzeniu:

Twierdzenie 9.1

Jeżeli proces ![]() spełnia równanie

spełnia równanie

| (9.13) |

to spełnia również równanie

| (9.14) |

gdzie ![]() jest stopą wolną od ryzyka, a przy przejściu do równania

(9.14) (to jest, przy przejściu do świata wolnego od

ryzyka) dokonaliśmy odpowiedniej zmiany procesu

jest stopą wolną od ryzyka, a przy przejściu do równania

(9.14) (to jest, przy przejściu do świata wolnego od

ryzyka) dokonaliśmy odpowiedniej zmiany procesu ![]() na proces

Wienera

na proces

Wienera ![]() . Ponadto istnieje miara probabilistyczna

. Ponadto istnieje miara probabilistyczna ![]() (tzw. miara martyngałowa) taka, że

(tzw. miara martyngałowa) taka, że

a

sprawiedliwa (wolna od arbitrażu) cena instrumentu pochodnego o

funkcji wypłaty ![]() dana jest wzorem

dana jest wzorem

| (9.15) |

9.4. Wycena instrumentów pochodnych w modelu Blacka-Scholesa

Lemat 9.3

Jeżeli zmienna losowa ![]() ma rozkład log-normalny, to

ma rozkład log-normalny, to

| (9.16) |

gdzie ![]() jest dystrybuantą standardowego rozkładu normalnego,

oraz

jest dystrybuantą standardowego rozkładu normalnego,

oraz

|

(9.17) |

|

(9.18) |

a ![]() jest odchyleniem standardowym zmiennej

jest odchyleniem standardowym zmiennej ![]() .

.

Zapiszmy ![]() w postaci

w postaci

gdzie ![]() jest wartością oczekiwaną zmiennej

jest wartością oczekiwaną zmiennej ![]() ,

, ![]() odchyleniem

standardowym

odchyleniem

standardowym ![]() , a

, a ![]() . Wówczas

. Wówczas

i wtedy

| (9.19) |

gdzie ![]() jest gęstością standardowego

rozkładu normalnego.

jest gęstością standardowego

rozkładu normalnego.

Ponieważ

wyrażenie na wartość oczekiwaną (9.19) zapiszemy w postaci

| (9.20) |

Korzystając z symetrii gęstości standardowego rozkładu normalnego, wyrażenie (9.20) przekształcamy do następującej postaci:

| (9.21) |

gdzie ![]() , a

, a ![]() jest dystrybuantą standardowego

rozkładu normalnego.

jest dystrybuantą standardowego

rozkładu normalnego.

Z własności zmiennych losowych o rozkładzie log-normalnym wynika, że

| (9.22) |

Wykorzystując ten związek pokazujemy, że ![]() i

i ![]() są określone

wyrażeniami (9.17) i (9.18) odpowiednio. Ponadto

są określone

wyrażeniami (9.17) i (9.18) odpowiednio. Ponadto

![]() , co, po uwzględnieniu w (9.21) daje

nam ostatecznie (9.16).

, co, po uwzględnieniu w (9.21) daje

nam ostatecznie (9.16).

9.5. Formuły Blacka-Scholesa dla europejskich opcji waniliowych

![]() Opcje kupna

Opcje kupna

Wycenimy europejską opcję kupna aktywa, które nie przynosi dochodu w

trakcie trwania opcji. Zakładamy, że cena aktywa ![]() spełnia

równanie (9.1). Zgodnie z zasadą wyceny instrumentów

pochodnych wartość opcji kupna dana jest wzorem

spełnia

równanie (9.1). Zgodnie z zasadą wyceny instrumentów

pochodnych wartość opcji kupna dana jest wzorem

gdzie ![]() jest miarą

martyngałową w świecie wolnym od ryzyka. W tym świecie cena aktywa

jest procesem opisanym równaniem

jest miarą

martyngałową w świecie wolnym od ryzyka. W tym świecie cena aktywa

jest procesem opisanym równaniem

| (9.23) |

gdzie ![]() jest stopą zwrotu z inwestycji wolnych od ryzyka (która

pojawia się w miejsce stopy

jest stopą zwrotu z inwestycji wolnych od ryzyka (która

pojawia się w miejsce stopy ![]() w (9.1)), a

w (9.1)), a ![]() jest odpowiednio zmodyfikowanym procesem Wienera, który pojawia się

w miejsce procesu Wienera

jest odpowiednio zmodyfikowanym procesem Wienera, który pojawia się

w miejsce procesu Wienera ![]() w (9.1) przy przejściu do świata

wolnego od ryzyka. Wówczas,

w (9.1) przy przejściu do świata

wolnego od ryzyka. Wówczas, ![]() ma rozkład log-normalny (patrz

(9.10)) oraz jak wynika z (9.11)

ma rozkład log-normalny (patrz

(9.10)) oraz jak wynika z (9.11)

| (9.24) |

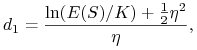

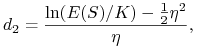

Po wstawieniu równości (9.24) do wzoru (9.16) z Lematu 9.3 otrzymujemy

| (9.25) |

gdzie wyrażenia na ![]() i

i ![]() przyjmują postać

przyjmują postać

|

(9.26) |

|

(9.27) |

przy przekształceniu których uwzględniliśmy fakt, że odchylenie

standardowe ![]() wynosi

wynosi ![]() (patrz

(9.10)).

(patrz

(9.10)).

![]() Opcje sprzedaży

Opcje sprzedaży

Europejską opcję sprzedaży możemy wycenić stosując podobne podejście jak w przypadku opcji kupna – przez obliczenie wyrażenia

korzystając z odpowiednio zmodyfikowanego Lematu 9.3. Możemy też posłużyć się parytetem opcji kupna-sprzedaży dla wyliczenia wartości opcji sprzedaży z wartości opcji kupna. Postępując w ten drugi sposób otrzymujemy

co, po skorzystaniu z

tożsamości ![]() , zapiszemy w następującej postaci

, zapiszemy w następującej postaci

| (9.28) |

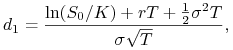

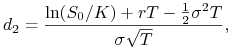

Wzory (9.25) i (9.28) przedstawiają wycenę opcji w

chwili ![]() , których czas trwania wynosił

, których czas trwania wynosił ![]() . Przyjęcie

. Przyjęcie ![]() było

tylko kwestią wygody. Wycenę opcji w chwili

było

tylko kwestią wygody. Wycenę opcji w chwili ![]() uzyskujemy

traktując

uzyskujemy

traktując ![]() jako chwilę początkową, w której znamy wartości

argumentów funkcji

jako chwilę początkową, w której znamy wartości

argumentów funkcji ![]() i

i ![]() , a

, a ![]() jako pozostały do wygaśnięcia

opcji czas trwania. W szczególności, jako wartość początkową aktywa

bierzemy

jako pozostały do wygaśnięcia

opcji czas trwania. W szczególności, jako wartość początkową aktywa

bierzemy ![]() – jego wartość ustaloną w chwili

– jego wartość ustaloną w chwili ![]() . Wówczas

wzory na wycenę opcji waniliowych przyjmują postać

. Wówczas

wzory na wycenę opcji waniliowych przyjmują postać

| (9.29) |

| (9.30) |

gdzie

|

(9.31) |

We wzorach (9.29)–(9.31) stopa procentowa ![]() oraz zmienność

oraz zmienność ![]() oznaczają ich wartości ustalone w chwili

wyceny

oznaczają ich wartości ustalone w chwili

wyceny ![]() na pozostały do wygaśnięcia opcji czas trwania, przy czym

dla czytelności zapisu zaznaczenie zależności tych zmiennych od

na pozostały do wygaśnięcia opcji czas trwania, przy czym

dla czytelności zapisu zaznaczenie zależności tych zmiennych od ![]() zostało pominięte.

zostało pominięte.

Uwaga 9.2

Wzory: (9.29) na wartość opcji kupna i (9.30) na

wartość opcji sprzedaży możemy zapisać jedną formułą z dodatkowym

parametrem ![]() , który będzie określał która opcja, kupna czy

sprzedaży, jest wyceniana. Mianowicie formuła

, który będzie określał która opcja, kupna czy

sprzedaży, jest wyceniana. Mianowicie formuła

| (9.32) |

dla ![]() daje wycenę opcji kupna, a dla

daje wycenę opcji kupna, a dla ![]() wycenę

opcji sprzedaży.

wycenę

opcji sprzedaży.

I n t e r p r e t a c j e:

-

Wartość dystrybuanty

określa prawdopodobieństwo

(w świecie wolnym od ryzyka) wykonania opcji kupna.

określa prawdopodobieństwo

(w świecie wolnym od ryzyka) wykonania opcji kupna. -

Na wzór (9.25) na wycenę opcji kupna możemy spojrzeć jak na wartość portfela, który składa się z

-

,,sztuk” aktywa

ryzykownego, oraz

,,sztuk” aktywa

ryzykownego, oraz -

inwestycji w instrument wolny od ryzyka (rachunek bankowy) na kwotę równą

.

.

-

Zbadamy teraz zachowanie się formuł na wycenę w kilku skrajnych przypadkach. Zrobimy to w przypadku opcji kupna.

![]()

![]() (opcja kupna mocno w cenie)

(opcja kupna mocno w cenie)

Wówczas ![]() ,

, ![]() są duże i wtedy

są duże i wtedy ![]() oraz

oraz ![]() są

bliskie jedności. Zatem, w tym przypadku

są

bliskie jedności. Zatem, w tym przypadku

czyli wartość opcji kupna jest w przybliżeniu równa wartości kupionego kontraktu Forward. Możemy powiedzieć, że opcja kupna mocno w cenie jest równoważna kupionemu kontraktowi Forward.

![]()

![]() (opcja kupna mocno poza ceną)

(opcja kupna mocno poza ceną)

Wówczas ![]() oraz

oraz ![]() i wtedy

i wtedy ![]() oraz

oraz

![]() są bliskie zera. Zatem, w tym przypadku

są bliskie zera. Zatem, w tym przypadku

czyli opcja jest prawie bezwartościowa.

![]()

![]()

Niech ![]() oznacza cenę forward w chwili

oznacza cenę forward w chwili ![]() aktywa

dla kontraktu, który zapada w

aktywa

dla kontraktu, który zapada w ![]() .

.

(a) Dla ![]() , czyli gdy

, czyli gdy ![]()

|

oraz

|

przy

![]() . Wówczas

. Wówczas

(b) Dla ![]() , czyli gdy

, czyli gdy ![]()

Zatem

(c) Dla ![]() , czyli gdy

, czyli gdy ![]()

Wówczas

Pokazaliśmy więc, że gdy ![]() , to

, to

![]()

![]() (warunek brzegowy dla

opcji)

(warunek brzegowy dla

opcji)

(a) Dla ![]()

|

oraz

|

przy ![]() . Wówczas

. Wówczas

(b) Dla ![]()

Zatem

(c) Dla ![]()

o ile istnieje granica

![]() , i wtedy

, i wtedy

Pokazaliśmy więc, że spełniony jest warunek brzegowy, w tym sensie, że

9.6. Proste uogólnienia formuł Blacka-Scholesa

![]() Aktywo ryzykowne przynosi ,,dyskretny” dochód

(np. akcja z dywidendą)

Aktywo ryzykowne przynosi ,,dyskretny” dochód

(np. akcja z dywidendą)

Niech ![]() oznacza wartość bieżącą dochodu, który da aktywo w

trakcie pozostałego do wygaśnięcia opcji okresu. Wówczas wartość

opcji dana jest wzorami (9.25) – (9.28), w

których w miejsce

oznacza wartość bieżącą dochodu, który da aktywo w

trakcie pozostałego do wygaśnięcia opcji okresu. Wówczas wartość

opcji dana jest wzorami (9.25) – (9.28), w

których w miejsce ![]() podstawiamy

podstawiamy ![]() . Jeżeli zmienność

. Jeżeli zmienność

![]() jest estymowana na podstawie zaobserwowanych historycznych

wartości aktywa, to zmienność którą należy użyć przy obliczaniu

jest estymowana na podstawie zaobserwowanych historycznych

wartości aktywa, to zmienność którą należy użyć przy obliczaniu

![]() i

i ![]() jest w przybliżeniu tą wyestymowaną zmiennością

historyczną przemnożoną przez współczynnik

jest w przybliżeniu tą wyestymowaną zmiennością

historyczną przemnożoną przez współczynnik ![]() .

Natomiast zmienność implikowana (patrz Wykład 11),

jeśli jest stosowana do wyceny opcji, nie wymaga żadnej korekcji.

.

Natomiast zmienność implikowana (patrz Wykład 11),

jeśli jest stosowana do wyceny opcji, nie wymaga żadnej korekcji.

![]() Aktywo ryzykowne przynosi ,,ciągły” dochód

(np. indeks giełdowy, kurs walutowy)

Aktywo ryzykowne przynosi ,,ciągły” dochód

(np. indeks giełdowy, kurs walutowy)

Zakładamy, że ![]() spełnia (w świecie wolnym od ryzyka) następujące

równanie

spełnia (w świecie wolnym od ryzyka) następujące

równanie

| (9.33) |

gdzie ![]() jest stopą wolną od ryzyka, a

jest stopą wolną od ryzyka, a ![]() jest stopą dochodu

(stopą dywidendy), kapitalizowanymi w sposób ciągły. Korzystając z

Lematu Itô, można łatwo pokazać, że wówczas proces

jest stopą dochodu

(stopą dywidendy), kapitalizowanymi w sposób ciągły. Korzystając z

Lematu Itô, można łatwo pokazać, że wówczas proces

![]() spełnia równanie

spełnia równanie

| (9.34) |

Ponadto, w chwili wygaśnięcia opcji ![]() . Zatem, opcje,

których instrumentem podstawowym jest

. Zatem, opcje,

których instrumentem podstawowym jest ![]() płacące ciągłą dywidendę,

możemy traktować jak opcje których instrumentem podstawowym jest

aktywo

płacące ciągłą dywidendę,

możemy traktować jak opcje których instrumentem podstawowym jest

aktywo ![]() niepłacące dywidendy i wycenić je wzorami

(9.25)–(9.28) dla wartości początkowej aktywa

niepłacące dywidendy i wycenić je wzorami

(9.25)–(9.28) dla wartości początkowej aktywa

![]() . Wzory te przyjmują wówczas następującą

postać

. Wzory te przyjmują wówczas następującą

postać

| (9.35) |

| (9.36) |

gdzie

|

(9.37) |

Analogicznie, jak poprzednio wzory na wycenę w dowolnej chwili czasu

![]() mają postać

mają postać

| (9.38) |

| (9.39) |

gdzie

|

(9.40) |

9.7. Wycena instrumentów pochodnych metodą Monte Carlo

Uzyskanie jawnych wzorów analitycznych na wycenę waniliowych opcji

europejskich było możliwe dzięki szczególnej postaci funkcji wypłaty

tych opcji i rozkładu zmiennej ![]() , które umożliwiały obliczenie

wartości oczekiwanej we wzorze na wycenę instrumentu pochodnego

, które umożliwiały obliczenie

wartości oczekiwanej we wzorze na wycenę instrumentu pochodnego

| (9.44) |

W przypadku, gdy obliczenie całki występującej w (9.44)

jest niemożliwe lub trudne do przeprowadzenia, jedynym ze sposobów

na uzyskanie przybliżonej wartości ![]() jest zastosowanie

symulacji Monte Carlo.

jest zastosowanie

symulacji Monte Carlo.

Naiwny algorytm symulacji Monte Carlo dla opcji o europejskim typie wykonania:

-

Dla

-

Generuj trajektorię

procesu w

świecie wolnym od ryzyka startując z wartości początkowej

procesu w

świecie wolnym od ryzyka startując z wartości początkowej  aż

do chwili zapadalności instrumentu pochodnego

aż

do chwili zapadalności instrumentu pochodnego  zgodnie z

przyjętym modelem stochastycznym.

zgodnie z

przyjętym modelem stochastycznym. -

Dla wygenerowanej trajektorii

wyznacz wartość wypłaty instrumentu pochodnego

-

-

Oblicz przybliżoną wartość instrumentu pochodnego

(9.45)

W przypadku gdy ![]() spełnia równanie (9.14), generowanie

trajektorii jest proste, bowiem znamy dokładne rozwiązanie tego

równania – patrz (9.9) z

spełnia równanie (9.14), generowanie

trajektorii jest proste, bowiem znamy dokładne rozwiązanie tego

równania – patrz (9.9) z ![]() . Korzystając z tego

rozwiązania, wartości

. Korzystając z tego

rozwiązania, wartości ![]() w chwilach czasu

w chwilach czasu ![]() generujemy w następujący sposób

generujemy w następujący sposób

| (9.46) |

gdzie ![]() a

a ![]() są niezależnymi zmiennymi losowymi o

rozkładzie normalnym

są niezależnymi zmiennymi losowymi o

rozkładzie normalnym ![]() .

.

Uwagi

-

Jeżeli wypłata instrumentu pochodnego zależy tylko od wartości instrumentu podstawowego w chwili

i dysponujemy dokładnym rozwiązaniem

równania opisującego proces , nie musimy symulować wartości

dla

dla  . Możemy od razu generować wartości

. Możemy od razu generować wartości  . Na

przykład, gdy spełnia równanie (9.14), generujemy

korzystając ze wzoru

. Na

przykład, gdy spełnia równanie (9.14), generujemy

korzystając ze wzoru

(9.47) -

Jeżeli wypłata instrumentu pochodnego zależy od trajektorii procesu

(zależy od drogi) – jak np. przypadku opcji

azjatyckich – musimy symulować wartości (w chwilach czasu

) od których zależy wartość wypłaty.

) od których zależy wartość wypłaty. -

W przypadku, gdy nie mamy dokładnego rozwiązania równania stochastycznego, które opisuje proces

, symulując ten proces

musimy się posłużyć zdyskretyzowaną postacią równania

stochastycznego. Na przykład, dla równania (9.2) napisanego

dla procesu , wartości symulujemy korzystając z

(9.48) gdzie

są niezależnymi zmiennymi losowymi

o rozkładzie normalnym

są niezależnymi zmiennymi losowymi

o rozkładzie normalnym  i poruszając się dostatecznie małymi

krokami czasowymi

i poruszając się dostatecznie małymi

krokami czasowymi  .

.

Zagadnienia i zadania na Ćwiczenia

Ćwiczenie 9.2

Pokaż, że jeżeli ![]() , gdzie

, gdzie ![]() , (inaczej

, (inaczej

![]() ), to

), to

oraz

Jeżeli ![]() to

funkcja tworząca momenty

to

funkcja tworząca momenty ![]() dla

dla

![]() .

.

Ćwiczenie 9.3

Niech ![]() , gdzie

, gdzie ![]() spełnia równanie

spełnia równanie

a ![]() ,

, ![]() i

i

![]() są stałymi. Wyprowadź równanie na proces

są stałymi. Wyprowadź równanie na proces ![]() .

.

Ćwiczenie 9.4

Niech ![]() , gdzie

, gdzie ![]() spełnia równanie

spełnia równanie

a ![]() ,

, ![]() i

i ![]() są stałymi. Wyprowadź równanie na proces

są stałymi. Wyprowadź równanie na proces ![]() .

.

Ćwiczenie 9.5

-

(a) Cash-or-Nothing Options

Wyceń europejskie opcje binarne, których wypłaty dane są funkcjami:

-

dla opcji kupna,

dla opcji kupna,

oraz

-

dla opcji sprzedaży,

dla opcji sprzedaży,

gdzie

jest funkcją Heaviside'a.

jest funkcją Heaviside'a. -

-

(b) Asset-or-Nothing Options

Wyceń europejskie opcje binarne, których wypłaty dane są funkcjami:

-

dla opcji kupna,

dla opcji kupna,

oraz

-

dla opcji

sprzedaży,

dla opcji

sprzedaży,

gdzie

jest funkcją Heaviside'a. -

Jeśli dobrze zrozumiałeś wyprowadzenie wzorów Blacka-Scholesa, to będziesz umiał z nich ,,odczytać” rozwiązanie.

Ćwiczenie 9.6

Wyceń europejską opcję ,,zapłać później”, to jest opcję europejską za którą nabywca płaci premię w chwili wygaśnięcia opcji tylko wtedy gdy opcja wygasa w cenie.

Ćwiczenie 9.7

Wyceń europejską opcję, której ceną wykonania będzie ustalona

wielokrotność zaobserwowanej ceny aktywa w ustalonej chwili czasu

![]() w trakcie trwania opcji. Na przykład, dla opcji kupna wartość

wypłaty tej opcji dana jest wzorem

w trakcie trwania opcji. Na przykład, dla opcji kupna wartość

wypłaty tej opcji dana jest wzorem ![]() ,

gdzie

,

gdzie ![]() , a

, a ![]() jest dane.

jest dane.

Ćwiczenie 9.8

Dla opcji sprzedaży sformułuj i udowodnij lemat analogiczny do Lematu 9.3.

Ćwiczenie 9.9

Rozpatrzmy europejskie opcje azjatyckie o ustalonej cenie wykonania

![]() , których wartość wypłaty zależy od średniej geometrycznej

, których wartość wypłaty zależy od średniej geometrycznej

|

Przy założeniu że proces ![]() spełnia równanie (9.1), oblicz

spełnia równanie (9.1), oblicz

-

(a) wariancję

,

, -

(b) wartość oczekiwaną

,

, -

(c) cenę azjatyckiej opcji kupna.

Ćwiczenie 9.10

Rozpatrzmy opcje europejskie o czasie trwania ![]() , które są w chwili

bieżącej at-the-money forward, to znaczy takie, których

cena wykonania

, które są w chwili

bieżącej at-the-money forward, to znaczy takie, których

cena wykonania ![]() i bieżąca cena akcji

i bieżąca cena akcji ![]() spełniają warunek

spełniają warunek

gdzie ![]() jest stopą wolną od ryzyka, a

jest stopą wolną od ryzyka, a

![]() stopą (ciągłej) dywidendy.

stopą (ciągłej) dywidendy.

Pokaż, że w tym przypadku ceny opcji call i put są takie same i wynoszą

Ponadto, pokaż, że dla małych wartości ![]() , zachodzi

przybliżony wzór

, zachodzi

przybliżony wzór

W

powyższych wzorach ![]() oznacza zmienność akcji, a

oznacza zmienność akcji, a ![]() –

dystrybuantę rozkładu

–

dystrybuantę rozkładu ![]() .

.