10. Wykład X, 4.XII.2009

Pod koniec Wykładu IX poznaliśmy już pewne zastosowanie fundamentalnego

Twierdzenia 9.2 (pochodzącego od Karusha i Kuhna-Tuckera, podanego w

Wykładzie IX w w formacie `wteddy' w wersji z obiektami wklęsłymi/wypukłymi),

co prawda zastosowanie dość odległe od analizy portfelowej.

Nasuwa się przy tej okazji pytanie, czy może czytelnik umie rozwiązać

Ćwiczenie 9.5 (Wykład IX) bez Twierdzenia 9.2? Jeśli nie,

to skromniejsze pytanie mogłoby brzmieć tak: czy w rozwiązaniu Ćwiczenia 9.5

podanym w Wykładzie IX koniecznych jest dziesięć warunków nierównościowych?

Np zmniejszenie ilości węzłów z pięciu do trzech dałoby tylko sześć

warunków nierównościowych, lecz (chyba) byłoby to wylanie dziecka

razem z kąpielą.

Pora teraz na zastosowanie bliższe nurtowi (i nazwie) wykładu.

Przez chwilę będzie znowu o modelach ![]() doskonale skorelowanych.

doskonale skorelowanych.

Czytelnik nabierze wprawy w posługiwaniu się Twierdzeniem 9.2, rozwiązując samodzielnie (względnie śledząc rozwiązanie ukryte pod dodatkowym kliknięciem) następujące proste

Ćwiczenie 10.1

W modelu ![]() doskonale skorelowanym z Przykładu 3.1 w Wykładzie III,

w aspekcie M [z którym związany jest Rysunek 3.2; w Wykładzie III

jeszcze nie znaliśmy aspektu B] znaleźć wszystkie portfele

minimalnego ryzyka, przy czym specjalnie stosując w tym

celu Twierdzenie 9.2.

doskonale skorelowanym z Przykładu 3.1 w Wykładzie III,

w aspekcie M [z którym związany jest Rysunek 3.2; w Wykładzie III

jeszcze nie znaliśmy aspektu B] znaleźć wszystkie portfele

minimalnego ryzyka, przy czym specjalnie stosując w tym

celu Twierdzenie 9.2.

Chodzi o minimalizację wariancji portfela ![]() , która w tym

modelu

, która w tym

modelu ![]() doskonale skorelowanym wyraża się, jeśli pamiętamy to jeszcze

z Wykładu III, wzorem

doskonale skorelowanym wyraża się, jeśli pamiętamy to jeszcze

z Wykładu III, wzorem ![]() . To minimum jest bardzo

łatwo znaleźć tak po prostu, przy czym osiągane jest ono w punktach przecięcia

płaszczyzny krytycznej z sympleksem

. To minimum jest bardzo

łatwo znaleźć tak po prostu, przy czym osiągane jest ono w punktach przecięcia

płaszczyzny krytycznej z sympleksem ![]() (porównaj Przykład 6.2).

Teraz chodzi nam o uzyskanie tego samego jeszcze raz, wprost z twierdzenia

K-KT.

(porównaj Przykład 6.2).

Teraz chodzi nam o uzyskanie tego samego jeszcze raz, wprost z twierdzenia

K-KT.

Po odpowiednim wyspecyfikowaniu Twierdzenia 9.2, zresztą bardzo podobnym

do tego, które rozwijane jest niżej w tym wykładzie w kontekście relatywnego

minimum ryzyka, szukamy portfeli ![]() ,

dla których istnieje

,

dla których istnieje ![]() takie, że: po pierwsze

(używając nie całej, tylko połowy wariancji)

takie, że: po pierwsze

(używając nie całej, tylko połowy wariancji)

|

(10.1) |

jako wektor w ![]() (= nieujemność każdej składowej wektora

po lewej stronie), oraz, po drugie, iloczyn skalarny

wektora stojącego po lewej stronie (10.1) z wektorem

(= nieujemność każdej składowej wektora

po lewej stronie), oraz, po drugie, iloczyn skalarny

wektora stojącego po lewej stronie (10.1) z wektorem

![]() jest zero:

jest zero:

| (10.2) |

(warunek komplementarności przy przyjętej specyfikacji twierdzenia).

Dodajmy teraz stronami na przykład dwie środkowe nierówności w

(10.1).27albo dwie skrajne, albo wszystkie cztery

Dostajemy nieujemność współczynnika ![]() . Lecz (10.2)

daje niedodatniość

. Lecz (10.2)

daje niedodatniość ![]() .

Zatem

.

Zatem ![]() , więc też, znowu z (10.2),

, więc też, znowu z (10.2),

![]() . Ryzyko w aspekcie M

minimalizują więc te portfele Markowitza, które … mają

zerowe ryzyko. (Porównaj też jeszcze raz Przykład 6.2.)

Niby nic, lecz ,,wycisnęliśmy tę” informację z Twierdzenia 9.2!

. Ryzyko w aspekcie M

minimalizują więc te portfele Markowitza, które … mają

zerowe ryzyko. (Porównaj też jeszcze raz Przykład 6.2.)

Niby nic, lecz ,,wycisnęliśmy tę” informację z Twierdzenia 9.2!

Już w tym rozwiązaniu wychodzą cechy charakterystyczne twierdzenia K-KT. Po bliższym przyjrzeniu się okazuje się, że jedna część jego tezy, tu zapisana jako (10.1), ciągnie niejako szukany współczynnik Lagrange'a (w ćwiczeniu jest on tylko jeden) w jedną stronę. Natomiast druga część tezy, tu (10.2), ciągnie ten współczynnik w drugą stronę. W efekcie wyłania się jakaś równowagowa wartość takiego współczynnika, która de facto jest zakodowanym opisem ekstremów. Nie przypadkiem w literaturze francuskojęzycznej, np w [25], twierdzenie K-KT jest nazywane twierdzeniem o punkcie siodłowym.

Ćwiczenie 10.2

Znaleźć przy pomocy Twierdzenia 9.2 wszystkie portfele

minimalnego ryzyka w aspekcie M w dowolnym modelu ![]() doskonale skorelowanym.

doskonale skorelowanym.

Naszym głównym celem w Wykładzie X jest zastosowanie Twierdzenia

Karusha-Kuhna-Tuckera 9.2 (w przyszłości będziemy już pisać

tylko krótko `K-KT') do zautomatyzowanego poszukiwania portfeli

relatywnie minimalnego ryzyka w modelach Markowitza,

które bliższe są warunkom giełdowym niż modele ![]() doskonale

skorelowane.

doskonale

skorelowane.

Dla (niezdegenerowanych) modeli Blacka w Wykładzie VI polegało to na dość standardowym zastosowaniu wiedzy z AM II, bo dwa warunki ograniczające były tylko równościowe. W efekcie gładko dostaliśmy (w Twierdzeniu 6.1) wszystkie portfele krytyczne Blacka układające się na prostej krytycznej Blacka.

Teraz jednak dochodzi ![]() ograniczeń nierównościowych związanych

z leżeniem portfeli w sympleksie

ograniczeń nierównościowych związanych

z leżeniem portfeli w sympleksie ![]() (nieujemność składowych

portfeli, brak krótkiej sprzedaży), co komplikuje sytuację. Jest

to jakościowo nowy problem. Czym teraz zastąpiona zostanie prosta

krytyczna Blacka?

(nieujemność składowych

portfeli, brak krótkiej sprzedaży), co komplikuje sytuację. Jest

to jakościowo nowy problem. Czym teraz zastąpiona zostanie prosta

krytyczna Blacka?

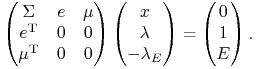

Zgodnie z tradycją przyjętą w analizie portfelowej, współczynniki

Lagrange'a związane z warunkami równościowymi ![]() ,

,

![]() (wartości

(wartości ![]() nie będą teraz dowolne, tylko

ograniczone do powłoki wypukłej wartości oczekiwanych stóp zwrotu

ze spółek numer

nie będą teraz dowolne, tylko

ograniczone do powłoki wypukłej wartości oczekiwanych stóp zwrotu

ze spółek numer ![]() ) piszemy jako, odpowiednio,

) piszemy jako, odpowiednio, ![]() i

i ![]() , zaś nierówności

, zaś nierówności ![]() (

(![]() )

kodujemy jako

)

kodujemy jako ![]() , gdzie

, gdzie

![]() ,

,

![]() ,

, ![]() . Jako funkcję

. Jako funkcję ![]() bierzemy

bierzemy

która dla ![]() jest wypukła i różniczkowalna w każdym

punkcie

jest wypukła i różniczkowalna w każdym

punkcie ![]() , zaś jej gradient to

, zaś jej gradient to ![]() . Twierdzenie K-KT

zastosowane w tej sytuacji mówi, że

. Twierdzenie K-KT

zastosowane w tej sytuacji mówi, że ![]() spełniający wymienione warunki

jest globalnym minimum

spełniający wymienione warunki

jest globalnym minimum ![]() przy podanych warunkach (ograniczeniach)

przy podanych warunkach (ograniczeniach)

![]() istnieją

istnieją ![]() takie,

że

takie,

że

Podamy teraz warunek dostateczny, przy którym takie

portfele relatywnie minimalnego ryzyka istnieją i są jednoznacznie

wyznaczone dla każdej wartości ![]() .

Jest on trochę za silny (mógłby być trochę osłabiony), co w praktyce

jednak nie przeszkadza, bo przy estymacji wartości oczekiwanych z

historycznych danych giełdowych praktycznie nigdy nie dostaniemy

pary równych wartości. W zamian zaś pozwala zręcznie opisać

procedurę poszukiwania.

.

Jest on trochę za silny (mógłby być trochę osłabiony), co w praktyce

jednak nie przeszkadza, bo przy estymacji wartości oczekiwanych z

historycznych danych giełdowych praktycznie nigdy nie dostaniemy

pary równych wartości. W zamian zaś pozwala zręcznie opisać

procedurę poszukiwania.

Mianowicie, w dalszym ciągu zakładamy, że ![]() oraz

oraz

| (10.3) |

tzn. wszystkie wartości oczekiwane ![]() są różne.

Te założenia będą obowiązywać do odwołania. (Zauważamy, że

są to silniejsze założenia niż dawna informacja (5.2),

która wystarczała w teorii Blacka. Przy różnych pod-zestawach

zmiennych będziemy w obecnym algorytmie wracać do (5.2).)

są różne.

Te założenia będą obowiązywać do odwołania. (Zauważamy, że

są to silniejsze założenia niż dawna informacja (5.2),

która wystarczała w teorii Blacka. Przy różnych pod-zestawach

zmiennych będziemy w obecnym algorytmie wracać do (5.2).)

Algorytm prowadzący do rozwiązania nie mówi od razu, dla jakich

konkretnie wartości ![]() rozwiązanie znajdziemy na konkretnej ścianie

sympleksu. Całość poszukiwań dzielimy (niestety lub stety) na etapy,

których jest

rozwiązanie znajdziemy na konkretnej ścianie

sympleksu. Całość poszukiwań dzielimy (niestety lub stety) na etapy,

których jest

| (10.4) |

Etap ![]() . Szukanie wśród portfeli

. Szukanie wśród portfeli

![]() .

.

Warunek komplementarności pociąga wtedy wektorową równość

co łącznie z dwoma ograniczeniami równościowymi w problemie

zapisujemy przy pomocy tzw. macierzy Lagrange'a, tu wymiaru ![]() :

:

|

Dawne założenie (5.2) oczywiście wynika z (10.3),

więc dostajemy tu jedyne rozwiązanie ![]() ,

na temat którego rozwiązujemy następnie układ nierówności

,

na temat którego rozwiązujemy następnie układ nierówności

![]() .

Wynikiem jest jakiś przedział otwarty wartości

.

Wynikiem jest jakiś przedział otwarty wartości ![]() (być może pusty)

i odpowiadające portfele

(być może pusty)

i odpowiadające portfele ![]() . Macierz Lagrange'a, która tu została

przywołana i użyta, to tylko przeformułowanie i pewne uzwarcenie metody

Blacka i noblistów z Wykładu VI. Portfele

. Macierz Lagrange'a, która tu została

przywołana i użyta, to tylko przeformułowanie i pewne uzwarcenie metody

Blacka i noblistów z Wykładu VI. Portfele ![]() ewentualnie

wyłaniające się w tym etapie są tożsame z portfelami Blacka (6.2)

z Wykładu VI leżącymi wewnątrz sympleksu

ewentualnie

wyłaniające się w tym etapie są tożsame z portfelami Blacka (6.2)

z Wykładu VI leżącymi wewnątrz sympleksu ![]() . Na dalszych etapach

tak już być nie musi (i najczęściej nie będzie); jednak patrz też

Ćwiczenia 11.1 i 11.2 oraz Uwaga 11.2 w Wykładzie XI. Uzwarcenie

metody dawane przez macierz Lagrange'a będzie nam pomocne w

dalszych etapach.

. Na dalszych etapach

tak już być nie musi (i najczęściej nie będzie); jednak patrz też

Ćwiczenia 11.1 i 11.2 oraz Uwaga 11.2 w Wykładzie XI. Uzwarcenie

metody dawane przez macierz Lagrange'a będzie nam pomocne w

dalszych etapach.

Wreszcie nazwa tego etapu, ![]() , oznacza, że pusty jest

w nim zbiór indeksów zmiennych, które przyjmujemy za zero.

, oznacza, że pusty jest

w nim zbiór indeksów zmiennych, które przyjmujemy za zero.

Ogólniej, etap OUT, gdzie

![]() ,

,

![]() , polega na szukaniu

, polega na szukaniu![]() dla

dla ![]() , natomiast

, natomiast ![]() dla

dla

![]() ,

spełniających warunki w omawianej tu wersji twierdzenia K-KT, tzn.

,

spełniających warunki w omawianej tu wersji twierdzenia K-KT, tzn.

| (10.5) |

dla jakichś ![]() . Równości w (10.5)

wynikają z warunku komplementarności, zaś nierówności w (10.5)

wynikają z warunku na gradient minimalizowanej funkcji. Oznacza to

konkretnie, że w takim etapie OUT najpierw rozwiązujemy układ

. Równości w (10.5)

wynikają z warunku komplementarności, zaś nierówności w (10.5)

wynikają z warunku na gradient minimalizowanej funkcji. Oznacza to

konkretnie, że w takim etapie OUT najpierw rozwiązujemy układ

![]() równań liniowych

równań liniowych

|

(10.6) |

gdzie ![]() to macierz

to macierz ![]() po wyrzuceniu wierszy i

kolumn o numerach z OUT oraz

po wyrzuceniu wierszy i

kolumn o numerach z OUT oraz ![]() ,

, ![]() to wektory

to wektory ![]() po odrzuceniu składowych o numerach z OUT.

po odrzuceniu składowych o numerach z OUT.

Ważne jest, że ![]() oraz

oraz ![]() , a więc stosuje się teoria Blacka

i współautorów, tyle, że w wymiarze

, a więc stosuje się teoria Blacka

i współautorów, tyle, że w wymiarze ![]() , nie zaś

, nie zaś ![]() .

Tu właśnie pracuje zestaw założeń (10.3),

.

Tu właśnie pracuje zestaw założeń (10.3), ![]() i

i ![]() .

.

Ćwiczenie 10.3

Uzasadnić, że istotnie, założenia ![]() i

i ![]() pociągają

pociągają ![]() .

.

Uzasadnić też, że założenia (10.3) i ![]() pociągają

pociągają ![]() .

.

Tym sposobem wiemy, że rozwiązania ![]() układu (10.6) istnieją i są jedyne. Z pomocą przyszedł nam,

dosyć niespodziewanie, Wykład VI.

układu (10.6) istnieją i są jedyne. Z pomocą przyszedł nam,

dosyć niespodziewanie, Wykład VI.

Mając już te rozwiązania, rozwiązujemy następnie

ze względu na ![]() układ nierówności

układ nierówności

![\left\{\begin{array}[]{ll}x_{i}(E)>0,&\hbox{$i\in\text{IN}$,}\\

\big(\Sigma x(E)+\lambda(E)e-\lambda _{E}(E)\mu\big)_{j}\ge 0,&\hbox{$j\in\text{OUT}$.}\end{array}\right.](wyklady/pk1/mi/mi1106.png) |

W wyniku otrzymujemy przecięcie ![]() półprostych domkniętych i/lub

otwartych, czyli, ogólnie rzecz biorąc, przedział postaci

półprostych domkniętych i/lub

otwartych, czyli, ogólnie rzecz biorąc, przedział postaci

![]() , lub

, lub ![]() , lub

, lub ![]() , lub

, lub ![]() , albo też

, albo też ![]() .

.

Definicja 10.1

Przedział ten będziemy w dalszym ciągu nazywać ![]() ;

uprości nam to w przyszłości przedstawienie kluczowego dla tych

wykładów Algorytmu Prostej Krytycznej (skrót nazwy angielskiej,

nieomalże powszechnie przyjętej, to: CLA).

;

uprości nam to w przyszłości przedstawienie kluczowego dla tych

wykładów Algorytmu Prostej Krytycznej (skrót nazwy angielskiej,

nieomalże powszechnie przyjętej, to: CLA).

Tak przebiegamy wszystkie ![]() etapów, w których

etapów, w których

![]() . (Przypominamy, że takie ograniczenie

z dołu na liczebność zbiorów IN było ważne i gwarantowało,

oczywiście przy założeniu (10.3), nierównoległość

zredukowanych wektorów

. (Przypominamy, że takie ograniczenie

z dołu na liczebność zbiorów IN było ważne i gwarantowało,

oczywiście przy założeniu (10.3), nierównoległość

zredukowanych wektorów ![]() oraz

oraz ![]() ,

a w efekcie możliwość stosowania na każdym etapie OUT

klasycznej teorii Blacka i współautorów.)

,

a w efekcie możliwość stosowania na każdym etapie OUT

klasycznej teorii Blacka i współautorów.)

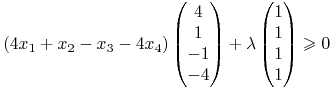

Przykład 10.1 (ważny; wracamy do niego już po raz czwarty, za każdym razem w innym kontekście, po Wykładach: V (Przykład 5.2), VII (Ćwiczenie 7.3) i IX (Przykład 9.1))

|

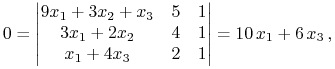

Etap ![]() . Nieostre nierówności stają się

(warunek komplementarności!) równościami – w tym etapie szukamy

ewentualnych punktów prostej krytycznej leżących wewnątrz

sympleksu standardowego. Rozwiązujemy zatem równanie (patrz Twierdzenie 5.1)

. Nieostre nierówności stają się

(warunek komplementarności!) równościami – w tym etapie szukamy

ewentualnych punktów prostej krytycznej leżących wewnątrz

sympleksu standardowego. Rozwiązujemy zatem równanie (patrz Twierdzenie 5.1)

|

oczywiście z zerowym skutkiem. Ten etap nic nie daje, bo

prosta krytyczna nie przechodzi tu przez wnętrze sympleksu:

![]() .28Zamiast liczyć wyznacznik,

można sobie przypomnieć, że prosta krytyczna muska tylko trójkąt

w wierzchołku

.28Zamiast liczyć wyznacznik,

można sobie przypomnieć, że prosta krytyczna muska tylko trójkąt

w wierzchołku ![]() – patrz pierwszy z filmików w Wykładzie V.

– patrz pierwszy z filmików w Wykładzie V.

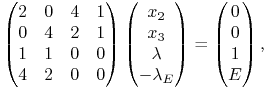

Etap ![]() , w którym

, w którym ![]() ,

, ![]() ,

, ![]() .

Piszemy odpowiedni układ równań (10.6)

.

Piszemy odpowiedni układ równań (10.6)

|

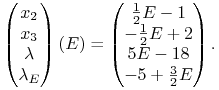

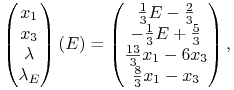

którego rozwiązania to

|

Dodatniość ![]() i

i ![]() oznacza, że

oznacza, że ![]() . Co teraz

z pierwszą nierównością

. Co teraz

z pierwszą nierównością ![]() ,

która też musi być spełniona przez portfele relatywnie minimalnego

ryzyka? Po podstawieniu rozwiązań jest to nierówność

,

która też musi być spełniona przez portfele relatywnie minimalnego

ryzyka? Po podstawieniu rozwiązań jest to nierówność ![]() ,

spełniona przez

,

spełniona przez ![]() ze wskazanego przedziału otwartego.

Wniosek:

ze wskazanego przedziału otwartego.

Wniosek: ![]() .

.

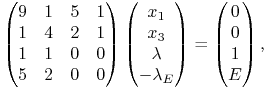

Etap ![]() , w którym

, w którym ![]() ,

, ![]() ,

, ![]() .

Odpowiedni układ równań (10.6) to teraz

.

Odpowiedni układ równań (10.6) to teraz

|

którego rozwiązania to z kolei

|

gdzie celowo ![]() i

i ![]() zostały uzależnione `tylko'

od

zostały uzależnione `tylko'

od ![]() . Dodatniość

. Dodatniość ![]() i

i ![]() oznacza, że

oznacza, że ![]() .

Co tym razem z drugą nierównością

.

Co tym razem z drugą nierównością ![]() ?

Po podstawieniu rozwiązań jej lewa strona to

?

Po podstawieniu rozwiązań jej lewa strona to ![]() ,

a więc wielkość ujemna. Wniosek:

,

a więc wielkość ujemna. Wniosek: ![]() .

.

Jeśli chodzi o etap ![]() , to analogiczne rachunki

dają w efekcie

, to analogiczne rachunki

dają w efekcie ![]() . Zatem, podsumowując, z

całego przedziału

. Zatem, podsumowując, z

całego przedziału ![]() dostajemy tutaj

dostajemy tutaj

![]() . Jest to cały

. Jest to cały ![]() bez

trzech węzłów wyróżnionych, w terminologii wprowadzanej

w Twierdzeniu 10.1 na końcu tego wykładu.

bez

trzech węzłów wyróżnionych, w terminologii wprowadzanej

w Twierdzeniu 10.1 na końcu tego wykładu.

Ćwiczenie 10.4

Skoro, w tym jednym modelu, dla wszystkich, lub prawie wszystkich

wartości ![]() znaleźliśmy portfele relatywnie minimalnego ryzyka w

aspekcie M, bez trudu możemy już wskazać portfele, które

przechodzą na granicę minimalną

znaleźliśmy portfele relatywnie minimalnego ryzyka w

aspekcie M, bez trudu możemy już wskazać portfele, które

przechodzą na granicę minimalną ![]() w tym modelu i aspekcie.

Należy to zrobić teraz, po czym porównać odpowiedź

z łamaną efektywną w tym samym modelu, będącą przedmiotem

Ćwiczenia 7.3 w Wykładzie VII. Zbiór portfeli wyłaniający się

z bieżącego ćwiczenia to przykład łamanej portfeli relatywnie

minimalnego ryzyka ilustrujący Twierdzenie 10.1 poniżej.

w tym modelu i aspekcie.

Należy to zrobić teraz, po czym porównać odpowiedź

z łamaną efektywną w tym samym modelu, będącą przedmiotem

Ćwiczenia 7.3 w Wykładzie VII. Zbiór portfeli wyłaniający się

z bieżącego ćwiczenia to przykład łamanej portfeli relatywnie

minimalnego ryzyka ilustrujący Twierdzenie 10.1 poniżej.

Zanim sformułujemy zapowiadane twierdzenie ogólne, przyjrzymy się

jeszcze autentycznie przełomowemu przykładowi modelu Markowitza

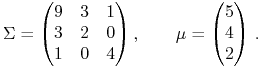

w wymiarze 4, pochodzącemu od K. Więcha [29], w którym

każdy etap OUT przynosi niepusty zbiór rozwiązań ![]() .

Przykład ten był (tylko) anonsowany w Wykładzie VII. Mianowicie

.

Przykład ten był (tylko) anonsowany w Wykładzie VII. Mianowicie

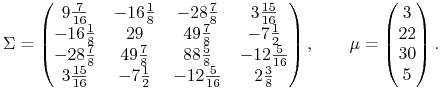

|

(10.7) |

Wówczas po wykonaniu wszystkich ![]() etapów

OUT uzyskuje się następujące rozwiązania:

etapów

OUT uzyskuje się następujące rozwiązania:

| Przedział wartości |

Skrajne wartości parametru |

Etap OUT |

Nawet w tej chwili (w roku akademickim 2009/10) przykład ten wygląda

wspaniale, a co dopiero w roku 2001, gdy się pojawił. Proszę np zwrócić

uwagę, jaką formalną symetrię środkową ma ciąg typów przedziałów

wartości ![]() w lewej kolumnie:

w lewej kolumnie:

Ćwiczenie 10.5 (sprawdzające)

Narysować wykres funkcji

której węzły wykresu są zakodowane w powyższej tabeli. (Pomiędzy

węzłami, jak wynika z opisu etapów algorytmu, funkcja ![]() jest liniowa. Ogólnie jest więc ona kawałkami liniowa.)

jest liniowa. Ogólnie jest więc ona kawałkami liniowa.)

Zadanie to jest rozwiązane w ostatnim Wykładzie XV (Rysunek 15.2). Wszystkie dane do rysunku są jednak dostępne już teraz i każdy czytelnik może wykonać własną wersję wykresu.

Ogólne twierdzenie na temat zbiorów portfeli relatywnie minimalnego

ryzyka w modelach Markowitza musi … poczekać jeszcze chwilę,

bo właśnie teraz nadarza się najlepsza okazja, by ugruntować

jednocześnie i model Więcha i twierdzenie K-KT.

Portfeli minimalnego ryzyka szukaliśmy dotąd przy pomocy tego twierdzenia

w modelach ![]() doskonale skorelowanych (Ćwiczenia 10.1 i 10.2 powyżej).

Natomiast w modelach niezdegenerowanych – jak ten koronny przykład

Więcha – jeszcze nie.

doskonale skorelowanych (Ćwiczenia 10.1 i 10.2 powyżej).

Natomiast w modelach niezdegenerowanych – jak ten koronny przykład

Więcha – jeszcze nie.

Ćwiczenie 10.6

W modelu Więcha znaleźć, oczywiście w aspekcie M, portfel

![]() o najmniejszej wariancji. (Jest to równocześnie,

warto wiedzieć, portfel efektywny w aspekcie M o najmniejszej

wartości oczekiwanej; więcej o tych sprawach będzie w Wykładzie XI.)

o najmniejszej wariancji. (Jest to równocześnie,

warto wiedzieć, portfel efektywny w aspekcie M o najmniejszej

wartości oczekiwanej; więcej o tych sprawach będzie w Wykładzie XI.)

Zastosować algorytm bazujący na twierdzeniu K-KT, tym razem z jednym

ograniczeniem równościowym ![]() zamiast dwóch i z

czterema ograniczeniami nierównościowymi

zamiast dwóch i z

czterema ograniczeniami nierównościowymi ![]() ,

,

![]() .

.

Inne niż sugerowane we wskazówce rozwiązanie, mniej eleganckie (zo to wykorzystujące Tabelę powyżej), jest podane w Przykładzie 11.2.

Twierdzenie 10.1 (nt zbioru portfeli relatywnie minimalnego ryzyka w modelach Markowitza)

![]() Przy założeniach

Przy założeniach ![]() oraz (10.3), portfele

relatywnie minimalnego ryzyka w modelu Markowitza tworzą łamaną Ł

o nie więcej niż

oraz (10.3), portfele

relatywnie minimalnego ryzyka w modelu Markowitza tworzą łamaną Ł

o nie więcej niż ![]() rozłącznych bokach. Każdy bok jest

odcinkiem

rozłącznych bokach. Każdy bok jest

odcinkiem ![]() lub

lub ![]() lub

lub ![]() lub

lub ![]() , i każdy leży

w innej ścianie sympleksu

, i każdy leży

w innej ścianie sympleksu ![]() (będącej krawędzią, bądź trójkątem,

bądź czworościanem, bądź …, bądź wnętrzem

(będącej krawędzią, bądź trójkątem,

bądź czworościanem, bądź …, bądź wnętrzem ![]() ). Portfele

na różnych bokach Ł mają więc różne składy jakościowe, a na

danym boku niezmienny skład jakościowy.

). Portfele

na różnych bokach Ł mają więc różne składy jakościowe, a na

danym boku niezmienny skład jakościowy.

![]() Nie wszystkie końce boków łamanej Ł należą do

Ł. Takich wyróżnionych przez nienależenie wierzchołków Ł zawsze

jest nie mniej niż dwa i nie więcej niż

Nie wszystkie końce boków łamanej Ł należą do

Ł. Takich wyróżnionych przez nienależenie wierzchołków Ł zawsze

jest nie mniej niż dwa i nie więcej niż ![]() – są to niektóre

z wierzchołków sympleksu

– są to niektóre

z wierzchołków sympleksu ![]() , przy czym zawsze – wierzchołki

o najmniejszej i największej wartości oczekiwanej. Te wyróżnione

wierzchołki łamanej Ł odpowiadają wartościom parametru

, przy czym zawsze – wierzchołki

o najmniejszej i największej wartości oczekiwanej. Te wyróżnione

wierzchołki łamanej Ł odpowiadają wartościom parametru

![]() ,

które pozostają nieobsłużone po wykonaniu wszystkich

,

które pozostają nieobsłużone po wykonaniu wszystkich ![]() etapów OUT dla

etapów OUT dla ![]() ,

,

![]() .

Takie wartości

.

Takie wartości ![]() nazywamy węzłami wyróżnionymi.

nazywamy węzłami wyróżnionymi.

![]() Po domknięciu w wierzchołkach wyróżnionych

łamana

Po domknięciu w wierzchołkach wyróżnionych

łamana ![]() jest łamaną spójną. Ł, czy też częściej

jest łamaną spójną. Ł, czy też częściej

![]() , jest nazywana łamaną wierzchołkową

w danym modelu Markowitza (dużo rzadziej nazywa się ją ”łamaną

portfeli relatywnie minimalnego ryzyka”).

, jest nazywana łamaną wierzchołkową

w danym modelu Markowitza (dużo rzadziej nazywa się ją ”łamaną

portfeli relatywnie minimalnego ryzyka”).