15. Wykład XV, 22.I.2010

Przystępujemy do opisu działania CLA; komentarze objaśniające będą podane później, by nie zaciemniać głównej, pięknej pętli algorytmu.

Zakładamy już do końca, że ![]() oraz

oraz

![]() . To pociąga, że

macierze

. To pociąga, że

macierze ![]() , a także

, a także ![]() , są odwracalne

dla wszystkich

, są odwracalne

dla wszystkich ![]() – patrz Twierdzenie w Wykładzie XIV.

Algorytm CLA odnajduje, na nowo i niezależnie od metody prób opartej

na twierdzeniu Karusha-Kuhna-Tuckera (patrz Wykład X), łamaną wierzchołkową

– patrz Twierdzenie w Wykładzie XIV.

Algorytm CLA odnajduje, na nowo i niezależnie od metody prób opartej

na twierdzeniu Karusha-Kuhna-Tuckera (patrz Wykład X), łamaną wierzchołkową

![]() zbudowaną z portfeli relatywnie minimalnego ryzyka.

Względnie– w oryginalnej prezentacji Markowitza w [22] –

tylko łamaną efektywną, co jest różnicą mało istotną z punktu widzenia

metodologii CLA. Najczęściej sprawnie i bezbłędnie odnajduje on tych

,,kilkaset boków”

zbudowaną z portfeli relatywnie minimalnego ryzyka.

Względnie– w oryginalnej prezentacji Markowitza w [22] –

tylko łamaną efektywną, co jest różnicą mało istotną z punktu widzenia

metodologii CLA. Najczęściej sprawnie i bezbłędnie odnajduje on tych

,,kilkaset boków” ![]() , jak wyraża się Markowitz,

spośród setek tysięcy czy milionów ścian sympleksu, przez które à

priori mogłaby przebiegać

, jak wyraża się Markowitz,

spośród setek tysięcy czy milionów ścian sympleksu, przez które à

priori mogłaby przebiegać ![]() . Redukuje problem o

potencjalnej złożoności wykładniczej od

. Redukuje problem o

potencjalnej złożoności wykładniczej od ![]() do problemu w praktyce

wielomianowego od

do problemu w praktyce

wielomianowego od ![]() , i to wielomianowego – wydaje się, jest to

otwarte pole do badań – bardzo niskiego stopnia.

, i to wielomianowego – wydaje się, jest to

otwarte pole do badań – bardzo niskiego stopnia.

Skoncentrujmy uwagę na jednej ustalonej ścianie IN,

w której leży jeden z boków ![]() .

W tym obecnym spojrzeniu może to nawet być jeden z wierzchołków

sympleksu

.

W tym obecnym spojrzeniu może to nawet być jeden z wierzchołków

sympleksu ![]() , oczywiście taki, przez który przechodzi

, oczywiście taki, przez który przechodzi

![]() . Tzn.

. Tzn. ![]() jest możliwe.

jest możliwe.

Zakładamy, że algorytm już doszedł do boku ![]() leżącego w IN i biegnie po nim (lub stoi, gdy

leżącego w IN i biegnie po nim (lub stoi, gdy ![]() ,

zmniejszając przy tym wartość parametru

,

zmniejszając przy tym wartość parametru ![]() .

.

Jak długo to się dzieje, tzn. jak długo utrzymuje się relatywna

optymalność portfeli – punktów na tym boku? Oczywiście, z

twierdzenia K-KT, dopóki

oraz

Dodatniość, względnie nieujemność, może przy zmniejszaniu

![]() popsuć się tylko w tych wyrażeniach, w których

współczynniki przy

popsuć się tylko w tych wyrażeniach, w których

współczynniki przy ![]() są dodatnie.

Wynikają stąd naturalne dolne ograniczenia

są dodatnie.

Wynikają stąd naturalne dolne ograniczenia

oraz

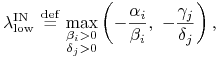

Kresem dolnym optymalności portfeli na ścianie IN, wyrażonym

w terminach parametru ![]() , jest zatem

, jest zatem

|

(15.1) |

gdzie też oczywiście ![]() ,

, ![]() . Gdy

. Gdy

![]() ,

, ![]() , wtedy nie ma aktywnej

nierówności na temat

, wtedy nie ma aktywnej

nierówności na temat ![]() , są tylko pewne nierówności na temat

, są tylko pewne nierówności na temat

![]() ,

, ![]() , związane z optymalnością wierzchołka numer

, związane z optymalnością wierzchołka numer

![]() oraz związanymi z tym możliwymi wartościami parametru

oraz związanymi z tym możliwymi wartościami parametru

![]() .56wtedy, jak wiadomo, rozwiązania warunków

Karusha-Kuhna-Tuckera nie dają jednoznacznie wyznaczonych

współczynników Lagrange'a

.56wtedy, jak wiadomo, rozwiązania warunków

Karusha-Kuhna-Tuckera nie dają jednoznacznie wyznaczonych

współczynników Lagrange'a ![]() i

i ![]()

Algorytm będzie ,,wiedział”, gdzie skierować się dalej (gdzie

leży następny bok łamanej ![]() ) gdy zawsze tylko

jedna liczba z tych wymienionych po prawej stronie równości (15.1)

realizuje dane maksimum. W celu zapewnienia skuteczności algorytmu CLA

będziemy to zakładali do końca wykładu. Dokładniej,

) gdy zawsze tylko

jedna liczba z tych wymienionych po prawej stronie równości (15.1)

realizuje dane maksimum. W celu zapewnienia skuteczności algorytmu CLA

będziemy to zakładali do końca wykładu. Dokładniej,

Definicja 15.1

O modelu Markowitza ![]() ,

, ![]() ,

,

![]() , mówimy, że ma

, mówimy, że ma

niezdegenerowane parametry gdy

| (15.2) |

Komentarz po definicji: zakładając w dalszym ciągu

niezdegenerowanie parametrów modelu, zakładamy w tym wykładzie więcej,

niż jest potrzebne do sprawnego przebiegu algorytmu (choć i tak mniej,

niż u Markowitza w [22]). Bo przecież nie wszystkie ściany IN

muszą być odwiedzone przez konkretną łamaną ![]() oraz,

dla jakiegokolwiek danego IN, który występuje w konkretnym

przebiegu algorytmu, nie wszystkie ułamki wymienione w (15.2)

muszą być różne! Tylko największy z nich musi być różny

od wszystkich pozostałych.

oraz,

dla jakiegokolwiek danego IN, który występuje w konkretnym

przebiegu algorytmu, nie wszystkie ułamki wymienione w (15.2)

muszą być różne! Tylko największy z nich musi być różny

od wszystkich pozostałych.

Uwaga 15.1

Gdy patrzymy na formułę (15.1), czy też na dualną formułę (15.22),

która pojawi się [dopiero] pod koniec tego wykładu, nie sposób nie zauważyć

ich dużego podobieństwa z formułami, jakie występują w programowaniu

liniowym. Można przykładowo spojrzeć na wzory na stronie 126 w klasycznej

książce [7] poświęconej programowaniu liniowemu, czy też na

towarzyszącą im dyskusję na stronach sąsiednich tamże.

W istocie to, czym od strony technicznej zajmuje się analiza portfelowa,

to programowanie kwadratowe, oczywiście ze specyficznymi

ograniczeniami ,,portfelowymi”. Ekstremalizacja funkcji wypukłej

bądź wklęsłej (bądź też, jak w Wykładzie XIV, pseudo-wklęsłej),

a więc zasadniczo twierdzenie K-KT, nierówności opisujące wypukłą

dziedzinę takiej funkcji i równocześnie pochodne nierówności typu K-KT

wiążące się z ekstremalizacją tej funkcji – stąd biorą się dwie

rodziny ułamków, w których teraz łącznie szukamy liczby najmniejszej

bądź największej. O tyle57słynna Passentowska mała różnica,

którą chciałoby się umieć zagrać – na jakim instrumencie? programowanie

kwadratowe jest bogatsze od liniowego. Przypominamy jeszcze raz tytuł

przełomowej pracy [14]: nonlinear programming.

Warto też jeszcze rzucić okiem na sam tytuł książki [17],

albo też przewertować ją dokładniej.

W książce Gassa jedna rodzina ułamków jest poddawana ekstremalizacji

w każdym kroku algorytmu sympleks, zaś teraz są temu

poddawane równocześnie dwie rodziny różnego pochodzenia.

Opis algorytmu CLA dla modeli z niezdegenerowanymi parametrami

A. Zaczynamy od ![]() , gdzie

, gdzie ![]() , tzn. od

wierzchołka

, tzn. od

wierzchołka ![]() , w którym zaczyna się łamana wierzchołkowa

, w którym zaczyna się łamana wierzchołkowa

![]() . Algorytm przez długi czas stoi na tym wierzchołku,

podczas gdy parametr

. Algorytm przez długi czas stoi na tym wierzchołku,

podczas gdy parametr ![]() maleje od

maleje od ![]() do wartości

do wartości

![]() .

Ta wartość progowa, na mocy niezdegenerowania parametrów modelu, jest

równa

.

Ta wartość progowa, na mocy niezdegenerowania parametrów modelu, jest

równa ![]() dla jednego jedynego

dla jednego jedynego ![]() ,

,

![]() . Stąd wiemy, że następnym etapem będzie

. Stąd wiemy, że następnym etapem będzie

![]() , w którym

parametr

, w którym

parametr ![]() będzie się zmniejszał poniżej wartości

będzie się zmniejszał poniżej wartości

![]() .

.

B. Załóżmy, że już trwa jakiś etap IN w algorytmie, zaś ![]() zmniejsza się poniżej poznanej już poprzedniej wartości progowej.

Afiniczne od

zmniejsza się poniżej poznanej już poprzedniej wartości progowej.

Afiniczne od ![]() wzory na

wzory na ![]() ,

, ![]() , opisują

bok

, opisują

bok ![]() na ścianie IN, dla

na ścianie IN, dla ![]() poniżej poprzedniej

wartości progowej aż do wartości

poniżej poprzedniej

wartości progowej aż do wartości ![]() danej wzorem (15.1).

Na mocy niezdegenerowania parametrów modelu, w (15.1)

jest jeden jedyny indeks

danej wzorem (15.1).

Na mocy niezdegenerowania parametrów modelu, w (15.1)

jest jeden jedyny indeks ![]() lub

lub ![]() taki, że

taki, że ![]() lub

lub ![]() .

.

Następny etap algorytmu to ![]() w pierwszym przypadku, względnie

w pierwszym przypadku, względnie ![]() w

drugim, przy czym parametr

w

drugim, przy czym parametr ![]() zmniejsza się w nim poniżej

zmniejsza się w nim poniżej

![]() (do jakiejś wartości lub do

(do jakiejś wartości lub do ![]() ).

W ten sposób rekurencyjnie podany jest już cały algorytm,

opisujący bok po boku całą łamaną wierzchołkową

).

W ten sposób rekurencyjnie podany jest już cały algorytm,

opisujący bok po boku całą łamaną wierzchołkową ![]() .

Ostatni etap to, oczywiście,

.

Ostatni etap to, oczywiście, ![]() ,

,

![]() ,

zaś

,

zaś ![]() zmniejsza się w nim od poprzedniej wartości progowej

do

zmniejsza się w nim od poprzedniej wartości progowej

do ![]() (przyjmujemy, że maksimum pustego zbioru liczb wynosi

(przyjmujemy, że maksimum pustego zbioru liczb wynosi

![]() ).

).

Komentarz po opisie algorytmu. Stosując algorytm CLA,

rekurencyjnie wędrujemy po niektórych ścianach sympleksu ![]() ,

włączając w to niektóre wierzchołki, cały czas ściśle kontrolując

malejącą ewolucję wiodącego parametru

,

włączając w to niektóre wierzchołki, cały czas ściśle kontrolując

malejącą ewolucję wiodącego parametru ![]() . Po drodze

uzyskujemy parametryczne opisy boków łamanej wierzchołkowej

. Po drodze

uzyskujemy parametryczne opisy boków łamanej wierzchołkowej

![]() wraz z progowymi wartościami parametru

wraz z progowymi wartościami parametru ![]() odpowiadającymi wierzchołkom spójnej łamanej

odpowiadającymi wierzchołkom spójnej łamanej ![]() .

.

Algorytm jest wydajny w ![]() – wędrujemy w nim dokładnie po tych

ścianach

– wędrujemy w nim dokładnie po tych

ścianach ![]() , przez które przebiega łamana

, przez które przebiega łamana ![]() .

Czasami zdarza się – o czym Markowitz w [22] wydaje się

nie wiedzieć – że ten maksymalnie wydajny algorytm musi odwiedzić

wszystkie

.

Czasami zdarza się – o czym Markowitz w [22] wydaje się

nie wiedzieć – że ten maksymalnie wydajny algorytm musi odwiedzić

wszystkie ![]() niepuste ściany

niepuste ściany ![]() .

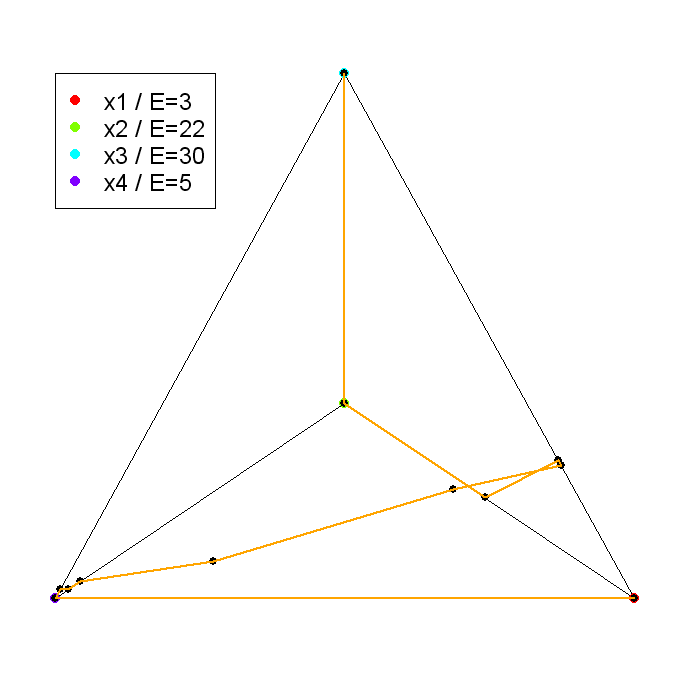

Tak właśnie dzieje się w przykładzie Więcha omówionym w Wykładzie X,

i też w przykładzie Iwanickiego w wymiarze 5 omawianym tutaj poniżej

(czy też w, tylko wzmiankowanym pod koniec Wykładu VII, nie–praw–do–po–dob–nym

przykładzie Iwanickiego w wymiarze 6).

.

Tak właśnie dzieje się w przykładzie Więcha omówionym w Wykładzie X,

i też w przykładzie Iwanickiego w wymiarze 5 omawianym tutaj poniżej

(czy też w, tylko wzmiankowanym pod koniec Wykładu VII, nie–praw–do–po–dob–nym

przykładzie Iwanickiego w wymiarze 6).

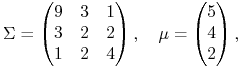

Przykład 15.1 (Więch [29], kontynuacja)

Odnajdywanie łamanej ![]() zaczynamy

od

zaczynamy

od ![]() , bo

, bo ![]() .

.

![]() ,

wchodzi indeks 2,

,

wchodzi indeks 2, ![]() . Kolejne

. Kolejne

![]() ,

wychodzi indeks

,

wychodzi indeks ![]() ,

, ![]() . Kolejne

. Kolejne

![]() , wchodzi indeks

, wchodzi indeks

![]() , itd. Z tabeli w Wykładzie X odczytujemy, jadąc od dołu

do góry, kolejne etapy. Po

, itd. Z tabeli w Wykładzie X odczytujemy, jadąc od dołu

do góry, kolejne etapy. Po ![]() etap

etap ![]() ,

następnie

,

następnie ![]() .

.

Odpowiednie wartości progowe ![]() są w

środkowej kolumnie tamtej tabeli, też jadąc od dołu do góry:

są w

środkowej kolumnie tamtej tabeli, też jadąc od dołu do góry:

![]() , itd.

Istotnie zatem, łamana

, itd.

Istotnie zatem, łamana ![]() w przykładzie

Więcha odwiedza wszystkie podzbiory zbioru

w przykładzie

Więcha odwiedza wszystkie podzbiory zbioru ![]() poza pustym. Ten przykład w chwili pojawienia się jesienią 2001

stanowił prawdziwą sensację.

poza pustym. Ten przykład w chwili pojawienia się jesienią 2001

stanowił prawdziwą sensację.

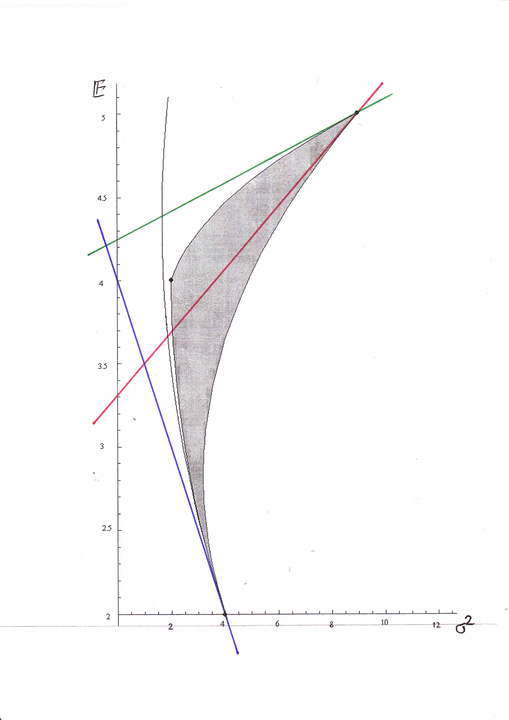

A oto jak łamana wierzchołkowa w przykładzie Więcha wygląda w rzucie na płaszczyznę ekranu bądź rysunku, przy odpowiednim wyborze kierunku rzutowania:

[w wersji pdf Rysunek 15.1 jest na następnej stronie]

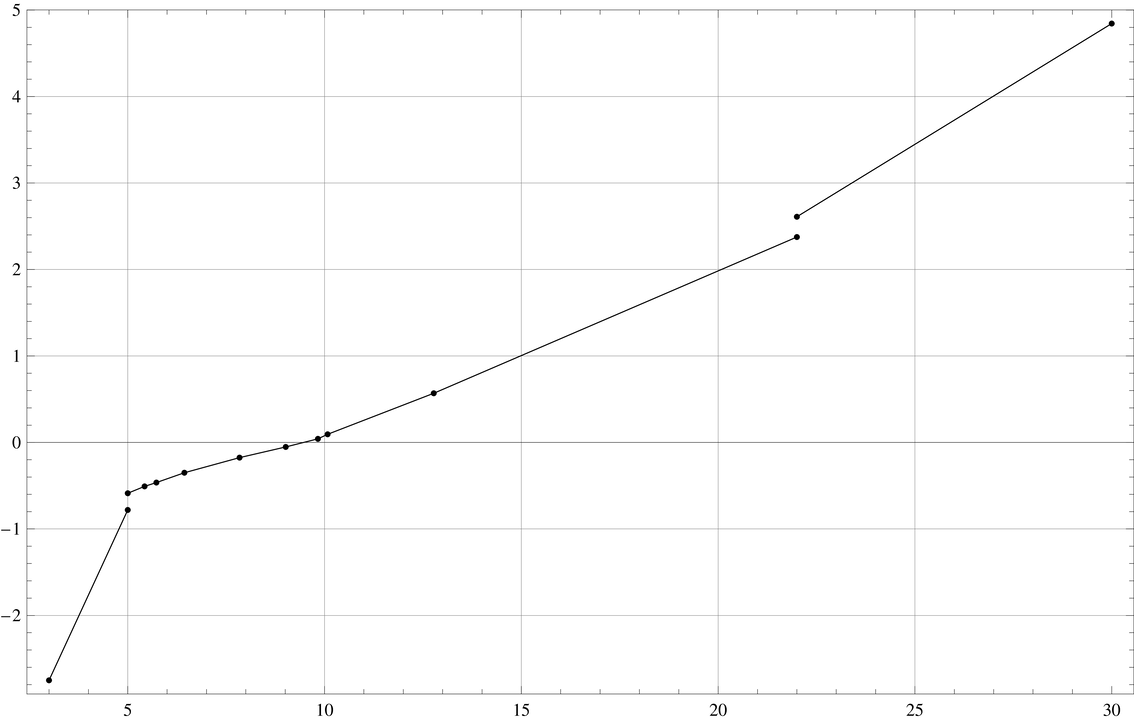

Jeszcze bardziej intrygujący przykład podał w roku 2007 w swojej pracy licencjackiej [9] student A. Iwanicki; anonsowaliśmy to odkrycie już w Wykładzie VII.58Iwanicki wyszedł od programu dla Critical Line Algorithm (w Visual Basicu) autorstwa G. P. Todda, podanego w [22], lecz udoskonalił go przez wprowadzenie pomysłowych shortcutów i dodanie własnej części probabilistycznej – losowanie próbek danych. Jego program wykonywał przez jedną noc najpierw dziesiątki, a potem nawet setki tysięcy przebiegów algorytmu CLA na próbnych danych! Przykład podany w tekście wykładu został znaleziony po około 8 dobach poszukiwań netto. Bez algorytmu CLA, i bez książki [22] jako wstępnego inputu, nie byłoby to możliwe. Jest to najbogatszy możliwy przykład w wymiarze 5. Ma on granicę minimalną składającą się z 26 kawałków różnych hiperbol, zaś granica efektywna składa się w nim z (aż) 19 kawałków różnych hiperbol!

|

Zgodnie z tym, co wyżej zaanonsowane, łamana wierzchołkowa

okazuje się mieć tu aż ![]() boków, natomiast

algorytm CLA odnajduje ją w

boków, natomiast

algorytm CLA odnajduje ją w ![]() krokach IN,

krokach IN,

![]() . Kolejne kroki są następujące.

(Przy wierzchołkach dających punkty załamania granicy minimalnej

podajemy w nawiasach przedziały dla ,,nadstycznego” parametru

. Kolejne kroki są następujące.

(Przy wierzchołkach dających punkty załamania granicy minimalnej

podajemy w nawiasach przedziały dla ,,nadstycznego” parametru ![]() ;

dyskusja nt tych przedziałów – patrz Stwierdzenie 15.1

niżej. Wielkości

;

dyskusja nt tych przedziałów – patrz Stwierdzenie 15.1

niżej. Wielkości ![]() są tożsame z wielkościami

są tożsame z wielkościami

![]() w etapach bezpośrednio poprzedzających,

porównaj Obserwacja 15.1, część

w etapach bezpośrednio poprzedzających,

porównaj Obserwacja 15.1, część ![]() , poniżej.)

, poniżej.)

Ćwiczenie 15.1

Policzyć do końca tę łamaną wierzchołkową, a następnie zobrazować

ją na rzucie sympleksu ![]() na płaszczyznę (możliwym, tak

jak możliwy jest rzut hipersześcianu na płaszczyznę, itd.).

na płaszczyznę (możliwym, tak

jak możliwy jest rzut hipersześcianu na płaszczyznę, itd.).

Uzasadnienie poprawności algorytmu CLA wraz z dodatkowymi informacjami na jego temat.

Chcemy dokładniej przyjrzeć się, co się dzieje, gdy łamana

wierzchołkowa ![]() , odkrywana stopniowo

przez algorytm CLA, zmienia

, odkrywana stopniowo

przez algorytm CLA, zmienia

(A) ścianę IN, ![]() , na inną ścianę

, na inną ścianę

![]() , względnie

, względnie

(B) ścianę IN, ![]() na wierzchołek,

np

na wierzchołek,

np ![]() , po którym z kolei łamana

, po którym z kolei łamana ![]() wchodzi w ścianę

wchodzi w ścianę ![]() .

.

Uwaga 15.2

Sytuacje (A) i (B) można też scharakteryzować/rozróżnić inaczej.

Mianowicie, pamiętamy jeszcze z dowodu Twierdzenia 10.1,

że parami rozłączne przedziały ![]() ,

, ![]() ,

dają w sumie z węzłami wyróżnionymi cały przedział

,

dają w sumie z węzłami wyróżnionymi cały przedział ![]() .

W sytuacji (A) domknięcia przedziałów

.

W sytuacji (A) domknięcia przedziałów ![]() oraz

oraz ![]() zahaczają się zatem jednym punktem

zahaczają się zatem jednym punktem ![]() .

Jest to jeden z węzłów w Twierdzeniu 10.1, przy czym węzeł

niewyróżniony: łamana przechodząc ze ściany IN na ścianę

.

Jest to jeden z węzłów w Twierdzeniu 10.1, przy czym węzeł

niewyróżniony: łamana przechodząc ze ściany IN na ścianę

![]() nie przechodzi przez żaden wierzchołek sympleksu.

Ten wspólny kres leży więc w dokładnie jednym z przedziałów

nie przechodzi przez żaden wierzchołek sympleksu.

Ten wspólny kres leży więc w dokładnie jednym z przedziałów

![]() ,

, ![]() .

.

Natomiast sytuacja (B) to po prostu inne wypowiedzenie

zdania `![]() jest węzłem wyróżnionym' – porównaj

definicję węzłów wyróżnionych w dowodzie Twierdzenia 10.1

na początku Wykładu XI.

jest węzłem wyróżnionym' – porównaj

definicję węzłów wyróżnionych w dowodzie Twierdzenia 10.1

na początku Wykładu XI.

Tak więc, w telegraficznym skrócie, sytuacja (A) – węzły niewyróżnione, sytuacja (B) – węzły wyróżnione.

W naszych rozważaniach pomocna będzie funkcja wypukła

| (15.3) |

której dotyczył już Wniosek 11.1 w Wykładzie XI.

Jako funkcja wypukła, ma ona wszędzie skończone pochodne jednostronne,

zaś w punktach różniczkowalności ma pochodną o wartości ![]() ,

gdzie

,

gdzie ![]() to funkcja związana z danym bokiem łamanej Ł

leżącym na jakiejś ścianie

to funkcja związana z danym bokiem łamanej Ł

leżącym na jakiejś ścianie ![]() -wymiarowej. (Przy rygorystycznym

podejściu ta funkcja powinna być oznaczana symbolem

-wymiarowej. (Przy rygorystycznym

podejściu ta funkcja powinna być oznaczana symbolem ![]() .

Na ścianach IN,

.

Na ścianach IN, ![]() , współczynniki Lagrange'a

, współczynniki Lagrange'a

![]() i

i ![]() są wyznaczone jednoznacznie jako funkcje

portfela wierzchołkowego, a więc też jako funkcje

są wyznaczone jednoznacznie jako funkcje

portfela wierzchołkowego, a więc też jako funkcje ![]() .) Wynika

to wprost z Obserwacji 6.1 w Wykładzie VI; wspominaliśmy nie raz,

że tamta obserwacja jest technicznie bardzo użyteczna.

.) Wynika

to wprost z Obserwacji 6.1 w Wykładzie VI; wspominaliśmy nie raz,

że tamta obserwacja jest technicznie bardzo użyteczna.

W związku z tym globalna funkcja ![]() ,

,

jest ściśle rosnąca i kawałkami liniowa, z możliwymi skokami w górę:

— w węzłach wyróżnionych, jak np w przykładzie Więcha na rysunku powyżej,

— co widzieliśmy przy okazji rozwiązywania zadania sprawdzającego z Wykładu X,

— oraz być może w jakichś węzłach niewyróżnionych – tego jeszcze w tym momencie nie wiemy; w przykładzie Więcha – bez takich skoków w węzłach niewyróżnionych.

Odcinki, na których funkcja ![]() jest liniowa, etykietujemy odpowiednimi zbiorami indeksów IN –

nazwami ścian, których dotyczą. Węzły wyróżnione, w których jest

skok funkcji

jest liniowa, etykietujemy odpowiednimi zbiorami indeksów IN –

nazwami ścian, których dotyczą. Węzły wyróżnione, w których jest

skok funkcji ![]() , nazywamy pojedynczymi indeksami –

numerami odpowiednich wierzchołków sympleksu. Przejście od

parametru

, nazywamy pojedynczymi indeksami –

numerami odpowiednich wierzchołków sympleksu. Przejście od

parametru ![]() do

do ![]() jest w takich węzłach rodzajem

blow-upu: rozdmuchania punktu do odcinka [wartości parametru

jest w takich węzłach rodzajem

blow-upu: rozdmuchania punktu do odcinka [wartości parametru ![]() ].

].

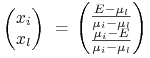

Niech dla IN : ![]() ,

, ![]() będzie jak

w dowodzie w Wykładzie XI (zbiór wartości oczekiwanych wszystkich

portfeli wierzchołkowych

będzie jak

w dowodzie w Wykładzie XI (zbiór wartości oczekiwanych wszystkich

portfeli wierzchołkowych ![]() leżących na ścianie IN).

leżących na ścianie IN).

Niech ponadto, tym razem dla wszystkich IN niepustych,

![]() oznacza zbiór wszystkich wartości

współczynników Lagrange'a

oznacza zbiór wszystkich wartości

współczynników Lagrange'a ![]() w rozwiązaniach warunków

K-kT dla portfeli wierzchołkowych leżących na ścianie IN.

w rozwiązaniach warunków

K-kT dla portfeli wierzchołkowych leżących na ścianie IN.

Gdy ![]() , jest to (wiemy to już!)

przedział – obraz odpowiedniego przedziału

, jest to (wiemy to już!)

przedział – obraz odpowiedniego przedziału ![]() w globalnej funkcji

w globalnej funkcji ![]() :

:

Natomiast gdy ![]() ,

,

| (15.4) |

bo dla ![]() i

i

![]() ,

, ![]() , nierówności wektorowe

, nierówności wektorowe

pociągają (też wektorową) nierówność

zaś warunki komplementarności

oczywiście pociągają warunek

Istotnie zatem ![]() .

.

Uwaga 15.3

W języku używanym w tym Wykładzie XV, całkiem naturalnym

dla algorytmu CLA, wierzchołek ![]() sympleksu

sympleksu ![]() występuje po prostu jako singleton

występuje po prostu jako singleton ![]() – pewien

jednoelementowy podzbiór zbioru numerów wszystkich

wierzchołków sympleksu. Jest to na tyle naturalne,

że nie powinno powodować nieporozumień.59Symbolika

– pewien

jednoelementowy podzbiór zbioru numerów wszystkich

wierzchołków sympleksu. Jest to na tyle naturalne,

że nie powinno powodować nieporozumień.59Symbolika

![]() pozostaje w użyciu gdy opuszczamy język CLA, np tu

powyżej w samym uzasadnieniu faktu (15.4), lub gdy

dyskutujemy zachowanie konkretnych odwzorowań Markowitza

w punktach ekstremalnych sympleksu.

pozostaje w użyciu gdy opuszczamy język CLA, np tu

powyżej w samym uzasadnieniu faktu (15.4), lub gdy

dyskutujemy zachowanie konkretnych odwzorowań Markowitza

w punktach ekstremalnych sympleksu.

![]() jest zatem przedziałem, ok, lecz jakim konkretnie?

To pytanie jest technicznie najtrudniejsze w całej dyskusji

algorytmu CLA. Zajmiemy się nim za chwilę przy omawianiu

sytuacji (B).

jest zatem przedziałem, ok, lecz jakim konkretnie?

To pytanie jest technicznie najtrudniejsze w całej dyskusji

algorytmu CLA. Zajmiemy się nim za chwilę przy omawianiu

sytuacji (B).

Wracamy teraz do alternatywy (A) versus (B) sformułowanej na

początku dyskusji poprawności algorytmu CLA. (Rzecz dotyczy węzłów

leżących w przedziale ![]() . Po Uwadze 15.2

wiemy już, że to jest po prostu alternatywa węzły niewyróżnione

versus wyróżnione.)

. Po Uwadze 15.2

wiemy już, że to jest po prostu alternatywa węzły niewyróżnione

versus wyróżnione.)

Ad (A) Wobec ścisłej wypukłości funkcji

(15.3) i geometrycznej interpretacji współczynnika

![]() , przedziały

, przedziały ![]() oraz

oraz ![]() są

rozłączne. Chcemy uzasadnić, że ich domknięcia przecinają się w

jednym punkcie, który zresztą okaże się leżeć w jednym z tych

przedziałów:

są

rozłączne. Chcemy uzasadnić, że ich domknięcia przecinają się w

jednym punkcie, który zresztą okaże się leżeć w jednym z tych

przedziałów: ![]() lub

lub ![]() .

.

Punkt ![]() leżący w części wspólnej domknięć

leżący w części wspólnej domknięć

![]() i

i ![]() jest w

sytuacji (A) węzłem niewyróżnionym – wiemy to z dowodu (podanego

w Wykładzie XI) Twierdzenia 10.1 o łamanej wierzchołkowej

z Wykładu X.

jest w

sytuacji (A) węzłem niewyróżnionym – wiemy to z dowodu (podanego

w Wykładzie XI) Twierdzenia 10.1 o łamanej wierzchołkowej

z Wykładu X.

Pokażemy, że w węźle niewyróżnionym ![]() globalna funkcja

globalna funkcja

![]() nie ma skoku. Dla ustalenia uwagi niech

np

nie ma skoku. Dla ustalenia uwagi niech

np ![]() ,

, ![]() . Dla wartości

. Dla wartości ![]() trochę mniejszych od

trochę mniejszych od

![]() bierzemy, jednoznacznie określone w

etapie

bierzemy, jednoznacznie określone w

etapie ![]() dowodu z Wykładu XI, wielkości

dowodu z Wykładu XI, wielkości

oraz ich granice

tak jak w tamtym dowodzie w Wykładzie XI. Z warunków dawanych przez twierdzenie K-KT mamy

dla ![]() trochę mniejszych od

trochę mniejszych od ![]() . Zatem również

po przejściu granicznym

. Zatem również

po przejściu granicznym ![]() ,

,

Portfel ![]() leży na ścianie IN, zaś współczynniki

Lagrange'a dla portfeli wierzchołkowych leżących na ścianie IN

są wyznaczone jednoznacznie. A więc, w szczególności,

leży na ścianie IN, zaś współczynniki

Lagrange'a dla portfeli wierzchołkowych leżących na ścianie IN

są wyznaczone jednoznacznie. A więc, w szczególności,

![]() liczone

na boku leżącym na ścianie IN. Zatem to właśnie liczba

liczone

na boku leżącym na ścianie IN. Zatem to właśnie liczba

![]() okazuje się leżeć w części wspólnej

domknięć przedziałów

okazuje się leżeć w części wspólnej

domknięć przedziałów ![]() i

i ![]() .

Dokładniej,

.

Dokładniej,

| (15.5) |

przy czym ![]() .

Równocześnie

.

Równocześnie

| (15.6) |

oraz ![]() , bo,

przypominamy,

, bo,

przypominamy, ![]() i

i ![]() są rozłączne.

są rozłączne.

W sytuacji przeciwnej w (A): ![]() ,

lecz

,

lecz ![]() byłoby, oczywiście,

byłoby, oczywiście,

![]() oraz

oraz

![]() ,

natomiast równości (15.5)–(15.6) oczywiście

pozostawałyby w mocy.

,

natomiast równości (15.5)–(15.6) oczywiście

pozostawałyby w mocy.

Wniosek 15.1

Obraz [w odwzorowaniu Markowitza] każdego wierzchołka łamanej

Ł, który nie jest wyróżniony (patrz Twierdzenie 10.1

w Wykładzie X), jest punktem gładkości granicy minimalnej ![]() .

Innymi słowy, sytuacja (A) daje tylko punkty gładkości granicy

minimalnej. Albo też – patrz Uwaga 15.2 powyżej –

punkty na

.

Innymi słowy, sytuacja (A) daje tylko punkty gładkości granicy

minimalnej. Albo też – patrz Uwaga 15.2 powyżej –

punkty na ![]() , których rzędne są węzłami niewyróżnionymi,

są punktami gładkości granicy minimalnej.

, których rzędne są węzłami niewyróżnionymi,

są punktami gładkości granicy minimalnej.

Co natomiast skrywa się za sytuacją (B) mogącą wystąpić w przebiegu algorytmu, czyli – znowu Uwaga 15.2 – co się skrywa za węzłami wyróżnionymi? By odpowiedzieć, zajmijmy się tą sytuacją szczegółowo.

Ad (B) Teraz w łamanej Ł wierzchołek

![]() ,

, ![]() , sąsiaduje

z bokiem leżącym na ścianie IN, na którym wartości

, sąsiaduje

z bokiem leżącym na ścianie IN, na którym wartości ![]() są

większe od

są

większe od ![]() , oraz z bokiem leżącym

na ścianie

, oraz z bokiem leżącym

na ścianie ![]() , na którym wartości

, na którym wartości ![]() są mniejsze

od

są mniejsze

od ![]() . Wartość

. Wartość ![]() jest węzłem

wyróżnionym w terminologii z Wykładu X.

jest węzłem

wyróżnionym w terminologii z Wykładu X.

Dla tego portfela wierzchołkowego ![]() nie ma jednoznaczności współczynników Lagrange'a

nie ma jednoznaczności współczynników Lagrange'a

![]() i

i ![]() – teoria Blacka się nie stosuje.

Jednak oczywiście można robić przejścia graniczne przy

– teoria Blacka się nie stosuje.

Jednak oczywiście można robić przejścia graniczne przy

![]() analogicznie, jak w sytuacji (A),

dostając, w oznaczeniach z tamtej sytuacji,

analogicznie, jak w sytuacji (A),

dostając, w oznaczeniach z tamtej sytuacji,

| (15.8) |

gdzie ![]() .

I oczywiście też przy

.

I oczywiście też przy ![]() , dostając

analogicznie

, dostając

analogicznie

| (15.9) |

gdzie tym razem ![]() .

Związki (15.8)–(15.9) pokazują zatem, że

.

Związki (15.8)–(15.9) pokazują zatem, że

![]() .

Wobec własności (15.4),

.

Wobec własności (15.4),

| (15.10) |

W istocie jest lepiej. Mianowicie

Stwierdzenie 15.1

![]() .

.

Pokażemy, że dowolna liczba ![]() spełnia

spełnia

| (15.11) |

co łącznie z inkluzją (15.10) zakończy dowód.

Zauważamy w tym celu, że ![]() ,

tzn ściany IN,

,

tzn ściany IN, ![]() są po prostu krawędziami

spotykającymi się w wierzchołku

są po prostu krawędziami

spotykającymi się w wierzchołku ![]() . Istotnie, warunki

niezdegenerowania spełniane przez

. Istotnie, warunki

niezdegenerowania spełniane przez ![]() pociągają, że w

algorytmie przy przejściu

pociągają, że w

algorytmie przy przejściu ![]() wypada tylko jeden

indeks, np

wypada tylko jeden

indeks, np ![]() , oraz przy przejściu

, oraz przy przejściu ![]() wchodzi

też tylko jeden indeks, np

wchodzi

też tylko jeden indeks, np ![]() . Tak więc

. Tak więc ![]() ,

gdzie

,

gdzie ![]() , oraz

, oraz ![]() , gdzie

, gdzie

![]() .

.

Fakt, że ![]() oznacza, że dla

oznacza, że dla

![]() i jakiegoś rzeczywistego współczynnika

i jakiegoś rzeczywistego współczynnika ![]() zachodzi

zachodzi

a więc równość na składowej numer ![]() oraz nieostre nierówności

oraz nieostre nierówności

![]() na wszystkich pozostałych składowych, w szczególności

na składowych nr

na wszystkich pozostałych składowych, w szczególności

na składowych nr ![]() i

i ![]() :

:

| (15.12) |

| (15.13) |

| (15.14) |

Z (15.12) wyznaczamy ![]() i podstawiamy do

nierówności (15.13)–(15.14), dostając

odpowiednio

i podstawiamy do

nierówności (15.13)–(15.14), dostając

odpowiednio

| (15.15) |

| (15.16) |

Pamiętając, że ![]() ,

nierówności (15.15)–(15.16) dają

,

nierówności (15.15)–(15.16) dają

| (15.17) |

Za chwilę okaże się, że nierówności (15.17) są dokładnie

nierównościami (15.11). Policzymy w tym celu wielkość

![]() w teorii Blacka, gdy zbiorem aktywnych

indeksów jest

w teorii Blacka, gdy zbiorem aktywnych

indeksów jest ![]() ,

, ![]() (teoria Blacka w

wymiarze 2). Wtedy portfele Blacka

(teoria Blacka w

wymiarze 2). Wtedy portfele Blacka

|

mają wariancję

zaś ![]() (porównaj – kolejny raz! – Obserwacja 6.1 w Wykładzie VI). Liczymy

zatem tę pochodną

(porównaj – kolejny raz! – Obserwacja 6.1 w Wykładzie VI). Liczymy

zatem tę pochodną

Następnie, biorąc ![]() , mamy

, mamy

Biorąc natomiast ![]() , mamy

, mamy

Istotnie więc, (15.17) są tożsame z (15.11). Dowód stwierdzenia jest zakończony.

∎Zauważmy, że ze Stwierdzenia 15.1 wynika

| (15.18) |

Jedną szczegółową ilustrację rachunków w tym ostatnim dowodzie (w ramach przykładu Iwanickiego w wymiarze 5 podanego już wcześniej w tym Wykładzie XV) podamy jeszcze później, po pewnym ogólniejszym podsumowaniu.

Pora na rekapitulację. Przeprowadzona powyżej dyskusja

algorytmu CLA pokazała, że w każdej z sytuacji (A) i (B), w opisie

wzajemnych położeń zbiorów ![]() , obok liczb

, obok liczb

![]() zdefiniowanych już jakiś czas

temu wzorem (15.1), ważną – niejako dualną – rolę odgrywają

też liczby

zdefiniowanych już jakiś czas

temu wzorem (15.1), ważną – niejako dualną – rolę odgrywają

też liczby ![]() . Naturalne jest w takiej sytuacji

przyjąć następującą ogólną

. Naturalne jest w takiej sytuacji

przyjąć następującą ogólną

Definicja 15.2

gdzie IN to dowolny z etapów występujących w danej realizacji algorytmu CLA.

(Podkreślamy, że w książce Markowitza [22] wielkości

![]() i

i ![]() definiowane są równocześnie. W tych wykładach – nie. Wiąże się

to ze zbyt mocnymi warunkami niezdegenerowania zakładanymi u

Markowitza. Nasze ,,niezdegenerowane parametry” są

scharakteryzowane słabszymi warunkami; niżej piszemy

o tym szerzej.)

definiowane są równocześnie. W tych wykładach – nie. Wiąże się

to ze zbyt mocnymi warunkami niezdegenerowania zakładanymi u

Markowitza. Nasze ,,niezdegenerowane parametry” są

scharakteryzowane słabszymi warunkami; niżej piszemy

o tym szerzej.)

Po przyjęciu takiego oznaczenia, w sytuacji (A) wzór (15.7) przybiera przejrzystą postać

| (15.19) |

Natomiast w sytuacji (B), równość (15.18) po wprowadzeniu tego nowego symbolu, oznacza

| (15.20) |

oraz

| (15.21) |

Wniosek 15.2

W każdym węźle wyróżnionym ![]() globalna funkcja

globalna funkcja ![]() ma skok w górę równy

ma skok w górę równy

![]() .

Innymi słowy, w sytuacji (B) w opisie przebiegu algorytmu CLA

mamy zawsze punkt załamania granicy minimalnej w aspekcie M.

.

Innymi słowy, w sytuacji (B) w opisie przebiegu algorytmu CLA

mamy zawsze punkt załamania granicy minimalnej w aspekcie M.

Zestawiając ten wniosek z poprzednim Wnioskiem 15.1,

widzimy, że to dokładnie węzły wyróżnione okazują się być rzędnymi

punktów załamania granicy minimalnej, zaś dany skok funkcji

![]() mierzy (co prawda na mniej kanonicznej płaszczyźnie

wariancja – wartość oczekiwana i tylko z dokładnością

do czynnika 2) wielkość takiego załamania.

mierzy (co prawda na mniej kanonicznej płaszczyźnie

wariancja – wartość oczekiwana i tylko z dokładnością

do czynnika 2) wielkość takiego załamania.

Zapamiętajmy ten fakt; to jeden z kilku

kluczowych momentów całego wykładu APRK1.

Uwaga 15.4

Dla każdego zbioru IN pojawiającego się w danej realizacji

algorytmu CLA istnieje poręczna formuła na wielkość

![]() , analogiczna

do formuły (15.1) definiującej

, analogiczna

do formuły (15.1) definiującej

![]() .

Skoro jest to kres górny wartości

.

Skoro jest to kres górny wartości ![]() , przy których

na ścianie IN zachodzą warunki K-KT charakteryzujące portfele

wierzchołkowe, zatem, rozwiązując wiadomy układ liniowych

nierówności dających ograniczenia z góry na

, przy których

na ścianie IN zachodzą warunki K-KT charakteryzujące portfele

wierzchołkowe, zatem, rozwiązując wiadomy układ liniowych

nierówności dających ograniczenia z góry na

![]() ,

,

| (15.22) |

(We wszystkich literach greckich w (15.22) dla

lepszej czytelności opuszczony jest dolny indeks ![]() .

Ponadto, gdy w momencie startu algorytmu

.

Ponadto, gdy w momencie startu algorytmu ![]() i

i ![]() , wtedy ten kres górny

przyjmuje się równy

, wtedy ten kres górny

przyjmuje się równy ![]() ).

).

Z przeprowadzonych dotąd rozważań wynika

Obserwacja. 15.1

![]()

![]() dla każdego

dla każdego ![]() pojawiającego

się w danej realizacji algorytmu CLA.

pojawiającego

się w danej realizacji algorytmu CLA.

![]() Jeśli w realizacji algorytmu CLA po

etapie IN bezpośrednio następuje etap

Jeśli w realizacji algorytmu CLA po

etapie IN bezpośrednio następuje etap ![]() ,

to

,

to ![]() .

.

Punkt ![]() wynika z samego opisu etapów algorytmu CLA.

Natomiast punkt

wynika z samego opisu etapów algorytmu CLA.

Natomiast punkt ![]() , ogniskujący jak w soczewce

całe piękno algorytmu CLA, wynika z równości (15.19),

(15.20) i (15.21). Wzory na

, ogniskujący jak w soczewce

całe piękno algorytmu CLA, wynika z równości (15.19),

(15.20) i (15.21). Wzory na

![]() (patrz (15.1) ) i na

(patrz (15.1) ) i na

![]() (patrz (15.22), gdzie

oczywiście IN trzeba zastąpić przez

(patrz (15.22), gdzie

oczywiście IN trzeba zastąpić przez ![]() ) nie mają na

pierwszy rzut oka nic wspólnego. A jednak zawsze wyrażają te

same wielkości!

) nie mają na

pierwszy rzut oka nic wspólnego. A jednak zawsze wyrażają te

same wielkości!

Jest bardzo pouczające przeanalizować ten punkt ![]() Obserwacji 15.1 powyżej na wybranych fragmentach przebiegu algorytmu

CLA w przykładzie Iwanickiego (już wcześniej przytoczonym).

Obserwacji 15.1 powyżej na wybranych fragmentach przebiegu algorytmu

CLA w przykładzie Iwanickiego (już wcześniej przytoczonym).

Kolejność następowania etapów w tamtym przykładzie jest znana, bo też już była podana wcześniej. I otóż, z przybliżeniem do trzech miejsc dziesiętnych po przecinku,

| (15.23) |

Ta ostatnia równość (15.23) jest szczególnie godna uwagi. Z jednej strony można obliczyć nawet dokładniej, że

Z drugiej strony walory, których wartości oczekiwane sąsiadują z

![]() to: walor drugi (sąsiadowanie z góry,

to: walor drugi (sąsiadowanie z góry, ![]() )

oraz walor czwarty (sąsiadowanie z dołu,

)

oraz walor czwarty (sąsiadowanie z dołu, ![]() ).

Kuszące jest spróbować zastosować poznane wcześniej

(jeszcze w dowodzie Stwierdzenia 15.1) wzory:

).

Kuszące jest spróbować zastosować poznane wcześniej

(jeszcze w dowodzie Stwierdzenia 15.1) wzory:

![]() na

na

![]() , oraz

, oraz ![]() na

na ![]() . W efekcie dostalibyśmy poprawnie

. W efekcie dostalibyśmy poprawnie

lecz także

co już nie jest wartością występującą w (15.23).

Czyżby rozwinięta wcześniej teoria przestawała pracować?

Nic podobnego. Zapomnieliśmy tylko, że w aktualnym

przebiegu CLA w przykładzie Iwanickiego, przed dojściem

do wierzchołka ![]() nie jesteśmy na krawędzi łączącej

go z wierzchołkiem najbliższym w sensie wartości oczekiwanej

(tj na krawędzi

nie jesteśmy na krawędzi łączącej

go z wierzchołkiem najbliższym w sensie wartości oczekiwanej

(tj na krawędzi ![]() ), tylko na krawędzi łączącej

), tylko na krawędzi łączącej

![]() z dalszym w sensie wartości oczekiwanej

wierzchołkiem

z dalszym w sensie wartości oczekiwanej

wierzchołkiem ![]() (por. też (15.23) ).

Po uwzględnieniu tego przeoczenia

(por. też (15.23) ).

Po uwzględnieniu tego przeoczenia

już jak trzeba.

W charakterze komentarza do Obserwacji 15.1 powyżej należy stwierdzić, że słowa ,,pojawiającego się w danej realizacji algorytmu” są w tej obserwacji kluczowe.

![]() Np w znanym nam przykładzie Mordona

[przytaczanym tu od nowa dla wygody czytelnika]

Np w znanym nam przykładzie Mordona

[przytaczanym tu od nowa dla wygody czytelnika]

|

na ścianie ![]() , przez którą nie przebiega

łamana wierzchołkowa60 w tym doskonale rozpoznanym

przykładzie przebieg algorytmu CLA to

, przez którą nie przebiega

łamana wierzchołkowa60 w tym doskonale rozpoznanym

przykładzie przebieg algorytmu CLA to ![]() wielkości

wielkości ![]() i

i ![]() nabierają zaskakujących

znaczeń. Dokładniej, wzory z Wykładu XIV dają formalnie

na tej ścianie

nabierają zaskakujących

znaczeń. Dokładniej, wzory z Wykładu XIV dają formalnie

na tej ścianie

Zatem, liczone czysto formalnie, ![]() ,

,

Pouczające jest porównać to z pochodną funkcji ![]() na tym

boku. Tutaj

na tym

boku. Tutaj ![]() oraz

oraz

![]() ,

, ![]() . Prowadzi to do

. Prowadzi to do

To wyrażenie jest równe ![]() tylko przy

tylko przy ![]() , a więc

tylko w wierzchołku

, a więc

tylko w wierzchołku ![]() sympleksu

sympleksu ![]() (leżącym w

domknięciu ściany, której dotyczą tu obliczenia).

Zatem wirtualne współczynniki

(leżącym w

domknięciu ściany, której dotyczą tu obliczenia).

Zatem wirtualne współczynniki ![]() wychwytują ten jeden jedyny

portfel na boku

wychwytują ten jeden jedyny

portfel na boku ![]() , który a) jest wierzchołkowy (tj leży

na łamanej Ł) i b) w obrazie którego styczna do obrazu boku

, który a) jest wierzchołkowy (tj leży

na łamanej Ł) i b) w obrazie którego styczna do obrazu boku

![]() jest tożsama ze styczną do granicy minimalnej.

Na rysunku poniżej, na – uwaga – płaszczyźnie

jest tożsama ze styczną do granicy minimalnej.

Na rysunku poniżej, na – uwaga – płaszczyźnie ![]() ,

ta wspólna styczna w punkcie

,

ta wspólna styczna w punkcie ![]() jest

niebieska, natomiast w punkcie

jest

niebieska, natomiast w punkcie ![]() :

styczna do granicy minimalnej jest zielona, zaś styczna do

obrazu boku

:

styczna do granicy minimalnej jest zielona, zaś styczna do

obrazu boku ![]() jest czerwona. [W wersji pdf rysunek

trafia na następną stronę.]

jest czerwona. [W wersji pdf rysunek

trafia na następną stronę.]

Ćwiczenie 15.2 (kontrolne)

Czy czytelnik umie policzyć, na jakich dokładnie wysokościach

narysowane tu styczne przecinają pionową oś zmiennej ![]() ?

?

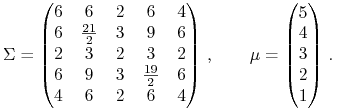

![]() Jeszcze ciekawszy efekt może wystąpić na ścianie,

której podprzestrzeń afiniczną (rozpinaną przez tę ścianę)

łamana Ł w ogóle omija. Dzieje się tak np w wymiarze 5

ze ścianą

Jeszcze ciekawszy efekt może wystąpić na ścianie,

której podprzestrzeń afiniczną (rozpinaną przez tę ścianę)

łamana Ł w ogóle omija. Dzieje się tak np w wymiarze 5

ze ścianą ![]() w modelu z parametrami

w modelu z parametrami

|

Czysto formalnie, wzory z Wykładu XIV dawałyby na tej ścianie

A zatem, dalej czysto formalnie, byłoby

![]() , oraz

, oraz

|

W tym przykładzie ściana ![]() okazuje się bardzo

nieoptymalna z punktu widzenia relatywnego minimalizowania

ryzyka w modelu i dla wirtualnych wielkości z algorytmu

z nią związanych mamy

okazuje się bardzo

nieoptymalna z punktu widzenia relatywnego minimalizowania

ryzyka w modelu i dla wirtualnych wielkości z algorytmu

z nią związanych mamy ![]() .61Warto zwrócić uwagę,

że ograniczenia na

.61Warto zwrócić uwagę,

że ograniczenia na ![]() pochodzące od dodatniości

współrzędnych

pochodzące od dodatniości

współrzędnych ![]() -owych podlegają teorii użytej w dowodzie

Stwierdzenia 15.1, i monotoniczność ograniczeń

pochodzących od tych współrzędnych jest zachowywana:

-owych podlegają teorii użytej w dowodzie

Stwierdzenia 15.1, i monotoniczność ograniczeń

pochodzących od tych współrzędnych jest zachowywana:

Te ograniczenia są jednak przesłonięte mocniejszymi

ograniczeniami pochodzącymi od hipotetycznej nieujemności

składowych wektora

![]() – tej kwintesencji optymalności.

I właśnie nieujemność

– tej kwintesencji optymalności.

I właśnie nieujemność ![]() jest nie do zrealizowania

na boku

jest nie do zrealizowania

na boku ![]() .

.

Podsumowanie algorytmu CLA.

Podczas dyskusji algorytmu CLA wydzieliśmy dwie sytuacje – dwa możliwe rodzaje przejść między kolejnymi etapami algorytmu, przy przyjętych przez nas założeniach niezdegenerowania (15.2).

Po pierwsze

(A). ![]() , gdzie

, gdzie

![]() .

.

Jak wiemy, zbiory IN oraz ![]() różnią się wtedy tylko

jednym elementem, zaś parametr

różnią się wtedy tylko

jednym elementem, zaś parametr ![]() zmienia się płynnie

przy przejściu łamanej wierzchołkowej

zmienia się płynnie

przy przejściu łamanej wierzchołkowej ![]() ze ściany IN na ścianę

ze ściany IN na ścianę ![]() . Dokładniej,

. Dokładniej,

![]() przechodzi przy takim przejściu przez wartość

przechodzi przy takim przejściu przez wartość

![]() (odpowiadający temu węzeł – wartość

(odpowiadający temu węzeł – wartość ![]() jest

niewyróżniony, Wniosek 15.1 powyżej).

jest

niewyróżniony, Wniosek 15.1 powyżej).

Po drugie

(B). ![]()

Wiemy, że wtedy oba zbiory IN oraz ![]() są

dwuelementowe i oba są – różnymi! – nadzbiorami singletonu

są

dwuelementowe i oba są – różnymi! – nadzbiorami singletonu

![]() . W tej fazie algorytmu łamana wierzchołkowa biegnie po

krawędzi IN, wpada w wierzchołek

. W tej fazie algorytmu łamana wierzchołkowa biegnie po

krawędzi IN, wpada w wierzchołek ![]() , zaś po chwili wybiega z

niego po krawędzi

, zaś po chwili wybiega z

niego po krawędzi ![]() . Jeśli chodzi o parametr

. Jeśli chodzi o parametr ![]() ,

to na boku łamanej

,

to na boku łamanej ![]() będącym częścią lub

całą krawędzią IN, zmniejsza się on (będąc cały czas związany

zależnością z Obserwacji 6.1 ze stycznymi do obrazów punktów

na boku IN) do swego kresu dolnego

będącym częścią lub

całą krawędzią IN, zmniejsza się on (będąc cały czas związany

zależnością z Obserwacji 6.1 ze stycznymi do obrazów punktów

na boku IN) do swego kresu dolnego

![]() — gdy punkt bieżący na tym boku dobiega do wierzchołka

— gdy punkt bieżący na tym boku dobiega do wierzchołka ![]() .

Następnie parametr obniża się dalej, teraz parametryzując tylko

nadstyczne położenia prostych podpierających granicę

minimalną w obrazie wierzchołka

.

Następnie parametr obniża się dalej, teraz parametryzując tylko

nadstyczne położenia prostych podpierających granicę

minimalną w obrazie wierzchołka ![]() , który jest, jak wiemy,

punktem załamania tej granicy. (Odpowiadający temu węzeł

– wartość

, który jest, jak wiemy,

punktem załamania tej granicy. (Odpowiadający temu węzeł

– wartość ![]() jest wyróżniony, Wniosek 15.2

powyżej.)

jest wyróżniony, Wniosek 15.2

powyżej.)

Parametr ![]() przebiega tak cały przedział

przebiega tak cały przedział ![]() aż do jego lewego końca

aż do jego lewego końca ![]() . W tym momencie prosta

podpierająca staje się znowu styczna – tym razem do obrazu

krawędzi

. W tym momencie prosta

podpierająca staje się znowu styczna – tym razem do obrazu

krawędzi ![]() . Dalsze zmniejszanie

. Dalsze zmniejszanie ![]() to

parametryzowanie boku łamanej

to

parametryzowanie boku łamanej ![]() będącego

częścią lub całą krawędzią

będącego

częścią lub całą krawędzią ![]() , znowu zgodnie z

zależnością z Obserwacji 6.1 w Wykładzie VI.

, znowu zgodnie z

zależnością z Obserwacji 6.1 w Wykładzie VI.

Uwaga. Przypomnianego tu w (B) opisu zbioru ![]() (patrz

Stwierdzenie 15.1 powyżej) wykładowca nie znalazł

w dostępnej literaturze. Został on włączony do wykładów

dopiero w roku akademickim 2009/10.

(patrz

Stwierdzenie 15.1 powyżej) wykładowca nie znalazł

w dostępnej literaturze. Został on włączony do wykładów

dopiero w roku akademickim 2009/10.

Podany opis przebiegu algorytmu CLA obowiązuje, powtarzamy to, przy założeniu warunków niezdegenerowania (15.2). Zauważmy jednak na koniec, że można podać równoległy zestaw innych warunków, też pociągający ten sam przebieg algorytmu, tzn występowanie w jego realizacji tylko sytuacji typu (A) oraz (B), co prawda przebieganych w przeciwnym porządku i kierunkach, niż poprzednio. Mianowicie, jeśli zakładać tylko, że

| (15.24) |

wtedy łamaną wierzchołkową ![]() można odzyskiwać

od końca do początku: od

można odzyskiwać

od końca do początku: od ![]() (i

(i ![]() )

do

)

do ![]() (i

(i ![]() ). W dyskusji jej przebiegu,

w pełni

analogicznej do tej przedstawionej w Wykładzie XV, akcentuje się

wtedy tylko progowe wartości

). W dyskusji jej przebiegu,

w pełni

analogicznej do tej przedstawionej w Wykładzie XV, akcentuje się

wtedy tylko progowe wartości ![]() ,

IN – ściany aktywne, goszczące łamaną

,

IN – ściany aktywne, goszczące łamaną ![]() .

Warunki (15.24) gwarantują wtedy z naddatkiem brak kolizji

przy zmianach ścian. Zatem

.

Warunki (15.24) gwarantują wtedy z naddatkiem brak kolizji

przy zmianach ścian. Zatem ![]() wygląda wtedy

tak samo jak przy obowiązywaniu warunków (15.2): doznaje

tylko ewolucji typu (A) i/lub (B). Podkreślamy jeszcze raz,

że każdy z zestawów warunków (15.2) i (15.24)

sam w sobie jest słabszy niż ten, który podany jest na

stronie 161 w [22].

wygląda wtedy

tak samo jak przy obowiązywaniu warunków (15.2): doznaje

tylko ewolucji typu (A) i/lub (B). Podkreślamy jeszcze raz,

że każdy z zestawów warunków (15.2) i (15.24)

sam w sobie jest słabszy niż ten, który podany jest na

stronie 161 w [22].

Można zauważyć na koniec, że tak właśnie, na samym początku, w [19] Markowitz planował znajdować wszystkie portfele efektywne: zaczynać od portfela mającego minimum wariancji, natomiast kończyć na portfelu mającym maksimum wartości oczekiwanej. Można to dokładnie prześledzić w tekście na Rysunku 14.2 (reprodukcja strony 87 z [19]) w Wykładzie XIV.