2. Wykład II, 9.X.2009

Co wiemy na temat rzeczywistych rozkładów zmiennych stóp zwrotu?

Najczęściej nie wiemy nic konkretnego na temat rozkładów zmiennych stóp zwrotu z akcji spółek notowanych na giełdzie. Markowitz był tego świadom od samego początku. Na stronie 82 w swoim podstawowym artykule [19] pisał

… Perhaps there are ways, by combining statistical techniques and the

judgment of experts, to form reasonable probability beliefs ![]() .

We could use these beliefs to compute the attainable efficient combinations

of

.

We could use these beliefs to compute the attainable efficient combinations

of ![]() . The investor, being informed of what

. The investor, being informed of what ![]() combinations

were attainable, could state which he desired. We could then find

the portfolio which gave this desired combination.

combinations

were attainable, could state which he desired. We could then find

the portfolio which gave this desired combination.

(Początkową część tego cytatu czytelnik znajdzie też dalej

w tych wykładach – na Rysunku 7.2 w Wykładzie VII, gdzie

strona 82 została trochę ucięta przy skanowaniu.)

Natomiast całą pracę [19] kończył Markowitz takimi oto uwagami, rozwijającymi i ukonkretniającymi te wcześniejsze.1To quasi-powtórzenie pokazuje, jaką wagę przykładał on do zagadnienia znalezienia właściwych parametrów w analizie portfelowej.

To use the ![]() -

-![]() rule in the selection of securities

we must have procedures for finding reasonable

rule in the selection of securities

we must have procedures for finding reasonable ![]() and

and ![]() .

These procedures, I believe, should combine statistical techniques and

the judgment of practical men. My feeling is that the statistical

computations should be used to arrive at a tentative set of

.

These procedures, I believe, should combine statistical techniques and

the judgment of practical men. My feeling is that the statistical

computations should be used to arrive at a tentative set of ![]() and

and ![]() . Judgment should then be used in increasing or decreasing

some of these

. Judgment should then be used in increasing or decreasing

some of these ![]() and

and ![]() on the basis of factors or nuances

not taken into account by the formal computations. Using this revised

set of

on the basis of factors or nuances

not taken into account by the formal computations. Using this revised

set of ![]() and

and ![]() , the set of efficient

, the set of efficient ![]() combinations

could be computed, the investor could select the combination he preferred,

and the portfolio which gave rise to this

combinations

could be computed, the investor could select the combination he preferred,

and the portfolio which gave rise to this ![]() combination could be

found.

combination could be

found.

One suggestion as to tentative ![]() and

and ![]() is to use

the observed

is to use

the observed ![]() ,

, ![]() for some period of the past. I believe

that better methods, which take into account more information, can be

found. I believe that what is needed is essentially a ,,probabilistic”

reformulation of security analysis. I will not pursue this subject here,

for this is ,,another story”. It is a story of which I have read only

the first page of the first chapter.

for some period of the past. I believe

that better methods, which take into account more information, can be

found. I believe that what is needed is essentially a ,,probabilistic”

reformulation of security analysis. I will not pursue this subject here,

for this is ,,another story”. It is a story of which I have read only

the first page of the first chapter.

Zgodnie z sugestią Markowitza zawartą w drugim akapicie powyższego cytatu, estymujemy zatem podstawowe parametry takich zmiennych stóp zwrotu, używając estymatorów z jednakowymi (mówi się też: jednorodnymi) wagami, jak w przykładach w Wykładzie I.

Realnie zmienne losowe w analizie portfelowej mogą mieć najrozmaitsze rozkłady. Oto pewna para takich rozkładów, pojawiająca się w obecnie już klasycznym przykładzie ,,5 stanów giełdy” (pochodzącym z dawniejszych wykładów [13] profesora Krzyżewskiego na Wydziale MIM UW; przykładzie wtedy przesuniętym na ćwiczenia, a teraz analizowanym tutaj aż do Rysunku 2.1 włącznie, z niespodziewanym nawrotem do niego jeszcze w Przykładzie 3.3 w Wykładzie III):

| stan | prawdopodobieństwo wystąpienia | ||

| hossa | |||

| wzrost | |||

| stabilizacja | |||

| spadek | |||

| bessa |

Wartości zmiennych losowych ![]() i

i ![]() to stopy

wzrostu (które mogą też być ujemne) notowań spółek A i B w zaproponowanych

tu możliwych stanach giełdy, w ustalonym okresie inwestycyjnym.

to stopy

wzrostu (które mogą też być ujemne) notowań spółek A i B w zaproponowanych

tu możliwych stanach giełdy, w ustalonym okresie inwestycyjnym.

Na podstawie tak podanych danych surowych tworzymy tabelę rozkładu

łącznego zestawu zmiennych ![]() , albo,

jak niektórzy wolą powiedzieć, tabelę rozkładu zmiennej losowej

dwuwymiarowej.

, albo,

jak niektórzy wolą powiedzieć, tabelę rozkładu zmiennej losowej

dwuwymiarowej.

Następnie obliczamy podstawowe parametry rozkładów zmiennych

![]() i

i ![]() (tj rozkładów brzegowych wspomnianej

zmiennej losowej dwuwymiarowej):

(tj rozkładów brzegowych wspomnianej

zmiennej losowej dwuwymiarowej):

Uwaga 2.1

W dwóch przykładach w Wykładzie I mogliśmy tylko policzyć estymatory

tych parametrów dla zmiennych stóp zwrotu ![]() oraz

oraz ![]() ; rozkładów tamtych zmiennych nie

znaliśmy. Dzięki estymatorom policzonym dla pierwszej pary tamtych

zmiennych mogliśmy m. in. dopracować się wykresu podanego na

Rysunku 1.2 w Wykładzie I.

; rozkładów tamtych zmiennych nie

znaliśmy. Dzięki estymatorom policzonym dla pierwszej pary tamtych

zmiennych mogliśmy m. in. dopracować się wykresu podanego na

Rysunku 1.2 w Wykładzie I.

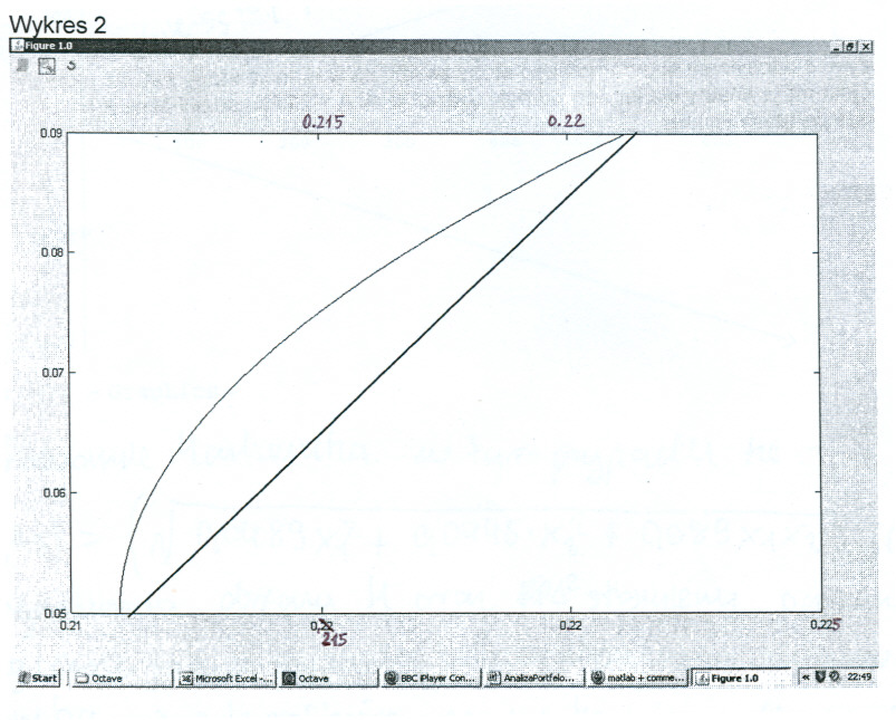

Teraz zmienne losowe znamy dokładnie. Postawmy pytanie, jak w przykładzie

,,5 stanów giełdy” wygląda analogiczny do tamtego wykres na płaszczyźnie

![]() ?

?

(Dla nas na tym wykresie ważny jest tylko zaznaczony łuk hiperboli. Znaczenie odcinka prostej widocznego poniżej łuku hiperboli znane jest tylko studentowi – autorowi wykresu.)

Wprowadzimy teraz cały zestaw oznaczeń ogólnie przyjętych w teorii Markowitza [19, 21, 22] – tzw. Markowitz setup:

-

Ilość spółek notowanych na giełdzie oznaczamy

.

.

-

Zmienne losowe – stopy zwrotu z notowań tych spółek w ustalonym okresie inwestycyjnym oznaczamy

.

Są to zmienne losowe na tej samej (bliżej nie precyzowanej, por.

powyższy długi cytat z pracy Markowitza) przestrzeni probabilistycznej,

przyjmujące wartości z

.

Są to zmienne losowe na tej samej (bliżej nie precyzowanej, por.

powyższy długi cytat z pracy Markowitza) przestrzeni probabilistycznej,

przyjmujące wartości z  , o których zawsze będziemy

zakładać, że ich wartości oczekiwane

, o których zawsze będziemy

zakładać, że ich wartości oczekiwane  oraz wariancje

oraz wariancje

,

,  , są wszystkie skończone.

, są wszystkie skończone.

-

Będziemy pisali krótko:

,

,

,

,  , gdzie

, gdzie  dla

dla  .

.

-

Wektor wartości oczekiwanych

oznaczamy

oznaczamy

![\mu=[\mu _{i}]_{{i=1}}^{k}](wyklady/pk1/mi/mi221.png) , zaś wektor zmiennych losowych

, zaś wektor zmiennych losowych

oznaczamy

oznaczamy ![R=[R_{i}]_{{i=1}}^{k}](wyklady/pk1/mi/mi211.png) .

.

-

Będziemy mówić, że wektorowa zmienna losowa

ma wektorową

wartość oczekiwaną

ma wektorową

wartość oczekiwaną  . Wektor odchyleń standardowych

będziemy (czasem) oznaczać

. Wektor odchyleń standardowych

będziemy (czasem) oznaczać ![\sigma=[\sigma _{i}]_{{i=1}}^{k}](wyklady/pk1/mi/mi170.png) .

.

-

Wreszcie macierz kowariancji wektorowej zmiennej losowej

oznaczamy

oznaczamy![\Sigma=\left[\begin{array}[]{cccc}\sigma _{1}^{{\, 2}}&&&\\

&\sigma _{2}^{{\, 2}}&\sigma _{{ij}}&\\

&\sigma _{{ij}}&\ddots&\\

&&&\sigma _{k}^{{\, 2}}\end{array}\right]=\left[\begin{array}[]{cccc}\sigma _{1}^{{\, 2}}&&&\\

&\sigma _{2}^{{\, 2}}&\rho _{{ij}}\sigma _{i}\sigma _{j}&\\

&\rho _{{ij}}\sigma _{i}\sigma _{j}&\ddots&\\

&&&\sigma _{k}^{{\, 2}}\end{array}\right].](wyklady/pk1/mi/mi212.png)

-

Teoria, którą będziemy poznawać na tych wykładach, nie jest (o ile ktoś miałby jeszcze co do tego wątpliwości) oderwana od życia. Oto – dla ilustracji tej tezy – treść ulotki banku ING BSK z roku 2009, reklamującej pewien nowy produkt banku: ,, Na wysokość wypłaty na koniec programu wpływa wzrost wartości portfela inwestycyjnego. Strategia inwestycyjna została oparta na innowacyjnym modelu matematycznym, który zdobył nagrodę Nobla (Markowitz Efficient Frontier Theory). Jego unikalność polega na tym, że generuje stabilne dochody zarówno na rynkach wzrostowych, jak i spadkowych.”

-

W Wykładzie I (Rysunek 1.1) dowiedzieliśmy się, jak fundusz wielkiego inwestora Warrena Buffetta ,,bije” (w długim i trudnym okresie czasu 2006 - 2010 obejmującym kryzys finansowy lat 2008-9) amerykańską giełdę. W naszym kraju też zdarzają się godne uwagi osiągnięcia na podobnym polu. Dokładniej, w pierwszej połowie roku 2010, w V Mistrzostwach Polski Inwestorów, zwycięzca w kategorii akcje (pan Andrzej Laskowski z Redy) zwiększył wartość swojego portfela aż o 78

.

.

Obserwacja. 2.1

Dowód wynika wprost z wcześniej podanych (i znanych już z wykładu RP 1) definicji.

Przykład 2.1

W przykładzie ,,5 stanów giełdy”, wobec obliczeń

zrobionych już wcześniej, wektor ![]() i macierz

i macierz ![]() to

to

Przypomnienie. Kryterium Sylvestera, poznane na I roku

na wykładach z GALu, wyjaśnia, kiedy macierz ![]() rzeczywista

i symetryczna wymiaru

rzeczywista

i symetryczna wymiaru ![]() jest dodatnio określona:

jest dodatnio określona:

gdzie ![]() to minor

to minor ![]() w macierzy

w macierzy ![]() używający

wierszy o numerach

używający

wierszy o numerach ![]() oraz kolumn o numerach

oraz kolumn o numerach

![]() (używamy tu oznaczeń ze zbyt mało w Polsce

znanego podręcznika z teorii macierzy i algebry liniowej [6]).

Minory

(używamy tu oznaczeń ze zbyt mało w Polsce

znanego podręcznika z teorii macierzy i algebry liniowej [6]).

Minory ![]() w kryterium Sylvestera to minory główne macierzy

w kryterium Sylvestera to minory główne macierzy ![]() .

.

Znane jest też podobne kryterium na temat nieujemnej określoności

macierzy, aczkolwiek nie wchodzi ono do standardowego kursu GALu.

Mianowicie, dla macierzy ![]() , kwadratowej

, kwadratowej ![]() rzeczywistej symetrycznej,

rzeczywistej symetrycznej,

przy wszystkich ![]() . Minory

. Minory ![]() to minory

centralne macierzy

to minory

centralne macierzy ![]() .

.

To nowe kryterium jest w istocie dość szybkim wnioskiem z kryterium Sylvestera – patrz [6], strona 270. Kluczowe miejsce w rozumowaniu, aczkolwiek piękne, jest tam jednak zredagowane niezmiernie lakonicznie. Dla wygody czytelnika, poniżej przytaczamy właściwy fragment wspomnianej strony z [6].

(W rozwinięciu ![]() minora centralnego

minora centralnego

![]() występują wyrazy z nieujemnymi współczynnikami przy potęgach

występują wyrazy z nieujemnymi współczynnikami przy potęgach

![]() — dlaczego?)

— dlaczego?)

W tej chwili mamy już język, lecz jest on jeszcze dla nas martwą

literą. Jak Markowitz koduje, czy modeluje, swoje portfele?

Wskazówki dostarcza już Wykład 1, gdzie co prawda występują

tylko dwie spółki, zaś portfele opisywane są punktami ![]() leżącymi

na prostej

leżącymi

na prostej ![]() w pierwszej ćwiartce (czyli spełniającymi

warunki

w pierwszej ćwiartce (czyli spełniającymi

warunki ![]() i

i ![]() ). Ze swojego kapitału

). Ze swojego kapitału ![]() ,

inwestor przeznaczał tam

,

inwestor przeznaczał tam ![]() na zakup akcji pierwszej spółki

(i kupował tych akcji

na zakup akcji pierwszej spółki

(i kupował tych akcji ![]() ) oraz

) oraz

![]() na zakup akcji drugiej spółki (których kupował

na zakup akcji drugiej spółki (których kupował

![]() ).

).

Teraz, gdy dostępne są akcje spółek o numerach ![]() ,

inwestor dzieli swój kapitał

,

inwestor dzieli swój kapitał ![]() na części

na części

gdzie oczywiście ![]() oraz

oraz ![]() . Następnie, dla

. Następnie, dla ![]() ,

za kwotę

,

za kwotę ![]() kupuje on akcje spółki numer

kupuje on akcje spółki numer ![]() .

.

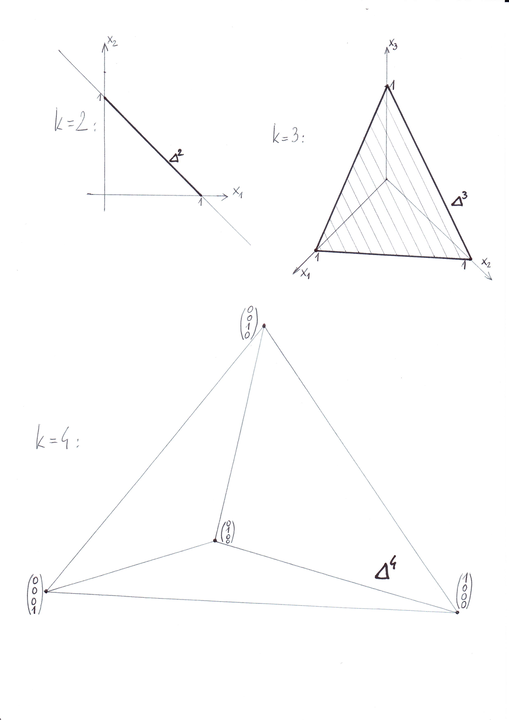

Możliwe portfele inwestora są więc teraz opisywane punktami

![x=\left(\begin{array}[]{c}x_{1}\\

x_{2}\\

\vdots\\

x_{k}\end{array}\right)\in\mathbb{R}^{k}](wyklady/pk1/mi/mi193.png) |

takimi, że ![]() oraz

oraz ![]() .

.

Zbiór wszystkich takich punktów oznaczamy symbolem ![]() ,

,

![]() . Jest to tzw. sympleks standardowy

w

. Jest to tzw. sympleks standardowy

w ![]() [w wersji pdf Rysunek 2.3 wypada dopiero na następnej stronie]:

[w wersji pdf Rysunek 2.3 wypada dopiero na następnej stronie]:

W Wykładzie I widzieliśmy, że zainwestowanie własnego kapitału w akcje

spółek A i B, opisane (czy zakodowane) portfelem ![]() ma stopę zwrotu (lub, krócej: taki portfel ma stopę zwrotu)

ma stopę zwrotu (lub, krócej: taki portfel ma stopę zwrotu)

![]() .2To w dalszym ciągu jest

zmienna losowa! Czy analogicznie jest gdy inwestuje się kapitał w

akcje

.2To w dalszym ciągu jest

zmienna losowa! Czy analogicznie jest gdy inwestuje się kapitał w

akcje ![]() spółek? Tzn czy w dalszym ciągu ma miejsce odpowiedniość

spółek? Tzn czy w dalszym ciągu ma miejsce odpowiedniość

| (2.1) |

wiążąca dany portfel Markowitza ze zmienną losową stojącą po prawej stronie w (2.1) jako jego stopą zwrotu ?

Tak jest w istocie. Jeżeli przez ![]() oznaczymy kapitał inwestora, wtedy

oznaczymy kapitał inwestora, wtedy

![]() będzie kwotą przeznaczoną przez niego na zakup akcji spółki

numer

będzie kwotą przeznaczoną przez niego na zakup akcji spółki

numer ![]() . Jeśli

. Jeśli ![]() i

i ![]() oznaczają

notowania akcji

oznaczają

notowania akcji ![]() -tej spółki odpowiednio na początku i na końcu okresu

inwestycyjnego (pamiętamy, że ta druga wielkość jest zmienną losową) oraz

-tej spółki odpowiednio na początku i na końcu okresu

inwestycyjnego (pamiętamy, że ta druga wielkość jest zmienną losową) oraz

![]() jest ilością nabytych przez inwestora

akcji

jest ilością nabytych przez inwestora

akcji ![]() -tej spółki, wtedy jego portfel

-tej spółki, wtedy jego portfel ![]() ma łącznie stopę zwrotu

ma łącznie stopę zwrotu

|

|

||

|

To spostrzeżenie motywuje następującą

Definicja 2.1

Dla każdego portfela Markowitza ![]()

-

(i) Wartością oczekiwaną portfela

, oznaczaną

, oznaczaną  ,

nazywamy wartość oczekiwaną zmiennej stopy zwrotu przy inwestowaniu

w ten portfel, czyli zmiennej losowej stojącej po prawej stronie

w (2.1):

,

nazywamy wartość oczekiwaną zmiennej stopy zwrotu przy inwestowaniu

w ten portfel, czyli zmiennej losowej stojącej po prawej stronie

w (2.1):  .

.

-

(ii) Odchyleniem standardowym (względnie wariancją) portfela

,

oznaczanym  (

(  ), nazywamy odchylenie

standardowe (wariancję) zmiennej losowej

), nazywamy odchylenie

standardowe (wariancję) zmiennej losowej  :

:

(

(  ).

).

Obserwacja. 2.2

-

(i)

dla

dla  .

. -

(ii)

dla .

dla . -

(iii) Macierz

jest nieujemnie określona i

jest nieujemnie określona i  dla .

dla .

-

(i)

,

,

-

(ii)

.

.

-

(iii) Dowolnie ustalamy

i rozważamy zmienną losową

i rozważamy zmienną losową

niezwiązaną ściśle z analizą

portfelową. Powtarzając rachunki z dowodu (ii) (w którym nie wykorzystaliśmy

założenia ),

niezwiązaną ściśle z analizą

portfelową. Powtarzając rachunki z dowodu (ii) (w którym nie wykorzystaliśmy

założenia ),

zaś wzór na

dla wynika z już udowodnionej części (ii).

W teorii Markowitza kluczową rolę odgrywa odwzorowanie Markowitza

![]() :

:

![\Delta^{k}\ni x\longmapsto\mathcal{M}(x)=\left(\begin{array}[]{c}\sigma(x)\\

E(x)\end{array}\right)=\left(\begin{array}[]{c}\sqrt{x^{{\text{T}}}\Sigma\, x}\\

\mu^{{\text{T}}}x\end{array}\right)\in\mathbb{R}^{2}(\sigma,\, E).](wyklady/pk1/mi/mi188.png) |

Często używane też jest zmodyfikowane odwzorowanie Markowitza

![]() :

:

Uwaga 2.2

-

a) W oryginalnych pracach Markowitza (i tylko Markowitza) kolejność zmiennych jest odwrócona:

jest odkładana na osi odciętych,

natomiast

jest odkładana na osi odciętych,

natomiast  (względnie

(względnie  ) – na osi rzędnych. Oczywiście

sam Markowitz nie nazywał tak tych odwzorowań. Mówił on tylko o `attainable

) – na osi rzędnych. Oczywiście

sam Markowitz nie nazywał tak tych odwzorowań. Mówił on tylko o `attainable

combinations' – patrz np strona 82 w [19]. Powyższe

nazwy i sam symbol

combinations' – patrz np strona 82 w [19]. Powyższe

nazwy i sam symbol  wprowadził, być może nie jako jedyny

na świecie, Krzyżewski w [13].

wprowadził, być może nie jako jedyny

na świecie, Krzyżewski w [13].

-

b) W późniejszej części teorii, którą poznaje się na wykładach z analizy portfelowej, odwzorowania

i  będą miały o wiele większą dziedzinę

będą miały o wiele większą dziedzinę

(2.2) Będzie to więc hiperpłaszczyzna afinicznie rozpięta przez sympleks standardowy

(oczywiście

(oczywiście  ). Okaże się przy tym,

że odwzorowania i idące z

). Okaże się przy tym,

że odwzorowania i idące z  zachowują

swoje wzory definicyjne z podejścia Markowitza! Patrząc na to z innej strony,

tylko przez jakiś czas zajmować się będziemy wyłącznie portfelami Markowitza

leżącymi w sympleksach standardowych i (tym samym) mającymi

wszystkie współrzędne nieujemne.

zachowują

swoje wzory definicyjne z podejścia Markowitza! Patrząc na to z innej strony,

tylko przez jakiś czas zajmować się będziemy wyłącznie portfelami Markowitza

leżącymi w sympleksach standardowych i (tym samym) mającymi

wszystkie współrzędne nieujemne.

-

c) Obraz

będziemy nazywali

zbiorem osiągalnym (niektórzy mówią też: zbiór możliwości)

w teorii Markowitza. Podobnie,

będziemy nazywali

zbiorem osiągalnym (niektórzy mówią też: zbiór możliwości)

w teorii Markowitza. Podobnie,  będzie zbiorem osiągalnym

w tej sygnalizowanej w b) szerszej teorii, która później włączy w siebie

teorię Markowitza.

będzie zbiorem osiągalnym

w tej sygnalizowanej w b) szerszej teorii, która później włączy w siebie

teorię Markowitza.

Ćwiczenie 2.1

Uzasadnić, że punkt ![]() i pięć innych

punktów powstających z niego przez wszelkie możliwe permutacje

współrzędnych, leżą wszystkie na jednej płaszczyźnie (inaczej

mówiąc: wymienione punkty są współpłaszczyznowe).

i pięć innych

punktów powstających z niego przez wszelkie możliwe permutacje

współrzędnych, leżą wszystkie na jednej płaszczyźnie (inaczej

mówiąc: wymienione punkty są współpłaszczyznowe).

Ćwiczenie 2.2 (nie takie natychmiastowe)

Na płaszczyźnie ![]() zdefiniowanej w (2.2) przy

zdefiniowanej w (2.2) przy ![]() rozważamy prostą

rozważamy prostą ![]() oraz prostą

oraz prostą

![]() ; nie wszystkie współczynniki

; nie wszystkie współczynniki ![]() są sobie

równe. Wyznaczyć odległość tych prostych jako podzbiorów przestrzeni

są sobie

równe. Wyznaczyć odległość tych prostych jako podzbiorów przestrzeni ![]() wyposażonej w metrykę euklidesową.

wyposażonej w metrykę euklidesową.

Ta odległość jest niemniejsza (najczęściej większa) niż odległość

|

odpowiednich płaszczyzn w ![]() .

.

Jaki wektor wyznacza kierunek obu tych prostych? Oczywiście iloczyn wektorowy

|

Z kolei, jaki wektor jest równoległy do ![]() i prostopadły do obu tych prostych?

Oczywiście

i prostopadły do obu tych prostych?

Oczywiście

|

Za chwilę przyda się też jego długość

![]() .

.

Ile tego wektora przenosi pierwszą prostą z zadania na drugą? Taka wielokrotność

![]() , że

, że ![]() , czyli w postaci rozwiniętej

, czyli w postaci rozwiniętej

|

Stąd po krótkim rachunku

(długość wektora ![]() jest już wyznaczona wcześniej).

Tak więc szukana odległość prostych to

jest już wyznaczona wcześniej).

Tak więc szukana odległość prostych to

|

Ćwiczenie 2.3

Kiedy odległość prostych z Ćwiczenia 2.2 (wycinanych na ![]() przez płaszczyzny

o podanych równaniach) jest równa odległości samych płaszczyzn

przez płaszczyzny

o podanych równaniach) jest równa odległości samych płaszczyzn

![]() i

i ![]() ?

?

Okazuje się, że aby tak było, współczynniki ![]() winny spełniać

pewne równanie.

winny spełniać

pewne równanie.