9. Wykład IX, 27.XI.2009

W poprzednim wykładzie, oprócz drugiej wartości charakterystycznej

[stopy zwrotu ![]() bezryzykownej, gwarantowanej …], pojawiła się

też trzecia (po

bezryzykownej, gwarantowanej …], pojawiła się

też trzecia (po ![]() i

i ![]() ) charakterystyczna

wartość oczekiwana

) charakterystyczna

wartość oczekiwana ![]() .

(Oczywiście wartość ta pojawia się tylko wtedy, gdy napisany ułamek

ma sens, np gdy, jak w Uwadze 8.2,

.

(Oczywiście wartość ta pojawia się tylko wtedy, gdy napisany ułamek

ma sens, np gdy, jak w Uwadze 8.2, ![]() .) Na pionowej

osi

.) Na pionowej

osi ![]() mamy wtedy trzy wyróżnione wartości.

mamy wtedy trzy wyróżnione wartości.

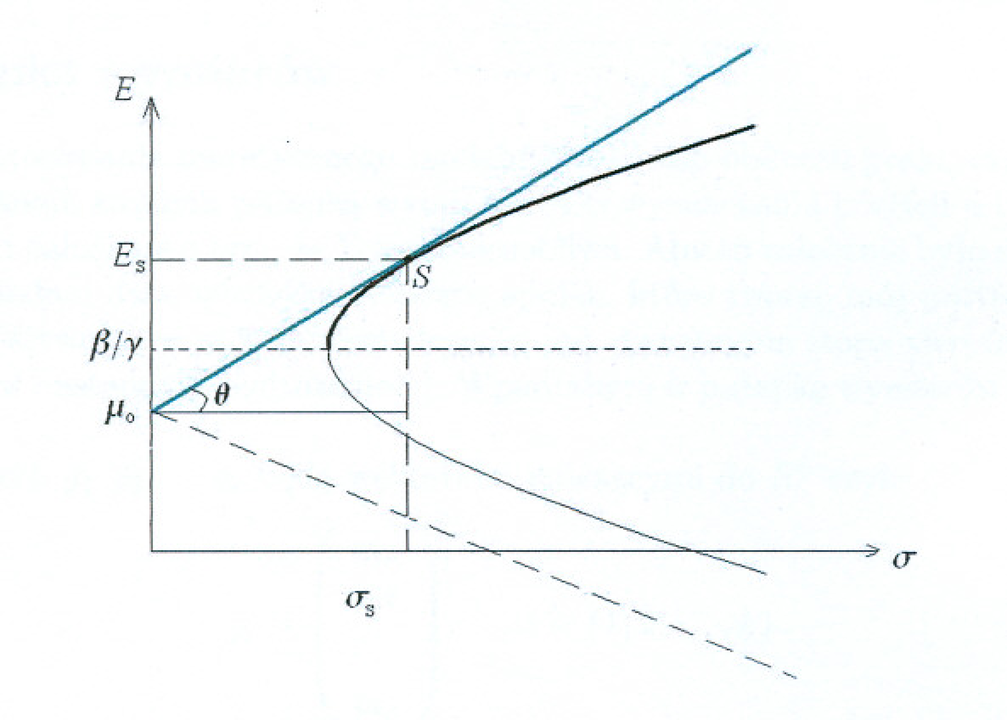

Punktem wyjścia było – przypominamy – wzbogacenie modelowania Blacka

o wyidealizowany bank oferujący w obie strony jedną i tę samą (!)

stopę zwrotu ![]() . Albo równoważnie – dodanie do modelu Blacka

,,waloru bezryzykownego o stopie zwrotu

. Albo równoważnie – dodanie do modelu Blacka

,,waloru bezryzykownego o stopie zwrotu ![]() ”.

”.

Właśnie w Uwadze 8.2 (Wykład VIII) wspomnieliśmy, że w zmodyfikowanym

modelu Tobina zawsze zakłada się dodatkowo, że ![]() .

Za chwilę wyjaśnimy, dlaczego.

.

Za chwilę wyjaśnimy, dlaczego.

Na początek postawmy pytanie, co można wtedy powiedzieć o tej trzeciej

wyróżnionej wielkości ![]() ?

Zauważamy bez trudu, że

?

Zauważamy bez trudu, że

| (9.1) |

Istotnie, podstawową nierówność z Lematu 6.1 (Wykład VI,

![]() ) zapisujemy inaczej jako

) zapisujemy inaczej jako

![]() .

Teraz w procesie dzielenia tej nierówności stronami przez

.

Teraz w procesie dzielenia tej nierówności stronami przez

![]() nie zmieniamy kierunku

nierówności wtedy i tylko wtedy gdy

nie zmieniamy kierunku

nierówności wtedy i tylko wtedy gdy ![]() ,

i właśnie to jest powiedziane w (9.1).

,

i właśnie to jest powiedziane w (9.1).

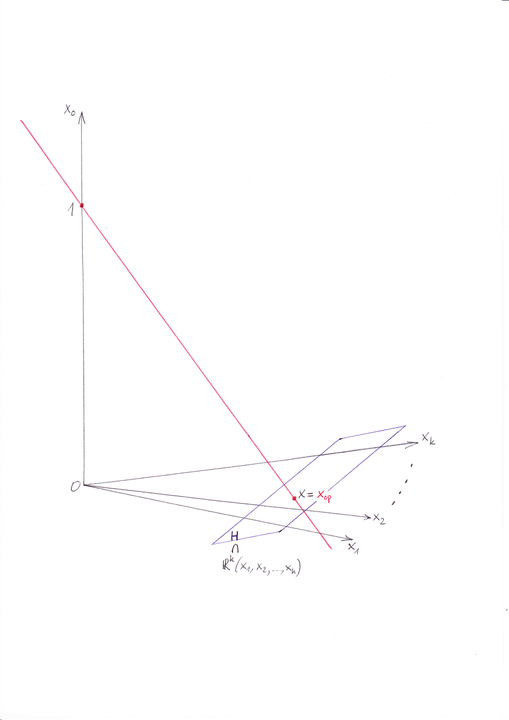

Zanim użyjemy równoważności (9.1), podsumujmy naszą dotychczasową wiedzę na temat zmodyfikowanego modelu Tobina.

Kluczową rolę zdaje się odgrywać w nim prosta krytyczna Tobina,

utworzona z portfeli relatywnie minimalnego ryzyka (relatywnie =

przy ustalonej wartości oczekiwanej). W sytuacji ogólnej przechodzi

ona przez dwa charakterystyczne punkty-portfele mające wartości

oczekiwane ![]() (punkt położony na osi zmiennej

(punkt położony na osi zmiennej ![]() )

i

)

i ![]() (punkt leżący na ,,blaszce”

(punkt leżący na ,,blaszce” ![]() , istniejący tylko wtedy,

gdy ułamek ma sens, tj gdy

, istniejący tylko wtedy,

gdy ułamek ma sens, tj gdy ![]() ). Wygląda ona wtedy

tak [w wesji pdf rysunek trafia na następną stronę],

). Wygląda ona wtedy

tak [w wesji pdf rysunek trafia na następną stronę],

przy czym podprzestrzeń ![]() jest przez

nią trafiana w punkcie leżącym w hiperpłaszczyźnie

jest przez

nią trafiana w punkcie leżącym w hiperpłaszczyźnie ![]() (dokładniej: w

(dokładniej: w

![]() ), jak zostało ustalone w [bardzo łatwym] Ćwiczeniu 8.2

w Wykładzie VIII.

), jak zostało ustalone w [bardzo łatwym] Ćwiczeniu 8.2

w Wykładzie VIII.

Czy da się jeszcze powiedzieć coś więcej o tym punkcie spotkania

prostej Tobina z ![]() ?

Otóż tak,

?

Otóż tak,

Obserwacja. 9.1

Prosta krytyczna Tobina trafia podprzestrzeń ![]() w punkcie leżącym na prostej krytycznej Blacka:

w punkcie leżącym na prostej krytycznej Blacka:

w terminach wzoru (8.10) i oznaczeniach z Wykładu VI.

Dla dowodu wystarczy policzyć dwa minory ![]() wchodzące

do wzoru (6.2) na portfele krytyczne Blacka

wchodzące

do wzoru (6.2) na portfele krytyczne Blacka

![]() w Twierdzeniu 6.1 (Wykład VI):

w Twierdzeniu 6.1 (Wykład VI):

|

|

Ta obserwacja ma ważne konsekwencje geometryczne, gdyż ![]() –obrazy

prostych leżących w

–obrazy

prostych leżących w ![]() i przecinających prostą krytyczną Tobina

są zawsze, z powodu samej tylko krytyczności ich punktu przecięcia!,

styczne do

i przecinających prostą krytyczną Tobina

są zawsze, z powodu samej tylko krytyczności ich punktu przecięcia!,

styczne do ![]() –obrazu tej prostej Tobina, czyli do kątownika Tobina

policzonego w Wykładzie VIII.

–obrazu tej prostej Tobina, czyli do kątownika Tobina

policzonego w Wykładzie VIII.

W szczególności stosuje się to do prostej krytycznej Blacka,20Jest to tzw.

the punch line tego i być może wszystkich wykładów z APRK1. Anglosasi

mawiają w takich sytuacjach ”And now there comes the punch line …” o

ile tylko punkt przecięcia tych prostych istnieje. To znaczy – patrz końcówka

Wykładu VIII – gdy ![]() . Albo też, co jest dokładnie tym samym na mocy

równoważności (9.1), gdy

. Albo też, co jest dokładnie tym samym na mocy

równoważności (9.1), gdy ![]() .

.

Wtedy jej ![]() –obraz, czyli pocisk Markowitza, jest styczny w punkcie

–obraz, czyli pocisk Markowitza, jest styczny w punkcie

![]() do kątownika Tobina. Przy tym pocisk leży oczywiście wewnątrz tego

kątownika – bo brzeg kątownika Tobina jest, jak już wiemy z Wykładu VIII,

granicą minimalną w zmodyfikowanym modelu Tobina.

do kątownika Tobina. Przy tym pocisk leży oczywiście wewnątrz tego

kątownika – bo brzeg kątownika Tobina jest, jak już wiemy z Wykładu VIII,

granicą minimalną w zmodyfikowanym modelu Tobina.

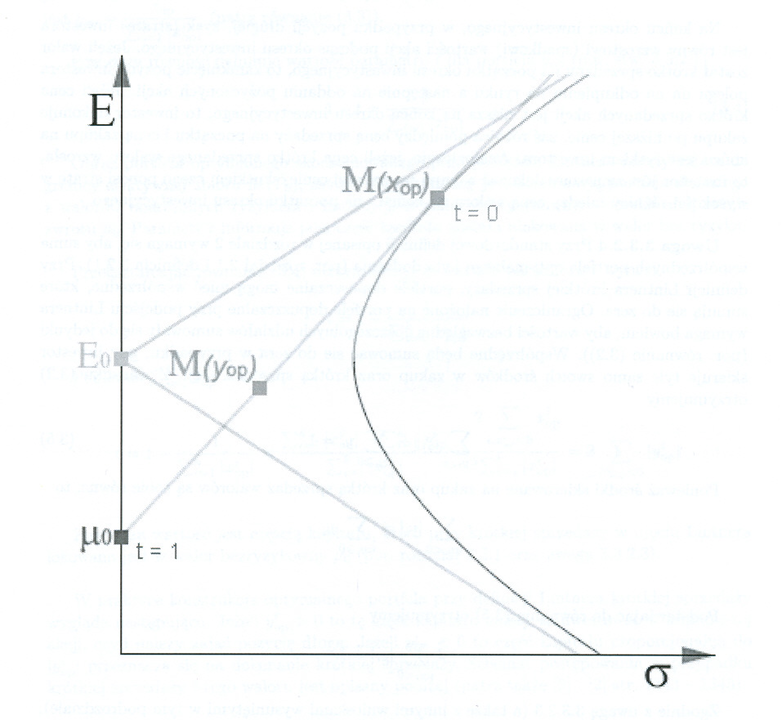

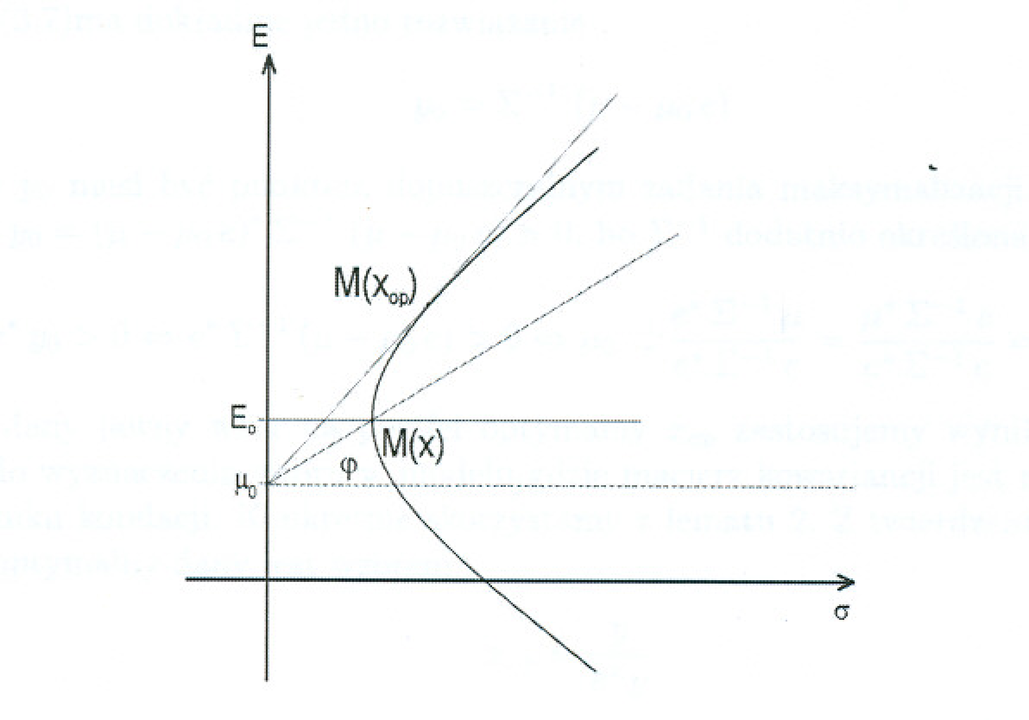

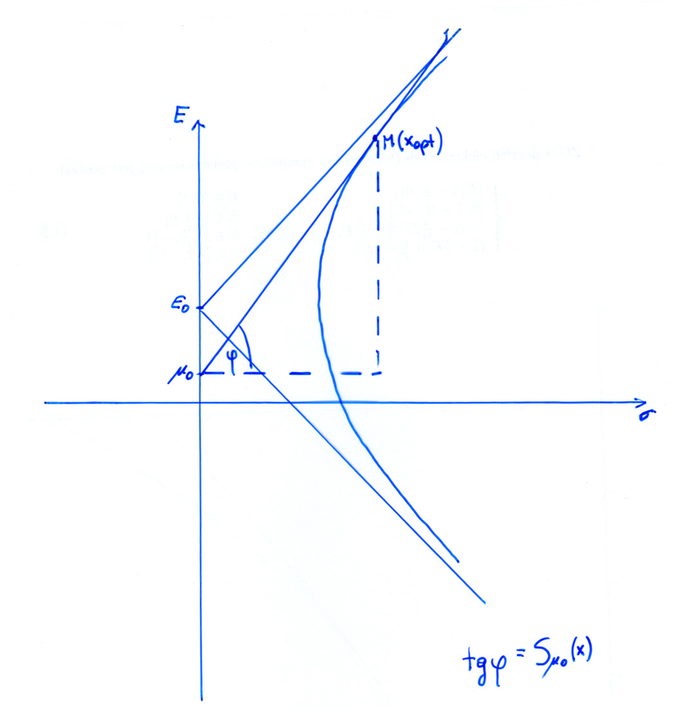

W tym miejscu bardzo zalecane jest obejrzeć dwie ilustracje, Figure V i

Figure VII, w fundamentalnej (choć trudno dostępnej) pracy [23].

Dla dalszej dyskusji kluczowe jest, czy ![]() , czy też

, czy też ![]() .

.

![]() W pierwszym przypadku rzędna punktu styczności

W pierwszym przypadku rzędna punktu styczności

| (9.2) |

co pokazuje, że punkt styczności leży i na górnym ramieniu kątownika Tobina, i na górnym ,,wąsie” pocisku Markowitza. Czytelnik domyśla się już, że tylko ta sytuacja będzie dla nas ciekawa (maksymalizowany będzie współczynnik Sharpe'a, o którym wstępnie dowiedzieliśmy się już w Wykładzie I).

I czytelnik domyśla się także, co dzieje się w drugim przypadku.

![]() Tak jest, wtedy, znowu używając (9.1),

Tak jest, wtedy, znowu używając (9.1),

| (9.3) |

więc punkt styczności leży zarówno na dolnym ramieniu kątownika Tobina, jak też na dolnym wąsie pocisku Markowitza – co z punktu widzenia analizy portfelowej jest zupełnie nieciekawe (punkt przecięcia prostych byłby portfelem nieefektywnym w aspekcie B, współczynnik Sharpe'a byłby wtedy minimalizowany). Ilustracją tej sytuacji jest Figure VII w [23]; patrz też ciekawe uwagi w przypisie 11 tamże, korygujące jeszcze wcześniejsze próby ilustrowania podejmowane przez innych autorów.

Jak tę wewnętrzną styczność pocisku Markowitza do kątownika Tobina można zobrazować geometrycznie, ograniczając się do portfelowo ciekawszej sytuacji (9.2)? Pierwsza historycznie ilustracja tego to właśnie Figure V w publikacji [23].

W tych wykładach za pierwszą próbę wizualizacji możnaby od biedy i ex post uznać … Rysunek 1.3 w Wykładzie I. A oto jeszcze cztery próby takiej wizualizacji, na czterech rysunkach idących jeden po drugim tu poniżej, pochodzących z prac licencjackich czterech różnych studentów naszego wydziału. (Nikt na Wydziale MIM UW, jak dotąd, nie zobrazował lepiej wewnętrznej styczności pocisku Markowitza do kątownika Tobina.)

Oznaczenia na każdym z rysunków są różne; nie ma zresztą jakiejś jednej kanonicznej terminologii przyjętej w ośrodkach badawczych, gdzie uprawiana jest analiza portfelowa. [W wersji pdf dwie z tych wizualizacji zajmują następną stronę, kolejna jest na jeszcze następnej stronie, zaś czwarta i ostatnia wizualizacja znajduje się na jeszcze jeszcze następnej.]

Ćwiczenie 9.1

Uzasadnić tę styczność [pocisku Markowitza do kątownika Tobina] bezpośrednim rachunkiem.

Styczna do hiperboli ![]() w punkcie

w punkcie ![]() ma równanie

ma równanie ![]() [to cytat z przedwojennego

licealnego podręcznika geometrii].

[to cytat z przedwojennego

licealnego podręcznika geometrii].

Równanie stycznej do hiperboli

w punkcie

|

jest więc postaci

Mamy:

zatem, po podstawieniu wszystkich parametrów, styczna ma postać

|

co po skróceniu i obustronnym pomnożeniu przez

![]() daje równanie

daje równanie

Upraszczając, dostajemy równanie stycznej w ostatecznej postaci

(porównaj też jeszcze raz Figure IV oraz Figure V w [23]). Jest to równanie górnego ramienia kątownika Tobina.

Dokładniejsze przyjrzenie się Rysunkowi 9.2 pokazuje, że portfel krytyczny Blacka

| (9.4) |

podany tu w postaci uzyskanej w (8.10) w Wykładzie VIII,

w sytuacji (9.2) maksymalizuje wśród wszystkich

portfeli Blacka ![]() współczynnik Sharpe'a

współczynnik Sharpe'a

(powtórzenie wzoru (1.1) z Wykładu I). Jest to bezpośredni wniosek z Rysunku 9.2; porównaj też Rysunek 1.3 (i jego okolice) w Wykładzie I.

Natomiast w dualnej sytuacji (9.3), portfel (8.10), leżący niezmiennie na przecięciu prostych Blacka i Tobina, minimalizuje ten sam współczynnik wśród wszystkich portfeli Blacka, czego uzasadnienie jest zupełnie analogiczne i też geometryczne.

Wreszcie w sytuacji specjalnej ![]() , zagadnienie maksymalizacji

(czy też analogicznie minimalizacji) współczynnika Sharpe'a nie

ma rozwiązania wśród wszystkich portfeli Blacka. Istotnie, dla każdego

portfela Blacka nietrudno wtedy wskazać inny portfel, którego współczynnik

Sharpe'a jest większy (względnie mniejszy). Nie wchodzimy tu w szczegóły,

jest to całkiem elementarne.

, zagadnienie maksymalizacji

(czy też analogicznie minimalizacji) współczynnika Sharpe'a nie

ma rozwiązania wśród wszystkich portfeli Blacka. Istotnie, dla każdego

portfela Blacka nietrudno wtedy wskazać inny portfel, którego współczynnik

Sharpe'a jest większy (względnie mniejszy). Nie wchodzimy tu w szczegóły,

jest to całkiem elementarne.

Będziemy odtąd mówić, nie wymieniając, czy nie nawiązując już wprost do

wyidealizowanego banku, że w sytuacji (9.2) portfel ![]() jest optymalny w modelu Blacka ze względu na [panującą na rynku]

stopę bezryzykowną

jest optymalny w modelu Blacka ze względu na [panującą na rynku]

stopę bezryzykowną ![]() . Jest to pewien żargon matematyki

finansowej, lecz dość szeroko rozpowszechniony. Pierwszy taką terminologię

wprowadził Krzyżewski w [13]; mówił on o portfelu optymalnym

w modelu Blacka względem

. Jest to pewien żargon matematyki

finansowej, lecz dość szeroko rozpowszechniony. Pierwszy taką terminologię

wprowadził Krzyżewski w [13]; mówił on o portfelu optymalnym

w modelu Blacka względem ![]() .

.

Dyskusja rozpoczęta w Wykładzie VIII i kontynuowana do tego miejsca w bieżącym, pozwala na sformułowanie

Twierdzenie 9.1

W niezdegenerowanym modelu Blacka istnieje portfel optymalny ze względu

na stopę bezryzykowną

![]() .

.

Gdy ![]() jest właśnie taka, wtedy portfel optymalny ze względu na

stopę

jest właśnie taka, wtedy portfel optymalny ze względu na

stopę ![]() jest jedyny i dany wzorem (9.4).

jest jedyny i dany wzorem (9.4).

To twierdzenie jest już udowodnione; również, jeśli chodzi o jedyność

portfela optymalnego. (W grę wchodzą bowiem tylko portfele Blacka mające

![]() -obrazy na górnym wąsie pocisku Markowitza, więc leżące

tylko na jednej półprostej

-obrazy na górnym wąsie pocisku Markowitza, więc leżące

tylko na jednej półprostej ![]() w prostej Blacka, o początku

w

w prostej Blacka, o początku

w ![]() . Zaś na tej półprostej maksymalny współczynnik Sharpe'a

ma tylko portfel

. Zaś na tej półprostej maksymalny współczynnik Sharpe'a

ma tylko portfel ![]() .)

.)

Uwaga 9.1

(i) Współczynnik Sharpe'a to jedna z najważniejszych miar

efektywności portfela w całej analizie portfelowej. Współczynnik

ten mierzy premię za ryzyko, czyli nadwyżkę stopy zwrotu

ponad ![]() , w stosunku do samego ryzyka portfela –

wyraża więc premię za ryzyko portfela na jednostkę tego

ryzyka. Zwracamy uwagę, że współczynnik Sharpe'a już był

wzmiankowany, w tym dokładnie kontekście, w Wykładzie I.

, w stosunku do samego ryzyka portfela –

wyraża więc premię za ryzyko portfela na jednostkę tego

ryzyka. Zwracamy uwagę, że współczynnik Sharpe'a już był

wzmiankowany, w tym dokładnie kontekście, w Wykładzie I.

(ii) Podkreślamy, że portfel ![]() ma podaną wyżej

interpretację (maksymalizacja współczynnika Sharpe'a) na

płaszczyźnie

ma podaną wyżej

interpretację (maksymalizacja współczynnika Sharpe'a) na

płaszczyźnie ![]() , nie zaś

, nie zaś ![]() !

Interpretacja dotyczy prostych i hiperbol, nie parabol.

Przykład portfela, który mógłby być traktowany jako

!

Interpretacja dotyczy prostych i hiperbol, nie parabol.

Przykład portfela, który mógłby być traktowany jako

![]() (zaczerpnięty z [4]), pojawił

się już na początku Wykładu VI. Dalsze przykłady są

podane tu poniżej (Przykłady 9.1 i 9.2).

(zaczerpnięty z [4]), pojawił

się już na początku Wykładu VI. Dalsze przykłady są

podane tu poniżej (Przykłady 9.1 i 9.2).

Przykład 9.1

W modelu Blacka z danymi z Przykładu 5.2 przy ![]() ,

,

|

próbujemy wyliczyć specjalną wartość stopy bezryzykownej

![]() , przy której portfelem optymalnym jest

, przy której portfelem optymalnym jest ![]() .

.

Bardzo pomocny jest Rysunek 5.3. Z jego pomocą wnioskujemy, że taka sama będzie odpowiedź dla podmodelu Blacka używającego tylko spółek numer 1 i 2:21Względnie 2 i 3, my wybieramy 1 i 2. To będzie w przyszłości nasz częsty ,,stały element gry” – ograniczanie się do podmodelu i stosowanie do niego, czy w nim, tej samej teorii, co dla pełnego modelu. Zresztą pierwszy krok w tym kierunku był już zrobiony w Ćwiczeniu 7.3 w Wykładzie VII, gdy, w aspekcie M, szukaliśmy początku łamanej efektywnej na pewnym boku trójkąta.

Istotnie, portfel ![]() jest tu portfelem krytycznym, więc styczna

do pocisku Markowitza w jego obrazie pokrywa się ze styczną do obrazu

boku

jest tu portfelem krytycznym, więc styczna

do pocisku Markowitza w jego obrazie pokrywa się ze styczną do obrazu

boku ![]() i możemy pracować z tą ,,drugą” styczną,

to znaczy ograniczyć się do wspomnianego podmodelu. Trochę to

niepokojące, ale … trudne do podważenia.

i możemy pracować z tą ,,drugą” styczną,

to znaczy ograniczyć się do wspomnianego podmodelu. Trochę to

niepokojące, ale … trudne do podważenia.

By – odpowiednio teraz rozumiany, w wymiarze 2! – wzór (9.4)

dawał ![]() , zerować się musi pierwsza składowa w jego liczniku.

Tymczasem ten licznik (wielkość wektorowa), z dokładnością do

czynnika liczbowego

, zerować się musi pierwsza składowa w jego liczniku.

Tymczasem ten licznik (wielkość wektorowa), z dokładnością do

czynnika liczbowego ![]() , to

, to

Stąd odpowiedzią jest ![]() . Środkowy z trzech walorów

okazuje się być optymalny w modelu Blacka przy stopie bezryzykownej

równej wartości oczekiwanej najsłabszego (czyli trzeciego) z walorów.

. Środkowy z trzech walorów

okazuje się być optymalny w modelu Blacka przy stopie bezryzykownej

równej wartości oczekiwanej najsłabszego (czyli trzeciego) z walorów.

Przykład 9.2

W modelu Blacka z danymi studenta Mordona

|

(znowu sięgamy do Przykładu 5.2 w Wykładzie V, a nawet do praźródła

tamtego przykładu), ![]() ,

, ![]() ,

zatem pocisk Markowitza ma dzióbek na wysokości

,

zatem pocisk Markowitza ma dzióbek na wysokości

![]() .

Bierzemy

.

Bierzemy ![]() dosyć duże w stosunku do

dosyć duże w stosunku do ![]() , by wydobyć

dynamikę tkwiącą we wzorze (9.4) na portfel optymalny:

, by wydobyć

dynamikę tkwiącą we wzorze (9.4) na portfel optymalny:

gdy ![]() , wtedy

, wtedy

![]() .

.

Gdy zaś ![]() , wtedy

, wtedy ![]() .

.

Dynamika ilustrowana w Przykładzie 9.2 jest całkowicie zrozumiała,

gdy rysunki takie jak [np] Rysunek 9.2 analizujemy pod kątem dążności

![]() : punkt styczności, czyli

: punkt styczności, czyli ![]() ,

ucieka wtedy w górę (w kierunku `północno-wschodnim') po wąsie

pocisku Markowitza do

,

ucieka wtedy w górę (w kierunku `północno-wschodnim') po wąsie

pocisku Markowitza do ![]() .

.

Ćwiczenie 9.2 (kontynuacja ćwiczenia z Uwagi 7.2 (Wykład VII))

Znaleźć wartość stopy bezryzykownej ![]() , względem której

portfel

, względem której

portfel ![]() jest optymalny w modelu Blacka

z parametrami (7.1), który pojawił się jeszcze w

Wykładzie VII. Czy w tym modelu Blacka są jeszcze inne

portfele optymalne względem tej wartości

jest optymalny w modelu Blacka

z parametrami (7.1), który pojawił się jeszcze w

Wykładzie VII. Czy w tym modelu Blacka są jeszcze inne

portfele optymalne względem tej wartości ![]() ?

Jeśli tak, to znaleźć wszystkie takie portfele

[optymalne w tym modelu Blacka względem tej wartości

?

Jeśli tak, to znaleźć wszystkie takie portfele

[optymalne w tym modelu Blacka względem tej wartości ![]() ].

].

W tym samym modelu Blacka znaleźć wszystkie portfele

optymalne względem stopy bezryzykownej ![]() .

.

Dyskusja portfeli optymalnych w teorii Blacka byłaby niepełna bez

dyskusji portfeli efektywnych w zmodyfikowanym modelu Tobina,

leżących na półprostej krytycznej Tobina zaczynającej się w

portfelu ![]() i przechodzącej przez

i przechodzącej przez

![]() .

Ta półprosta jest zaznaczona na czerwono na Rysunku 9.6 poniżej.

One, i tylko one, są efektywne, gdyż tylko one przechodzą na górne

ramię kątownika Tobina, tzn.

.

Ta półprosta jest zaznaczona na czerwono na Rysunku 9.6 poniżej.

One, i tylko one, są efektywne, gdyż tylko one przechodzą na górne

ramię kątownika Tobina, tzn. ![]() .

W szczególności odcinek portfeli między punktami charakterystycznymi

na prostej Tobina

.

W szczególności odcinek portfeli między punktami charakterystycznymi

na prostej Tobina ![]() i

i ![]() przechodzi afinicznie na odcinek o końcach

przechodzi afinicznie na odcinek o końcach ![]() i

i ![]() .22Formalnie rzecz

biorąc, nie powinniśmy w argumencie pod

.22Formalnie rzecz

biorąc, nie powinniśmy w argumencie pod ![]() opuszczać

zerowej składowej

opuszczać

zerowej składowej ![]() .

Te odcinki są pogrubione na Rysunku 9.6 poniżej.

.

Te odcinki są pogrubione na Rysunku 9.6 poniżej.

Na rzucie wymienionego odcinka [czerwonego pogrubionego

na Rysunku 9.6] na ![]() leży ważny z punktu

widzenia interpretacji finansowych ,,portfel”

leży ważny z punktu

widzenia interpretacji finansowych ,,portfel”

| (9.5) |

Uwaga. Jest częstym błędem w pracach licencjackich czy nawet

podręcznikach lokować punkt ![]() na czerwonym pogrubionym

odcinku na Rysunku 9.6. Punkty tam leżące są pewnymi portfelami

krytycznymi Tobina i oczywiście spełniają warunek budżetowy.

Ślad tego błędu jest też na, skądinąd bardzo starannym i

czytelnym, Rysunku 9.2 powyżej.

na czerwonym pogrubionym

odcinku na Rysunku 9.6. Punkty tam leżące są pewnymi portfelami

krytycznymi Tobina i oczywiście spełniają warunek budżetowy.

Ślad tego błędu jest też na, skądinąd bardzo starannym i

czytelnym, Rysunku 9.2 powyżej.

Ćwiczenie 9.3

Gdzie dokładnie jest błąd na Rysunku 9.2?

Przeprowadzić analizę porównawczą Rysunków 9.2 i 9.6.

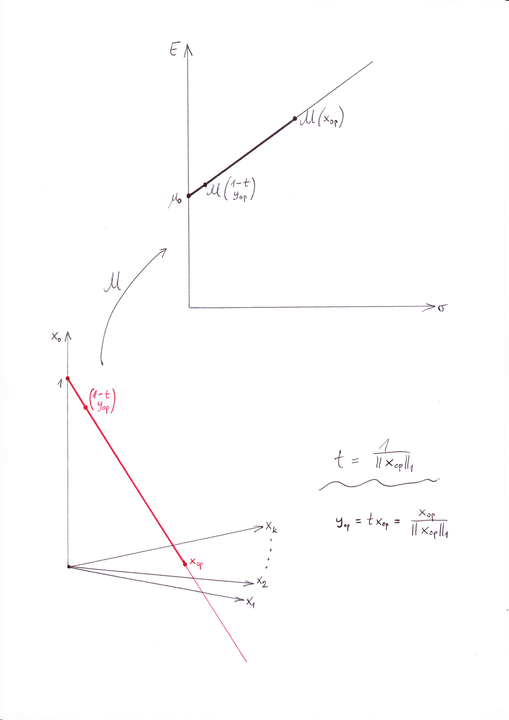

Cudzysłów przed definicją (9.5) został więc użyty

celowo; obiekt opisany wzorem (9.5) najczęściej nie

jest portfelem. Dokładniej, oznaczając ![]() , na czerwonym

pogrubionym odcinku poniżej leży portfel krytyczny Tobina

, na czerwonym

pogrubionym odcinku poniżej leży portfel krytyczny Tobina

|

(9.6) |

[W wersji pdf odpowiedni rysunek przeskoczył aż na następną stronę.]

Chcemy te ogólne uwagi wstępne wesprzeć konkretnym przykładem.

Jeśli portfel wypisany explicite w Wykładzie VI oznaczyć właśnie

![]() , wtedy (rezygnując z

, wtedy (rezygnując z ![]() na rzecz zwykłych

ułamków)

na rzecz zwykłych

ułamków) ![]() , zaś

, zaś ![]() zdefiniowany wzorem (9.5) wynosi

zdefiniowany wzorem (9.5) wynosi

| Walor nr | Udział w ,,portfelu” |

|---|---|

| 1 | |

| 2 | |

| 3 | |

| 4 | |

| 5 | |

| 6 | |

| 7 | |

| 8 | |

| 9 | |

| 10 |

Zgodnie we wzorem (9.6), do tak określonego wektora

![]() dochodzi ogromna część kapitału (tylko kapitału

własnego inwestora, o czym niżej!), dokładnie (

dochodzi ogromna część kapitału (tylko kapitału

własnego inwestora, o czym niżej!), dokładnie (![]() )

–część zdeponowana w banku na bezryzykownym koncie procentującym

)

–część zdeponowana w banku na bezryzykownym koncie procentującym

![]() w rozważanym okresie inwestycyjnym, patrz wzór (9.8)

poniżej.

w rozważanym okresie inwestycyjnym, patrz wzór (9.8)

poniżej.

,,Portfel” ![]() jest nazywany w literaturze

portfelem optymalnym Lintnera, por. [16]

i [5]. Wyraża on, czy modeluje (koduje?) inwestowanie

na giełdzie z ograniczoną w sensie Lintnera krótką sprzedażą;

w danym przypadku – inwestowanie optymalne w sensie współczynnika

Sharpe'a

jest nazywany w literaturze

portfelem optymalnym Lintnera, por. [16]

i [5]. Wyraża on, czy modeluje (koduje?) inwestowanie

na giełdzie z ograniczoną w sensie Lintnera krótką sprzedażą;

w danym przypadku – inwestowanie optymalne w sensie współczynnika

Sharpe'a ![]() .

.

Przed dalszymi wyjaśnieniami chcemy podkreślić występującą tu

pozorną sprzeczność. Oto z jednej strony ,,portfel” ![]() niesie w sobie kompletną informację dotyczącą inwestowania w akcje:

suma modułów jego składowych wynosi z definicji 1,

czyli przedstawia on podział kapitału własnego inwestora na

części inwestowane w poszczególne spółki giełdowe. Ponadto

znaki wskazują na rodzaj tego inwestowania:

niesie w sobie kompletną informację dotyczącą inwestowania w akcje:

suma modułów jego składowych wynosi z definicji 1,

czyli przedstawia on podział kapitału własnego inwestora na

części inwestowane w poszczególne spółki giełdowe. Ponadto

znaki wskazują na rodzaj tego inwestowania: ![]() oznacza zajmowanie długiej pozycji w danym walorze, zaś

oznacza zajmowanie długiej pozycji w danym walorze, zaś ![]() oznacza zajmowanie krótkiej pozycji.

oznacza zajmowanie krótkiej pozycji.

Wszystko wydaje się pasować, dopóki nie uzmysłowimy sobie, że jednak

![]() nie jest portfelem, zaś staje się takim

dopiero po dołożeniu czy też dostrzeżeniu lwiej części środków pieniężnych

umieszczonych na bezryzykownym koncie w banku. Czy można w jakiś

finansowo spójny sposób połączyć wymienione tu fakty i informacje?

nie jest portfelem, zaś staje się takim

dopiero po dołożeniu czy też dostrzeżeniu lwiej części środków pieniężnych

umieszczonych na bezryzykownym koncie w banku. Czy można w jakiś

finansowo spójny sposób połączyć wymienione tu fakty i informacje?

Otóż tak, przy czym wyjaśnienie przychodzi z dwu stron.

Pierwsza jest algebraiczna i polega na uważnym przyjrzeniu się wielkości środków, które trafiają do banku:

|

(9.7) |

Druga polega na przyjrzeniu się inwestowaniu w akcje z

dopuszczeniem krótkiej sprzedaży w sensie Lintnera. Podkreślmy –

jakiemukolwiek takiemu inwestowaniu, niekoniecznie inwestowaniu w

portfel ![]() pochodzący od portfela optymalnego w

modelu Blacka.

pochodzący od portfela optymalnego w

modelu Blacka.

Otóż Lintner modeluje inwestowanie w portfel ![]() z krótką sprzedażą

następująco:

z krótką sprzedażą

następująco:

inwestor wkracza do Domu Maklerskiego ze swoim kapitałem ![]() , który

dzieli na części

, który

dzieli na części ![]() przeznaczone do zainwestowania w akcje spółek

o numerach

przeznaczone do zainwestowania w akcje spółek

o numerach ![]() ,

, ![]() . Jeśli zajmuje on długą pozycję

w walorze

. Jeśli zajmuje on długą pozycję

w walorze ![]() , wtedy

, wtedy ![]() . Jeśli krótką, wtedy

. Jeśli krótką, wtedy ![]() . W tym

drugim, ciekawszym przypadku inwestor:

. W tym

drugim, ciekawszym przypadku inwestor:

-

- deponuje w DM

swego kapitału, czyli równowartość

akcji

swego kapitału, czyli równowartość

akcji  -tej spółki pożyczonych przez DM;

-tej spółki pożyczonych przez DM;

-

- następnie sprzedaje te dopiero co pożyczone akcje i uzyskane za nie

zamraża na cały okres inwestycyjny w DM,

po angielsku: put in escrow;

-

- na końcu okresu inwestycyjnego odbiera pieniądze put in escrow i odkupuje za nie pożyczone na początku akcje nr

(za

mniejszą kwotę, niż zamroził – wtedy ma zysk, lub za większą –

wtedy różnicę musi dołożyć z własnych środków i wówczas odnotowuje

stratę), które następnie zwraca do DM;

-

- wychodząc z DM odbiera swoje zdeponowane na okres inwestycyjny

.

Unifikacja spojrzeń na krótką sprzedaż Lintnera następuje przez zapisanie (9.7) w postaci

|

(9.8) |

i następnie ekstrapolację tego wzoru do ogólniejszego

| (9.9) |

gdzie ![]() .

.

Podkreślamy jeszcze raz – portfel ![]() modelujący krótką sprzedaż Lintnera nie pochodzi teraz od żadnego

portfela optymalnego. Jedyne ograniczenie, jakiemu podlega, to

modelujący krótką sprzedaż Lintnera nie pochodzi teraz od żadnego

portfela optymalnego. Jedyne ograniczenie, jakiemu podlega, to

![]() , tzn. inwestor inwestuje więcej w długie

pozycje niż w krótkie.23 Nawet to ograniczenie à priori

nie jest konieczne w podejściu Lintnera. Jednakże nasze interpretacje

dotyczą tylko portfeli Lintnera, w których więcej niż połowa kapitału

idzie w długie pozycje, a mniej niż połowa w pozycje krótkie.

, tzn. inwestor inwestuje więcej w długie

pozycje niż w krótkie.23 Nawet to ograniczenie à priori

nie jest konieczne w podejściu Lintnera. Jednakże nasze interpretacje

dotyczą tylko portfeli Lintnera, w których więcej niż połowa kapitału

idzie w długie pozycje, a mniej niż połowa w pozycje krótkie.

Kluczowe dla zrozumienia sytuacji jest zauważenie, że

zarówno początkowe pieniądze inwestora ![]() zdeponowane

w DM, jak i te ,,nowe”

zdeponowane

w DM, jak i te ,,nowe” ![]() zamrożone, czy też put in escrow

na okres inwestycyjny, procentują ze stopą zysku

zamrożone, czy też put in escrow

na okres inwestycyjny, procentują ze stopą zysku ![]() !

DM nie trzyma przecież takich depozytów u siebie, tylko w banku,

który zawsze stosuje stopę

!

DM nie trzyma przecież takich depozytów u siebie, tylko w banku,

który zawsze stosuje stopę ![]() . Innymi słowy, dla każdej

spółki nr

. Innymi słowy, dla każdej

spółki nr ![]() , w której inwestor zajmuje krótką pozycję (

, w której inwestor zajmuje krótką pozycję (![]() ),

przez okres inwestycyjny procentuje dla niego kwota

),

przez okres inwestycyjny procentuje dla niego kwota ![]() .

Łącznie procentuje tak zatem kwota

.

Łącznie procentuje tak zatem kwota ![]() [wielkość po prawej stronie

wzoru (9.9)]. Czy inwestor Lintnera tego chce, czy nie,

efekt jest taki, jakby

[wielkość po prawej stronie

wzoru (9.9)]. Czy inwestor Lintnera tego chce, czy nie,

efekt jest taki, jakby ![]() -ta część jego kapitału procentowała

bezryzykownie ze stopą

-ta część jego kapitału procentowała

bezryzykownie ze stopą ![]() .

.

Natomiast pozostała ![]() -ta część jego kapitału zachowuje się

proporcjonalnie ze współczynnikiem

-ta część jego kapitału zachowuje się

proporcjonalnie ze współczynnikiem ![]() do zachowania na giełdzie

portfela – już teraz prawdziwego portfela Blacka

do zachowania na giełdzie

portfela – już teraz prawdziwego portfela Blacka

![]() :

:

|

Im mniejszy jest ,,portfel” Lintnera ![]() ,

, ![]() małe dodatnie, tym

większa jest ilość środków,

małe dodatnie, tym

większa jest ilość środków, ![]() w stosunku do kapitału inwestora,

realnie lokowana w banku. Im większa skłonność do krótkiej sprzedaży,

tym większa część środków bezryzykownie ,,pracuje” w banku.

Taka jest istota ograniczonej krótkiej sprzedaży Lintnera.

w stosunku do kapitału inwestora,

realnie lokowana w banku. Im większa skłonność do krótkiej sprzedaży,

tym większa część środków bezryzykownie ,,pracuje” w banku.

Taka jest istota ograniczonej krótkiej sprzedaży Lintnera.

Dla wygody słuchacza, któremu przypadła do gustu krótka sprzedaż w sensie Lintnera, proponujemy następujący krótki słownik:

| portfel Blacka |

”portfel” Lintnera  – część kapitału inwestora, por. (9.7)

– część kapitału inwestora, por. (9.7) |

|

| portfel Blacka |

”portfel” Lintnera |

Uwaga 9.2

Należy cały czas pamiętać, że krótka sprzedaż Lintnera może też

wykraczać poza opisany tu schemat. Można w niej dokładnie połowę

kapitału inwestować w krótkie pozycje, można ![]() , można

, można

![]() , … Patrz też uwagi na ten temat w [5],

przypis 4 oraz [4], przypis 4 na str. 230.

, … Patrz też uwagi na ten temat w [5],

przypis 4 oraz [4], przypis 4 na str. 230.

Uwaga 9.3

Dużo bardziej realistycznie, niż Black czy Lintner, modelował krótką sprzedaż akcji na giełdzie G. J. Alexander w pracy [2]. Jego podejście jest szczegółowo dyskutowane na wykładzie APRK2.

Dla zamknięcia tematu ,,zmodyfikowany model Tobina” warto spojrzeć na oba typy kątowników: stary w teorii Blacka (mówimy krótko ”kątownik Blacka”) i nowy w teorii Tobina (”kątownik Tobina”) z jednego wspólnego punktu widzenia.

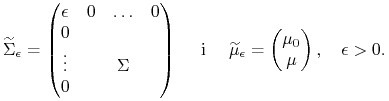

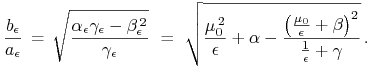

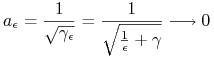

Mianowicie, zmodyfikowany model Tobina okazuje się leżeć ,,na granicy”

pewnych niezdegenerowanych modeli Blacka ![]() z parametrami

z parametrami

|

Dokładniej, dla tych modeli można policzyć klasyczne parametry z teorii

Blacka ![]() , uzyskując:

, uzyskując:

Wówczas wysokości dzióbków ich pocisków Markowitza zachowują się zgodnie z oczekiwaniami

|

(9.10) |

Co z kątami między asymptotami tych pocisków, albo najkrócej: co z kątami w ich kątownikach Blacka? Liczymy tangensy połowy kątów w kątownikach Blacka dla tych modeli, wzór (6.6):

|

Ćwiczenie 9.4

Jest pouczającym ćwiczeniem24choć to niby jest tylko AM I …

policzyć granicę tego wyrażenia przy ![]() .

.

Ta granica wynosi ![]() ,

co wydaje się dość naturalne.

,

co wydaje się dość naturalne.

Do kompletu informacji brak jeszcze wiedzy na temat samych półoś

![]() oraz

oraz ![]() pocisków Markowitza, które mają

do czegoś dążyć. Z poziomymi półosiami nie ma najmniejszego kłopotu,

pocisków Markowitza, które mają

do czegoś dążyć. Z poziomymi półosiami nie ma najmniejszego kłopotu,

|

gdy ![]() . (Podobnie z pionowymi półosiami, gdy już

– właśnie z Ćwiczenia 9.4 ! – znamy granicę tangensów kątów:

. (Podobnie z pionowymi półosiami, gdy już

– właśnie z Ćwiczenia 9.4 ! – znamy granicę tangensów kątów:

lecz nam wystarcza informacja o półosiach poziomych.)

Tak więc dany zmodyfikowany model Tobina istotnie jest granicą pewnych

niezdegenerowanych modeli Blacka w wymiarze ![]() , z naciskiem na ”pewnych”,

specjalnie dobranych. Ich kątowniki Blacka dążą do kątownika Tobina, ok,

lecz nawet więcej: same te pociski Markowitza dążą do kątownika

Tobina.25W tym momencie przypomina się nam Rysunek 4.5

w Wykładzie IV: pocisk Markowitza oglądany z tak daleka, że

już nieodróżnialny od własnych asymptot.

, z naciskiem na ”pewnych”,

specjalnie dobranych. Ich kątowniki Blacka dążą do kątownika Tobina, ok,

lecz nawet więcej: same te pociski Markowitza dążą do kątownika

Tobina.25W tym momencie przypomina się nam Rysunek 4.5

w Wykładzie IV: pocisk Markowitza oglądany z tak daleka, że

już nieodróżnialny od własnych asymptot.

Konkludując, [ktoś powie:] nic nowego pod słońcem; zmodyfikowany model Tobina może być w bardzo precyzyjnym sensie traktowany jako przypadek graniczny w teorii Blacka i współpracowników.

Chcemy teraz przenieść spojrzenie Tobina na model Blacka na – też Tobina – spojrzenie na model Markowitza! Pamiętamy, że w teorii Blacka portfel optymalny ze względu na stopę bezryzykowną podaną przez teorię Tobina wyłonił się całkiem naturalnie. Maksymalizowanie przez niego współczynnika Sharpe'a jest widoczne bezpośrednio i jest bardzo intuicyjne.

Inaczej będzie z portfelami optymalnymi w teorii Markowitza.

Metody Analizy II bezpośrednio tam nie wystarczą, potrzebna będzie

Optymalizacja II. Więcej nawet: do samego szukania granicy minimalnej

![]() w ogólnym przypadku też użyteczna będzie Optymalizacja II.

w ogólnym przypadku też użyteczna będzie Optymalizacja II.

Kluczowe narzędzie dla całej pozostałej części kursu APRK1

Przypomnimy teraz ważne narzędzie z Optymalizacji II, tzw. twierdzenie

Karusha-Kuhna-Tuckera, które oryginalnie opublikowane zostało w

[14], tzn. w trudno dostępnej publikacji zbiorowej ,,Proceedings

![]() Berkeley Symposium on Mathematical Statistics and Probability”

(1951) oraz było już zawarte w nieopublikowanej pracy

magisterskiej [11] z [grudnia] roku 1939. Twierdzenie to prawie

zawsze przypisywane jest tylko Kuhnowi i Tuckerowi; niżej (i w dalszych

wykładach) czytelnik znajdzie niemało prób wyjaśnienia takiego stanu

rzeczy.

Berkeley Symposium on Mathematical Statistics and Probability”

(1951) oraz było już zawarte w nieopublikowanej pracy

magisterskiej [11] z [grudnia] roku 1939. Twierdzenie to prawie

zawsze przypisywane jest tylko Kuhnowi i Tuckerowi; niżej (i w dalszych

wykładach) czytelnik znajdzie niemało prób wyjaśnienia takiego stanu

rzeczy.

Należy zaznaczyć, że oryginalne sformułowania twierdzenia, bardzo do siebie

zbliżone, choć podane całkowicie niezależnie przez (a) Karusha oraz

(b) Kuhna i Tuckera, były inne niż przytoczone tu poniżej.

Nie miały one charakteru `iff' (czyli, po nowo-polsku, `wteddy') i

nie było w nich żadnych słów dotyczących wklęsłości bądź wypukłości.

Były to tylko warunki konieczne ekstremów lokalnych warunkowych

konkretnego typu; w istocie jeden warunek wspólny w obu pracach.

Jest to znakomicie opisane w – dużo późniejszej – przeglądowej

i historycznej pracy [12], gdzie szczególnie należy zwrócić

uwagę na początek sekcji 2.3 na stronie 337, jako, że na pierwszy

rzut oka warunek Karusha jednak różni się od warunku(ów) Kuhna

i Tuckera.

Piszący kilkanaście lat później [w dużym przeglądowym artykule w Wiadomościach Matematycznych XII.1 (1969)] A. Turowicz i H. Górecki tak oceniali to twierdzenie: ”… Metody Dubowickiego–Milutina oraz Kuhna–Tuckera są tak doniosłe, że powinny być udostępnione inżynierom pracującym naukowo w specjalnym opracowaniu.” (O pracy magisterskiej Karusha nic wtedy, a może i później, nie wiedzieli.)

Dopiero po jakimś czasie dyskutowane twierdzenie zaczęło być

używane w kategorii wypukłej, i wówczas już jako `wteddy'.

Nie sposób obecnie odtworzyć łańcuszka tego swoistego głuchego

telefonu, który w danym przypadku ulepszał, a nie pogarszał rezultat!

Oto wersja, jaka nam będzie potrzebna i (chwilowo) wystarczająca.

Twierdzenie 9.2 (Karush; Kuhn, Tucker; wersja w kategorii wypukłej)

Niech ![]() będzie otwarty i wypukły, zaś

będzie otwarty i wypukły, zaś

![]() będzie wklęsła (wypukła) i różniczkowalna

w punkcie

będzie wklęsła (wypukła) i różniczkowalna

w punkcie ![]() , który spełnia warunki

, który spełnia warunki

| (9.11) |

gdzie ![]() ,

, ![]() . Wtedy punkt

. Wtedy punkt ![]() jest punktem

globalnego warunkowego maksimum (minimum) funkcji

jest punktem

globalnego warunkowego maksimum (minimum) funkcji ![]() przy warunkach

(ograniczeniach) (9.11)

przy warunkach

(ograniczeniach) (9.11) ![]()

|

|

Uwaga 9.4

Podane tu sformułowanie twierdzenia Karusha-Kuhna-Tuckera nie jest

najogólniejszym możliwym jego sformułowaniem w kategorii wypukłej.

(I poza tym to twierdzenie istnieje też w innych kategoriach –

patrz Wykłady XIII i XIV.)

We Francji np przyszłych inżynierów uczy się takiej jego wersji,

w której zamiast ograniczeń liniowych (9.11) występują

dużo bardziej ogólne ograniczenia dawane funkcjami wypukłymi

(wklęsłymi), gdy ekstremalizowana funkcja ![]() jest wklęsła

(wypukła), porównaj np [25], s. 276. W związku

z tym twierdzenie to jest we Francji również nazywane

twierdzeniem o punkcie siodłowym.26Ściśle biorąc,

najbliższe oryginalnym pracom Karusha i Kuhna

jest wklęsła

(wypukła), porównaj np [25], s. 276. W związku

z tym twierdzenie to jest we Francji również nazywane

twierdzeniem o punkcie siodłowym.26Ściśle biorąc,

najbliższe oryginalnym pracom Karusha i Kuhna![]() Tuckera jest w

książce [25] Twierdzenie 3 na stronie 266, które jednak

nie jest tam nazwane KT, ani tym bardziej K-KT. Twierdzenie

o punkcie siodłowym na stronie 276 jest z niego wnioskiem, czy też

jednym z wniosków. W [25] w ogóle nie występuje nazwisko

Karush. Jednakże dla naszych potrzeb ograniczenia liniowe (typu

równościowego i nierównościowego) są zupełnie wystarczające.

Tuckera jest w

książce [25] Twierdzenie 3 na stronie 266, które jednak

nie jest tam nazwane KT, ani tym bardziej K-KT. Twierdzenie

o punkcie siodłowym na stronie 276 jest z niego wnioskiem, czy też

jednym z wniosków. W [25] w ogóle nie występuje nazwisko

Karush. Jednakże dla naszych potrzeb ograniczenia liniowe (typu

równościowego i nierównościowego) są zupełnie wystarczające.

Uwaga 9.5

Jeszcze z innej strony problematykę `K-KT' naświetla klasyczny podręcznik

[17]. W rozdziale `First-Order Necessary Conditions' formułuje on,

na stronach 314–315, warunki konieczne warunkowego minimum/maksimum

(zależnie, czy funkcję celu chcemy minimalizować, czy maksymalizować), i

nazywa je `Kuhn-Tucker Conditions'. Nazwisko Karush i tam się nie pojawia.

Jest to kwintesencja rezultatów Karusha i Kuhna![]() Tuckera, tak, jak

je znamy z wersji upublicznionej w [12]. (Żadnego innego dojścia

do tekstów źródłowych [11] i [14] nie mamy.) Po warunkach

koniecznych pierwszego rzędu pojawiają się w [17] jeszcze warunki

dostateczne drugiego rzędu (!). Książka bardzo godna

polecenia, napisana w solidnym anglosaskim stylu.

Tuckera, tak, jak

je znamy z wersji upublicznionej w [12]. (Żadnego innego dojścia

do tekstów źródłowych [11] i [14] nie mamy.) Po warunkach

koniecznych pierwszego rzędu pojawiają się w [17] jeszcze warunki

dostateczne drugiego rzędu (!). Książka bardzo godna

polecenia, napisana w solidnym anglosaskim stylu.

Jak już powiedziano, Twierdzenie 9.2 będziemy stosować w analizie portfelowej. Jednak dobrą rozgrzewką jest następujące zagadnienie, które też (m. in.) może być atakowane przy pomocy twierdzenia Karusha-Kuhna-Tuckera.

Ćwiczenie 9.5

Znaleźć wielomian(y) ![]() (

(![]() ) najlepiej

przybliżający(e) w normie

) najlepiej

przybliżający(e) w normie ![]() funkcję

funkcję ![]() na przedziale

na przedziale ![]() .

.

Chwytamy nieznany wielomian (na przykład) w pięciu węzłach:

![]() i postulujemy, by w tych

węzłach był on odległy od funkcji

i postulujemy, by w tych

węzłach był on odległy od funkcji ![]() o nie więcej niż

o nie więcej niż ![]() .

To znaczy postulujemy, by

.

To znaczy postulujemy, by

Każdą z funkcji ![]() na

na ![]() raz traktujemy

jako wklęsłą, raz jako wypukłą. Szukamy ich maksimów i minimów na

zbiorze opisanym pięcioma nierównościami modułowymi, albo dziesięcioma

nierównościami bezmodułowymi jak w Twierdzeniu 9.2. Komputer powinien

pomóc w przeczesaniu ogromu możliwości tutaj. Spodziewamy się następującej

odpowiedzi …

raz traktujemy

jako wklęsłą, raz jako wypukłą. Szukamy ich maksimów i minimów na

zbiorze opisanym pięcioma nierównościami modułowymi, albo dziesięcioma

nierównościami bezmodułowymi jak w Twierdzeniu 9.2. Komputer powinien

pomóc w przeczesaniu ogromu możliwości tutaj. Spodziewamy się następującej

odpowiedzi …

Pod następnym kliknięciem wyświetli się wszystkich 10 nierówności

bezmodułowych, czyli przecięcie 10 półprzestrzeni domkniętych w ![]() :

:

Podejrzenie zasadza się w tym, że to przecięcie jest jednym

punktem ![]() .

.