Zagadnienia

10. Giełda. Rynek akcji – cd

10.1. Wyznaczanie kursu jednolitego

Kurs jednolity,

kurs otwarcia i kurs zamknięcia

wyznacza się w drodze przetargu (aukcji).

Najpierw zbiera się zlecenia kupna i sprzedaży, a potem wyznacza kurs ![]() , po którym

są zawierane transakcje. Oczywiście nie wszystkie zgłoszone zlecenia można zrealizować.

Zlecenia kupna muszą mieć limit ceny nie mniejszy niż

, po którym

są zawierane transakcje. Oczywiście nie wszystkie zgłoszone zlecenia można zrealizować.

Zlecenia kupna muszą mieć limit ceny nie mniejszy niż ![]() , a zlecenia sprzedaży –

nie większy. Ponadto liczba sprzedanych papierów

musi być równa liczbie kupionych.

W przepisach prawnych podkreśla się, że

, a zlecenia sprzedaży –

nie większy. Ponadto liczba sprzedanych papierów

musi być równa liczbie kupionych.

W przepisach prawnych podkreśla się, że ![]() ma maksymalizować wolumen obrotu,

czyli liczbę papierów w zrealizowanych transakcjach

i minimalizować nadwyżkę papierów spełniających limit ceny.

W modelowaniu aukcji wygodniej jest przyjąć, że podstawowym warunkiem jest zrównoważenie rynku.

ma maksymalizować wolumen obrotu,

czyli liczbę papierów w zrealizowanych transakcjach

i minimalizować nadwyżkę papierów spełniających limit ceny.

W modelowaniu aukcji wygodniej jest przyjąć, że podstawowym warunkiem jest zrównoważenie rynku.

Wszystkie zlecenia kupna z limitem ceny wyższym oraz wszystkie zlecenia sprzedaży

z limitem ceny niższym od ![]() muszą być zrealizowane.

Zlecenia kupna z limitem ceny niższym oraz zlecenia sprzedaży

z limitem ceny wyższym pozostają niezrealizowane.

Natomiast

zlecenia po kursie

muszą być zrealizowane.

Zlecenia kupna z limitem ceny niższym oraz zlecenia sprzedaży

z limitem ceny wyższym pozostają niezrealizowane.

Natomiast

zlecenia po kursie ![]() mogą być zrealizowane częściowo lub wcale.

mogą być zrealizowane częściowo lub wcale.

Niech ![]() oznacza liczbę papierów w zleceniach kupna z limitem nie mniejszym niż

oznacza liczbę papierów w zleceniach kupna z limitem nie mniejszym niż ![]() , a

, a ![]() liczbę papierów w zleceniach sprzedaży z limitem nie większym. Biorąc pod uwagę, że liczby zrealizowanych zleceń kupna i

sprzedaży są sobie równe,

zrealizowanych zostanie

liczbę papierów w zleceniach sprzedaży z limitem nie większym. Biorąc pod uwagę, że liczby zrealizowanych zleceń kupna i

sprzedaży są sobie równe,

zrealizowanych zostanie ![]() transakcji, a spośród zleceń spełniających limit ceny,

transakcji, a spośród zleceń spełniających limit ceny,

![]() ofert kupna albo

ofert kupna albo ![]() ofert sprzedaży zostanie niezrealizowanych.

ofert sprzedaży zostanie niezrealizowanych.

To, które zlecenia o limicie ceny równym ![]() zostaną zrealizowane, jest określone przez

dodatkowe przepisy. W systemie WARSET, stosowanym na GPW w Warszawie od 17.11.2000,

pierwszeństwo mają zlecenia złożone wcześniej. Poprzednio dokonywano proporcjonalnej redukcji zleceń.

W modelowaniu (np. Double Auction Model) dopuszcza się wybór losowy.

zostaną zrealizowane, jest określone przez

dodatkowe przepisy. W systemie WARSET, stosowanym na GPW w Warszawie od 17.11.2000,

pierwszeństwo mają zlecenia złożone wcześniej. Poprzednio dokonywano proporcjonalnej redukcji zleceń.

W modelowaniu (np. Double Auction Model) dopuszcza się wybór losowy.

10.1.1. Kurs równowagi

Oznaczmy przez ![]() i

i ![]() liczbę zleceń kupna i sprzedaży z limitem ceny

liczbę zleceń kupna i sprzedaży z limitem ceny ![]() ,

a przez

,

a przez ![]() ,

, ![]() ,

, ![]() i

i ![]() liczby ofert sprzedaży i kupna z limitem większym lub mniejszym od

liczby ofert sprzedaży i kupna z limitem większym lub mniejszym od ![]() .

.

Definicja 10.1

Kurs ![]() nazywamy kursem równowagi, gdy

nazywamy kursem równowagi, gdy

(wszystkie oferty kupna po cenie wyższej niż ![]() mogą być zrealizowane) i

mogą być zrealizowane) i

(wszystkie oferty sprzedaży po cenie niższej niż ![]() mogą być zrealizowane).

mogą być zrealizowane).

Oznaczmy przez ![]() zbiór kursów równowagi. Załóżmy, że łącznie zostały złożone oferty kupna

zbiór kursów równowagi. Załóżmy, że łącznie zostały złożone oferty kupna

![]() i sprzedaży

i sprzedaży ![]() akcji,

akcji, ![]() .

.

Okazuje się, że zbiór kursów równowagi jest domkniętym przedziałem lub punktem.

Rzeczywiście:

Ustawiamy ![]() limitów w ciąg rosnący

limitów w ciąg rosnący

Twierdzenie 10.1

Dowód.

Krok 1. ![]() .

.

Wybierzmy dowolny punkt ![]() z przedziału

z przedziału ![]() .

Mamy następujący układ równań i nierówności

.

Mamy następujący układ równań i nierówności

Zatem

Czyli ![]() jest kursem równowagi.

jest kursem równowagi.

Krok 2. ![]() .

.

Gdy ![]() , to

, to

Zatem

A stąd wynika, że nie wszystkie zlecenia sprzedaży z limitem mniejszym od ![]() mogą być zrealizowane.

mogą być zrealizowane.![]() nie jest kursem równowagi.

nie jest kursem równowagi.

Krok 3. ![]() .

.

Gdy ![]() , to

, to

Zatem

Stąd nie wszystkie zlecenia kupna z limitem większym od ![]() mogą być zrealizowane.

mogą być zrealizowane.![]() nie jest kursem równowagi.

nie jest kursem równowagi.

10.1.2. Wolumen obrotu

Wolumen obrotu przy ustalonym kursie ![]() jest to liczba transakcji, która może być zawarta po tym kursie.

Ponieważ każda transakcja wymaga udziału dwóch stron – kupującego i sprzedającego, to wolumen obrotu

jest równy mniejszej z dwóch liczb:

jest to liczba transakcji, która może być zawarta po tym kursie.

Ponieważ każda transakcja wymaga udziału dwóch stron – kupującego i sprzedającego, to wolumen obrotu

jest równy mniejszej z dwóch liczb:

– liczby ofert kupna po cenie nie mniejszej niż ![]() ,

,

oraz

– liczby ofert sprzedaży po cenie nie wyższej niż ![]()

Twierdzenie 10.2

Każdy kurs równowagi maksymalizuje wolumen obrotu

Dowód.

Niech ![]() kurs równowagi.

kurs równowagi.

Krok 1. ![]() .

.

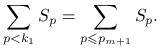

Ponieważ ![]() , a

, a ![]() jest kursem równowagi, to mamy następujący układ nierówności:

jest kursem równowagi, to mamy następujący układ nierówności:

![\sum _{{p\geq x}}K_{p}\leq\sum _{{p>k}}K_{p}\;\;\left\{\begin{array}[]{cccc}\leq&\sum _{{p\leq k}}S_{p}&\leq&\sum _{{p\leq x}}S_{p}\\

&&&\\

\leq&\sum _{{p\geq k}}K_{p}.&&\end{array}\right.](wyklady/rka/mi/mi1211.png) |

Zatem

Krok 2. ![]() .

.

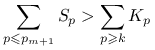

Ponieważ ![]() , a

, a ![]() jest kursem równowagi, to mamy następujący układ nierówności:

jest kursem równowagi, to mamy następujący układ nierówności:

![\sum _{{p\leq x}}S_{p}\leq\sum _{{p<k}}S_{p}\;\;\left\{\begin{array}[]{cccc}\leq&\sum _{{p\geq k}}K_{p}&\leq&\sum _{{p\geq x}}K_{p}\\

&&&\\

\leq&\sum _{{p\leq k}}S_{p}.&&\end{array}\right.](wyklady/rka/mi/mi1177.png) |

Zatem

Wniosek 10.1

Wolumen obrotu jest stały na ![]() .

.

10.1.3. Niezrealizowane transakcje

Oznaczmy przez ![]() i

i ![]() odpowiednio liczbę zleceń kupna i sprzedaży

spełniających limit ceny

odpowiednio liczbę zleceń kupna i sprzedaży

spełniających limit ceny ![]() , ale niemożliwych do zrealizowania,

ponieważ brakuje zleceń przeciwnego typu,

, ale niemożliwych do zrealizowania,

ponieważ brakuje zleceń przeciwnego typu,

Powtarzając rozumowanie z dowodu twierdzenia 10.2, otrzymujemy:

Lemat 10.1

Niech ![]() kurs równowagi.

Jeżeli

kurs równowagi.

Jeżeli ![]() , to

, to ![]() i

i ![]() .

Natomiast jeżeli

.

Natomiast jeżeli ![]() , to

, to ![]() i

i ![]() .

.

Oznaczmy przez ![]() liczbę wszystkich zleceń spełniających limit ceny

liczbę wszystkich zleceń spełniających limit ceny ![]() , ale niemożliwych do zrealizowania,

ponieważ brakuje zleceń przeciwnego typu,

, ale niemożliwych do zrealizowania,

ponieważ brakuje zleceń przeciwnego typu,

Okazuje się, że kursy równowagi nie muszą minimalizować ![]() . W przykładzie pierwszym

. W przykładzie pierwszym

![]() , podczas gdy dla kursu równowagi

, podczas gdy dla kursu równowagi ![]() mamy

mamy ![]() .

.

Lemat 10.2

Jeżeli kurs równowagi ![]() należy do wnętrza przedziału

należy do wnętrza przedziału ![]() , to

, to ![]() i

i ![]() .

W ogólnym przypadku kurs równowagi

.

W ogólnym przypadku kurs równowagi ![]() należy do domknięcia zbioru minimów

należy do domknięcia zbioru minimów ![]() .

.

Dowód.

Niech ![]() będzie przedziałem i

będzie przedziałem i ![]() . Oznacza to brak zleceń z limitem

. Oznacza to brak zleceń z limitem ![]() . Wówczas

. Wówczas

Zatem

Aby zakończyć dowód, wystarczy zauważyć, że dla ![]() (na prawo od

(na prawo od ![]() ) funkcja

) funkcja ![]() jest niemalejąca,

a dla

jest niemalejąca,

a dla ![]() (na lewo) nierosnąca.

(na lewo) nierosnąca.

Lemat 10.3

Niech ![]() , gdzie

, gdzie ![]() liczba akcji w zleceniach kupna. Wówczas:

liczba akcji w zleceniach kupna. Wówczas:

a) Jeżeli ![]() i

i ![]() to

to ![]() .

.

b) Jeżeli ![]() i

i ![]() to

to ![]() .

.

Dowód.

Punkt a.

Wybieramy ![]() , takie, że

, takie, że

i. ![]() ,

,

ii. nie ma zleceń sprzedaży z limitem ceny w przedziale ![]() .

.

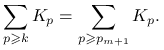

Z i. wynikają następujące nierówności

Z ii. wynika równość

|

Zatem

|

oraz

Ponieważ wolumen obrotu maksymalizuje się zarówno dla ![]() jak i dla

jak i dla ![]() to

to

|

Z powyższych ,,ostrych” nierówności wynika, że suma ![]() jest mniejsza niż oba pierwsze argumenty

jest mniejsza niż oba pierwsze argumenty

![]() , zatem jest równa drugiemu argumentowi pierwszego minimum

, zatem jest równa drugiemu argumentowi pierwszego minimum

|

Podsumowując

|

co kończy dowód implikacji a. Implikację b. dowodzi się analogicznie.

Wniosek 10.2

Jeżeli zbiór kursów równowagi jest jednoelementowy, to jest on punktem brzegowym zbioru ![]()

10.1.4. Wyznaczanie kursu jednolitego

Gdy złożone zlecenia kupna i sprzedaży dopuszczają tylko jeden kurs równowagi (![]() jednopunktowy), to

można ustalić go jako kurs jednolity, po którym zawierane są wszystkie transakcje. W przeciwnym przypadku

jednopunktowy), to

można ustalić go jako kurs jednolity, po którym zawierane są wszystkie transakcje. W przeciwnym przypadku

wybór kursu jednolitego jest bardziej skomplikowany.

Przykłady możliwych algorytmów wyboru kursu jednolitego ![]() .

.

1. Średnia ważona.

Ustalamy liczbę ![]()

Ten schemat jest chętnie wykorzystywany w rozważaniach teoretycznych np. w ,,k-Double Auction Model”.

2. W zależności od kursu odniesienia.

Jako kurs jednolity wybieramy kurs równowagi najbliższy kursowi odniesienia ![]()

![k_{j}=\left\{\begin{array}[]{ccc}p_{m}&\mbox{ gdy }&k_{o}\leq p_{m},\\

k_{o}&\mbox{ gdy }&p_{m}<k_{o}<p_{{m+1}},\\

p_{{m+1}}&\mbox{ gdy }&p_{{m+1}}\leq k_{o}.\end{array}\right.](wyklady/rka/mi/mi1115.png) |

Ten algorytm daje ten sam wynik co schemat stosowany na giełdzie we Frankfurcie ([27] §11).

Kurs odniesienia to zwykle ostatni kurs jednolity lub kurs ostatniej transakcji.

Warto zauważyć, że jeśli ustalimy dyskretny zbiór dopuszczalnych notowań (limitów), to tak wyznaczony kurs równowagi

należy do tego zbioru.

3. W zależności od liczby niezrealizowanych zleceń spełniających limit ceny i od kursu odniesienia ![]() .

.

Ustalamy dyskretny zbiór dopuszczalnych notowań ![]() . Wybieramy te

. Wybieramy te ![]() , które

minimalizują liczbę niezrealizowanych zleceń spełniających limit ceny. A następnie spośród nich ten, który

minimalizuje moduł różnicy kursu jednolitego i kursu odniesienia:

, które

minimalizują liczbę niezrealizowanych zleceń spełniających limit ceny. A następnie spośród nich ten, który

minimalizuje moduł różnicy kursu jednolitego i kursu odniesienia:

i. ![]() ,

,

ii. ![]() ,

,

WARSET (system komputerowy obsługujący Giełdę Papierów Wartościowych w Warszawie)

wyznacza kurs jednolity taki sam jak ostatni z podanych

algorytmów.

Algorytm ten może prowadzić do innych wyników niż algorytm zamieszczony w

regulaminie giełdy ([36] §136), który nakazuje maklerowi kolejno:

1. Maksymalizować wolumen obrotu.

2. Minimalizować liczbę niezrealizowanych zleceń spełniających limit ceny.

3. Minimalizować moduł różnicy kursu jednolitego i kursu odniesienia.

Z drugiej strony w ,,szczegółowych zasadach obrotu giełdowego” ([44] §VI.7) jest zapisane, że ma to być kurs równowagi. Niestety nie zawsze kurs wyznaczony zgodnie z punktami 1, 2 i 3, jest kursem równowagi (patrz zadanie 10.4).

Dlatego w opisie WARSET-u ([47]) zaproponowano wprowadzenie czwartego punktu:

4. Wyznaczyć kurs równowagi najbliższy kursowi wyznaczonemu w punkcie 3.

Zauważmy, że alternatywnym rozwiązaniem byłoby dodanie punktu 2':

2'. Spośród kursów wyznaczonych w punktach 1 i 2 wybrać kursy równowagi.

10.2. Notowania ciągłe

W czasie notowań ciągłych kupujący i sprzedający składają zlecenia, które po przekazaniu na giełdę są realizowane na bieżąco,

pod warunkiem zgodności cen, lub trafiają do arkusza zleceń i oczekują ofert przeciwnych o odpowiedniej cenie, umożliwiających zawarcie transakcji.

Przy realizacji zleceń obowiązują dwa priorytety: cena i czas złożenia zlecenia.

Oznacza to, że w przypadku gdy czekają na realizację dwa zlecenia po identycznej cenie,

jako pierwsze realizowane jest to, które zostało przekazane na giełdę wcześniej. Transakcje są zawierane po cenie

zlecenia oczekującego.

10.2.1. Arkusz zleceń

Po fazie fixingu na otwarciu wszystkie niezrealizowane zlecenia, które nie zostały wycofane przez inwestorów, są umieszczane w arkuszu zleceń. Po uporządkowaniu zleceń według limitów arkusz wygląda następująco:

| Limit | Kupno | Sprzedaż |

| … | – | … |

| – | ||

| – | ||

| – | ||

| - | ||

| - | ||

| - | ||

| … | – | … |

Załóżmy, że zostało złożone nowe zlecenie sprzedaży: ![]() akcji z limitem ceny

akcji z limitem ceny ![]() .

.![]() Jeżeli limit ceny

Jeżeli limit ceny ![]() jest większy od najwyższego limitu kupna

jest większy od najwyższego limitu kupna ![]() , to zlecenia nie można zrealizować

i zostaje ono umieszczone w całości w arkuszu zleceń.

, to zlecenia nie można zrealizować

i zostaje ono umieszczone w całości w arkuszu zleceń.![]() Jeżeli limit ceny

Jeżeli limit ceny ![]() jest nie większy od najwyższego limitu kupna

jest nie większy od najwyższego limitu kupna ![]() , to zlecenia zostaje zrealizowane

po kursie

, to zlecenia zostaje zrealizowane

po kursie ![]() –

całkowicie, gdy

–

całkowicie, gdy ![]() , lub częściowo, gdy

, lub częściowo, gdy ![]() .

Zrealizowane zlecenia kupna zostają usunięte z arkusza.

Gdy

.

Zrealizowane zlecenia kupna zostają usunięte z arkusza.

Gdy ![]() , to pozostałą część zlecenia sprzedaży traktuje się jak nowe zlecenie

(

, to pozostałą część zlecenia sprzedaży traktuje się jak nowe zlecenie

(![]() akcji z limitem ceny

akcji z limitem ceny ![]() )

i powtarza powyższe kroki.

)

i powtarza powyższe kroki.

W przypadku zleceń kupna postępuje się podobnie.

10.3. Ćwiczenia

Ćwiczenie 10.1

Złożono dwa zlecenia kupna:

a) 5 akcji z limitem ceny 10 zł;

b) 12 akcji z limitem ceny 30 zł;

oraz trzy zlecenia sprzedaży:

c) 10 akcji z limitem ceny 10 zł;

d) 10 akcji z limitem ceny 20 zł;

e) 5 akcji z limitem ceny 30 zł.

Wyznaczyć kurs(y) równowagi, wolumen obrotu i liczbę niezrealizowanych transakcji spośród transakcji spełniających

limit ceny. Ponadto sprawdzić, które zlecenia zostaną zrealizowane.

Rozwiązanie.

Porządkujemy zlecenia według limitu ceny.

| Limit | Kupno | Sprzedaż |

|---|---|---|

| 30 | 12 | 5 |

| 20 | – | 10 |

| 10 | 5 | 10 |

| Razem | 17 | 25 |

Odpowiedź.

Kurs równowagi wynosi 20 zł. Przy tym kursie zlecenia b i c zostają zrealizowane w całości,

zlecenie d częściowo (tylko 2 akcje), a zlecenia a i e pozostają nie zrealizowane.

Wolumen obrotu wyniósł 12 akcji. Liczba niezrealizowanych transakcji spośród transakcji spełniających

limit ceny wyniosła 8 zł.

Ćwiczenie 10.2

Złożono dwa zlecenia kupna:

a) 5 akcji z limitem ceny 10 zł;

b) 12 akcji z limitem ceny 30 zł;

oraz trzy zlecenia sprzedaży:

c) 12 akcji z limitem ceny 10 zł;

d) 10 akcji z limitem ceny 20 zł;

e) 5 akcji z limitem ceny 30 zł.

Wyznaczyć zbiór kursów równowagi.

Rozwiązanie.

Porządkujemy zlecenia według limitu ceny.

| Limit | Kupno | Sprzedaż |

|---|---|---|

| 30 | 12 | 5 |

| 20 | – | 10 |

| 10 | 5 | 12 |

| Razem | 17 | 27 |

Otrzymujemy ![]() ,

,

Odpowiedź.

Zatem ![]() . Każdy kurs z przedziału

. Każdy kurs z przedziału ![]() jest kursem równowagi.

jest kursem równowagi.

Ćwiczenie 10.3

Kurs odniesienia wynosi 120 zł, krok notowania 0.5 zł.

Złożono trzy zlecenia kupna:

– 5 akcji z limitem ceny 119 zł;

– 15 akcji z limitem ceny 121 zł;

– 15 akcji z limitem ceny 122 zł;

oraz dwa zlecenia sprzedaży:

– 20 akcji z limitem ceny 118 zł oraz

– 5 akcji z limitem ceny 119 zł.

Wyznaczyć zbiór kursów równowagi.

Rozwiązanie.

| Limit | Kupno | Sprzedaż | Kumulacja |

| 122 | 15 | – | 60 |

| 121 | 15 | – | 45 |

| 119 | 5 | 5 | 30 |

| 118 | – | 20 | 20 |

| Razem | 35 | 25 |

Ponieważ łącznie było ofert kupna na 35 akcji, to kurs równowagi jest wyznaczony jednoznacznie i wynosi 121 zł

(![]() ).

).

Odpowiedź.

Kurs równowagi jest wyznaczony jednoznacznie i wynosi 121.

Ćwiczenie 10.4

Dla tych samych zleceń co w zadaniu 10.3, wiedząc, że kurs odniesienia wynosi 120 zł a krok notowania 0.5 zł wyznaczyć kurs jednolity zgodnie z regulaminem giełdy. Sprawdzić, czy jest on kursem równowagi.

Rozwiązanie.

| Limit | Kupno | Sprzedaż | Wolumen | NR |

| Skumulowane | ||||

| 122 | 15 | 25 | 15 | 10 |

| 121.5 | 15 | 25 | 15 | 10 |

| 121 | 30 | 25 | 25 | 5 |

| 120.5 | 30 | 25 | 25 | 5 |

| 120 | 30 | 25 | 25 | 5 |

| 119.5 | 30 | 25 | 25 | 5 |

| 119 | 35 | 25 | 25 | 10 |

| 118.5 | 35 | 20 | 20 | 15 |

| 118 | 35 | 20 | 20 | 15 |

Zatem wolumen maksymalizują następujące kursy:

119, 119.5, 120, 120.5, 121.

Liczbę niezrealizowanych transakcji minimalizują kursy:

119.5, 120, 120.5, 121.

Spośród nich najbliższy kursowi odniesienia jest 120, który nie jest kursem równowagi.

Odpowiedź.

Kurs jednolity wyznaczony zgodnie z regulaminem giełdy wynosi 120 zł, ale nie jest on kursem równowagi.

Ćwiczenie 10.5

O godzinie 11:00 w arkuszu zleceń było 7 zleceń kupna (w zł)

| limit ceny | 31 | 31,3 | 31,5 | 31,5 | 31,5 | 31,8 | 31,9 |

|---|---|---|---|---|---|---|---|

| liczba akcji | 500 | 500 | 415 | 1000 | 2000 | 400 | 600 |

i 7 zleceń sprzedaży (w zł)

| limit ceny | 32 | 32,3 | 32,5 | 32,6 | 32,7 | 32,8 | 33 |

|---|---|---|---|---|---|---|---|

| liczba akcji | 19 | 1650 | 1451 | 3986 | 1200 | 1000 | 299 |

O godzinie 11:05 inwestor X złożył zlecenie kupna 200 akcji z limitem 31,8 zł. Między 11:00 a 12:00, oprócz jego zlecenia, złożone zostały tylko następujące zlecenia:

| czas | 11:10 | 11:20 | 11:30 | 11:35 | 11:45 |

| K | S | S | S | K | |

| limit ceny | 32,2 | 31,9 | 31,5 | 31,9 | 32,5 |

| liczba akcji | 50 | 400 | 700 | 200 | 100 |

Czy zlecenie inwestora X zostało zrealizowane do godziny 11:55?

Jaki był kurs ostatniej zrealizowanej przed 12:00 transakcji?

Rozwiązanie.O 11:05 najlepszy oczekujący kurs sprzedaży wynosił 32 zł, zatem zlecenie inwestora X nie mogło być zrealizowane

i zostało umieszczone

w arkuszu zleceń.

Zlecenie kupna z godziny 11:10 zostało zrealizowane częściowo (19 akcji), a pozostała część (31 akcji)

została umieszczona w arkuszu zleceń.

W efekcie zlecenie inwestora X znalazło się na 4 miejscu po następujących zleceniach kupna:

31 akcji po 32,2 zł, 600 po 31,9 zł i 400 po 31,8 zł.

Zlecenia sprzedaży z godziny 11:20 i 11:30 zostały zrealizowane całkowicie w momencie złożenia.

W szczególności o 11:30 zrealizowano część zlecenia inwestora X. Zakupił on 69 akcji po kursie 31,8 zł.

Zlecenie sprzedaży z godziny 11:35 nie moglo być zrealizowane i zostało w całości umieszczone

w arkuszu zleceń (jako najlepsze oczekujące zlecenie sprzedaży).

Zlecenie kupna z godziny 11:45 zostało zrealizowane całkowicie po najlepszym oczekującym kursie sprzedaży,

czyli po 31,9 zł.

Odpowiedź.

Wyniki do godziny 12:00 były następujące:

Zlecenie inwestora X zostało zrealizowane częściowo. Zakupił on tylko 69 akcji.

Natomiast kurs ostatniej transakcji wyniósł 31,9 zł.