Zagadnienia

11. Giełda. Rynek akcji – cd

11.1. Indeksy giełdowe

11.1.1. Wprowadzenie

Indeks giełdowy jest

miernikiem zmian cen papierów wartościowych, obejmującym wszystkie papiery wartościowe danego typu

lub ich wybraną grupę. Ma on za zadanie przedstawienie tendencji cenowych na giełdzie.

Zwykle jest to wielokrotność średniej z cen wybranej grupy papierów wartościowych.

Dobry indeks giełdowy powinien spełniać następujące warunki:

-

wskazywać zmiany jakie zaszły w cenach akcji (papierów wartościowych); tzn.

rosnąć, gdy rosną ceny większości akcji, a gdy maleją – maleć;

wskazywać zmiany jakie zaszły w cenach akcji (papierów wartościowych); tzn.

rosnąć, gdy rosną ceny większości akcji, a gdy maleją – maleć; -

opierać się na stosunkowo dużej liczbie akcji, reprezentujących przeważającą część akcji, którymi obraca się na danej giełdzie;

-

nie zależeć od cen akcji, a jedynie od ich zmian spowodowanych sytuacją na rynku.

Większość indeksów jest skonstruowana według następującego schematu:

gdzie:![]() – wartość (kapitalizacja) portfela indeksu w chwili

– wartość (kapitalizacja) portfela indeksu w chwili ![]() ,

,![]() – liczba akcji

– liczba akcji ![]() -tej spółki w portfelu indeksu,

-tej spółki w portfelu indeksu,![]() – kurs akcji

– kurs akcji ![]() -tej spółki w chwili (dniu)

-tej spółki w chwili (dniu) ![]() ,

,![]() i

i ![]() – wartość początkowa (bazowa) indeksu i jego portfela,

– wartość początkowa (bazowa) indeksu i jego portfela,![]() – współczynnik (dzielnik) korygujący.

– współczynnik (dzielnik) korygujący.

Portfel indeksu może podlegać skokowym zmianom,

co nazywamy korektą albo rewizją składu indeksu.

Aby zniwelować

wpływ tych zmian na wartość indeksu

stosuje się współczynnik korygujący.

W przypadku niektórych indeksów, współczynnik korygujący

niweluje również wpływ wypłat dywidend i realizacji praw poboru na ceny akcji.

Nowy współczynnik korygujący wyznacza się tak, by uniknąć skoków indeksu spowodowanych

w/w nierynkowymi przyczynami. Jeśli ![]() moment ostatniego notowania indeksu przed zmianami,

a

moment ostatniego notowania indeksu przed zmianami,

a ![]() pierwszy po zmianach, to

pierwszy po zmianach, to

gdzie:

![]() – wartość w momencie

– wartość w momencie ![]() nowego portfela indeksu (być może po odliczeniu dywidend itp.).

nowego portfela indeksu (być może po odliczeniu dywidend itp.).

W okresach pomiędzy zmianami współczynnik korygujący pozostaje stały. Zachodzi wówczas proporcja

Czyli stopa wzrostu indeksu jest taka sama jak stopa zwrotu jego portfela.

11.1.2. Typy indeksów

Indeksy różnią się przede wszystkim sposobem ustalania składu portfela.

Na GPW w Warszawie mamy następujące przypadki:

a. Indeks zawiera akcje wszystkich (liczących się) spółek notowanych na giełdzie – WIG.

b. Indeks zawiera akcje wszystkich (liczących się) spółek notowanych w danym sektorze – WIGsektor.

c. Indeks zawiera akcje określonej liczby spółek wg. rankingu - WIG20, mWIG40, sWIG80.

d. Indeks zawiera akcje wybrane według innych zasad – RESPECT, DWS-MS.

Wg innej klasyfikacji indeksy dzielimy na dochodowe i cenowe.

Indeks nazywa się dochodowym, gdy

zmiana kursu akcji wchodzących w skład portfela indeksu spowodowana ustaleniem praw do dywidendy jest niwelowana przez zmianę współczynnika korygującego. W przeciwnym

przypadku indeks nazywa się cenowym.

11.1.3. Indeksy na GPW w Warszawie

Omówimy teraz najważniejsze indeksy stosowane na giełdzie warszawskiej.

11.1.3.1. WIG – Warszawski Indeks Giełdowy

WIG to główny indeks na GPW w Warszawie, obejmujący wszystkie liczące się notowane spółki

i wyznaczany od pierwszej sesji Giełdy Warszawskiej w dniu 16 kwietnia 1991 roku.

WIG jest indeksem dochodowym, czyli uwzględniającym dywidendy i prawa poboru. Liczba spółek wchodzących w skład tego indeksu zmienia się dość nieregularnie. Przykładowo w dniu 21.07.2004 WIG obejmował 102 spółki, a w dniu 12.11.2002 – 79. W poprzednich latach było ich więcej, np. 96 w roku 1998.

W skład indeksu WIG mogą wejść spółki, które spełnią następujące kryteria podstawowe:![]() liczba akcji spółki w wolnym obrocie6http://www.gpw.pl/pub/files/PDF/opis_indeksow/WIG20/freefloat.pdf

jest większa od 10%,

liczba akcji spółki w wolnym obrocie6http://www.gpw.pl/pub/files/PDF/opis_indeksow/WIG20/freefloat.pdf

jest większa od 10%,![]() wartość akcji spółki w wolnym obrocie jest większa od 1 mln EUR,

wartość akcji spółki w wolnym obrocie jest większa od 1 mln EUR,![]() spółka nie może być oznaczona w sposób szczególny.

spółka nie może być oznaczona w sposób szczególny.

Indeks jest ważony wartością rynkową notowanych akcji. Pakiety akcji uczestników wszystkich indeksów wyznaczane są w oparciu o liczbę akcji w wolnym obrocie i zaokrąglane do pełnych tysięcy akcji. Udział pojedynczej spółki jest ograniczany do 10%, a jednego sektora do 30% wartości portfela indeksu (w dniu ustalania składu indeksu). Pakiety spółek, których udziały przekraczają limity są zmniejszane.

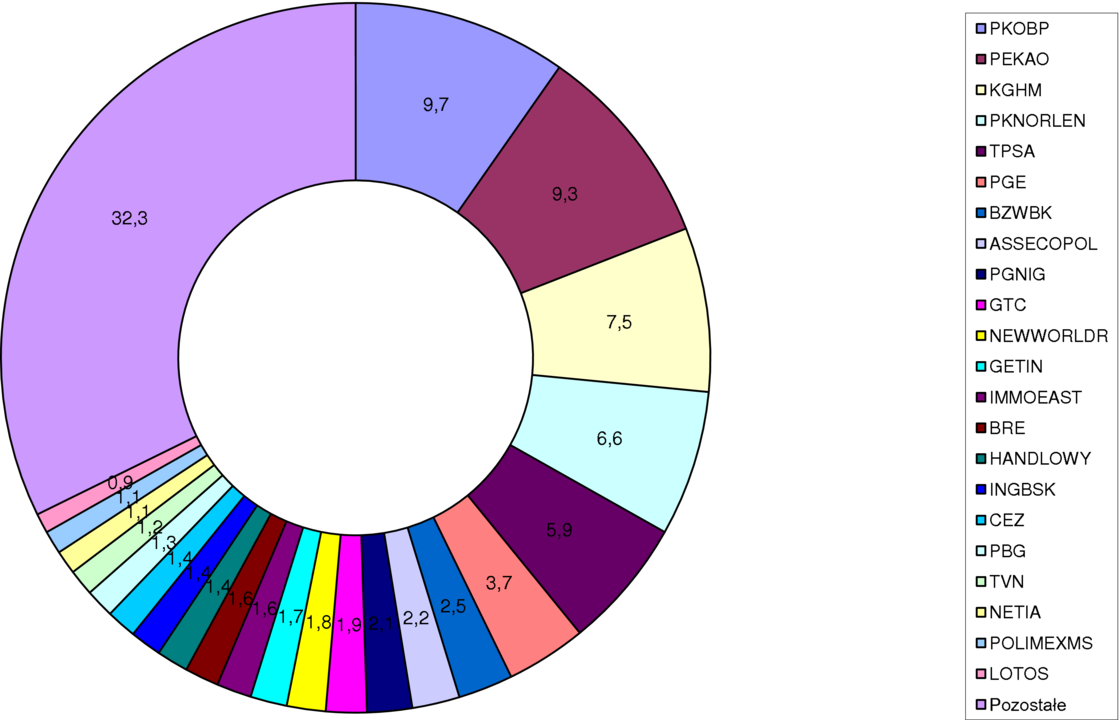

Przykładowo skład portfela indeksu w dniu 29 listopada 2002 roku był następujący:

| lp. | spółka | wartość rynkowa | udział |

|---|---|---|---|

| pakietu (zł) | w portfelu (%) | ||

| 1 | TPSA | 3 936 842 000 | 10,31 |

| 2 | PEKAO | 3 881 195 200 | 10,16 |

| 3 | PKNORLEN | 3 804 664 600 | 9,96 |

| 4 | KGHM | 2 820 000 000 | 7,38 |

| 5 | BPHPBK | 2 705 703 000 | 7,08 |

| 6 | SWIECIE | 1 705 000 000 | 4,46 |

| 7 | PROKOM | 1 692 817 500 | 4,43 |

| 8 | AGORA | 1 521 313 000 | 3,98 |

| 9 | BZWBK | 1 253 296 800 | 3,28 |

| 10 | STOMIL | 1 026 194 000 | 2,69 |

| 11 | BIG | 1 003 142 700 | 2,63 |

| 12 | INGBSK | 946 720 000 | 2,48 |

| 13 | ORBIS | 840 905 250 | 2,2 |

| 14 | ZYWIEC | 827 455 000 | 2,17 |

| 15 | BUDIMEX | 777 994 000 | 2,04 |

| 16 | BRE | 756 027 900 | 1,98 |

| 17 | HANDLOWY | 706 428 800 | 1,85 |

| 18 | DEBICA | 665 304 600 | 1,74 |

| 19 | COMPLAND | 584 208 400 | 1,53 |

| 20 | KETY | 508 585 500 | 1,33 |

| … | ….. | …. | … |

Aktualny skład indeksu WIG jest dostępny na stronie Giełdy Papierów Wartościowych w Warszawie:

http://www.gpw.pl/portfele_indeksow#WIG

Indeks WIG jest wyznaczany według następującej formuły:

gdzie:![]() – kapitalizacja portfela indeksu w trakcie sesji w chwili

– kapitalizacja portfela indeksu w trakcie sesji w chwili ![]() ;

;![]() – kapitalizacja portfela indeksu w dniu bazowym (16 kwietnia 91) – 57 140 000 zł;

– kapitalizacja portfela indeksu w dniu bazowym (16 kwietnia 91) – 57 140 000 zł;![]() – wartość indeksu w dniu bazowym – 1000,0 pkt;

– wartość indeksu w dniu bazowym – 1000,0 pkt;![]() – współczynnik korygujący na sesji

– współczynnik korygujący na sesji ![]() ;

;

Przykładowy współczynnik korygujący (14 maja 2010): 71,67998658.

Przykładowa wartość indeksu (14 maja 2010, zamknięcie): 41 075,45 pkt.

Zadaniem współczynnika korygującego ![]() jest eliminacja wpływu nierynkowych

zmian kapitalizacji na poziom indeksu.

jest eliminacja wpływu nierynkowych

zmian kapitalizacji na poziom indeksu.

gdzie:![]() – wartość dywidend z akcji, które na sesji

– wartość dywidend z akcji, które na sesji ![]() po raz ostatni były notowane z dywidendą,

po raz ostatni były notowane z dywidendą,![]() – wartość teoretyczna praw poboru z akcji, które na sesji

– wartość teoretyczna praw poboru z akcji, które na sesji ![]() po raz ostatni były notowane z prawem poboru,

po raz ostatni były notowane z prawem poboru,![]() – wartość rynkowa akcji wprowadzanych (+), bądź wycofywanych (–) z portfela indeksu po sesji

– wartość rynkowa akcji wprowadzanych (+), bądź wycofywanych (–) z portfela indeksu po sesji ![]() ;

dotyczy to zarówno zwiększania pakietów akcji spółek wcześniej uczestniczących w indeksie,

jak i spółek jeszcze nie uczestniczących.

;

dotyczy to zarówno zwiększania pakietów akcji spółek wcześniej uczestniczących w indeksie,

jak i spółek jeszcze nie uczestniczących.

Rewizje kwartalne. Okresowe zmiany w portfelu indeksu (zmiana listy uczestników indeksu oraz wyznaczenie wielkości pakietów akcji) przeprowadza się raz na kwartał w trzeci piątek marca, czerwca, września i grudnia po zakończeniu sesji giełdowej.

11.1.3.2. WIG20, mWIG40 i sWIG80

Index WIG20 obejmuje 20 najważniejszych spółek notowanych

na rynku podstawowym GPW w Warszawie.

Wyznacza się go od 16 kwietnia 1994.

Indeks mWIG40 jest obliczany od 31 grudnia 1997 roku i obejmuje 40 średnich

spółek notowanych na Giełdzie. Do dnia 16 marca 2007 r. indeks nosił nazwę

MIDWIG.

Indeks sWIG80 jest obliczany od 31 grudnia 1994 roku i obejmuje 80 małych spółek

notowanych na Giełdzie. Do dnia 16 marca 2007 r. indeks nosił nazwę WIRR.

Wszystkie trzy indeksy są indeksami cenowymi, nie uwzględniającymi dochodów z tytułu dywidend. Prawo poboru wiąże się z usunięciem danej spółki z indeksu na pierwszej sesji „bez prawa poboru”, jeśli kurs akcji notowanych po raz pierwszy „bez prawa poboru” jest niższy niż ostatni kurs zamknięcia.

Ponadto indeksy WIG20 i mWIG40 są instrumentami bazowymi dla kontraktów terminowych, a indeks WIG20 również dla opcji i jednostek indeksowych notowanych na Giełdzie Warszawskiej

Indeksy WIG20, mWIG40 i sWIG80 oblicza się według następującej formuły:

gdzie:![]() – kapitalizacja portfela indeksu w trakcie sesji w chwili

– kapitalizacja portfela indeksu w trakcie sesji w chwili ![]() ,

,![]() – kapitalizacja portfela indeksu w dniu bazowym:

– kapitalizacja portfela indeksu w dniu bazowym:

WIG20 – 16 kwietnia 1994 r, 136 322,90 zł,

mWIG40 – 31 grudnia 1997 r, 2 337 536,00 zł,

sWIG80 – 31 grudnia 1994 r, 30 140,17 zł.![]() – wartość indeksu w dniu bazowym, 1000,0 pkt.

– wartość indeksu w dniu bazowym, 1000,0 pkt.![]() – współczynnik korygujący.

– współczynnik korygujący.

Przykładowe wartości (20 maja 2010, zamknięcie):![]() ,

, ![]() ,

,![]() ,

, ![]() ,

,![]() ,

, ![]() .

.

Współczynnik korygujący ![]() wprowadzono w celu wyeliminowania wpływu

zmian kompozycji portfela indeksu na poziom indeksu.

Wyznacza się go podczas każdej zmiany kompozycji portfela indeksu.

wprowadzono w celu wyeliminowania wpływu

zmian kompozycji portfela indeksu na poziom indeksu.

Wyznacza się go podczas każdej zmiany kompozycji portfela indeksu.

gdzie:![]() – kapitalizacja portfela indeksu po zmianie składu portfela indeksu,

– kapitalizacja portfela indeksu po zmianie składu portfela indeksu,![]() – kapitalizacja portfela indeksu przed zmianą składu portfela,

– kapitalizacja portfela indeksu przed zmianą składu portfela,![]() – dotychczasowa wartość współczynnika korygującego,

– dotychczasowa wartość współczynnika korygującego,![]() – nowa wartość współczynnika korygującego, która będzie obowiązywać na następnej sesji.

– nowa wartość współczynnika korygującego, która będzie obowiązywać na następnej sesji.

Aktualny skład indeksów WIG20, mWIG40 i sWIG80 jest dostępny na stronie Giełdy Papierów Wartościowych w Warszawie:

http://www.gpw.pl/portfele_indeksow#WIG20,

http://www.gpw.pl/portfele_indeksow#mWIG40,

http://www.gpw.pl/portfele_indeksow#sWIG80.

Dla indeksów WIG20, mWIG40 i sWIG80 tworzony jest jeden, wspólny ranking,

który obejmuje spółki notowane na podstawowym rynku akcji.

Oficjalny ranking sporządzany jest co 3 miesiące i publikowany w Cedule Giełdy Warszawskiej

(dostępnej na stronie internetowej GPW).

W rankingu uwzględnia się

spółki, które spełnią następujące kryteria podstawowe:![]() liczba akcji spółki w wolnym obrocie jest większa od 10%,

liczba akcji spółki w wolnym obrocie jest większa od 10%,![]() wartość akcji spółki w wolnym obrocie jest większa od 1 mln EUR,

wartość akcji spółki w wolnym obrocie jest większa od 1 mln EUR,![]() spółka nie może być oznaczona w sposób szczególny.

spółka nie może być oznaczona w sposób szczególny.

Ranking tworzony jest według stanu na ostatni dzień stycznia, kwietnia, lipca i października. Punkty rankingowe spółek oblicza się jako średnią ważoną procentowego udziału spółki w łącznych obrotach oraz jako procentowy udział w łącznej wartości wszystkich spółek uwzględnianych w rankingu.

gdzie:![]() – punkty rankingowe spółki

– punkty rankingowe spółki ![]() ,

,![]() – procentowy udział akcji spółki

– procentowy udział akcji spółki ![]() w łącznych obrotach akcjami

spółek uczestniczących w rankingu, obliczany za okres 12 miesięcy dla rewizji i 3 miesięcy dla korekty,

w łącznych obrotach akcjami

spółek uczestniczących w rankingu, obliczany za okres 12 miesięcy dla rewizji i 3 miesięcy dla korekty,![]() – procentowy udział wartości spółki

– procentowy udział wartości spółki ![]() w wartości spółek uczestniczących w rankingu.

w wartości spółek uczestniczących w rankingu.

W skład indeksu WIG20 wybiera się 20 spółek o najwyższym rankingu, z zastrzeżeniem, że w indeksie WIG20 nie może uczestniczyć więcej niż 5 spółek z jednego sektora giełdowego. Spośród spółek, które nie weszły w skład indeksu WIG20 kolejno (wg rankingu) wybiera się 40 wchodzących w skład indeksu mWIG40 i 80 wchodzących w skład indeksu sWIG80.

Pakiety akcji uczestników indeksu wyznaczane są w oparciu o liczbę akcji w wolnym obrocie i zaokrąglane do pełnych tysięcy akcji. Ponadto, wielkość pakietu akcji jest redukowana proporcjonalnie na dzień rankingu, jeżeli wartość akcji danej spółki znajdującej się w portfelu indeksu przekracza 10% jego wartości.

Zmiany składów portfeli indeksów WIG20, mWIG40 i sWIG80 (nie licząc korekt nadzwyczajnych) są przeprowadzane cztery razy w roku.

W trzeci piątek marca przeprowadza się operację regulacji udziału spółek w portfelu poprzez zmiany

wielkości pakietów akcji dla wszystkich spółek, które uczestniczą w indeksie (roczna rewizja portfela).

Operacja ta ma na celu dostosowanie udziału spółek w indeksie do udziału w rankingu (zmodyfikowanym) WIG20.

Podczas sporządzania rankingu udział spółki w łącznych obrotach obliczany jest za okres 12 miesięcy.

Częściowe zmiany – korekty kwartalne przeprowadza się w trzeci piątek czerwca,

września i grudnia.

Poniżej ranking indeksu WIG20 na dzień 31 października 2002.

| Miej- | Spółka | Udział | Udział | R(i) | F(i) | Uczestnik |

|---|---|---|---|---|---|---|

| sce | w | w ka- | indeksu | |||

| obrotach | pitalizacji | WIG20 | ||||

| 1 | TPSA | 21,77 | 19,69 | 20,93 | 7,5 | tak |

| 2 | PEKAO | 20,03 | 22,09 | 20,85 | 7,5 | tak |

| 3 | PKNORLEN | 16,69 | 17,18 | 16,89 | 7,5 | tak |

| 4 | BPHPBK | 6,26 | 6,17 | 6,22 | 5,61 | tak |

| 5 | KGHM | 6,69 | 3,12 | 5,26 | 5,13 | tak |

| 6 | BZWBK | 4,5 | 4,59 | 4,53 | 4,53 | tak |

| 7 | AGORA | 3,72 | 5,69 | 4,51 | 4,51 | tak |

| 8 | PROKOM | 5,22 | 3,06 | 4,36 | 4,36 | tak |

| 9 | BRE | 4,99 | 2,67 | 4,06 | 4,06 | tak |

| 10 | COMPLAND | 3,11 | 1,73 | 2,56 | 2,56 | tak |

| 11 | BIG | 0,96 | 2,71 | 1,66 | 1,66 | tak |

| 12 | SOFTBANK | 2,06 | 0,37 | 1,38 | 1,38 | tak |

| 13 | ORBIS | 0,66 | 1,45 | 0,98 | 0,98 | tak |

| 14 | INGBSK | 0,25 | 1,81 | 0,88 | 0,88 | nie |

| 15 | KREDYTB | 0,27 | 1,5 | 0,76 | 0,76 | nie |

| 16 | BUDIMEX | 0,61 | 0,87 | 0,71 | 0,71 | tak |

| 17 | SWIECIE | 0,15 | 1,16 | 0,55 | 0,55 | tak |

| 18 | KETY | 0,24 | 0,94 | 0,52 | 0,52 | tak |

| 19 | DEBICA | 0,28 | 0,7 | 0,45 | 0,45 | po 20.12.02 |

| 20 | NETIA | 0,54 | 0,19 | 0,4 | 0,4 | nie |

| 21 | PGF | 0,13 | 0,76 | 0,38 | 0,38 | tak |

| 22 | COMARCH | 0,3 | 0,27 | 0,29 | 0,29 | tak |

| 23 | JELFA | 0,12 | 0,51 | 0,28 | 0,28 | nie |

| 24 | ECHO | 0,21 | 0,2 | 0,2 | 0,2 | nie |

| 25 | POLIFARBC | 0,16 | 0,27 | 0,2 | 0,2 | nie |

| 26 | AMICA | 0,08 | 0,29 | 0,16 | 0,16 | tak |

| …. | … | … | … | … | … | … |

11.1.3.3. Subindeksy sektorowe

Giełda oblicza wartości następujących subindeksów sektorowych indeksu WIG:

WIG-banki (od 31 grudnia 1998 roku),

http://www.gpw.pl/portfele_indeksow#WIG-BANKI,

WIG-budownictwo (od 31 grudnia 1998 roku),

http://www.gpw.pl/portfele_indeksow#WIG-BUDOW,

WIG-chemia (od 19 września 2008 roku),

http://www.gpw.pl/portfele_indeksow#WIG-CHEMIA,

WIG-deweloperzy (od 15 czerwca 2007 roku),

http://www.gpw.pl/portfele_indeksow#WIG-DEWEL,

WIG-energia (od 31 grudnia 2009 roku),

http://www.gpw.pl/portfele_indeksow#WIG-ENERGIA,

WIG-informatyka (od 31 grudnia 1998 roku),

http://www.gpw.pl/portfele_indeksow#WIG-INFO,

WIG-media (od 31 grudnia 2004 roku),

http://www.gpw.pl/portfele_indeksow#WIG-MEDIA,

WIG-paliwa (od 31 grudnia 2005 roku),

http://www.gpw.pl/portfele_indeksow#WIG-PALIWA,

WIG-spożywczy (od 31 grudnia 1998 roku),

http://www.gpw.pl/portfele_indeksow#WIG-SPOZYW,

WIG-telekomunikacja (od 31 grudnia 1998 roku),

http://www.gpw.pl/portfele_indeksow#WIG-TELKOM.

W dniu bazowym wartość wszystkich subindeksów była równa ówczesnej wartości indeksu WIG Wartości subindeksów pozwalają ocenić efektywność inwestowania w spółki z różnych sektorów gospodarczych. W portfelach subindeksów znajdują się takie same pakiety jak w portfelu indeksu WIG, ale wybrane na podstawie kryterium sektorowego. Subindeksy sektorowe opierają się na metodologii indeksu WIG i uwzględniają dochody z tytułu dywidend i praw poboru.

Ponadto notowany jest również indeks RESPECT (od 31 grudnia 2008 roku) obejmujący spółki odpowiedzialne społecznie, które otrzymały oceny z najwyższej klasy RESPECT Rating http://www.gpw.pl/portfele_indeksow#RESPECT.

11.1.3.4. DWS MS

Indeks Investor MS (dawniej DWS MS) jest przykładem indeksu prywatnego, którego notowania są publikowane przez GPW.

Właścicielem praw do Indeksu Investor MS jest

Investors TFI S.A. (dawniej DWS Polska TFI S.A.) z siedzibą w Warszawie.

Jego głównym celem jest ocena wyników inwestycyjnych (tzw. benchmark) funduszu

Investor TOP 25 Małych Spółek FIO

(dawniej DWS Polska FIO TOP25 Małych Spółek).

Jest to indeks dochodowy, uwzględniający dochody z tytułu dywidend i praw poboru.

Skład portfela indeksu Investor MS jest wyznaczany zgodnie z następującymi regułami:

-

1. Kryteria selekcji spółek:

-

Kapitalizacja spółki jest mniejsza od wartości pierwszego decyla kapitalizacji spółek,

tj. mniejsza od kapitalizacji każdej ze spółek spośród 10% liczby spółek o najwyższej kapitalizacji giełdowej;

-

Kapitalizacja spółki jest większa lub równa wartości siódmego decyla, tj. większa od kapitalizacji każdej

spośród 30% liczby spółek o najniższej kapitalizacji giełdowej.

-

-

Uczestnicy indeksu powinni spełniać dodatkowe kryteria selekcji:

-

Akcje w wolnym obrocie (tzw. free-float) – akcje spółki znajdujące się w wolnym obrocie

zgodnie z metodologią GPW stanowią co najmniej 10% całkowitej liczby jej akcji.

-

Sytuacja finansowa – spółka w ostatnim sprawozdaniu finansowym wykazała dodatnią

wartość kapitałów własnych i przeciwko niej nie zostało rozpoczęte postępowanie układowe lub upadłościowe.

-

Przestrzeganie zasad ładu korporacyjnego (tzw. Corporate Governance) i obowiązków informacyjnych – spółki,

które nie naruszają zasad ładu korporacyjnego oraz należycie wypełniają obowiązki informacyjne.

Powodem wykluczenia spółki z indeksu może być również nałożenie kary przez Komisję Papierów Wartościowych i Giełd za nieprzestrzeganie obowiązków informacyjnych, stwierdzenie naruszenia zasad ładu korporacyjnego przez Sąd Rynku Kapitałowego lub decyzja Zarządu Giełdy o specjalnym oznaczeniu spółki w Cedule Giełdy Warszawskiej z uwagi na powyższe.

-

-

2. Udziały w indeksie:

-

Pakiet akcji spółki w portfelu indeksu stanowi liczba akcji znajdujących się w wolnym obrocie

(tzw. free-float) i wprowadzonych do obrotu giełdowego.

-

Udział akcji jednej spółki w portfelu indeksu jest ograniczany do 7,5%.

-

Przy ustalaniu udziałów spółek w indeksie nie stosuje się ograniczeń ze względu na dywersyfikację sektorową.

-

Wartość indeksu obliczana jest na podstawie kapitalizacji portfela indeksu, współczynnika korygującego

i danych bazowych:

– data bazowa 31 grudnia 2002 r,

– wartość bazowa 1000,0 pkt,

– kapitalizacja bazowa 3 918 159 604,69 zł.

Aktualny skład indeksu Investor MS jest dostępny na stronie Giełdy Papierów Wartościowych w Warszawie:

http://www.gpw.pl/portfele_indeksow#InvestorMS