Zagadnienia

14. Metody stochastyczne w finansach - cd

14.1. Dominacja stochastyczna

Oczekiwana użyteczność zależy od wyboru funkcji użyteczności.

Zachodzi pytanie, czy można ocenić, która z dwóch inwestycji jest lepsza dla wszystkich

inwestorów niezależnie od ich indywidualnych preferencji.

Postaramy się odpowiedzieć na to pytanie, korzystając z pojęcia dominacji stochastycznej.

Niech ![]() i

i ![]() oznaczają zmienne losowe.

oznaczają zmienne losowe.

Definicja 14.1

Mówimy, że ![]() dominuje nad

dominuje nad ![]() gdy

gdy

czyli ![]() .

.

Definicja 14.2

Mówimy, że ![]() dominuje nad

dominuje nad ![]() w sensie dominacji stochastycznej rzędu pierwszego,

gdy

w sensie dominacji stochastycznej rzędu pierwszego,

gdy

gdzie ![]() oznacza dystrybuantę zmiennej losowej

oznacza dystrybuantę zmiennej losowej ![]() .

.

Piszemy wówczas:

Relacja FSD nie zależy od wyboru definicji dystrybuanty. Jeżeli

![]() dominuje nad

dominuje nad ![]() w sensie dominacji stochastycznej rzędu pierwszego dla dystybuant prawostronnie ciągłych

(

w sensie dominacji stochastycznej rzędu pierwszego dla dystybuant prawostronnie ciągłych

(![]() ), to

dominuje również

w sensie dominacji stochastycznej rzędu pierwszego dla dystybuant lewostronnie ciągłych

(

), to

dominuje również

w sensie dominacji stochastycznej rzędu pierwszego dla dystybuant lewostronnie ciągłych

(![]() ) i na odwrót. Ale dla ustalenia uwagi, w dalszym ciągu

będziemy używać dystrybuant prawostronnie ciągłych (zgodnie z [21, 26]).

) i na odwrót. Ale dla ustalenia uwagi, w dalszym ciągu

będziemy używać dystrybuant prawostronnie ciągłych (zgodnie z [21, 26]).

Dystrybuanta ![]() jest funkcją nieujemną i ograniczoną, zatem zawsze istnieje granica skończona lub nieskończona

całek

jest funkcją nieujemną i ograniczoną, zatem zawsze istnieje granica skończona lub nieskończona

całek ![]() gdy

gdy ![]() zbiega do

zbiega do ![]() , czyli uogólniona całka niewłaściwa

, czyli uogólniona całka niewłaściwa

![]() jest zawsze określona.

jest zawsze określona.

Definicja 14.3

Mówimy, że ![]() dominuje nad

dominuje nad ![]() w sensie dominacji stochastycznej rzędu drugiego,

gdy

w sensie dominacji stochastycznej rzędu drugiego,

gdy

gdzie ![]() dystrybuanta

dystrybuanta ![]() , a całki są całkami uogólnionymi.

, a całki są całkami uogólnionymi.

Piszemy wówczas:

Zauważmy, że w przypadku dominacji stochastycznej rzędu pierwszego i drugiego

zmienne losowe ![]() i

i ![]() nie muszą być

określone na tej samej przestrzeni probabilistycznej.

Ponadto, jeśli nawzajem nad sobą dominują, to mają ten sam rozkład (

nie muszą być

określone na tej samej przestrzeni probabilistycznej.

Ponadto, jeśli nawzajem nad sobą dominują, to mają ten sam rozkład (![]() ).

Zatem relacje dominacji stochastycznej, rzędu pierwszego i drugiego,

są relacjami quasi-porządku na zbiorach zmiennych losowych, indukującymi relacje

częściowego porządku na zbiorach ich rozkładów.

).

Zatem relacje dominacji stochastycznej, rzędu pierwszego i drugiego,

są relacjami quasi-porządku na zbiorach zmiennych losowych, indukującymi relacje

częściowego porządku na zbiorach ich rozkładów.

Uwaga.

Mamy następujące zależności:

Pokażemy teraz, jakie związki zachodzą między kryterium maksymalizacji oczekiwanej użyteczności a dominacją stochastyczną pierwszego i drugiego rzędu.

Twierdzenie 14.1

Niech ![]() i

i ![]() zmienne losowe. Wówczas

następujące warunki są równoważne:

zmienne losowe. Wówczas

następujące warunki są równoważne:

1. ![]() ;

;

2. Dla każdej niemalejącej funkcji ![]() mamy:

mamy:![]() lub obie wartości oczekiwane są nieokreślone

lub

lub obie wartości oczekiwane są nieokreślone

lub ![]() lub

lub ![]() ;

;

3. Istnieją zmienne losowe ![]() i

i ![]() o tym samym rozkładzie co odpowiednio

o tym samym rozkładzie co odpowiednio ![]() i

i ![]() , takie, że

, takie, że

Dowód.

1![]() 3.

3.

Skorzystamy ze standardowej konstrukcji (patrz [21] §5.3 zad. 2).

Zmienne losowe ![]() i

i ![]() zdefiniujemy na nowej przestrzeni probabilistycznej.

Jako zbiór zdarzeń elementarnych weźmiemy otwarty odcinek jednostkowy (

zdefiniujemy na nowej przestrzeni probabilistycznej.

Jako zbiór zdarzeń elementarnych weźmiemy otwarty odcinek jednostkowy (![]() ), a jako prawdopodobieństwo

miarę Lebesgue'a

), a jako prawdopodobieństwo

miarę Lebesgue'a ![]() na tym odcinku. Niech

na tym odcinku. Niech

Jak łatwo sprawdzić, ![]() i

i ![]() mają ten sam rozkład prawdopodobieństwa. Rzeczywiście

dla dowolnego

mają ten sam rozkład prawdopodobieństwa. Rzeczywiście

dla dowolnego ![]()

Pozostaje pokazać, że ![]() dominuje nad

dominuje nad ![]() .

Z pierwszej dominacji stochastycznej

.

Z pierwszej dominacji stochastycznej ![]() wynika, że

wynika, że

Zatem

czyli dla dowolnego ![]()

![]() .

.

3![]() 2.

2.

Wartość oczekiwana zależy tylko od rozkładu, ![]() i

i ![]() mają ten sam rozkład,

a więc

mają ten sam rozkład,

a więc ![]() lub obie są nieokreślone.

Ponadto

lub obie są nieokreślone.

Ponadto ![]() jest niemalejąca, zatem gdy wartości oczekiwane istnieją, to

jest niemalejąca, zatem gdy wartości oczekiwane istnieją, to

2![]() 1.

1.

Zauważmy, że funkcje

są niemalejące. Zatem dla dowolnego ![]()

co daje ![]() .

.

Wniosek 14.1

Niech ![]() ,

, ![]() , będzie funkcją niemalejącą taką, że

zmienne losowe

, będzie funkcją niemalejącą taką, że

zmienne losowe ![]() i

i ![]() prawie na pewno przyjmują wartości z

prawie na pewno przyjmują wartości z ![]()

Wówczas

W szczególności dla ![]() i

i ![]()

Dowód.

Skorzystamy z pkt. 3 powyższego twierdzenia.

Jeśli

![]() i

i ![]() mają ten sam rozkład co odpowiednio

mają ten sam rozkład co odpowiednio ![]() i

i ![]() i

i

to

![]() i

i ![]() mają ten sam rozkład co odpowiednio

mają ten sam rozkład co odpowiednio ![]() i

i ![]() i

i

Zatem

Przejdziemy teraz do drugiej dominacji stochastycznej. Na początek pokażemy związek między całką z dystrybuanty, a wartością oczekiwaną.

Lemat 14.1

Dla dowolnej zmiennej losowej ![]() o dystrybuancie

o dystrybuancie ![]()

Dowód.

Jak wiadomo ([21] Stwierdzenie 11 §5.6) wartość oczekiwana nieujemnej zmiennej losowej ![]() jest równa całce z prawdopodobieństwa przekroczenia poziomu

jest równa całce z prawdopodobieństwa przekroczenia poziomu ![]() po

po ![]() ,

,

Część ujemna ![]() jest z definicji nieujemna, zatem

jest z definicji nieujemna, zatem

Ponieważ ![]() , to

, to ![]() wtedy i tylko wtedy, gdy

wtedy i tylko wtedy, gdy ![]() i

i

Po zamianie zmiennych, ![]() , otrzymujemy

, otrzymujemy

gdyż poza przeliczalną liczbą punktów ![]() .

.

Z powyższego wynika następująca charakteryzacja drugiej dominacji stochastycznej:

Wniosek 14.2

Pokażemy teraz, że gdy ![]() ma skończoną wartość oczekiwaną,

to funkcja

ma skończoną wartość oczekiwaną,

to funkcja

ma prawostronną asymptotę ukośną ![]() .

.

Lemat 14.2

Dla dowolnej zmiennej losowej ![]() o dystrybuancie

o dystrybuancie ![]() i skończonej wartości oczekiwanej (

i skończonej wartości oczekiwanej (![]() )

)

Dowód.

Załóżmy, że ![]() . Wówczas

. Wówczas

|

Dla ![]()

![]() wtedy i tylko wtedy, gdy

wtedy i tylko wtedy, gdy ![]() , zatem

korzystając ponownie ze stwierdzenia 11 §5.6 [21] otrzymujemy dla

, zatem

korzystając ponownie ze stwierdzenia 11 §5.6 [21] otrzymujemy dla ![]() zbiegającego do

zbiegającego do ![]()

Ponieważ, jak pokazaliśmy w poprzednim lemacie

|

to

Wniosek 14.3

Twierdzenie 14.2

Niech ![]() i

i ![]() zmienne losowe o skończonych wartościach oczekiwanych (

zmienne losowe o skończonych wartościach oczekiwanych (![]() ). Wówczas

następujące warunki są równoważne:

). Wówczas

następujące warunki są równoważne:

1. ![]() ;

;

2. Dla każdej niemalejącej i wklęsłej funkcji ![]()

![]() ;

;

3. Istnieją zmienne losowe ![]() i

i ![]() o tym samym rozkładzie co odpowiednio

o tym samym rozkładzie co odpowiednio ![]() i

i ![]() , takie, że

, takie, że

tzn. para ![]() jest nadmartyngałem.

jest nadmartyngałem.

Wniosek 14.4

Niech

![]() i

i ![]() zmienne losowe o skończonych wartościach oczekiwanych (

zmienne losowe o skończonych wartościach oczekiwanych (![]() ), a

), a

![]() ,

, ![]() funkcja niemalejąca i wklęsła taka, że

zmienne losowe

funkcja niemalejąca i wklęsła taka, że

zmienne losowe ![]() i

i ![]() prawie na pewno przyjmują wartości z

prawie na pewno przyjmują wartości z ![]()

Wówczas

W szczególności dla ![]() i

i ![]()

Dowód.

Zauważmy, że wzięta ze znakiem przeciwnym część ujemna z funkcji niemalejącej i wklęsłej też jest niemalejąca i wklęsła.

Zatem z dominacji stochastycznej, ![]() , wynika, że dla każdego

, wynika, że dla każdego ![]()

co jest równoważne

dominacji stochastycznej, ![]() .

.

Na zakończenie pokażemy, że dominację stochastyczną pierwszego lub drugiego rzędu

można stosować wymiennie do oceny wypłat z inwestycji lub zysku lub stóp zwrotu.

Niech ![]() i

i ![]() modelują wypłaty z dwóch inwestycji A i B, wymagających

tych samych nakładów

modelują wypłaty z dwóch inwestycji A i B, wymagających

tych samych nakładów ![]() ,

, ![]() .

.

Przez ![]() i

i ![]() oznaczamy odpowiednio zysk i stopę zwrotu

oznaczamy odpowiednio zysk i stopę zwrotu

Załóżmy, że dystrybuanty ![]() i

i ![]() są różne od siebie tzn.

są różne od siebie tzn.

Wówczas:

Wniosek 14.5

Jeżeli zachodzi choć jeden z poniższych warunków![]()

![]() ,

,![]()

![]() ,

,![]()

![]() ,

,

to

racjonalny inwestor wybierze inwestycję A.

Załóżmy ponadto, że wartości oczekiwane ![]() i

i ![]() są skończone.

są skończone.

Wniosek 14.6

Jeżeli zachodzi choć jeden z poniższych warunków![]()

![]() ,

,![]()

![]() ,

,![]()

![]() ,

,

to

racjonalny inwestor wybierze inwestycję A.

14.2. Własności dominacji stochastycznej

Rozważania w tym podrozdziale ograniczymy do zmiennych losowych całkowalnych, tzn. posiadających skończoną wartość oczekiwaną.

Definicja 14.4

Semiwariancją ujemną i dodatnią zmiennej losowej ![]() nazywamy odpowiednio

nazywamy odpowiednio

Pierwiastek z semiwariancji nazywamy semiodchyleniem standardowym

Jeśli zmienna losowa ![]() ma rozkład symetryczny, to semiwariancje są sobie równe i wynoszą połowę wariancji

ma rozkład symetryczny, to semiwariancje są sobie równe i wynoszą połowę wariancji

Gdy w definicji wariancji zastąpimy kwadrat przez moduł, to otrzymamy odchylenie przeciętne. Przypomnijmy:

Definicja 14.5

Odchyleniem przeciętnym,

semiodchyleniem przeciętnym

ujemnym i semiodchyleniem przeciętnym

dodatnim zmiennej losowej ![]() nazywamy odpowiednio

nazywamy odpowiednio

Te trzy wielkości są ściśle ze sobą związane.

Lemat 14.3

Dla dowolnej zmiennej losowej ![]()

Dowód. Zauważmy, że

Natomiast

Zatem

Przeanalizujemy teraz zależności między parametrami rozkładów wynikające z dominacji stochastycznej pierwszego lub drugiego rzędu.

Lemat 14.4

Jeśli ![]() dominuje stochastycznie nad

dominuje stochastycznie nad ![]() ,

,

![]() ,

to

,

to

1. ![]() .

.

Jeśli ponadto ![]() , to

, to

2. ![]() ;

;

3. ![]() ;

;

4. ![]() .

.

Dowód.

Ad 1.

Rozważamy funkcję ![]() . Jest to funkcja rosnąca, zatem

. Jest to funkcja rosnąca, zatem

W dalszej części dowodu przyjmiemy, że wartości oczekiwane są równe,![]() .

.

Ad 2.

Rozważamy funkcję ![]() .

Jest to funkcja niemalejąca, zatem

.

Jest to funkcja niemalejąca, zatem

Ad 3.

Rozważamy funkcję ![]() . Jest to funkcja niemalejąca, zatem

. Jest to funkcja niemalejąca, zatem

Ad 4.

Rozważamy funkcje ![]() i

i ![]() .

Obie są funkcjami niemalejącymi, a więc

.

Obie są funkcjami niemalejącymi, a więc

Zatem ![]() , czyli również

, czyli również ![]() .

.

Druga dominacja stochastyczna implikuje trochę słabsze warunki.

Lemat 14.5

Jeśli ![]() dominuje stochastycznie nad

dominuje stochastycznie nad ![]() ,

,

![]() ,

to

,

to

1. ![]() .

.

Jeśli ponadto ![]() , to

, to

2. ![]() ;

;

3. ![]() .

.

Dowód.

Nierówność dla wartości oczekiwanych była pokazana już w poprzednim podrozdziale (wniosek 14.3).

Nierówności 2 i 3 wynikają z faktu, że

funkcje ![]() i

i ![]() wykorzystane do dowodu 2 i 4 w poprzednim lemacie są

nie tylko niemalejące, ale i wklęsłe.

wykorzystane do dowodu 2 i 4 w poprzednim lemacie są

nie tylko niemalejące, ale i wklęsłe.

Gdy rozkłady są symetryczne, to semiodchylenia standardowe można zastąpić odchyleniem standardowym.

Wniosek 14.7

Jeśli rozkłady ![]() i

i ![]() są symetryczne,

są symetryczne, ![]() i

i ![]() ,

to

,

to

![]() .

.

Wniosek 14.8

Jeśli rozkłady ![]() i

i ![]() są symetryczne,

są symetryczne, ![]() i

i ![]() ,

to

,

to

![]() .

.

W przypadku rozkładów normalnych dominację stochastyczną można całkowicie opisać w terminach wartości oczekiwanej i odchylenia standardowego.

Twierdzenie 14.3

Niech zmienne losowe ![]() i

i ![]() mają rozkłady normalne o parametrach

mają rozkłady normalne o parametrach

Wówczas

Dowód.

Niech ![]() oznacza dystrybuantę rozkładu normalnego standardowego

oznacza dystrybuantę rozkładu normalnego standardowego ![]() .

Dystrybuanty zmiennych

.

Dystrybuanty zmiennych ![]() możemy zapisać w następujący sposób

możemy zapisać w następujący sposób

Dystrybuanta ![]() jest ściśle rosnąca, zatem

jest ściśle rosnąca, zatem

Druga dominacja jest bardziej skomplikowana. Zauważmy, że

|

Najpierw pokażemy, że z nierówności

wynika druga dominacja stochastyczna.

Pokażemy, że pochodna po ![]() jest nieujemna

jest nieujemna

Zatem przy ustalonych ![]() i

i ![]() zależność od

zależność od ![]() jest monotoniczna. A więc

jest monotoniczna. A więc

|

|

Dowód implikacji w drugą stronę. Jak pokazaliśmy powyżej, druga dominacja stochastyczna implikuje nierówność wartości oczekiwanych.

Rozważmy następującą granicę, gdy ![]() dąży do

dąży do ![]()

|

Stosując dwukrotnie regułę de l'Hospitala, otrzymujemy

|

![=\left\{\begin{array}[]{ccc}0&\mbox{ dla }&\sigma _{1}>\sigma _{2}\\

0&\mbox{ dla }&\sigma _{1}=\sigma _{2}\wedge m_{1}<m_{2}\\

1&\mbox{ dla }&\sigma _{1}=\sigma _{2}\wedge m_{1}=m_{2}\\

+\infty&\mbox{ dla }&\sigma _{1}=\sigma _{2}\wedge m_{1}>m_{2}\\

+\infty&\mbox{ dla }&\sigma _{1}<\sigma _{2}\end{array}\right.](wyklady/rka/mi/mi1651.png) |

Z drugiej dominacji stochastycznej wynika, że ![]() jest nie mniejsze od 1. Zatem przypadek

jest nie mniejsze od 1. Zatem przypadek

![]() można wykluczyć.

można wykluczyć.

Na zakończenie zajmiemy się zmiennymi losowymi o rozkładzie lognormalnym.

Twierdzenie 14.4

Niech

![]() i

i ![]() zmienne losowe o rozkładzie lognormalnym,

zmienne losowe o rozkładzie lognormalnym,![]() , gdzie zmienne losowe

, gdzie zmienne losowe ![]() mają rozkład normalny o parametrach

mają rozkład normalny o parametrach

Wówczas

Dowód.

Równoważność dla dominacji stochastycznej pierwszego rzędu wynika z faktu, że funkcja wykładnicza jest

rosnąca i odwracalna. Zatem z wniosku 14.1 i charakteryzacji dominacji stochastycznej

dla rozkładów normalnych (twierdzenie 14.3) otrzymujemy:

W przypadku dominacji stochastycznej drugiego rzędu

dominacja ![]() nad

nad ![]() nie jest równoważna dominacji

nie jest równoważna dominacji ![]() and

and ![]() .

Prawdziwa jest tylko implikacja w jedną stronę, która wynika z faktu, że

.

Prawdziwa jest tylko implikacja w jedną stronę, która wynika z faktu, że ![]() , a

logarytm naturalny jest funkcją rosnąca i wklęsła. Z wniosku 14.4 i twierdzenia 14.3

otrzymujemy:

, a

logarytm naturalny jest funkcją rosnąca i wklęsła. Z wniosku 14.4 i twierdzenia 14.3

otrzymujemy:

Ponadto z dominacji stochastycznej wynika nierowność dla wartości oczekiwanych

Przypomnimy, że

|

|

|

Zatem

Co kończy dowód implikacji w prawą stronę.

Pokażemy teraz, że warunki na parametry ![]() i

i ![]() wystarczają, aby zachodziła dominacja stochastyczna

rzędu drugiego. Skorzystamy z warunku 3 twierdzenia 14.2. Niech

wystarczają, aby zachodziła dominacja stochastyczna

rzędu drugiego. Skorzystamy z warunku 3 twierdzenia 14.2. Niech ![]() i

i ![]() niezależne zmienne losowe o rozkładzie normalnym

niezależne zmienne losowe o rozkładzie normalnym

Niech ![]() , zatem

, zatem ![]() też ma rozkład normalny

też ma rozkład normalny

Okazuje się, że para ![]() ,

, ![]() jest nadmartyngałem. Otóż z niezależności

jest nadmartyngałem. Otóż z niezależności ![]() od

od ![]() wynika, że

wynika, że

Ponieważ założyliśmy, że ![]() , to

, to

czyli

Aby zakończyć dowód, wystarczy zauważyć, że ![]() ma taki sam rozkład jak

ma taki sam rozkład jak ![]() ,

a

,

a ![]() jak

jak ![]() .

.

14.3. Dochód i ryzyko

14.3.1. Oczekiwany dochód i miary ryzyka

Strategie oparte na dominacji stochastycznej wymagają dokładnej znajomości całego rozkładu, co jest:

a) pracochłonne;

b) kosztowne;

c) czasami niewykonalne.

Ponadto prowadzą one do optymalizacji ,,![]() -kryterialnej”.

Dlatego bardziej popularne są strategie oparte na dwu kryteriach:

prognozowany dochód i ryzyko. Maksymalizujemy prognozowany dochód i minimalizujemy ryzyko.

Prowadzi to do następującego kryterium wyboru inwestycji.

-kryterialnej”.

Dlatego bardziej popularne są strategie oparte na dwu kryteriach:

prognozowany dochód i ryzyko. Maksymalizujemy prognozowany dochód i minimalizujemy ryzyko.

Prowadzi to do następującego kryterium wyboru inwestycji.

Niech zmienne losowe ![]() i

i ![]() modelują zysk z dwu inwestycji wymagających

tych samych nakładów. Załóżmy, że mają one różne prognozy dochodu lub różne miary ryzyka.

Oczywistym jest, że jeśli prognozowany dochód dla

modelują zysk z dwu inwestycji wymagających

tych samych nakładów. Załóżmy, że mają one różne prognozy dochodu lub różne miary ryzyka.

Oczywistym jest, że jeśli prognozowany dochód dla ![]() jest większy lub równy prognozowanemu dochodowi dla

jest większy lub równy prognozowanemu dochodowi dla ![]() i

ryzyko dla

i

ryzyko dla ![]() jest mniejsze lub równe ryzyku dla

jest mniejsze lub równe ryzyku dla ![]() , to inwestor wybierze

, to inwestor wybierze ![]() .

.

Jako prognozę dochodu najczęściej przyjmuje się wartość oczekiwaną ![]() , rzadziej medianę

, rzadziej medianę ![]() .

W obu przypadkach jest to prognoza punktowa zysku. Im większa wartość prognozy, tym

inwestycja jest korzystniejsza.

Ale

.

W obu przypadkach jest to prognoza punktowa zysku. Im większa wartość prognozy, tym

inwestycja jest korzystniejsza.

Ale ![]() jest przecież zmienną losową i należy uwzględnić, że wynik może być różny od prognozy.

Dlatego wprowadza się pojęcie ryzyka. Ma ono w analizie portfelowej dwa znaczenia.

jest przecież zmienną losową i należy uwzględnić, że wynik może być różny od prognozy.

Dlatego wprowadza się pojęcie ryzyka. Ma ono w analizie portfelowej dwa znaczenia.

1. Możliwość wystąpienia efektu niezgodnego z przewidywaniami. Nieważne, czy jest to

przykra niespodzianka, czy przyjemne zaskoczenie; ważne, że prognoza była niedokładna.

2. Możliwość poniesienia straty. Uwzględniamy tylko przykre niespodzianki.

Najbardziej popularne miary ryzyka to:

![]() dla niezgodności z przewidywaniami (1.).

dla niezgodności z przewidywaniami (1.).

Odchylenie standardowe i wariancja.

wyznaczamy prognozę błędu prognozy.

![]() dla możliwości straty (2.).

dla możliwości straty (2.).

Ujemne semiodchylenie standardowe

i ujemna semiwariancja.

![]() i

i ![]() , to odpowiedniki odchylenia standardowego i wariancji w przypadku drugiej interpretacji ryzyka.

, to odpowiedniki odchylenia standardowego i wariancji w przypadku drugiej interpretacji ryzyka.

![]() dla obu interpretacji ryzyka (1. i 2.).

dla obu interpretacji ryzyka (1. i 2.).

Odchylenie przeciętne i ujemne semiodchylenie przeciętne.

Ponieważ ![]() (lemat 14.3) to

można je stosować przy obu interpretacjach ryzyka,

mierzą one zarówno błąd prognozy, jak i wielkość możliwej straty.

(lemat 14.3) to

można je stosować przy obu interpretacjach ryzyka,

mierzą one zarówno błąd prognozy, jak i wielkość możliwej straty.

Zauważmy, że w przypadku rozkładu normalnego powyższe miary są równoważne, w szczególności

odchylenie standardowe, semiodchylenie standardowe, odchylenie przeciętne i semiodchylenie przeciętne

są proporcjonalne. Rzeczywiście, jeśli ![]() ma rozkład normalny o parametrach

ma rozkład normalny o parametrach ![]() i

i ![]() ,

, ![]() ,

to (por. ćwiczenie 14.2)

,

to (por. ćwiczenie 14.2)

|

14.3.2. Model Markowitza

Przyjęcie wartości oczekiwanej jako miary dochodowości, a odchylenia standardowego jako miary ryzyka jest równoważne stwierdzeniu, że inwestor dokonuje wyboru inwestycji zgodnie z relacją (kryterium) Markowitza ([28, 29]).

Definicja 14.6

Relacja Markowitza jest określona tylko dla zmiennych losowych o skończonych zarówno wartości oczekiwanej,

jak i wariancji (![]() ).

W przypadku zmiennych losowych o rozkładzie normalnym relacja Markowitza jest zgodna z drugą dominacją stochastyczną.

Natomiast w przypadku zmiennych losowych o rozkładach w znaczny sposób różniących się od

rozkładu normalnego (np. dyskretnych) należy przy jej stosowaniu zachować dużą ostrożność. Zilustrujemy to

następującym przykładem.

).

W przypadku zmiennych losowych o rozkładzie normalnym relacja Markowitza jest zgodna z drugą dominacją stochastyczną.

Natomiast w przypadku zmiennych losowych o rozkładach w znaczny sposób różniących się od

rozkładu normalnego (np. dyskretnych) należy przy jej stosowaniu zachować dużą ostrożność. Zilustrujemy to

następującym przykładem.

Przykład

Rozważmy dwie inwestycje, które wymagają takich samych nakładów i rozliczenie, których nastąpi w tym samym czasie.

Wiadomo, że wypłata z pierwszej wyniesie 3 tys. zł, a z drugiej z tym samym prawdopodobieństwem (50%)

3 lub 4 tys. zł. Oczywiste jest, że każdy racjonalny inwestor wybierze drugą inwestycję. Niemniej

zauważmy, że

Zatem ![]() , podczas gdy

, podczas gdy

co oznacza, że z punktu widzenia kryterium Markowitza inwestycje ![]() i

i ![]() są nieporównywalne.

są nieporównywalne.

Zauważmy, że relacja Markowitza zachowuje się przy przeskalowaniu.

Lemat 14.6

Niech ![]() ,

, ![]() , wówczas

, wówczas

Dowód.

Wartość oczekiwana jest liniowa, a odchylenie standardowe dodatnio jednorodne, zatem

Wobec tego

Zatem obie nierówności zostają zachowane przy przeskalowaniu.

Wniosek 14.9

Niech ![]() wypłaty,

wypłaty, ![]() zysk, a

zysk, a ![]() stopy zwrotu

z dwóch inwestycji, które wymagają tych samych nakładów

stopy zwrotu

z dwóch inwestycji, które wymagają tych samych nakładów ![]() . Wówczas następujące warunki są równoważne

. Wówczas następujące warunki są równoważne

i. ![]() ,

,

ii. ![]() ,

,

iii. ![]() .

.

Kryterium Markowitza jest powszechnie używane przy planowaniu składu portfela inwestycyjnego.

Założenia modelowe.

Inwestor inwestuje kwotę ![]() ,

, ![]() w portfel inwestycyjny, który może zawierać

w portfel inwestycyjny, który może zawierać ![]() papierów wartościowych.

Oznaczmy przez

papierów wartościowych.

Oznaczmy przez ![]() stopę zwrotu z

stopę zwrotu z ![]() -tego papieru, a przez

-tego papieru, a przez ![]() kwotę zainwestowaną w ten papier

(

kwotę zainwestowaną w ten papier

(![]() ).

). ![]() są znane w momencie zawarcia transakcji, a

są znane w momencie zawarcia transakcji, a ![]() modelujemy jako zmienne losowe

o skończonej wariancji.

Zysk i stopa zwrotu z portfela wynoszą

modelujemy jako zmienne losowe

o skończonej wariancji.

Zysk i stopa zwrotu z portfela wynoszą

Oznaczmy przez ![]() udział

udział ![]() -tego waloru w portfelu

-tego waloru w portfelu

Wówczas wzór na stopę zwrotu przyjmuje postać

Wartość oczekiwana stopy zwrotu z portfela jest kombinacją liniową stóp zwrotu z poszczególnych papierów

a wariancja kombinacją liniową ich wariancji i kowariancji ([21] §5.6 Twierdzenie 16)

Biorąc pod uwagę, że ![]() i

i ![]() , możemy

zapisać powyższy wzór jako podwójną sumę

, możemy

zapisać powyższy wzór jako podwójną sumę

|

lub w postaci macierzowej

![\sigma^{2}(R)=x^{T}Cx,\;\;\mbox{ gdzie }\;\; x=\left(\begin{array}[]{c}x_{1}\\

\dots\\

x_{d}\\

\end{array}\right),\;\;\; C=\left(cov(r_{i},r_{j})\right)_{{i,j=1,\dots,d}}\;.](wyklady/rka/mi/mi1699.png) |

Zbiór inwestycji dopuszczalnych ![]() opisujemy jako podzbiór

opisujemy jako podzbiór ![]() .

Punkt

.

Punkt ![]() należy do

należy do ![]() wtedy i tylko wtedy, gdy inwestor może zainwestować w portfel

o składzie

wtedy i tylko wtedy, gdy inwestor może zainwestować w portfel

o składzie ![]() .

Na ogół przyjmuje się, że wszystkie aktywa są nieskończenie podzielne i

.

Na ogół przyjmuje się, że wszystkie aktywa są nieskończenie podzielne i ![]() jest podzbiorem wypukłym

hiperpłaszczyzny

jest podzbiorem wypukłym

hiperpłaszczyzny ![]() .

.

Odwzorowanie, które przyporządkowuje portfelowi o składzie ![]() odchylenie standardowe jego stopy zwrotu

odchylenie standardowe jego stopy zwrotu ![]() i jej wartość oczekiwaną

i jej wartość oczekiwaną ![]() , nazywa się

odwzorowaniem Markowitza

, nazywa się

odwzorowaniem Markowitza

Obraz ![]() nazywa się zbiorem możliwości.

Portfel o składzie

nazywa się zbiorem możliwości.

Portfel o składzie ![]() ,

, ![]() , nazywamy efektywnym, gdy stopa zwrotu z tego portfela

, nazywamy efektywnym, gdy stopa zwrotu z tego portfela ![]() jest

maksymalna względem relacji Markowitza

jest

maksymalna względem relacji Markowitza

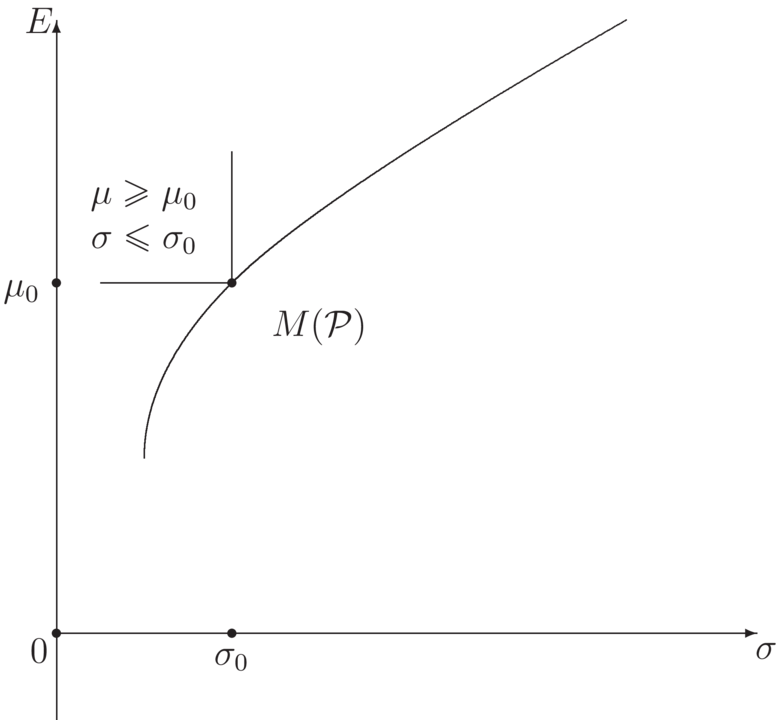

Obraz zbioru portfeli efektywnych jest zawarty w brzegu zbioru możliwości i nazywa się

granicą efektywną (rys. 5.2). Zauważmy, że ma ona prostą interpretację geometryczną.

Punkt ![]() należy do granicy efektywnej, gdy

zbiór możliwości i zbiór punktów leżących na lewo i powyżej punktu

należy do granicy efektywnej, gdy

zbiór możliwości i zbiór punktów leżących na lewo i powyżej punktu ![]() przecinają się tylko w tym punkcie

przecinają się tylko w tym punkcie

14.4. Ćwiczenia

Ćwiczenie 14.1

Oszacowano następujące prawdopodobieństwa wypłat dla inwestycji A, B i C:

Inwestycja A:

| wypłata [tys. zł] | 6 | 8 | 10 | 13 | 15 |

| prawdopodobieństwo [%] | 20 | 10 | 15 | 25 | 30 |

Inwestycja B:

| wypłata [tys. zł] | 6 | 7 | 9 | 10 | 11 | 14 | 15 | 16 |

| prawdopodobieństwo [%] | 15 | 5 | 5 | 15 | 5 | 25 | 20 | 10 |

Inwestycja C:

| wypłata [tys. zł] | 6 | 7 | 8 | 9 | 11 | 13 | 14 | 15 |

| prawdopodobieństwo [%] | 10 | 5 | 10 | 5 | 15 | 10 | 25 | 20 |

Sprawdzić, czy na podstawie kryterium dominacji stochastycznej można wybrać

najlepszą spośród nich (każda wymaga zainwestowania 10 000 zł).

Rozwiązanie.Wypłaty są skokowymi zmiennymi losowymi, zatem ich dystrybuanty (![]() ) są funkcjami schodkowymi, a całki z dystrybuant (

) są funkcjami schodkowymi, a całki z dystrybuant (![]() )

ciągłymi funkcjami kawałkami liniowymi. Aby je scharakteryzować, wystarczy wyznaczyć ich wartości na

dyskretnym zbiorze punktów zawierającym wszystkie wartości, jakie mogą przyjmować z niezerowym prawdopodobieństwem

wypłaty

)

ciągłymi funkcjami kawałkami liniowymi. Aby je scharakteryzować, wystarczy wyznaczyć ich wartości na

dyskretnym zbiorze punktów zawierającym wszystkie wartości, jakie mogą przyjmować z niezerowym prawdopodobieństwem

wypłaty ![]() ,

, ![]() i

i ![]() . Wielkości te są przedstawione w poniższej tabelce.

. Wielkości te są przedstawione w poniższej tabelce.

| K | 6 | 7 | 8 | 9 | 10 | 11 | 13 | 14 | 15 | 16 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| A | 20 | 0 | 10 | 0 | 15 | 0 | 25 | 0 | 30 | 0 | |

| P(K) | B | 15 | 5 | 0 | 5 | 15 | 5 | 0 | 25 | 20 | 10 |

| C | 10 | 5 | 10 | 5 | 0 | 15 | 10 | 25 | 20 | 0 | |

| A | 20 | 20 | 30 | 30 | 45 | 45 | 70 | 70 | 100 | 100 | |

| F | B | 15 | 20 | 20 | 25 | 40 | 45 | 45 | 70 | 90 | 100 |

| C | 10 | 15 | 25 | 30 | 30 | 45 | 55 | 80 | 100 | 100 | |

| A | 0 | 20 | 40 | 70 | 100 | 145 | 235 | 305 | 375 | 475 | |

| G | B | 0 | 15 | 35 | 55 | 80 | 120 | 210 | 255 | 325 | 415 |

| C | 0 | 10 | 25 | 50 | 80 | 110 | 200 | 255 | 335 | 435 |

Wiersz ![]() zawiera wszystkie możliwe wartości wypłat. W następnych trzech wierszach podane są prawdopodobieństwa,

z jakimi są one przyjmowane odpowiednio przez

zawiera wszystkie możliwe wartości wypłat. W następnych trzech wierszach podane są prawdopodobieństwa,

z jakimi są one przyjmowane odpowiednio przez ![]() ,

, ![]() i

i ![]() . Poniżej są wartości dystrybuant,

a pod nimi całek z dystrybuant.

Zauważmy, że wartości dystrybuant

. Poniżej są wartości dystrybuant,

a pod nimi całek z dystrybuant.

Zauważmy, że wartości dystrybuant ![]() i całek

i całek ![]() oblicza się rekurencyjnie według następujących wzorów:

oblicza się rekurencyjnie według następujących wzorów:

Na podstawie tabelki stwierdzamy, że w każdym punkcie dystrybuanta ![]() przyjmuje wartości większe niż

dystrybuanta

przyjmuje wartości większe niż

dystrybuanta ![]() bądź równe.

Nie jest to prawdą dla pozostałych par dystrybuant

bądź równe.

Nie jest to prawdą dla pozostałych par dystrybuant ![]() i

i ![]() oraz

oraz ![]() i

i ![]() . Zatem

. Zatem ![]() , a

, a ![]() jest

jest ![]() -nieporównywalne z

-nieporównywalne z ![]() i

i ![]() .

.

Całki ![]() mierzą pola pod wykresami dystrybuant, zatem

mierzą pola pod wykresami dystrybuant, zatem ![]() przyjmuje nie mniejsze wartości niż

przyjmuje nie mniejsze wartości niż ![]() .

Z tabelki otrzymujemy, że również wykres

.

Z tabelki otrzymujemy, że również wykres ![]() leży poniżej wykresu

leży poniżej wykresu ![]() . Natomiast wykresy

. Natomiast wykresy ![]() i

i ![]() przecinają się.

Zatem

przecinają się.

Zatem ![]() i

i ![]() , ale

, ale ![]() jest

jest ![]() -nieporównywalne z

-nieporównywalne z ![]() .

.

Odpowiedź.

Inwestor dokonujący wyboru inwestycji na podstawie dominacji stochastycznej pierwszego lub drugiego rzędu

powinien odrzucić inwestycję ![]() . Inwestycje

. Inwestycje ![]() i

i ![]() są nieporównywalne względem

obu dominacji. Zatem kryteria oparte na pierwszej i drugiej dominacji stochastycznej nie dają wskazówek,

którą z inwestycji należy wybrać.

są nieporównywalne względem

obu dominacji. Zatem kryteria oparte na pierwszej i drugiej dominacji stochastycznej nie dają wskazówek,

którą z inwestycji należy wybrać.

Ćwiczenie 14.2

Wyznaczyć ujemne semiodchylenie przeciętne dla zmiennej losowej ![]() o rozkładzie

o rozkładzie ![]() .

.

Rozwiązanie.

|

Odpowiedź.

Ujemne semiodchylenie przeciętne dla zmiennej losowej ![]() o rozkładzie

o rozkładzie ![]() wynosi

wynosi

![]() .

.

Ćwiczenie 14.3

W oparciu o relację Markowitza

określić, która z poniższych inwestycji jest bardziej, a która mniej korzystna:

inwestycja A – stopa zwrotu ma rozkład ![]() ;

;

inwestycja B – stopa zwrotu ma rozkład ![]() ;

;

inwestycja C – stopa zwrotu ma rozkład ![]() .

.

Rozwiązanie.Porównujemy wartości oczekiwane i odchylenia standardowe

Zatem inwestycja B ma największą wartość oczekiwaną stopy zwrotu i najmniejsze odchylenie standardowe, czyli

Natomiast stopy zwrotu z inwestycji A i C są nieporównywalne względem relacji Markowitza,

A ma lepsze odchylenie standardowe, a C wartość oczekiwaną.

Odpowiedź.

Zgodnie z relacją Markowitza najkorzystniejsza jest inwestycja B. Pozostałe dwie inwestycje

są nieporównywalne względem relacji Markowitza, a tym samym nie daje ona wskazówek, która z nich jest bardziej,

a która mniej korzystna.