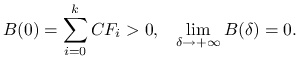

Zagadnienia

7. Analiza instrumentów dłużnych – cd

7.1. Wewnętrzna stopa zwrotu

7.1.1. Definicja

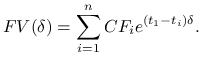

Rozważmy ciąg płatności ![]() mających miejsce odpowiednio w momentach

mających miejsce odpowiednio w momentach

![]() . Na przykład

. Na przykład![]() – zakup obligacji (

– zakup obligacji (![]() ),

),![]() – odsetki (kupony)

– odsetki (kupony) ![]() (

(![]() ),

),![]() – odsetki i wykup obligacji (

– odsetki i wykup obligacji (![]() ).

).

Dla płaskiej struktury terminowej mamy

|

lub jeśli zastąpimy stopę procentową ![]() intensywnością

intensywnością ![]()

|

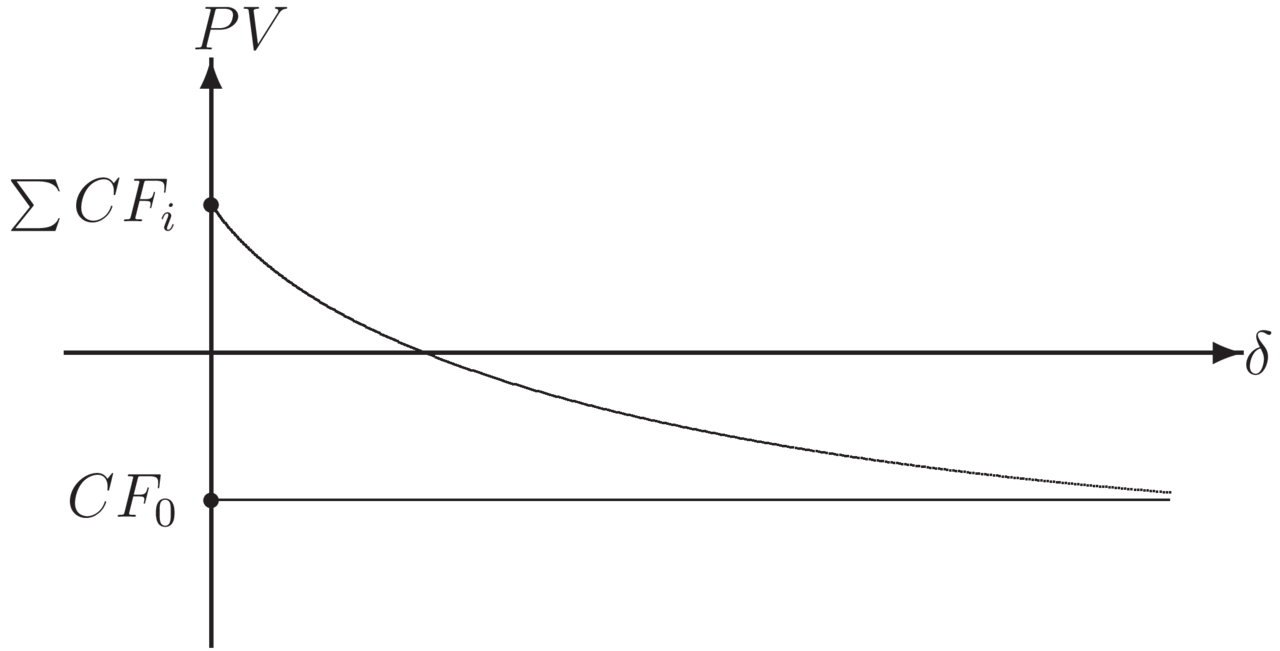

Pytanie: Przy jakiej stałej stopie procentowej ![]() (intensywności

(intensywności ![]() ) inwestycja jest opłacalna,

tzn.

) inwestycja jest opłacalna,

tzn. ![]() ?

?

Aby odpowiedzieć na to pytanie, wprowadza się pojęcie wewnętrznej stopy zwrotu.

Definicja 7.1

Wewnętrzną stopą zwrotu – ![]() (Internal Rate of Return)

nazywamy dodatni pierwiastek

(Internal Rate of Return)

nazywamy dodatni pierwiastek ![]() ,,równania wartości”

,,równania wartości”

|

Natomiast wewnętrzną intensywością nazywamy dodatnią liczbę ![]() , dla której

, dla której

|

Jak łatwo zauważyć, wewnętrzna stopa zwrotu, to taka stopa procentowa, przy której

wartość obecna wpływów z inwestycji jest równa wartości obecnej

nakładów inwestycyjnych. Podobnie wewnętrzna intensywność, to taka intensywność oprocentowania,

przy której

wartość obecna wpływów z inwestycji jest równa wartości obecnej

nakładów inwestycyjnych.

Oczywiście obie te wielkości są związane zależnością

Zilustrujemy definicje na przykładzie.

Przykład 7.1

Rozważmy pięcioletni projekt

inwestycyjny:

| Rok | Nakłady | Przychody | |

| 0 | 5000 | 0 | -5000 |

| 1 | 2000 | 0 | -2000 |

| 2 | 1000 | 2000 | 1000 |

| 3 | 1000 | 3000 | 2000 |

| 4 | 1000 | 4000 | 3000 |

| 5 | 1000 | 5000 | 4000 |

Zgodnie z danymi z tabelki mamy

Jedynym dodatnim miejscem zerowym jest 0,10193. Zatem

![]() .

.

7.1.2. Istnienie

W ogólnym przypadku funkcja ![]() może nie mieć miejsc zerowych lub może się zerować

w kilku punktach.

może nie mieć miejsc zerowych lub może się zerować

w kilku punktach.

Rozważmy następujący przykład:

Inwestor wpłaca 100 natychmiast i 132 na

koniec dwóch lat w zamian za 230 otrzymane na koniec pierwszego roku.

Równanie wartości dla tej transakcji ma postać

lub

Po sprowadzeniu do postaci iloczynu mamy

Stąd stopą zwrotu jest ![]() lub

lub ![]() .

.

Wprawdzie nie jest rzeczą łatwą pogodzić się z faktem, że istnieją

transakcje z wieloma stopami zwrotu, jednak gdy zaobserwujemy, że funkcja

po pomnożeniu przez

po pomnożeniu przez ![]() jest

wielomianem

jest

wielomianem ![]() -tego stopnia zmiennej

-tego stopnia zmiennej ![]() ,

to staje się oczywiste, że

posiada ona – licząc pierwiastki

zespolone i pierwiastki wielokrotne –

,

to staje się oczywiste, że

posiada ona – licząc pierwiastki

zespolone i pierwiastki wielokrotne – ![]() miejsc zerowych.

miejsc zerowych.

Można sobie wyobrazić przypadki jeszcze bardziej niezwykłe:

Przykład 7.2

Inwestor A może pożyczyć 1000 od inwestora B na rok na 8%

oraz natychmiast zainwestować tę kwotę na rok na 10%. Jaka jest stopa

zwrotu inwestora A?

Odpowiedź. Zysk inwestora A w ciągu roku wynosi 20, ale kwota, którą zainwestował rzeczywiście A, wynosi 0. Tak więc jego stopa zwrotu jest nieskończona.

Przykład 7.3

Jaka jest stopa zwrotu z transakcji, w której inwestor płaci

100 natychmiast oraz 101 na końcu dwóch lat

w zamian za 200 otrzymane na koniec roku?

Odpowiedź. Równaniem wartości jest

co oznacza, że

W tym przypadku wewnętrzna stopa zwrotu nie istnieje.

Pokażemy, że dla w miarę naturalnych ograniczeń na przepływy gotówki ![]() istnieje.

Wystarczy, że

suma wypłat przewyższa sumę wpłat i pierwsza jest wpłata.

istnieje.

Wystarczy, że

suma wypłat przewyższa sumę wpłat i pierwsza jest wpłata.

Lemat 7.1

Jeżeli ![]() i

i ![]() to istnieje

to istnieje ![]() .

.

Dowód.

Rozważmy funkcję ![]()

|

|

Funkcja ![]() jest ciągła i ponadto zmienia znak. Zatem,

musi istnieć punkt, w ktorym przyjmuje wartość zero

.

jest ciągła i ponadto zmienia znak. Zatem,

musi istnieć punkt, w ktorym przyjmuje wartość zero

.

Teza lematu pozostanie prawdziwa, gdy pierwszy przepływ gotówki (wpłata) ma miejsce w momencie ![]() .

.

Lemat 7.2

Jeżeli ![]() ,

, ![]() i

i ![]() to istnieje

to istnieje ![]() .

.

Dowód patrz ćwiczenie 7.1

7.1.3. Jednoznaczność

Warunki gwarantujące jednoznaczność nie są już tak oczywiste. Najprostszy przypadek to ,,najpierw wpłaty, a potem wypłaty”. W szczególności obejmuje to przypadek inwestycji w obligacje, kiedy mamy jedną wpłatę, a następnie same wypłaty.

Lemat 7.3

Jeżeli ![]() ,

, ![]() i

i ![]() to istnieje

dokładnie jedna

to istnieje

dokładnie jedna ![]() .

.

Dowód.

Niech ![]() ,,rozdziela” wpłaty i wypłaty

,,rozdziela” wpłaty i wypłaty

Wyłączamy czynnik wykładniczy ![]() z

z ![]() .

.

|

Następnie rozkładamy sumę na część dodatnią i ujemną. Zauważmy, że funkcja

|

jest ściśle malejąca. Rzeczywiście dla ![]()

![]() i

i ![]() . Ponadto

. Ponadto

|

Również funkcja

|

jest ściśle malejąca. Rzeczywiście dla ![]()

![]() i

i ![]() . Ponadto

. Ponadto

|

Zatem funkcja ![]() jest ciągła, ściśle malejąca i zmienia znak

jest ciągła, ściśle malejąca i zmienia znak

|

Ponieważ czynnik wykładniczy nigdzie się nie zeruje, to istnieje dokładnie jedno miejsce zerowe funkcji ![]() .

.

Powyższy lemat można uogólnić na przypadek, gdy pierwsza wpłata następuje po czasie ![]() .

.

Lemat 7.4

Jeżeli ![]() ,

, ![]() ,

, ![]() i

i ![]() to istnieje

dokładnie jedna

to istnieje

dokładnie jedna ![]() .

.

Bardziej skomplikowany przypadek to ,,jedna zmiana znaku skumulowanego przepływu”.

Oznaczmy przez ![]() skumulowany przepływ.

skumulowany przepływ.

Lemat 7.5

Jeżeli ![]() , dla

, dla ![]() i

i ![]() , dla

, dla ![]() i ponadto

i ponadto ![]() są wymierne,

to istnieje dokładnie jedna

są wymierne,

to istnieje dokładnie jedna ![]() .

.

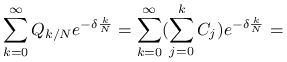

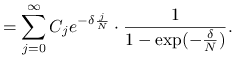

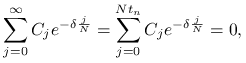

Dowód.

Niech ![]() wspólny mianownik

wspólny mianownik ![]() .

Oznaczmy przez

.

Oznaczmy przez ![]() przepływ gotówki w momencie

przepływ gotówki w momencie ![]() .

. ![]() .

.

![C_{j}=\left\{\begin{array}[]{ccc}CF_{i}&\mbox{ gdy }&t_{i}=\frac{j}{N}\\

0&\mbox{ gdy }&t_{i}\neq\frac{j}{N}\end{array}\right.](wyklady/rka/mi/mi698.png) |

Zaczniemy od dowodu pomocniczego faktu.

|

|

|

Zatem, gdy

|

to

|

Dalej powtarzamy rozumownie z poprzedniego lematu i pokazujemy, że istnieje dokładnie jedna ![]() .

.

7.1.4. Kryterium inwestycyjne oparte na

Załóżmy, że istnieje dokładnie jedna ![]() ,

,

![]() i

i ![]() . Możemy wówczas przeformułować

kryterium inwestycyjne oparte na

. Możemy wówczas przeformułować

kryterium inwestycyjne oparte na ![]() (2.1.4)

obliczonej dla płaskiej struktury terminowej. Niech

(2.1.4)

obliczonej dla płaskiej struktury terminowej. Niech

![]() – czynnik dyskontujący.

– czynnik dyskontujący.

Lemat 7.6

Jeżeli ![]() , to inwestycja jest opłacalna, a gdy

, to inwestycja jest opłacalna, a gdy ![]() , to nieopłacalna.

, to nieopłacalna.

Dowód.![]() zmienia znak w

zmienia znak w ![]() z ,,+” na ,,–”. Zatem gdy

z ,,+” na ,,–”. Zatem gdy

![]() , to

, to ![]() , a gdy

, a gdy ![]() , to

, to ![]() .

.

Uwaga. Gdy ![]() to

to ![]() wyznacza tzw. ,,margines bezpieczeństwa”.

wyznacza tzw. ,,margines bezpieczeństwa”.

Gdy ![]() nie jest wyznaczone jednoznacznie (istnieje kilka miejsc zerowych), ale

nie jest wyznaczone jednoznacznie (istnieje kilka miejsc zerowych), ale

![]() i

i ![]() , to można sformułować jedynie dużo słabsze kryterium:

, to można sformułować jedynie dużo słabsze kryterium:

Jeżeli ![]() , to inwestycja jest opłacalna, a gdy

, to inwestycja jest opłacalna, a gdy ![]() , to nieopłacalna.

, to nieopłacalna.

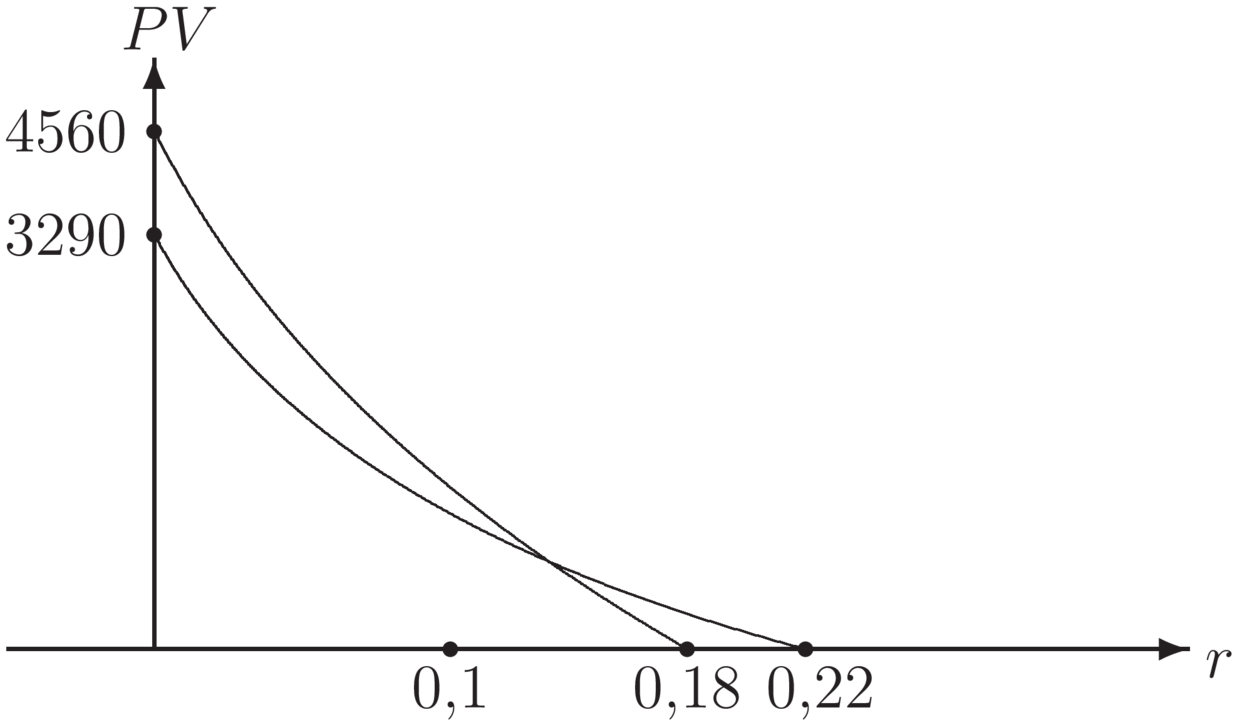

Przykład 7.4

Rozważmy dwa wykluczające się projekty. W projekcie A nakłady

inwestycyjne wynoszą 7000 zł, natomiast wpływy 3430 zł, płatne na koniec każdego

z trzech lat. W projekcie B nakłady inwestycyjne wynoszą 12000 zł, a wpływy 5520 zł,

płatne na koniec każdego z trzech lat. Przy założeniu, że koszt

kapitału wynosi 10% rocznie (rynkowa stopa procentowa),

stosując kryterium PV oraz ![]() ,

rozstrzygnąć, który projekt należy wybrać.

,

rozstrzygnąć, który projekt należy wybrać.

Rozwiązanie.

Dla projektu A mamy ![]() , a dla projektu B

, a dla projektu B ![]() .

Obie te stopy są wyższe od stopy rynkowej, zatem obie inwestycje są opłacalne.

Na pytanie, którą z nich wybrać, nie ma jednoznacznej odpowiedzi.

Inwestycja A ma wyższą wewnętrzną stopę zwrotu, czyli większy margines bezpieczeństwa.

Za to inwestycja B ma wyższą wartość obecną. Rzeczywiście dla

.

Obie te stopy są wyższe od stopy rynkowej, zatem obie inwestycje są opłacalne.

Na pytanie, którą z nich wybrać, nie ma jednoznacznej odpowiedzi.

Inwestycja A ma wyższą wewnętrzną stopę zwrotu, czyli większy margines bezpieczeństwa.

Za to inwestycja B ma wyższą wartość obecną. Rzeczywiście dla ![]() mamy

mamy

![]() i

i ![]() .

Oznacza to, że gdy porównujemy dwie opłacalne inwestycje, to nasze kryteria

mogą dawać sprzeczne wnioski

.

.

Oznacza to, że gdy porównujemy dwie opłacalne inwestycje, to nasze kryteria

mogą dawać sprzeczne wnioski

.

7.1.5. a

Rozważmy obligację, z której ![]() krotnie wypłacane są odsetki (obligacja

krotnie wypłacane są odsetki (obligacja ![]() -kuponowa),

co daje

-kuponowa),

co daje ![]() przepływów pieniężnych.

Niech

przepływów pieniężnych.

Niech ![]() – cena zakupu,

– cena zakupu,

![]() – kupony,

– kupony,

![]() – ostatni kupon i kwota otrzymana po wykupieniu obligacji.

Kolejne przepływy gotówki następują, odpowiednio, po czasie

– ostatni kupon i kwota otrzymana po wykupieniu obligacji.

Kolejne przepływy gotówki następują, odpowiednio, po czasie ![]() .

.

Dla takiej obligacji stopa zwrotu liczona do momentu zapadalności (![]() ) jest wyznaczona przez równanie

) jest wyznaczona przez równanie

Lub po podzieleniu przez ![]()

To samo równanie wyznacza wewnętrzną stopę zwrotu.

Wniosek 7.1

Ponadto spełnione są założenia lematu 2.2.3. Zatem ![]() jest wyznaczona jednoznacznie.

jest wyznaczona jednoznacznie.

7.1.6. Rzeczywista roczna stopa oprocentowania

Wewnętrzna stopa zwrotu znalazła swoje miejsce w obowiązujących w Polsce aktach prawnych

dotyczących kredytów. W ustawie o kredycie konsumenckim ([45, 46])

ustawodawca wprowadził wymóg informowania kredytobiorcy o

,,rzeczywistej rocznej stopie oprocentowania”, którą dla kredytów o stałym

oprocentowaniu wyznacza się jako wewnętrzną stopę

zwrotu dla wszystkich przepływów gotówki wynikających z danej umowy kredytowej.

Zatem jest to stopa procentowa ![]() , która spełnia następujące równanie

, która spełnia następujące równanie

|

gdzie,![]() – numer kolejnego przepływu gotówki;

– numer kolejnego przepływu gotówki;![]() – czas wyrażony w latach, pomiędzy pierwszą wypłatą i

– czas wyrażony w latach, pomiędzy pierwszą wypłatą i ![]() -tym przepływem gotówki (

-tym przepływem gotówki (![]() ),

wyznaczony zgodnie z zasadą ,,dokładnej liczby dni” (patrz podrozdział 1.3.8);

),

wyznaczony zgodnie z zasadą ,,dokładnej liczby dni” (patrz podrozdział 1.3.8);![]() –

– ![]() -ty przepływ gotówki;

-ty przepływ gotówki;

Transze kredytu (![]() ) bierzemy ze znakiem minus, a raty kredytowe (

) bierzemy ze znakiem minus, a raty kredytowe (![]() ), zapłacone odsetki

), zapłacone odsetki ![]() ,

prowizje i inne opłaty (

,

prowizje i inne opłaty (![]() ) ze znakiem plus.

) ze znakiem plus.

Zgodnie z ustawą, rzeczywistą roczną stopę oprocentowania podaje się z dokładnością co najmniej do 1 promila.

7.1.7. Uogólnienia

1. Przypadek nieskończonej liczby płatności.

Równanie wartości ma postać

|

Zadanie jest dobrze postawione, gdy szereg jest zbieżny.

2. Przypadek ciągłego strumienia płatności.

Równanie wartości ma postać

gdzie: ![]() cena (koszt inwestycji) (

cena (koszt inwestycji) (![]() ),

), ![]() gęstość płatności.

gęstość płatności.

Oznaczmy przez ![]() skumulowany przepływ gotówki

skumulowany przepływ gotówki

Lemat 7.7

Jeżeli ![]() , dla

, dla ![]() i

i ![]() , dla

, dla ![]() i ponadto funkcja

i ponadto funkcja ![]() jest ograniczona i

jest ograniczona i ![]() ,

to istnieje dokładnie jedna

,

to istnieje dokładnie jedna ![]() .

.

Dowód.

Rozważmy funkcję ![]() ,

,

Jak łatwo zauważyć, zmienia ona znak ![]() i

i ![]() . Ponieważ jest ciągła,

to posiada miejsca zerowe.

. Ponieważ jest ciągła,

to posiada miejsca zerowe.

Po scałkowaniu przez części otrzymamy

|

Ponieważ obie otrzymane całki są funkcjami malejącymi zmiennej ![]() , to

, to ![]() zeruje się tylko w jednym punkcie.

zeruje się tylko w jednym punkcie.

7.2. Ćwiczenia

Ćwiczenie 7.1

Udowodnić lemat 7.2.

Rozwiązanie.

Mamy ![]() , zatem

, zatem

|

Oznaczmy drugi czynnik przez ![]() ,

,

|

Ponieważ ![]() i

i ![]() , to

, to

|

Funkcja ![]() jest ciągła i ponadto zmienia znak. Zatem,

istnieje punkt

jest ciągła i ponadto zmienia znak. Zatem,

istnieje punkt ![]() taki, że

taki, że ![]() .

.

Ćwiczenie 7.2

Udowodnić lemat 7.4.

Ćwiczenie 7.3

Zainwestowane 200 zł zwracają 120 zł po roku i 110 zł po dwóch latach. Wyznaczyć wewnętrzną stopę zwrotu dla tej inwestycji.

Rozwiązanie.

Równanie wartości ma postać

Skracamy współczynniki przez 10, podstawiamy ![]() i mnożymy równanie przez

i mnożymy równanie przez ![]() . Otrzymujemy równanie kwadratowe

. Otrzymujemy równanie kwadratowe

![]() wynosi 1024 czyli

wynosi 1024 czyli ![]() . Zatem pierwiastek większy od 1 to

. Zatem pierwiastek większy od 1 to

Czyli ![]() .

.

Odpowiedź.

Wewnętrzna stopa zwrotu rozpatrywanej inwestycji wynosi 10%.

Ćwiczenie 7.4

Która z poniższych inwestycji ma wyższą wewnętrzną stopę zwrotu?

Inwestycja A.

Zakup za 900 zł czteroletniej kuponowej obligacji o wartości nominalnej 1 000 zł

o stałym rocznym oprocentowaniu 20% (odsetki płatne po upływie kolejnego roku).

Inwestycja B.

Zakup za 800 zł zerokuponowej rocznej obligacji o wartości nominalnej 1 000 zł.

Rozwiązanie.

Wewnętrzna stopa zwrotu dla zerokuponowej rocznej obligacji o wartości nominalnej 1 000 zł i cenie 800 zł jest równa ,,zwykłej” stopie zwrotu i wynosi

Wyznaczamy Present Value inwestycji A dla ![]() .

.

Ponieważ ![]() jest funkcją malejącą to jej miejsce zerowe (

jest funkcją malejącą to jej miejsce zerowe (![]() ) leży na lewo od 0,25.

) leży na lewo od 0,25.

Odpowiedź.

Inwestycja B ma wyższą wewnętrzną stopę zwrotu.

Ćwiczenie 7.5

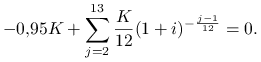

Kredytobiorca otrzymał kredyt 10 tys. zł wypłacony w dwóch równych transzach w odstępie rocznym.

W kolejnych latach kredytobiorca spłacił kredyt w czterech równych ratach po 3000 zł.

Spłaty miały miejsce po dwóch, trzech, czterech i pięciu latach od dnia

wypłaty pierwszej transzy. Ponadto przy wypłacie pierwszej transzy pobrano prowizję

w wysokości 500 zł. Ile wyniosła rzeczywista roczna stopa oprocentowania?

Rozwiązanie.

Mamy sześć przepływów gotówki ![]() ,

, ![]() ,

, ![]() ,

, ![]() .

.

Z lematu 2.2.3 wynika, że dla powyższych przepływów gotówki wewnętrzna stopa zwrotu,

a więc i rzeczywista roczna stopa oprocentowania ![]() są wyznaczone jednoznacznie.

Zatem

są wyznaczone jednoznacznie.

Zatem ![]() jest jedynym dodatnim pierwiastkiem równania

jest jedynym dodatnim pierwiastkiem równania

Po jego rozwiązaniu otrzymujemy

Odpowiedź.

Rzeczywista roczna stopa oprocentowania wynosi 8,3%.

Ćwiczenie 7.6

Sklep z artykułami gospodarstwa domowego proponuje swoim klientom ,,kredyt 0%”.

Należność za nabyty towar klient płaci w 12 równych miesięcznych ratach.

Ponadto za udzielenie kredytu pobierana jest prowizja, która wynosi 5% kwoty kredytu.

Wiedząc, że pierwsza rata ma miejsce po miesiącu od zawarcia umowy kredytowej (i zakupu towaru), a prowizja

jest pobierana w dniu zawarcia umowy, wyznacz rzeczywistą roczną stopę oprocentowania.

Rozwiązanie.

Mamy trzynaście przepływów gotówki ![]() . Dla uproszczenia przyjmiemy zasadę równych miesięcy

. Dla uproszczenia przyjmiemy zasadę równych miesięcy ![]() .

Niech

.

Niech ![]() oznacza kwotę kredytu.

oznacza kwotę kredytu.

Zatem rzeczywista roczna stopa oprocentowania ![]() jest jedynym dodatnim pierwiastkiem równania

jest jedynym dodatnim pierwiastkiem równania

|

Po jego rozwiązaniu otrzymujemy

Odpowiedź.

Rzeczywista roczna stopa oprocentowania wynosi 10%.

Ćwiczenie 7.7

Inwestor zakupił za 100 JM rentę o ciągłym stałym strumieniu płatności o gęstości 10 w skali roku. Płatności zaczną się za rok i będą trwały nieprzerwanie 11 lat. Wyznaczyć wewnętrzną stopę zwrotu.

Rozwiązanie.

Równanie wartości ma postać

|

Jego pierwiastek to ![]() .

.

Zatem ![]() .

.

Odpowiedź.

Wewnętrzna intensywnośc wynosi 0,0148, a wewnętrzna stopa zwrotu 0,0149.