Zagadnienia

4. Miara martyngałowa dla rynku skończonego

Wyznaczenie ceny arbitrażowej osiągalnej wypłaty ![]() poprzez

znalezienie strategii replikującej jest często bardzo trudne,

szczególnie gdy mamy długi horyzont czasowy

poprzez

znalezienie strategii replikującej jest często bardzo trudne,

szczególnie gdy mamy długi horyzont czasowy ![]() i dużo scenariuszy.

i dużo scenariuszy.

Przedstawimy teraz alternatywne podejście do tego problemu —

metodę martyngałową. Spotkaliśmy się już z nią w rozdz. 2, w którym

była przedstawiona jako jedna z możliwych metod wyceny, choć nie

było widać jej zalet w porównaniu z metodą replikacji. Do badania

rynku skończonego, a więc bardziej skomplikowanego, okaże się ona

bardzo przydatna. Metoda ta pozwala na wypisanie jawnych wzorów na

![]() za pomocą wartości oczekiwanych.

za pomocą wartości oczekiwanych.

4.1. Dyskontowanie

Często przy badaniu rynków finansowych wyróżniamy instrument

pierwotny o numerze 0, którego zadaniem jest mierzenie wartości

pieniądza w czasie (proces dyskontujący, czynnik dyskontujący, numéraire). My przyjmiemy, że ![]() odpowiada lokacie

pieniędzy w banku na znany procent

odpowiada lokacie

pieniędzy w banku na znany procent ![]() tzn.

tzn. ![]() . W dalszym

ciągu na oznaczenie rynku będziemy stosowali wymiennie

. W dalszym

ciągu na oznaczenie rynku będziemy stosowali wymiennie ![]() lub

lub ![]() lub

lub ![]() . Dysponując procesem dyskontującym

wprowadzimy pojęcie zdyskontowanego procesu cen:

. Dysponując procesem dyskontującym

wprowadzimy pojęcie zdyskontowanego procesu cen:

Definicja 4.1

Wektor ![]() , gdzie

, gdzie

![]() dla

dla ![]() ,

nazwiemy zdyskontowanym procesem cen.

,

nazwiemy zdyskontowanym procesem cen.

Okazuje się, że samofinansowalność strategii można sprawdzić badając zachowanie zdyskontowanego procesu bogactwa.

Lemat 4.1

Strategia ![]() jest samofinansująca

się wtedy i tylko wtedy, gdy dla wszystkich

jest samofinansująca

się wtedy i tylko wtedy, gdy dla wszystkich ![]() zachodzi

równość

zachodzi

równość![]()

|

(4.1) |

Ustalmy strategię ![]() . Warunek

. Warunek ![]() oznacza

z definicji

oznacza

z definicji

który jest równoważny warunkowi

co z kolei jest równoważne, jak pokazaliśmy w dowodzie tw.

3.1 (udowodnionego dla dowolnych cen ![]() , a więc możemy

wziąć

, a więc możemy

wziąć ![]() zamiast

zamiast ![]() ) faktowi:

) faktowi:

|

a jest to warunek (4.1), gdyż ![]() .

.

Z lematu 4.1 wynika

Wniosek 4.1

Strategia ![]() jest samofinansująca się wtedy i tylko wtedy,

gdy dla wszystkich

jest samofinansująca się wtedy i tylko wtedy,

gdy dla wszystkich ![]() zachodzi:

zachodzi:

| (4.2) |

Wniosek 4.2

Zmiana czynnika dyskontującego nie zmienia klasy portfeli samofinansujących się.

W lemacie 4.1 rozpatrzone zostało dyskontowanie

przez proces ![]() , ale to samo zachodzi, gdy weźmiemy dowolne

, ale to samo zachodzi, gdy weźmiemy dowolne ![]() ,

takie że

,

takie że ![]() dla każdego

dla każdego ![]() , gdyż następujące warunki są równoważne:

, gdyż następujące warunki są równoważne:

-

i)

dla każdego

dla każdego  ,

, -

ii)

dla każdego ,

dla każdego , -

iii)

dla każdego , gdzie

dla każdego , gdzie  .

.

Ta uwaga jest przydatna, gdyż czasami wygodnie jest zmienić jednostki, w których mierzone są wartości instrumentów podstawowych i pochodnych (bierzemy inny proces dyskontujący).

4.2. Miara martyngałowa, arbitraż

Teraz wprowadzimy podstawowe pojęcie dla rozważań dotyczących wyceny, a mianowicie pojęcie miary martyngałowej.

Definicja 4.2

Miarę probabilistyczną ![]() na

na

![]() równoważną z

równoważną z ![]() nazywa się miarą

martyngałową dla

nazywa się miarą

martyngałową dla

-

zdyskontowanego procesu cen

,

gdy

,

gdy  jest

jest  -martyngałem względm filtracji

-martyngałem względm filtracji  ,

, -

rynku

, gdy dla każdej strategii

, gdy dla każdej strategii  proces

proces  zadany wzorem

zadany wzorem

czyli zdyskontowany proces bogactwa, jest

-martyngałem

względm filtracji .

Symbolem ![]() (odpowiednio

(odpowiednio ![]() )

będziemy oznaczać klasę miar martyngałowych dla procesu

)

będziemy oznaczać klasę miar martyngałowych dla procesu ![]() (odpowiednio dla rynku

(odpowiednio dla rynku ![]() ).

).

Uwaga 4.1

a) Warto zauważyć, że klasy ![]() ,

, ![]() zależą od czynnika dyskontującego. (patrz ćw. 2.12).

zależą od czynnika dyskontującego. (patrz ćw. 2.12).

b) Dla przestrzeni probabilistycznej ![]() o skończonej liczbie

elementów miara probabilistyczna

o skończonej liczbie

elementów miara probabilistyczna ![]() jest równoważna z

jest równoważna z ![]() wtedy i

tylko wtedy, gdy

wtedy i

tylko wtedy, gdy ![]() dla kazdego

dla kazdego ![]() .

.

Wprost z definicji miary martyngałowej dla rynku mamy

Wniosek 4.3

Jeśli ![]() , to dla dowolnego portfela

, to dla dowolnego portfela

![]() i dowolnej chwili

i dowolnej chwili ![]()

| (4.3) |

Okazuje się, że zachodzi równość zbiorów ![]() ,

, ![]() .

.

Twierdzenie 4.1

Miara ![]() jest miarą martyngałową dla rynku

jest miarą martyngałową dla rynku ![]() wtedy

i tylko wtedy, gdy

wtedy

i tylko wtedy, gdy ![]() jest miarą martyngałową dla

zdyskontowanego procesu cen.

jest miarą martyngałową dla

zdyskontowanego procesu cen.

Niech ![]() będzie miarą martyngałową dla procesu cen. Weźmy dowolne

będzie miarą martyngałową dla procesu cen. Weźmy dowolne ![]() . Korzystając

z (4.2) i z prognozowalności

. Korzystając

z (4.2) i z prognozowalności ![]() mamy

mamy

Zatem ![]() jest, dla dowolnego

jest, dla dowolnego ![]() ,

,

![]() -martyngałem względem filtracji

-martyngałem względem filtracji ![]() tzn.

tzn.

![]() .

.

Należy jeszcze udowodnić, że jeśli ![]() jest miarą martyngałową

dla rynku, to jest miarą martyngałową dla procesu cen. Weźmy

strategię

jest miarą martyngałową

dla rynku, to jest miarą martyngałową dla procesu cen. Weźmy

strategię ![]() polegającą na kupnie jednostki

polegającą na kupnie jednostki ![]() -tego

instrumentu bazowego na początku i trzymaniu go do końca, tzn.

-tego

instrumentu bazowego na początku i trzymaniu go do końca, tzn. ![]() ,

, ![]() , dla

, dla ![]() . Jest to strategia samofinansująca się. Zatem

. Jest to strategia samofinansująca się. Zatem

![]() jest

jest ![]() -martyngałem i

-martyngałem i

| (4.4) |

Ponadto zachodzi

zatem z (4.4) mamy

Czyli dla ![]() współrzędna

współrzędna ![]() jest

jest

![]() -martyngałem, tzn.

-martyngałem, tzn. ![]() jest

jest ![]() -martyngałem, więc

-martyngałem, więc

![]() .

.

Twierdzenie to pozwala sprowadzić badanie czy ![]() jest miarą

martyngałową dla rynku, a więc czy dla wszystkich

jest miarą

martyngałową dla rynku, a więc czy dla wszystkich ![]() procesy

procesy ![]() są

są ![]() -martyngałami, do badania czy

proces zdyskontowanych cen, a więc jeden proces, jest

-martyngałami, do badania czy

proces zdyskontowanych cen, a więc jeden proces, jest

![]() –martyngałem. Od tego momentu będziemy mówić o mierze

martyngałowej opuszczając dalsze rozróżnienie, gdyż jest ono

nieistotne.

–martyngałem. Od tego momentu będziemy mówić o mierze

martyngałowej opuszczając dalsze rozróżnienie, gdyż jest ono

nieistotne.

Jak pokazuje następne twierdzenie, badanie możliwości arbitrażu sprowadza się do badania istnienia miar martyngałowych:

Twierdzenie 4.2

(Pierwsze podstawowe twierdzenie matematyki finansowej).

Rynek ![]() jest rynkiem bez

możliwości arbitrażu wtedy i tylko wtedy gdy istnieje miara martyngałowa.

jest rynkiem bez

możliwości arbitrażu wtedy i tylko wtedy gdy istnieje miara martyngałowa.

Dostateczność.

Weźmy ![]() (z założenia takie

(z założenia takie ![]() istnieje). Korzystając z (4.3) otrzymujemy, że na rynku nie

ma możliwości arbitrażu. Istotnie, gdyby istniał arbitraż

istnieje). Korzystając z (4.3) otrzymujemy, że na rynku nie

ma możliwości arbitrażu. Istotnie, gdyby istniał arbitraż ![]() ,

to

,

to ![]() oraz

oraz ![]() i

i ![]() . A że

. A że ![]() , to

, to

a więc prawa strona wzoru (4.3) dla ![]() byłaby dodatnia,

a lewa równałaby się zeru. Sprzeczność.

byłaby dodatnia,

a lewa równałaby się zeru. Sprzeczność.

Zajmiemy

się teraz koniecznością. Zbiór ![]() jest skończony, więc każdą

zmienną losową

jest skończony, więc każdą

zmienną losową ![]() można utożsamiać

z wektorem

można utożsamiać

z wektorem ![]() , gdzie

, gdzie

![]() ,

, ![]() .

I na odwrót, wektor

.

I na odwrót, wektor ![]() wyznacza

zmienną losową

wyznacza

zmienną losową ![]() , a mianowicie przyjmujemy

, a mianowicie przyjmujemy ![]() dla

każdego

dla

każdego ![]() . Niech

. Niech

(przypomnijmy iż ![]() oznacza, że

oznacza, że ![]() dla każdego

dla każdego

![]() ). Każdy element

). Każdy element ![]() wyznacza zmienną losową nieujemną i na

odwrót, każdej zmiennej losowej nieujemnej (poza zmienną losową

równą stale zeru) odpowiada jeden element ze zbioru

wyznacza zmienną losową nieujemną i na

odwrót, każdej zmiennej losowej nieujemnej (poza zmienną losową

równą stale zeru) odpowiada jeden element ze zbioru ![]() . Niech

. Niech

Zatem elementem ![]() jest, przy zastosowaniu utożsamienia opisanego

powyżej, zdyskontowany zysk w chwili

jest, przy zastosowaniu utożsamienia opisanego

powyżej, zdyskontowany zysk w chwili ![]() , gdy stosujemy strategię

, gdy stosujemy strategię

![]() , dla której kapitał początkowy jest równy zeru, czyli

elementami

, dla której kapitał początkowy jest równy zeru, czyli

elementami ![]() są zdyskontowane zyski (w chwili

są zdyskontowane zyski (w chwili ![]() ) strategii

) strategii

![]() , których kapitał początkowy jest równy zeru.

, których kapitał początkowy jest równy zeru.

Jak łatwo zauważyć, fakt nieistnienia arbitrażu można zapisać

w terminach ![]() i

i ![]() , a mianowicie

, a mianowicie

Zatem z założeń twierdzenia wynika, że ![]() .

Ponadto

.

Ponadto ![]() jest liniową podprzestrzenią

jest liniową podprzestrzenią ![]() , a

, a

|

jest zbiorem zwartym i wypukłym. Oczywiście ![]() , więc

, więc ![]() . Korzystając z twierdzenia o oddzielaniu można

ściśle oddzielić zbiór zwarty i wypukły od podprzestrzeni liniowej.

Zatem istnieje

. Korzystając z twierdzenia o oddzielaniu można

ściśle oddzielić zbiór zwarty i wypukły od podprzestrzeni liniowej.

Zatem istnieje ![]() (tj. element

(tj. element ![]() ortogonalny do

ortogonalny do ![]() ,

czyli taki że

,

czyli taki że ![]() ,

, ![]() ), taki że:

), taki że:

| (4.5) |

Wektor ![]() mający

mający ![]() na

na ![]() -tym miejscu i zero na pozostałych

należy do

-tym miejscu i zero na pozostałych

należy do ![]() , więc z (4.5) mamy

, więc z (4.5) mamy ![]() .

Zdefiniujmy miarę probabilistyczną

.

Zdefiniujmy miarę probabilistyczną

gdzie ![]() Jest ona równoważna z

Jest ona równoważna z ![]() (bo

(bo

![]() dla każdego

dla każdego ![]() ). Teraz wykażemy, że

). Teraz wykażemy, że

![]() jest miarą martyngałową. Dla dowolnego procesu

prognozowalnego

jest miarą martyngałową. Dla dowolnego procesu

prognozowalnego ![]() , korzystając

z tw. 3.2 dobieramy proces prognozowalny

, korzystając

z tw. 3.2 dobieramy proces prognozowalny ![]() ,

taki że

,

taki że ![]() jest portfelem

samofinansującym się o kapitale początkowym równym zeru. Wtedy

oczywiście

jest portfelem

samofinansującym się o kapitale początkowym równym zeru. Wtedy

oczywiście

a ponieważ ![]() , więc

, więc

|

||||

|

przy czym w ostatniej równości skorzystaliśmy z lematu

4.1. Stąd wynika, że dla każdego ![]() i dla dowolnego procesu prognozowalnego ograniczonego

i dla dowolnego procesu prognozowalnego ograniczonego ![]() mamy

mamy

|

a więc ![]() ,

, ![]() , jest

, jest ![]() -martyngałem. Czyli

-martyngałem. Czyli

![]() jest miarą martyngałową.

jest miarą martyngałową.

4.3. Wycena, zupełność rynku, kontrakty forward

Twierdzenie 4.3

Niech ![]() będzie rynkiem bez możliwości arbitrażu.

Wtedy cena arbitrażowa w chwili

będzie rynkiem bez możliwości arbitrażu.

Wtedy cena arbitrażowa w chwili ![]() osiągalnej na rynku

osiągalnej na rynku ![]() wypłaty

wypłaty ![]() jest dana wzorem

jest dana wzorem

| (4.6) |

dla dowolnej miary martyngałowej ![]() .

.

Aby udowodnić (4.6), weźmy strategię ![]() replikującą

wypłatę

replikującą

wypłatę ![]() . Wtedy z definicji ceny arbitrażowej, z (4.3)

i z tego, że

. Wtedy z definicji ceny arbitrażowej, z (4.3)

i z tego, że ![]() otrzymujemy:

otrzymujemy:

Ponieważ proces replikujący ![]() jest wyznaczony

jednoznacznie i równość (4.3) jest prawdziwa dla każdej

miary

jest wyznaczony

jednoznacznie i równość (4.3) jest prawdziwa dla każdej

miary ![]() , więc wzór (4.6) nie

zależy od wyboru miary martyngałowej dla rynku.

, więc wzór (4.6) nie

zależy od wyboru miary martyngałowej dla rynku.

Wzór (4.6) nazywamy wzorem martyngałowym na cenę lub formułą wyceny w warunkach powszechnej obojętności względem ryzyka. W szczególności z (4.6) i liniowości wartości oczekiwanej wynika

Uwaga 4.2

Na rynku bez możliwości arbitrażu cena

arbitrażowa jest operatorem liniowym na przestrzeni liniowej wypłat

osiągalnych, czyli gdy ![]() i

i ![]() są wypłatami osiągalnymi, to

są wypłatami osiągalnymi, to

| (4.7) |

Wniosek 4.2 można też otrzymać korzystając z definicji ceny arbitrażowej i własności iloczynu skalarnego.

Wniosek 4.4

(Parytet kupna-sprzedaży). Na rynku bez możliwości

arbitrażu, gdy europejskie opcje kupna i sprzedaży (dla tej samej

akcji) z tą samą ceną wykonania ![]() są osiągalne, to ich ceny są

związane wzorem:

są osiągalne, to ich ceny są

związane wzorem:

| (4.8) |

gdzie ![]()

![]() odp.

odp. ![]() oznacza cenę w chwili

oznacza cenę w chwili ![]() europejskiej opcji kupna

europejskiej opcji kupna ![]() odp. sprzedaży

odp. sprzedaży![]() z ceną wykonania

z ceną wykonania ![]() .

.

Z tw. 4.2 łatwo wynika

Wniosek 4.5

na rynku bez możliwości arbitrażu wycena wypłaty osiągalnej za

pomocą ceny arbitrażowej (wzoru (4.6)) tworzy zgodny system

cen, w tym sensie, że rynek rozszerzony o instrument bazowy o cenie

![]() jest dalej rynkiem bez możliwości arbitrażu.

jest dalej rynkiem bez możliwości arbitrażu.

Ćwiczenie 4.1

Udowodnić wniosek 4.5.

Z własności (4.7) często korzysta się, gdy wypłatę potrafimy przedstawić jako kombinację lub jako granicę kombinacji wypłat, które potrafimy wycenić.

Przykład 4.1

Znajdziemy na rynku bez możliwości arbitrażu

ceny wypłat w chwili ![]() związanych z instrumentem podstawowym

o cenie

związanych z instrumentem podstawowym

o cenie ![]() (tj.

(tj. ![]() dla pewnego

dla pewnego ![]() ) w następujący

sposób:

) w następujący

sposób:

-

a)

(jest to tzw. opcja

collar),

(jest to tzw. opcja

collar), -

b)

, (jest to tzw. opcja bostońska),

, (jest to tzw. opcja bostońska),

gdzie ![]() i

i ![]() są stałymi, przy założeniu, że wypłaty

są stałymi, przy założeniu, że wypłaty ![]() i

i ![]() są osiągalne.

są osiągalne.

Szukamy profilu wypłat badając własności ![]() (odp.

(odp. ![]() ), tj.

analizując postać wypłaty w zależności od ceny instrumentu bazowego,

na poszczególnych przedziałach (warto zrobić rysunek). Znajdujemy,

że dla

), tj.

analizując postać wypłaty w zależności od ceny instrumentu bazowego,

na poszczególnych przedziałach (warto zrobić rysunek). Znajdujemy,

że dla ![]() :

:

| (4.9) |

a gdy ![]() , to

, to ![]() . Wypłata

. Wypłata ![]() nie zależy od relacji

pomiędzy

nie zależy od relacji

pomiędzy ![]() i

i ![]() :

:

Stąd i z liniowości ceny otrzymujemy:

|

||||

Oczywiście profil wypłat może mieć różne przedstawienia, np. ![]() można dla

można dla ![]() przedstawić w postaci

przedstawić w postaci

| (4.10) |

ale (4.9) i (4.10) prowadzą do tej samej ceny (co widać z parytetu).

Przykład 4.2

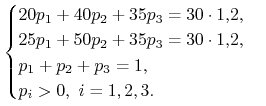

a) Rozpatrzmy rynek jednookresowy z trzema możliwymi zdarzeniami losowymi. Inwestor uważa, że są one jednakowo prawdopodobne. Na rynku stopa procentowa bez ryzyka wynosi 20% i jest jedna akcja mająca proces cen postaci:

Zbadajmy, czy na tym rynku istnieje arbitraż.

Oczywiście przy badaniu własności tego rynku nie jest istotna opinia inwestora o szansach scenariuszy. W celu zbadania, czy na tym rynku istnieje arbitraż, zbadamy, czy istnieje miara martyngałowa. Rynek jest jednookresowy, więc szukamy rozwiązania układu:

|

Rozwiązanie ma postać

przy czym ![]() . Zatem istnieje nieskończenie

wiele miar martyngałowych, czyli nie istnieje arbitraż.

. Zatem istnieje nieskończenie

wiele miar martyngałowych, czyli nie istnieje arbitraż.

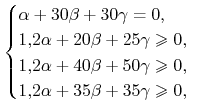

b) Co będzie, gdy na rynku pojawi się jeszcze jedna akcja:

Teraz trzeba szukać rozwiązania układu:

|

Ponieważ z pierwszych trzech równań otrzymujemy, że ![]() i

i ![]() , więc nie istnieje rozwiązanie spełniające

, więc nie istnieje rozwiązanie spełniające ![]() ,

,

![]() . Zatem na rynku istnieje arbitraż. Znajdziemy teraz

postać portfela arbitrażowego. Szukamy portfela

. Zatem na rynku istnieje arbitraż. Znajdziemy teraz

postać portfela arbitrażowego. Szukamy portfela ![]() takiego, że

takiego, że

|

przy czym choć jedna nierówność jest ostra. Stąd otrzymujemy, że

jest portfelem arbitrażowym np. portfel ![]() jest

arbitrażem.

jest

arbitrażem.

Gdy się przyjrzeć dokładniej cenom, to widać, że ![]() i w

chwili 1 ceny drugiej akcji są nie mniejsze od cen pierwszej, skąd

wynika natychmiast, że portfel

i w

chwili 1 ceny drugiej akcji są nie mniejsze od cen pierwszej, skąd

wynika natychmiast, że portfel ![]() jest arbitrażem.

jest arbitrażem.

Uwaga 4.3

Powyższy przykład ilustruje fakt, że przy połączeniu dwóch rynków bez możliwości arbitrażu (w jeden) może się zdarzyć, że otrzymany rynek stanie się rynkiem z arbitrażem.

Gdy mamy rynek bez możliwości arbitrażu, to następnym pojawiającym się pytaniem jest pytanie o wypłaty osiągalne, gdyż takie wypłaty umiemy wyceniać. Okazuje się, że patrząc na zbiór miar martyngałowych potrafimy określić kiedy wszystkie wypłaty są osiągalne.

Definicja 4.3

Rynek ![]() nazywamy zupełnym, gdy

każda wypłata jest osiągalna na tym rynku.

nazywamy zupełnym, gdy

każda wypłata jest osiągalna na tym rynku.

Twierdzenie 4.4

(Drugie podstawowe twierdzenie matematyki finansowej). Rynek bez możliwości arbitrażu jest zupełny wtedy i tylko wtedy, gdy istnieje dokładnie jedna miara martyngałowa.

Konieczność. Niech ![]() będzie dowolną zmienną losową,

a więc dowolną wypłatą. Wypłata

będzie dowolną zmienną losową,

a więc dowolną wypłatą. Wypłata ![]() jest osiągalna (bo rynek

jest zupełny). Także

jest osiągalna (bo rynek

jest zupełny). Także ![]() (co wynika

z braku możliwości arbitrażu i tw. 4.2).

Zatem dla

(co wynika

z braku możliwości arbitrażu i tw. 4.2).

Zatem dla ![]() mamy

mamy

Gdy miary ![]() , to

, to

Stąd, biorąc ![]() , dla

, dla ![]() , mamy

, mamy

Wobec dowolności ![]() , a więc i

, a więc i ![]() mamy

mamy ![]() .

.

Dostateczność. Dowód nie wprost. Załóżmy, że rynek jest

niezupełny. Wtedy istnieje nieosiągalna wypłata ![]() . Niech

. Niech ![]() będzie klasą zmiennych losowych zdefiniowaną następująco

będzie klasą zmiennych losowych zdefiniowaną następująco

Zatem ![]() jest zbiorem zdyskontowanych wypłat otrzymanych za

pomocą strategii samofinansujących się przy dopuszczeniu dowolnego

kapitału początkowego.

jest zbiorem zdyskontowanych wypłat otrzymanych za

pomocą strategii samofinansujących się przy dopuszczeniu dowolnego

kapitału początkowego. ![]() jest podzbiorem właściwym zbioru

wszystkich zmiennych losowych

jest podzbiorem właściwym zbioru

wszystkich zmiennych losowych ![]() , gdyż

, gdyż ![]() nie

należy do

nie

należy do ![]() . Istotnie, gdyby

. Istotnie, gdyby ![]() należało do

należało do ![]() , to

, to

dla pewnego ![]() , a więc z lematu 4.1

zachodziłoby

, a więc z lematu 4.1

zachodziłoby ![]() , czyli

, czyli ![]() , zatem

, zatem ![]() byłoby osiągalne.

byłoby osiągalne.

Niech ![]() będzie miarą martyngałową. Wszystkie zmienne losowe są

będzie miarą martyngałową. Wszystkie zmienne losowe są

![]() –całkowalne z kwadratem (bo

–całkowalne z kwadratem (bo ![]() jest zbiorem

skończonym) i możemy zdefiniować iloczyn skalarny wzorem

jest zbiorem

skończonym) i możemy zdefiniować iloczyn skalarny wzorem

Ponieważ ![]() jest podprzestrzenią liniową

jest podprzestrzenią liniową ![]() oraz

oraz

![]() , więc istnieje zmienna losowa

, więc istnieje zmienna losowa ![]() różna od 0, ortogonalna do

różna od 0, ortogonalna do ![]() . Ponieważ

. Ponieważ ![]() (bierzemy kapitał początkowy

(bierzemy kapitał początkowy ![]() i nic nie robimy, czyli

i nic nie robimy, czyli

![]() ,

, ![]() ), więc zmienna losowa

), więc zmienna losowa ![]() , jako ortogonalna do

, jako ortogonalna do

![]() , ma średnią zero

, ma średnią zero

| (4.11) |

Zdefiniujmy miarę probabilistyczną ![]() na podzbiorach

na podzbiorach ![]() wzorem

wzorem

| (4.12) |

gdzie ![]() .

. ![]() jest miarą

probabilistyczną równoważną z

jest miarą

probabilistyczną równoważną z ![]() , bo

, bo ![]() dla

każdej

dla

każdej ![]() i z (4.11) otrzymujemy

i z (4.11) otrzymujemy

Oczywiście ![]() , bo

, bo ![]() jest zmienną losową niezerową. Udowodnimy teraz, że

jest zmienną losową niezerową. Udowodnimy teraz, że

![]() jest miarą martyngałową.

jest miarą martyngałową.

W tym celu weźmy dowolny proces prognozowalny ![]() .

Korzystając z tw. 3.2 dobieramy proces prognozowalny

.

Korzystając z tw. 3.2 dobieramy proces prognozowalny

![]() , taki że

, taki że ![]() jest portfelem

samofinansującym się o zerowym kapitale początkowym. Z definicji

jest portfelem

samofinansującym się o zerowym kapitale początkowym. Z definicji ![]() otrzymujemy

otrzymujemy

|

|

(4.13) | |||

|

Pierwszy składnik z prawej strony wzoru (4.13) jest równy

zero, gdyż ![]() jest

jest ![]() martyngałem.

Drugi składnik sumy z prawej strony (4.13) jest także równy

zeru, gdyż

martyngałem.

Drugi składnik sumy z prawej strony (4.13) jest także równy

zeru, gdyż

|

a ![]() jest zmienną losową ortogonalną do

jest zmienną losową ortogonalną do ![]() w

w ![]() .

Zatem

.

Zatem ![]() jest

jest ![]() -martyngałem, a więc

-martyngałem, a więc ![]() jest miarą

martyngałową różną od

jest miarą

martyngałową różną od ![]() . Otrzymaliśmy sprzeczność

z założeniem, że istnieje dokładnie jedna miara

martyngałowa.

. Otrzymaliśmy sprzeczność

z założeniem, że istnieje dokładnie jedna miara

martyngałowa.

Podkreślmy jeszcze raz, że zupełność jest bardzo ważną cechą rynku,

gdyż na takim rynku potrafimy wycenić w sposób jednoznaczny każdą

wypłatę, a ponadto korzystając z faktu, że twierdzenie

o reprezentacji martyngałów (zachodzące, gdy ![]() i czas są

skończone) jest równoważne zupełności (patrz zad.4.6) można,

korzystając z lematu 4.1 i twierdzenia o reprezentacji

martyngałów, znaleźć strategię replikującą dla każdej wypłaty na

rynku zupełnym.

i czas są

skończone) jest równoważne zupełności (patrz zad.4.6) można,

korzystając z lematu 4.1 i twierdzenia o reprezentacji

martyngałów, znaleźć strategię replikującą dla każdej wypłaty na

rynku zupełnym.

Teraz podamy przykłady zastosowań udowodnionych przed chwilą twierdzeń.

Przykład 4.3

Rozważmy rynek z przykł. 4.2a. Jak widzieliśmy na tym rynku istnieje wiele miar martyngałowych, czyli rynek jest wolny od możliwości arbitrażu i nie wszystkie wypłaty są osiągalne.

Wypłata ![]() jest osiągalna, gdy istnieje portfel

replikujący

jest osiągalna, gdy istnieje portfel

replikujący ![]() , tj.

, tj. ![]() ,

czyli musi zachodzić:

,

czyli musi zachodzić:

|

Stąd otrzymujemy, że wypłaty osiągalne spełniają warunek:

| (4.14) |

Wycenimy teraz wypłatę osiągalną. Korzystając z (4.6) i (4.14) mamy:

| (4.15) | |||||

| (4.16) |

a więc widzimy, że cena nie zależy od wyboru miary martyngałowej (co

i tak było udowodnione w tw. 4.3). Wzór (4.15)

sugeruje, że można w inny sposób znajdować wypłaty osiągalne.

Mianowicie, cena zadana wzorem (4.15) nie może zależeć od

parametru ![]() (tw. 4.3), więc współczynnik przy

(tw. 4.3), więc współczynnik przy ![]() w (4.16) powinien się zerować. Jest to sugestia, którą

udowodnimy w tw 4.5. I w ten sposób znowu dochodzimy do

warunku (4.14).

w (4.16) powinien się zerować. Jest to sugestia, którą

udowodnimy w tw 4.5. I w ten sposób znowu dochodzimy do

warunku (4.14).

Przykł. 4.3 sugeruje, że można udowodnić bardzo przydatną charakteryzację wypłat osiągalnych:

Twierdzenie 4.5

Gdy rynek jest wolny od

arbitrażu, to wypłata ![]() jest osiągalna wtedy i tylko wtedy, gdy

funkcja

jest osiągalna wtedy i tylko wtedy, gdy

funkcja ![]() zadana wzorem

zadana wzorem

jest stała.

Konieczność została udowodniona w tw. 4.3, a dostateczność pozostawiamy jako zadanie.

∎Ćwiczenie 4.2

Na rynku dwuokresowym o czterech możliwych

scenariuszach stopa procentowa bez ryzyka wynosi 10%. Na tym rynku

jest jedna akcja, której ceny są opisane przez proces ![]() :

:

Znaleźć ceny europejskich opcji kupna i sprzedaży z ceną wykonania

![]() .

.

Zaczniemy od sprawdzenia, czy rynek jest wolny od arbitrażu.

Znajdujemy miarę martyngałową ![]() na

na ![]() , a mianowicie

, a mianowicie

Miara martyngałowa jest jedyna, więc każda wypłata jest osiągalna. Ze wzoru (4.6) otrzymujemy

oraz

Oczywiście obliczając wartość ![]() można było skorzystać

z parytetu.

można było skorzystać

z parytetu.

Wycena kontraktu terminowego forward. Zajmiemy się teraz na

rynku bez możliwości arbitrażu wyceną kontraktu terminowego forward

na ![]() -ty instrument o cenie

-ty instrument o cenie ![]() . Wartość tego kontraktu forward

w chwili

. Wartość tego kontraktu forward

w chwili ![]() będziemy oznaczać przez

będziemy oznaczać przez ![]() . Kontrakt terminowy

forward jest zadany przez wypłatę

. Kontrakt terminowy

forward jest zadany przez wypłatę ![]() , gdzie

, gdzie ![]() jest ceną

forward. Wypłata

jest ceną

forward. Wypłata ![]() jest osiągalna, zatem ze wzoru (4.6)

znajdujemy cenę w chwili

jest osiągalna, zatem ze wzoru (4.6)

znajdujemy cenę w chwili ![]() wypłaty

wypłaty ![]()

| (4.17) |

Jak wiemy, cena forward ![]() jest taką liczbą, że wartość kontraktu

forward w chwili zero jest równa zeru, tj.

jest taką liczbą, że wartość kontraktu

forward w chwili zero jest równa zeru, tj. ![]() , zatem ze

wzoru (4.17) otrzymujemy, że cena forward wynosi

, zatem ze

wzoru (4.17) otrzymujemy, że cena forward wynosi

Warto podkreślić, że cena

forward nie ulega zmianie w czasie trwania kontraktu, natomiast

wartość kontraktu (równa zeru w chwili zawierania) zmienia się

w czasie, w szczególności zwykle jest niezerowa w chwili dostawy

(rozliczania). Wstawiając do wzoru (4.17) cenę forward ![]() mamy

mamy

Twierdzenie 4.6

Wartość kontraktu terminowego forward na ![]() -ty instrument bazowy

wynosi w chwili

-ty instrument bazowy

wynosi w chwili ![]()

4.4. Zagadnienia i zadania na ćwiczenia

Ćwiczenie 4.3

Zanalizować rynek, czyli znaleźć wszystkie miary martyngałowe i wypłaty osiągalne ew. strategie arbitrażowe, gdy rynek jest jednookresowy z trzema możliwymi zdarzeniami losowymi i z aktywami opisanymi w następujący sposób:

a) Na rynku jest 1 akcja, a oprocentowanie wynosi 10%. Ceny akcji są opisane przez

b) Stopa procentowa bez ryzyka wynosi 10% i na rynku są 2 akcje przyjmujące wartości:

a) Nie warto sprawdzać, czy istnieje miara martyngałowa, wystarczy

zauważyć, że zawsze ![]() . Portfele postaci

. Portfele postaci

![]() akcji i

akcji i ![]() jednostek w banku są portfelami

arbitrażowymi.

jednostek w banku są portfelami

arbitrażowymi.

b) Istnieje dokładnie jedna miara martyngałowa: ![]() ,

,

![]() ,

, ![]() . Zatem rynek jest zupełny i wszystkie

wypłaty są osiągalne.

. Zatem rynek jest zupełny i wszystkie

wypłaty są osiągalne.

Ćwiczenie 4.4

Załóżmy, że rynek jednookresowy jest bezarbitrażowy. Udowodnić, że

rynek jest zupełny wtedy i tylko wtedy, gdy liczba stanów

w ![]() (czyli scenariuszy) jest równa liczbie liniowo

niezależnych wektorów wśród wektorów

(czyli scenariuszy) jest równa liczbie liniowo

niezależnych wektorów wśród wektorów ![]()

Rozpatrzmy macierz

![A=\left[\begin{array}[]{cccc}B_{1}(\omega _{1})&S_{1}^{1}(\omega _{1})&\cdots&S_{1}^{k}(\omega _{1})\\

B_{1}(\omega _{2})&\cdots&\ddots&\vdots\\

\vdots&\ddots&\ddots&\vdots\\

B_{1}(\omega _{d})&S_{1}^{1}(\omega _{d})&\cdots&S_{1}^{k}(\omega _{d})\\

\end{array}\right]](wyklady/ip1/mi/mi620.png) |

Rynek jest zupełny wtedy i tylko wtedy, gdy równanie ![]() ma rozwiązanie dla każdego

ma rozwiązanie dla każdego ![]() , co jest równoznaczne z warunkiem

, co jest równoznaczne z warunkiem ![]() , tj. z istnieniem

, tj. z istnieniem ![]() liniowo niezależnych kolumn

macierzy

liniowo niezależnych kolumn

macierzy ![]() .

.

Ćwiczenie 4.5

Niech rynek będzie wolny od arbitrażu. Udowodnić, że jeśli funkcja

![]() dla

dla ![]() jest stała, to

wypłata

jest stała, to

wypłata ![]() jest osiągalna.

jest osiągalna.

Skorzystać z idei drugiego podstawowego twierdzenia matematyki finansowej (tw. 4.4).

Ćwiczenie 4.6

Udowodnić, że rynek bez możliwości arbitrażu jest zupełny wtedy

i tylko wtedy, gdy każdy proces ![]() , który jest

, który jest ![]() -martyngałem

dla pewnego

-martyngałem

dla pewnego ![]() można przedstawić

w postaci

można przedstawić

w postaci

|

(4.18) |

dla ![]() , gdzie

, gdzie ![]() jest procesem

prognozowalnym.

jest procesem

prognozowalnym.

W następnym zadaniu podajemy przykład ilustrujący fakt, że na rynku jednookresowym o przeliczalnej liczbie scenariuszy i aktywów może nie istnieć ani arbitraż, ani miara martyngałowa.

Ćwiczenie 4.7

Niech ![]() ,

, ![]() ,

a prawdopodobieństwo

,

a prawdopodobieństwo ![]() będzie takie że

będzie takie że ![]() Rozważmy rynek jednookresowy, na którym stopa procentowa bez ryzyka

Rozważmy rynek jednookresowy, na którym stopa procentowa bez ryzyka

![]() . Ponadto na tym rynku jest przeliczalnie wiele aktywów,

których ceny w chwili 0 są równe 1, tj. ceny spełniają

. Ponadto na tym rynku jest przeliczalnie wiele aktywów,

których ceny w chwili 0 są równe 1, tj. ceny spełniają ![]() dla

dla ![]() , a w chwili końcowej

, a w chwili końcowej ![]() :

:

|

dla ![]() . Ceny są elementami

. Ceny są elementami ![]() , więc portfele

na tym rynku są elementami

, więc portfele

na tym rynku są elementami ![]() . Udowodnić, że przy powyższych

założeniach nie istnieje ani arbitraż, ani miara martyngałowa.

. Udowodnić, że przy powyższych

założeniach nie istnieje ani arbitraż, ani miara martyngałowa.

Zaczniemy od wykazania, że nie istnieje arbitraż. Rozpatrzmy

portfel ![]() taki, że

taki, że

|

(4.19) |

Wtedy z (4.19) biorąc ![]() otrzymujemy

otrzymujemy

|

a gdy ![]() , to

, to

Stąd ![]() oraz dla każdego

oraz dla każdego ![]() mamy

mamy ![]() , tj.

, tj.

Stąd z kolei ![]() , ponieważ

, ponieważ ![]() ,

a więc

,

a więc ![]() . Zatem nie

istnieje arbitraż.

. Zatem nie

istnieje arbitraż.

Nie istnieje także miara martyngałowa: nie istnieje ![]() takie, że

takie, że

![]() i

i

| (4.20) |

Istotnie, równość (4.20) oznacza, że dla ustalonego ![]() mamy

mamy

Stąd z kolei otrzymujemy, że (4.20) pociąga za sobą

| (4.21) |

Doszliśmy do sprzeczności, gdyż nie istnieje miara probabilistyczna

określona na całej ![]() spełniająca (4.21).

spełniająca (4.21).

Ćwiczenie 4.8

Udowodnić, że na rynku bez możliwości arbitrażu wycena wypłaty osiągalnej za

pomocą ceny arbitrażowej (wzoru (4.6)) tworzy zgodny system

cen, w tym sensie, że rynek rozszerzony o instrument bazowy o cenie

![]() jest dalej rynkiem bez możliwości arbitrażu.

jest dalej rynkiem bez możliwości arbitrażu.

Gdy ![]() , to

, to ![]() są

są

![]() -martyngałami. Ponadto, z (4.6)

-martyngałami. Ponadto, z (4.6)

więc ![]() jest też

jest też ![]() -martyngałem, czyli

-martyngałem, czyli ![]() jest

miarą martyngałowa dla rynku rozszerzonego.

jest

miarą martyngałowa dla rynku rozszerzonego.

Ćwiczenie 4.9

Na rynku dwuokresowym opisanym w ćwiczeniu 4.2 znaleźć

strategię replikującą europejską opcję kupna z ceną wykonania

![]() .

.

Należy zabezpieczyć wypłatę ![]() przyjmującą wartości:

przyjmującą wartości:

![]() ,

, ![]() dla

dla ![]() . Trzeba znaleźć

strategię samofinansującą się

. Trzeba znaleźć

strategię samofinansującą się ![]() replikującą wypłatę

replikującą wypłatę ![]() .

Czyli szukamy

.

Czyli szukamy ![]() , gdzie

, gdzie

![]() oraz

oraz ![]() , gdzie

, gdzie

![]() ,

,

![]() i

i ![]() ,

,

![]() , takich że

, takich że

![]() , tj.

, tj.

|

oraz

|

(warunek samofinansowania się strategii). Rozwiązując te układy

otrzymujemy: ![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

, ![]() ,

, ![]() .

.