3. Zadania, I

1. Rozważamy polisę emerytalną dla (x). Polega ona na tym, że przez następne ![]() lat będzie on płacił co rok składkę netto

lat będzie on płacił co rok składkę netto ![]() . Po dożyciu wieku

. Po dożyciu wieku ![]() zacznie otrzymywać emeryturę w postaci renty dożywotniej w stałej wysokości

zacznie otrzymywać emeryturę w postaci renty dożywotniej w stałej wysokości ![]() zł (na początku każdego roku). Gdy umrze przed osiągnięciem wieku

zł (na początku każdego roku). Gdy umrze przed osiągnięciem wieku ![]() nic nie będzie wypłacone. Niech

nic nie będzie wypłacone. Niech ![]() oznacza stratę ubezpieczyciela netto na moment wystawienia polisy.

Wykazać, że zdarzenie

oznacza stratę ubezpieczyciela netto na moment wystawienia polisy.

Wykazać, że zdarzenie ![]() opisuje wzór

opisuje wzór

Rozwiązanie. Strata ![]() wyraża się wzorem

wyraża się wzorem

Jeśli ![]() to zawsze

to zawsze ![]() . Jeśli natomiast

. Jeśli natomiast ![]() to

to ![]() oznacza, że

oznacza, że

a to jest równoważne wzorowi z treści zadania.

2. Niech ![]() oznacza składkę

oznacza składkę ![]() obliczoną z użyciem technicznej intensywności oprocentowania

obliczoną z użyciem technicznej intensywności oprocentowania ![]() . Obliczyć

. Obliczyć ![]() które spełnia równanie

które spełnia równanie

jeżeli dane są wartości:

(obliczone przy podanej wartości ![]() ).

).

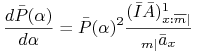

Rozwiązanie. Zastępując przyrost funkcji różniczką otrzymujemy następujące równanie na ![]()

|

Obliczymy najpierw potrzebne pochodne cząstkowe.

| Tu prosze poprawic wzor | |

|

|

Zatem ![]() spełnia równanie

spełnia równanie

skąd otrzymujemy ostatecznie ![]() .

.

3. Niech ![]() oznacza tradycyjnie regularną coroczną składkę płatną aż do śmierci za ubezpieczenie osoby w wieku

oznacza tradycyjnie regularną coroczną składkę płatną aż do śmierci za ubezpieczenie osoby w wieku ![]() , które wypłaci

, które wypłaci ![]() zł na koniec roku śmierci. Załóżmy, że

zł na koniec roku śmierci. Załóżmy, że ![]() jest liczbą całkowitą a

jest liczbą całkowitą a ![]() . Udowodnić, że przy założeniu UDD składka

. Udowodnić, że przy założeniu UDD składka ![]() wyraża się przez składki

wyraża się przez składki ![]() oraz

oraz ![]() następującym wzorem:

następującym wzorem:

gdzie ![]() oraz

oraz

4. Rozważamy ubezpieczenie na życie ciągłe dla (35). Wypłaci ono ![]() zł w chwili śmierci. Natomiast składka netto będzie płacona w postaci renty dożywotniej ciągłej z odpowiednio dobraną intensywnością.

Obliczyć

zł w chwili śmierci. Natomiast składka netto będzie płacona w postaci renty dożywotniej ciągłej z odpowiednio dobraną intensywnością.

Obliczyć ![]() tzn. intensywność oszczędnościowej części składki po 10 latach.

Dane są:

tzn. intensywność oszczędnościowej części składki po 10 latach.

Dane są:

Uwaga! Należy skorzystać z założenia UDD.

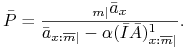

Rozwiązanie. Skorzystamy ze wzoru

Mamy

Na mocy założenia UDD mamy następujące wzory przybliżone

Zatem ![]() ,

, ![]() i stąd

i stąd ![]() .

.

5. Rozważamy rodzinę polis emerytalnych dla (x) parametryzowaną długością okresu płacenia składek ![]() . Dokładniej: polisa Pol(m) polega na tym, że przez najbliższe

. Dokładniej: polisa Pol(m) polega na tym, że przez najbliższe ![]() lat ubezpieczony (x) będzie płacił składkę netto w postaci renty życiowej

lat ubezpieczony (x) będzie płacił składkę netto w postaci renty życiowej ![]() -letniej ciągłej z odpowiednio dobraną stałą intensywnością netto; po dożyciu wieku

-letniej ciągłej z odpowiednio dobraną stałą intensywnością netto; po dożyciu wieku ![]() zacznie otrzymywać emeryturę w postaci renty dożywotniej ciągłej z roczną intensywnością

zacznie otrzymywać emeryturę w postaci renty dożywotniej ciągłej z roczną intensywnością ![]() . Niech

. Niech ![]() oraz niech

oraz niech ![]() oznacza rezerwę składek netto po

oznacza rezerwę składek netto po ![]() latach.

Wykazać, że

latach.

Wykazać, że ![]() wyraża się wzorem:

wyraża się wzorem:

|

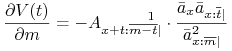

Rozwiązanie. Z definicji rezerwy otrzymujemy jawny wzór na ![]() ,

,

gdzie

Obliczamy odpowiednie pochodne

Dalej

![\frac{\partial V(t)}{\partial m}=-e^{{-\delta(m-t)}}\mbox{}_{{m-t}}p_{{x+t}}-\left[\frac{-e^{{-\delta m}}\mbox{}_{m}p_{x}\bar{a}_{{x:\overline{m}\mid}}-e^{{-\delta m}}\mbox{}_{m}p_{x}\mbox{}_{{m|}}\bar{a}_{x}}{\bar{a}^{2}_{{x:\overline{m}\mid}}}\right]\bar{a}_{{x+t:\overline{m-t}\mid}}-\bar{P}(m)e^{{-\delta(m-t)}}\mbox{}_{{m-t}}p_{{x+t}}=](wyklady/muz/mi/mi171.png) |

|

![+\frac{e^{{-\delta m}}\mbox{}_{m}p_{x}\bar{a}_{x}\bar{a}_{{x+t:\overline{m-t}\mid}}}{\bar{a}^{2}_{{x:\overline{m}\mid}}}=-A_{{x+t:\overline{m-t}\mid}}^{{\ \ \ \ \ \ \ 1}}\left[\frac{\bar{a}_{x}\bar{a}_{{x:\overline{m}\mid}}-e^{{-\delta t}}\mbox{}_{t}p_{x}\bar{a}_{x}\bar{a}_{{x+t:\overline{m-t}\mid}}}{\bar{a}_{{x:\overline{m}\mid}}}\right]=-A_{{x+t:\overline{m-t}\mid}}^{{\ \ \ \ \ \ \ 1}}\cdot\frac{\bar{a}_{x}\bar{a}_{{x:\overline{t}\mid}}}{\bar{a}_{{x:\overline{m}\mid}}^{2}}.](wyklady/muz/mi/mi82.png) |

6. Rozważmy grupę ![]() osób w wieku (50). Każda z tych osób ubezpieczyła się kilka lub kilkanaście lat temu na życie i płaci regularne coroczne składki netto aż do śmierci (bieżący staż każdej z tych osób w ubezpieczeniu jest liczbą całkowitą).

Obliczyć przeciętną liczbę polis, które nie przyniosą ubezpieczycielowi straty netto.

Zakładamy, że wszystkie te osoby należą do tej samej populacji i że ich życia są niezależne. Można skorzystać z następujących danych:

osób w wieku (50). Każda z tych osób ubezpieczyła się kilka lub kilkanaście lat temu na życie i płaci regularne coroczne składki netto aż do śmierci (bieżący staż każdej z tych osób w ubezpieczeniu jest liczbą całkowitą).

Obliczyć przeciętną liczbę polis, które nie przyniosą ubezpieczycielowi straty netto.

Zakładamy, że wszystkie te osoby należą do tej samej populacji i że ich życia są niezależne. Można skorzystać z następujących danych:

Rozwiązanie. Rozważmy jedną z osób z tej grupy ubezpieczonych. Jeśli ubezpieczyła się ona w wieku ![]() i

i ![]() lat temu

to oczywiście

lat temu

to oczywiście ![]() . Strata ubezpieczyciela związana z tą polisą ma postać

. Strata ubezpieczyciela związana z tą polisą ma postać

|

Zdarzenie, że ta polisa nie przyniesie straty można zapisać nierównością

|

która jest równoważna następującej

i dalej

Przeciętna liczba polis, które nie przyniosą straty wynosi więc ??.

7. Żona (20) jest wybrana z populacji de Moivre'a z wiekiem granicznym ![]() ; natomiast mąż (25) jest wybrany z populacji de Moivre'a z wiekiem granicznym

; natomiast mąż (25) jest wybrany z populacji de Moivre'a z wiekiem granicznym ![]() . Rozpatrujemy następującą polisę emerytalną dla tej pary. Przez najbliższe

. Rozpatrujemy następującą polisę emerytalną dla tej pary. Przez najbliższe ![]() lat będą płacić składki w postaci renty życiowej ciągłej, przy czym płacenie składek ustaje po pierwszej śmierci (jeśli ktoś umrze w ciągu najbliższych

lat będą płacić składki w postaci renty życiowej ciągłej, przy czym płacenie składek ustaje po pierwszej śmierci (jeśli ktoś umrze w ciągu najbliższych ![]() lat). Po

lat). Po ![]() latach zaczyna się wypłata emerytury w postaci renty życiowej ciągłej płacącej do drugiej śmierci z roczną intensywnością 1.

Obliczyć intensywność

latach zaczyna się wypłata emerytury w postaci renty życiowej ciągłej płacącej do drugiej śmierci z roczną intensywnością 1.

Obliczyć intensywność ![]() renty składek przyjmując techniczną intensywność oprocentowania na poziomie

renty składek przyjmując techniczną intensywność oprocentowania na poziomie ![]() .

.

8. On (y) jest wylosowany z populacji Gompertza a ona (x) z populacji Weibulla. Dane są:

Obliczyć przybliżoną wartość

Rozwiązanie.Mamy

Ale

więc ostatecznie

9. Rozważamy ubezpieczenie ![]() -letnie malejące dla (20) wybranego z populacji de Moivre'a z wiekiem granicznym

-letnie malejące dla (20) wybranego z populacji de Moivre'a z wiekiem granicznym ![]() . Suma ubezpieczenia

. Suma ubezpieczenia ![]() wypłacana jest w chwili śmierci i wynosi:

wypłacana jest w chwili śmierci i wynosi:

gdzie ![]() jest parametrem. Składka opłacana jest w postaci renty życiowej ciągłej

jest parametrem. Składka opłacana jest w postaci renty życiowej ciągłej ![]() -letniej z odpowiednio dobraną intensywnością netto. Znaleźć najmniejsze

-letniej z odpowiednio dobraną intensywnością netto. Znaleźć najmniejsze ![]() , które spełnia warunek:

dla każdego

, które spełnia warunek:

dla każdego ![]() zachodzi nierówność

zachodzi nierówność ![]() .

Symbol

.

Symbol ![]() oznacza rezerwę składek netto po

oznacza rezerwę składek netto po ![]() latach.

latach.

10. Rozważamy dwie populacje. Niech ![]() oznacza gęstość rozkładu trwania życia noworodka wylosowanego z populacji

oznacza gęstość rozkładu trwania życia noworodka wylosowanego z populacji ![]() (

(![]() .) Między funkcjami

.) Między funkcjami ![]() oraz

oraz ![]() zachodzi związek:

zachodzi związek:

Niech dalej zmienna losowa ![]() oznacza długość życia noworodka wylosowanego z populacji

oznacza długość życia noworodka wylosowanego z populacji ![]() . Udowodnić, że zachodzi wzór:

. Udowodnić, że zachodzi wzór:

11. Rozważamy dwie polisy bezterminowe na życie dla (x). Każda z nich wypłaca jako świadczenie ![]() zł na koniec roku śmierci. Polisa 1. opłacona jest za pomocą jednorazowej składki netto w momencie zawarcia umowy. Niech

zł na koniec roku śmierci. Polisa 1. opłacona jest za pomocą jednorazowej składki netto w momencie zawarcia umowy. Niech ![]() oznacza stratę ubezpieczyciela na moment wystawienia tej polisy. Natomiast w przypadku polisy 2. składki regularne netto będą płacone w postaci renty życiowej na początku każdego roku aż do śmierci. Niech

oznacza stratę ubezpieczyciela na moment wystawienia tej polisy. Natomiast w przypadku polisy 2. składki regularne netto będą płacone w postaci renty życiowej na początku każdego roku aż do śmierci. Niech ![]() oznacza stratę ubezpieczyciela na moment wystawienia tej polisy. Wiadomo, że

oznacza stratę ubezpieczyciela na moment wystawienia tej polisy. Wiadomo, że

Obliczyć ![]() .

.

Rozwiązanie. Jak wiadomo

|

Obliczamy stąd ![]()

12. Rozważamy ubezpieczenie n-letnie na życie i dożycie ciągłe dla (x). Jeśli umrze on w ciągu najbliższych ![]() lat to zostanie wypłacone świadczenie

lat to zostanie wypłacone świadczenie ![]() zł w chwili śmierci, a jeżeli dożyje wieku

zł w chwili śmierci, a jeżeli dożyje wieku ![]() to

to ![]() zł zostanie wypłacone właśnie w tym momencie. Składki netto będzie płacił w formie renty życiowej ciągłej

zł zostanie wypłacone właśnie w tym momencie. Składki netto będzie płacił w formie renty życiowej ciągłej ![]() -letniej, gdzie

-letniej, gdzie ![]() . Odpowiednią intensywność składki netto oznaczamy tradycyjnie symbolem

. Odpowiednią intensywność składki netto oznaczamy tradycyjnie symbolem ![]() . Załóżmy, że zwiększymy

. Załóżmy, że zwiększymy ![]() o jeden miesiąc. O ile należy zmniejszyć

o jeden miesiąc. O ile należy zmniejszyć ![]() aby nie zmieniła się roczna intensywność składki netto.

Dane są

aby nie zmieniła się roczna intensywność składki netto.

Dane są

13. Rozważamy ubezpieczenie ciągłe dla (x), które wypłaci ![]() w chwili śmierci, jeśli ubezpieczony umrze w wieku (x+t). Niech

w chwili śmierci, jeśli ubezpieczony umrze w wieku (x+t). Niech ![]() oznacza wartość obecną świadczenia na moment wystawienia polisy. Załóżmy, że ubezpieczony został wylosowany z populacji wykładniczej o średniej trwania życia

oznacza wartość obecną świadczenia na moment wystawienia polisy. Załóżmy, że ubezpieczony został wylosowany z populacji wykładniczej o średniej trwania życia ![]() .

Techniczną intensywność oprocentowania

.

Techniczną intensywność oprocentowania ![]() wybrano na poziomie, który minimalizuje wartość współczynnika zmienności:

wybrano na poziomie, który minimalizuje wartość współczynnika zmienności:

Obliczyć ten poziom ![]() .

.

14. Rozważamy polisę emerytalną, która polega na tym, że (x) płaci składki przez najbliższe ![]() lat w postaci renty życiowej ciągłej, a po dożyciu wieku

lat w postaci renty życiowej ciągłej, a po dożyciu wieku ![]() zaczyna pobierać emeryturę z intensywnością

zaczyna pobierać emeryturę z intensywnością ![]() na rok. W przypadku śmierci przed osiągnięciem wieku

na rok. W przypadku śmierci przed osiągnięciem wieku ![]() uposażeni otrzymują jednorazowe świadczenie w wysokości

uposażeni otrzymują jednorazowe świadczenie w wysokości ![]() razy suma wpłaconych dotychczas składek (w chwili śmierci).

Niech

razy suma wpłaconych dotychczas składek (w chwili śmierci).

Niech ![]() oznacza odpowiednią intensywność roczną składek netto.

Wykazać, że zachodzi wzór:

oznacza odpowiednią intensywność roczną składek netto.

Wykazać, że zachodzi wzór:

|

Rozwiązanie. Intensywność składki obliczamy z równania

W systuacji z zadania równanie to ma postać

Mamy stąd

|

Otrzymujemy stąd natychmiast wzór na ![]() .

.