Zagadnienia

6. Uogólnienia ceny arbitrażowej

Dla wypłat nieosiągalnych nie mamy zdefiniowanej ceny. Teraz

spróbujemy rozszerzyć pojęcie ceny, by móc wyceniać wypłaty

nieosiągalne.

Na rynku bez możliwości arbitrażu cenę instrumentu osiągalnego można

wyliczyć korzystając z pojęcia miary martyngałowej (wzór

(4.6)). Tę wielkość chciałoby się przyjąć jako cenę wypłaty

nieosiągalnej, choć nie widać sensu ekonomicznego takiego

postępowania. Ale dla wypłat nieosiągalnych wielkość ![]() zależy od wyboru miary martyngałowej

zależy od wyboru miary martyngałowej ![]() (patrz przykł.

4.2a). Dlatego dla wypłat nieosiągalnych musimy postępować

inaczej. Będziemy naśladować postępowanie z ćwiczenia

2.15 wprowadzające pojęcie zabezpieczenia doskonałego.

Pozwoli to wprowadzić pojęcia ceny kupującego

i ceny sprzedającego będące rozszerzeniem ceny arbitrażowej.

(patrz przykł.

4.2a). Dlatego dla wypłat nieosiągalnych musimy postępować

inaczej. Będziemy naśladować postępowanie z ćwiczenia

2.15 wprowadzające pojęcie zabezpieczenia doskonałego.

Pozwoli to wprowadzić pojęcia ceny kupującego

i ceny sprzedającego będące rozszerzeniem ceny arbitrażowej.

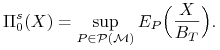

6.1. Cena sprzedającego i kupującego

Definicja 6.1

Ceną sprzedającego wypłatę ![]() nazywamy wielkość

nazywamy wielkość

| (6.1) |

Jest to najmniejsza wielkość kapitału początkowego pozwalającego

sprzedającemu pokryć swoje zobowiązania bez ryzyka, czyli doskonale

zabezpieczyć wypłatę ![]() , gdyż sprzedający mając tę kwotę

i postępując zgodnie ze strategią

, gdyż sprzedający mając tę kwotę

i postępując zgodnie ze strategią ![]() otrzymuje w chwili

otrzymuje w chwili ![]() ze swojej inwestycji co najmniej

ze swojej inwestycji co najmniej ![]() . Cena sprzedającego

. Cena sprzedającego

![]() jest zawsze skończona, bo wypłata

jest zawsze skończona, bo wypłata ![]() jest ograniczona

przez pewną stałą

jest ograniczona

przez pewną stałą ![]() , a stała jest wypłatą osiągalną mającą

skończoną cenę. Korzystając z definicji infimum możemy otrzymać

warunek równoważny z (6.1):

, a stała jest wypłatą osiągalną mającą

skończoną cenę. Korzystając z definicji infimum możemy otrzymać

warunek równoważny z (6.1):

Gdy sprzedający weźmie zapłatę mniejszą niż ![]() , to

z dodatnim prawdopodobieństwem poniesie stratę.

, to

z dodatnim prawdopodobieństwem poniesie stratę.

Patrząc z drugiej strony na transakcję mamy cenę kupującego. Jest to

maksymalna cena, jaką kupujący jest gotowy zapłacić za walor ![]() .

Jest to maksymalny kapitał taki, że startując z pożyczki równej temu

kapitałowi kupujący jest w stanie znaleźć strategię

.

Jest to maksymalny kapitał taki, że startując z pożyczki równej temu

kapitałowi kupujący jest w stanie znaleźć strategię ![]() generującą kapitał

generującą kapitał ![]() w chwili

w chwili ![]() i taką, że wraz

z wypłatą

i taką, że wraz

z wypłatą ![]() otrzymywaną w chwili

otrzymywaną w chwili ![]() kupujący osiąga pozycję

nieujemną:

kupujący osiąga pozycję

nieujemną:

| (6.2) |

Lemat 6.1

Równoważne sformułowania ceny kupującego:

| (6.3) | ||||

| (6.4) | ||||

| (6.5) |

Z (6.5) wynika, że cenę kupującego można interpretować

jako cenę najdroższej strategii dającej w chwili ![]() wypłatę

mniejszą lub równą wypłacie

wypłatę

mniejszą lub równą wypłacie ![]() .

.

Twierdzenie 6.1

Niech ![]() będzie rynkiem bez możliwości

arbitrażu. Wtedy

będzie rynkiem bez możliwości

arbitrażu. Wtedy

bo z liniowości przestrzeni portfeli mamy ![]() . Z założenia braku arbitrażu

. Z założenia braku arbitrażu ![]() (patrz ćw. 6.2).

(patrz ćw. 6.2).

Dla wypłaty osiągalnej pojęcia ceny kupującego i sprzedającego pokrywają się z ceną arbitrażową. Zatem są rozszerzeniami ceny arbitrażowej na wszystkie wypłaty.

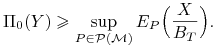

Twierdzenie 6.2

Niech ![]() będzie rynkiem bez możliwości

arbitrażu, a

będzie rynkiem bez możliwości

arbitrażu, a ![]() wypłatą osiągalną. Wtedy

wypłatą osiągalną. Wtedy

Okazuje się, że ceny ![]() i

i ![]() można znaleźć

korzystając z miar martyngałowych.

można znaleźć

korzystając z miar martyngałowych.

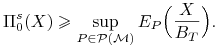

Twierdzenie 6.3

Niech ![]() będzie rynkiem bez możliwości arbitrażu. Wtedy

będzie rynkiem bez możliwości arbitrażu. Wtedy

| (6.6) |

|

(6.7) |

Korzystając z (6.4) wystarczy udowodnić

(6.7) (bo ![]() .

Jeśli wypłata

.

Jeśli wypłata ![]() jest osiągalna, to

jest osiągalna, to ![]() nie

zależy od wyboru miary martyngałowej,

nie

zależy od wyboru miary martyngałowej,

i teza zachodzi na mocy tw. 6.2. Niech ![]() będzie wypłatą

nieosiągalną, a

będzie wypłatą

nieosiągalną, a ![]() osiągalną taką, że

osiągalną taką, że ![]() (takie

(takie ![]() istnieje zawsze, bo zbiór

istnieje zawsze, bo zbiór ![]() jest skończony, więc

jest skończony, więc ![]() ). Wtedy dla każdego

). Wtedy dla każdego ![]() zachodzi

zachodzi

a więc

|

(6.8) |

Z (6.8) wobec dowolności ![]() otrzymujemy

otrzymujemy

|

czyli

|

Ostatnią część dowodu twierdzenia zostawiamy jako zadanie dla Czytelnika.

∎Wniosek 6.1

Monotoniczność cen Gdy rynek jest

wolny od arbitrażu oraz wypłaty ![]() spełniają

spełniają ![]() , to

, to

Warto zauważyć, że w przeciwieństwie do ceny arbitrażowej ceny kupującego i sprzedającego nie są operatorami liniowymi (patrz ćw. 6.5), czyli rozszerzenia nie zachowują własności liniowości na całej dziedzinie, choć są liniowe na przestrzeni wypłat osiągalnych.

Przykład 6.1

Wróćmy znowu do rynku z przykł. 4.2a. Jak widzieliśmy,

istnieje na nim wiele miar martyngałowych. Postać wypłat osiągalnych

znaleźliśmy w przykł. 4.3. Wypłata ![]() jest

osiągalna, gdy

jest

osiągalna, gdy ![]() .

Znajdziemy teraz cenę kupującego i sprzedającego wypłaty

nieosiągalnej. Załóżmy, że

.

Znajdziemy teraz cenę kupującego i sprzedającego wypłaty

nieosiągalnej. Załóżmy, że

Korzystając z (6.6) mamy:

a z (6.8) mamy:

|

Przypadek ![]() rozpatrujemy podobnie.

rozpatrujemy podobnie.

Gdy cena przekracza ![]() , to sprzedający ma możliwość

uzyskania zysku bez ryzyka, a gdy cena jest mniejsza niż

, to sprzedający ma możliwość

uzyskania zysku bez ryzyka, a gdy cena jest mniejsza niż

![]() , to kupujący ma możliwość arbitrażu (patrz ćw.

6.4).

, to kupujący ma możliwość arbitrażu (patrz ćw.

6.4).

6.2. Uogólniona cena arbitrażowa

Możemy na problem wyceny instrumentów nieosiągalnych spojrzeć jeszcze inaczej. Uogólnimy pojęcie ceny arbitrażowej na dowolną wypłatę w następujący sposób:

Definicja 6.2

Liczbę ![]() nazywamy uogólnioną ceną

arbitrażową wypłaty

nazywamy uogólnioną ceną

arbitrażową wypłaty ![]() na rynku

na rynku ![]() wolnym od arbitrażu, gdy istnieje proces adaptowany

wolnym od arbitrażu, gdy istnieje proces adaptowany

![]() taki, że

taki, że

i rynek rozszerzony o instrument o cenie ![]() jest rynkiem bez

możliwości arbitrażu.

jest rynkiem bez

możliwości arbitrażu.

Zatem ![]() jest uogólnioną ceną arbitrażową wypłaty

jest uogólnioną ceną arbitrażową wypłaty ![]() , gdy

sprzedaż wypłaty

, gdy

sprzedaż wypłaty ![]() po cenie

po cenie ![]() nie wprowadza na rynku

możliwości arbitrażu (por. z wnioskiem 4.5). Wtedy proces

nie wprowadza na rynku

możliwości arbitrażu (por. z wnioskiem 4.5). Wtedy proces

![]() jest procesem ceny wypłaty

jest procesem ceny wypłaty ![]() o uogólnionej cenie

arbitrażowej

o uogólnionej cenie

arbitrażowej ![]() . Z tej definicji wynika, że uogólnionych cen

arbitrażowych wypłaty

. Z tej definicji wynika, że uogólnionych cen

arbitrażowych wypłaty ![]() może być wiele. Przez

może być wiele. Przez ![]() będziemy

oznaczać zbiór uogólnionych cen arbitrażowych wypłaty

będziemy

oznaczać zbiór uogólnionych cen arbitrażowych wypłaty ![]() .

.

Twierdzenie 6.4

Weźmy element ![]() . Z pierwszego podstawowego

twierdzenia matematyki finansowej (tw. 4.2)

wynika, że istnieje miara martyngałowa

. Z pierwszego podstawowego

twierdzenia matematyki finansowej (tw. 4.2)

wynika, że istnieje miara martyngałowa ![]() dla rynku rozszerzonego,

a mianowicie taka miara probabilistyczna

dla rynku rozszerzonego,

a mianowicie taka miara probabilistyczna ![]() , że

, że ![]() jest

jest

![]() -martyngałem dla

-martyngałem dla ![]() , czyli

, czyli

Stąd wynika w szczególności, że ![]() oraz

oraz

![]() . Zatem

. Zatem ![]() .

.

Teraz udowodnimy inkluzję odwrotną. Niech ![]() dla pewnego

dla pewnego ![]() . Definiujemy proces

. Definiujemy proces

![]() wzorem

wzorem ![]() . Na

mocy definicji

. Na

mocy definicji ![]() ,

, ![]() oraz proces

oraz proces ![]() jest

jest ![]() -martyngałem, więc rynek rozszerzony o instrument

o cenie

-martyngałem, więc rynek rozszerzony o instrument

o cenie ![]() jest rynkiem bez możliwości arbitrażu. Stąd

jest rynkiem bez możliwości arbitrażu. Stąd ![]() .

.

Z tego twierdzenia wynika, że

Wniosek 6.2

Jeśli ![]() jest rynkiem bez możliwości arbitrażu,

jest rynkiem bez możliwości arbitrażu, ![]() jest

wypłatą osiągalną, to

jest

wypłatą osiągalną, to ![]() jest zbiorem jednoelementowym i

jest zbiorem jednoelementowym i

Zatem dla wypłaty osiągalnej jej cena otrzymana z def. 6.2 jest równa cenie arbitrażowej, co uzasadnia nazywanie ceny z def. 6.2 uogólnioną ceną arbitrażową.

Uwaga 6.1

Zachodzą równości:

Zbiór ![]() jest pusty (gdy na rynku jest arbitraż) lub jest odcinkiem,

gdyż zbiór miar martyngałowych

jest pusty (gdy na rynku jest arbitraż) lub jest odcinkiem,

gdyż zbiór miar martyngałowych ![]() jest zbiorem

wypukłym. Można udowodnić, że gdy rynek jest wolny od arbitrażu, ale

nie jest zupełny, to jest to przedział otwarty.

Odcinek o końcach

jest zbiorem

wypukłym. Można udowodnić, że gdy rynek jest wolny od arbitrażu, ale

nie jest zupełny, to jest to przedział otwarty.

Odcinek o końcach ![]() i

i ![]() nazywamy przedziałem

braku arbitrażu.

Przedział

nazywamy przedziałem

braku arbitrażu.

Przedział ![]() jest przedziałem cen

akceptowanych przez obie strony kontraktu. Stąd potencjalny zysk

(gdyż ceny są losowe) jest traktowany jako wynagrodzenie za zgodę na

ryzyko.

Z rozważań przeprowadzonych w tym paragrafie wiemy, że cena

akceptowana przez obie strony kontraktu należy do przedziału

jest przedziałem cen

akceptowanych przez obie strony kontraktu. Stąd potencjalny zysk

(gdyż ceny są losowe) jest traktowany jako wynagrodzenie za zgodę na

ryzyko.

Z rozważań przeprowadzonych w tym paragrafie wiemy, że cena

akceptowana przez obie strony kontraktu należy do przedziału

![]() . Celem dalszych badań, których nie

będziemy tu opisywać, jest znalezienie najlepszej ceny z tego

przedziału, czyli należy znaleźć miarę martyngałową

. Celem dalszych badań, których nie

będziemy tu opisywać, jest znalezienie najlepszej ceny z tego

przedziału, czyli należy znaleźć miarę martyngałową ![]() , zwaną miarą

wyceniającą, dającą cenę za pomocą wzoru

, zwaną miarą

wyceniającą, dającą cenę za pomocą wzoru ![]() . Są

różne metody wyboru takiej miary martyngałowej

. Są

różne metody wyboru takiej miary martyngałowej ![]() . Zależą one od

subiektywnie przyjętych kryteriów.

. Zależą one od

subiektywnie przyjętych kryteriów.

6.3. Zagadnienia i zadania na ćwiczenia

Ćwiczenie 6.1

Udowodnić lemat 6.1.

Ćwiczenie 6.2

Udowodnić tw. 6.1.

a) ![]() Niech

Niech ![]() replikuje

replikuje ![]() , tj.

, tj.

![]() , stąd

, stąd

Pokażemy, że zachodzi równość. Warunek ![]() pociąga za sobą istnienie strategii

pociąga za sobą istnienie strategii ![]() takiej, że

takiej, że

Ale wtedy portfel ![]() jest arbitrażem, gdyż

jest arbitrażem, gdyż

![]() i

i ![]() .

.

b) ![]() . Niech portfel

. Niech portfel ![]() replikuje

replikuje ![]() .

Wtedy

.

Wtedy ![]() , więc z (6.5)

, więc z (6.5)

Gdyby ![]() , to istniałoby

, to istniałoby ![]() takie, że

takie, że

Ale wtedy portfel ![]() jest arbitrażem, bo

jest arbitrażem, bo

![]() oraz

oraz

Ćwiczenie 6.4

a) Podać przykład strategii dającej zysk bez ryzyka,

gdy kontrakt ![]() został sprzedany za cenę

został sprzedany za cenę ![]() .

.

b) Załóżmy, że kupujący nabył wypłatę ![]() za cenę

za cenę ![]() .

Jak powinien postępować, by osiągnąć zysk bez ryzyka?

.

Jak powinien postępować, by osiągnąć zysk bez ryzyka?

Ponieważ ![]() , więc istnieje portfel

, więc istnieje portfel ![]() ,

taki że

,

taki że ![]() ,

, ![]() oraz

oraz ![]() . Sprzedawca kontraktu konstruuje za kwotę

. Sprzedawca kontraktu konstruuje za kwotę ![]() portfel

portfel

![]() i ze sprzedaży kontraktu i nabycia portfela

i ze sprzedaży kontraktu i nabycia portfela ![]() ma

dodatni zysk w chwili

ma

dodatni zysk w chwili ![]() :

:

Ćwiczenie 6.5

Znaleźć przykład wypłat ![]() i

i ![]() , takich że

, takich że

a)

b)

Rozpatrzmy rynek z przykł. 4.2. Niech ![]() ,

,

![]() . Wtedy

. Wtedy

Ćwiczenie 6.6

Rozpatrzmy rynek jednookresowy z trzema możliwymi zdarzeniami losowymi. Inwestor uważa, że są one jednakowo prawdopodobne. Na rynku stopa procentowa bez ryzyka wynosi 5% i jest jedna akcja mająca proces cen postaci:

Wycenić wypłaty:

Wypłata ![]() jest osiągalna i

jest osiągalna i ![]() . Wypłaty

. Wypłaty

![]() nie są osiągalne. Znajdujemy ogólną postać miary

martyngałowej

nie są osiągalne. Znajdujemy ogólną postać miary

martyngałowej ![]() :

:

Zatem ![]() ,

, ![]() , a stąd

, a stąd ![]() ,

, ![]() ,

, ![]() ,

, ![]() .

.