Zagadnienia

3. Narzędzia

3.1. Optymalizacja

Aby analizować zagadnienia teorii wyboru, potrzebujemy trochę teorii optymalizacji. Niektóre z poniższych faktów są zapewne państwu znane.

Zaczniemy od warunku koniecznego optymalności (tzw. warunku pierwszego rzędu).

Twierdzenie 3.1

(mnożniki Lagrange'a)

Niech ![]() i niech funkcje

i niech funkcje ![]() i

i

![]() dla

dla ![]() będą

różniczkowalne. Jeżeli w punkcie

będą

różniczkowalne. Jeżeli w punkcie ![]() , jest

przyjmowane maximum (minimum)

, jest

przyjmowane maximum (minimum) ![]() na zbiorze

na zbiorze ![]() dla

dla ![]() i gradienty funkcji

i gradienty funkcji ![]() są liniowo niezależne w

są liniowo niezależne w

![]() , to istnieje taki wektor

, to istnieje taki wektor ![]() , że

, że ![]() .

.

Definicja 3.1

Funkcję ![]() nazywamy lagrangianem, a wektor

nazywamy lagrangianem, a wektor ![]() nazywamy mnożnikami Lagrange'a.

nazywamy mnożnikami Lagrange'a.

Twierdzenie można sformułować następująco: punkt optymalny

dla optymalizacji z ograniczeniami równościowymi wraz wektorem

mnożników musi być punktem krytycznym lagrangianu (zerowanie

pochodnej po ![]() to równości definiujące zbiór

dopuszczalny).

to równości definiujące zbiór

dopuszczalny).

Uwaga: Dla uproszczenia zapisu wyników maksymalizacji

(minimalizacji) funkcji ![]() po zbiorze

po zbiorze ![]() , wprowadzimy symbole

, wprowadzimy symbole ![]() (

(![]() ) na

zbiór tych punktów, w których maksimum (minimum) jest

przyjmowane.

) na

zbiór tych punktów, w których maksimum (minimum) jest

przyjmowane.

Ponadto, jeżeli maksymalizujemy funkcję po pewnym zbiorze i ten

zbiór okaże się pusty, wówczas za maksimum przyjmujemy ![]() (analogicznie za minimum

(analogicznie za minimum ![]() ).

).

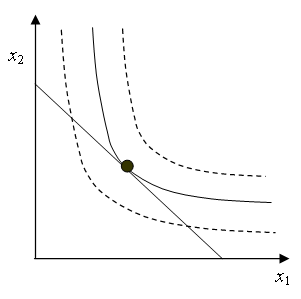

Przykład 3.1

Znajdowanie maksimum ściśle monotonicznej,

ściśle wklęsłej i różniczkowalnej funkcji

użyteczności ![]() na Walrasowskim zbiorze budżetowym

na Walrasowskim zbiorze budżetowym ![]() (gdzie

(gdzie ![]() ) przy pomocy

mnożników Lagrange'a.

) przy pomocy

mnożników Lagrange'a.

W niniejszym przykładzie rozwiązujemy zagadnienie, z jakim mamy do

czynienia zazwyczaj przy wyborze konsumenta: funkcja użyteczności

jest ściśle monotoniczna, i wklęsła, a zbiory budżetowe są walrasowskie. Ponieważ ![]() jest monotoniczna, więc

jest monotoniczna, więc ![]() . Ponieważ ponadto

. Ponieważ ponadto ![]() jest ściśle monotoniczna, także

jest ściśle monotoniczna, także ![]() , co sprowadza optymalizację z

ograniczeniem nierównościowym do optymalizacji z ograniczeniem

równościowym.

, co sprowadza optymalizację z

ograniczeniem nierównościowym do optymalizacji z ograniczeniem

równościowym.

Lagrangian zagadnienia ma postać ![]() , a więc warunki konieczne na to, aby w

punkcie

, a więc warunki konieczne na to, aby w

punkcie ![]() o obu współrzędnych dodatnich było przyjmowane

maksimum to:

o obu współrzędnych dodatnich było przyjmowane

maksimum to:

![]() ,

,

![]() ,

,

![]() .

.

Przeanalizujmy dwa pierwsze równania:

![]() ,

,

![]() .

.

Ponieważ ![]() jest ściśle monotoniczna, w

jest ściśle monotoniczna, w ![]() nie może

być przyjmowane maksimum globalne

nie może

być przyjmowane maksimum globalne ![]() , a ponieważ funkcja jest

ściśle wklęsła, pochodna może się zerować tylko w

maksimum globalnym, stąd wiemy, że

, a ponieważ funkcja jest

ściśle wklęsła, pochodna może się zerować tylko w

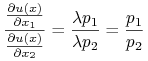

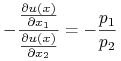

maksimum globalnym, stąd wiemy, że ![]() . Możemy więc podzielić równania przez siebie stronami. Otrzymamy

. Możemy więc podzielić równania przez siebie stronami. Otrzymamy  .

.

Jest to warunek konieczny maksymalizacji w naszym przypadku. Ma on

interpretacje zarówno ekonomiczną jak i graficzną. Obie będą bardziej oczywiste, jeżeli powyższe równanie pomnożymy

przez ![]() :

:

.

.

Prawa strona to oczywiście nachylenie ograniczenia budżetowego,

natomiast lewa to nachylenie krzywej obojętności przechodzącej

przez punkt ![]() (co łatwo wynika z twierdzenia o funkcji uwikłanej), a więc to, co otrzymaliśmy, to warunek konieczny styczności:

równość nachyleń w punkcie styczności.

(co łatwo wynika z twierdzenia o funkcji uwikłanej), a więc to, co otrzymaliśmy, to warunek konieczny styczności:

równość nachyleń w punkcie styczności.

Interpretacja ekonomiczna brzmi: krańcowa stopa substytucji równa się, co do modułu, stosunkowi cen.

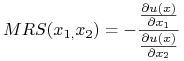

Definicja 3.2

Krańcową stopą substytucji pomiędzy dobrami ![]() i

i ![]() w punkcie

w punkcie ![]() nazywamy współczynnik kierunkowy krzywej obojętności w punkcie

nazywamy współczynnik kierunkowy krzywej obojętności w punkcie ![]() . Oznaczamy ją skrótem

. Oznaczamy ją skrótem ![]() (od angielskiego marginal rate of substitution).

(od angielskiego marginal rate of substitution).

Z twierdzenia o funkcji uwikłanej mamy więc  .

.

Uwaga 3.1

W niektórych podręcznikach krańcowa stopa substytucji jest definiowana bez minusa, a czasem nawet zdarzają się niekonsekwencje: jest definiowana jako nachylenie, a więc z minusem, a potem minus ginie w stwierdzeniu ”krańcowa stopa substytucji równa się stosunkowi cen” i tym podobnych.

Uwaga 3.2

Interpetacja łopatologiczna słowa ”krańcowy”, czyli pochodnych w ekonomii, jako skutku zmiany o jednostkę. W przypadku teorii wyboru konsumenta ma to niewielki sens, natomiast w przypadku wyboru producenta, przy bardzo dużych nakładach produkcji może być w miarę przyzwoitym przybliżeniem.

A więc ekonomista może zdefiniować krańcową stopę

substytucji słowami: ”o ile musi zmienić się konsumpcja dobra ![]() jesłi konsumpcja dobra

jesłi konsumpcja dobra ![]() zwiększyła się o jednostkę,

abyśmy pozostali na tej samej krzywej obojętności”.

zwiększyła się o jednostkę,

abyśmy pozostali na tej samej krzywej obojętności”.

Warunek dostateczny optymalności uogólnia warunek dostateczny dla

przypadku optymalizacji bez ograniczeń: jeśli w dopuszczalnym ![]() spełniony jest warunek pierwszego rzędu i macierz drugiej pochodnej

jest dodatnio określona w dowolnym kierunku dopuszczalnym (tzn.

spełniony jest warunek pierwszego rzędu i macierz drugiej pochodnej

jest dodatnio określona w dowolnym kierunku dopuszczalnym (tzn. ![]() dla

dla ![]() takich, że

takich, że ![]() ), to w punkcie

), to w punkcie ![]() jest przyjmowane minimum,

jeśli natomiast ujemnie określona – maksimum. Ponieważ jednak

badanie określoności macierzy dla wektorów z pewnej

podprzestrzeni nie jest trywialne, sformułujemy ten warunek

równoważnie.

jest przyjmowane minimum,

jeśli natomiast ujemnie określona – maksimum. Ponieważ jednak

badanie określoności macierzy dla wektorów z pewnej

podprzestrzeni nie jest trywialne, sformułujemy ten warunek

równoważnie.

Twierdzenie 3.2

Niech ![]() . Jeśli w dopuszczalnym punkcie

. Jeśli w dopuszczalnym punkcie ![]() spełnione są

warunki pierwszego rzędu dla pewnego mnożnika

spełnione są

warunki pierwszego rzędu dla pewnego mnożnika ![]() i

jeśli dla

i

jeśli dla ![]() minory główne

minory główne ![]() macierzy

macierzy ![]() spełniają warunek

spełniają warunek ![]() , to w

, to w ![]() jest przyjmowane minimum, jeśli natomiast

jest przyjmowane minimum, jeśli natomiast ![]() , to maksimum.

, to maksimum.

Twierdzenie 3.3

Jeśli funkcja ![]() jest wklęsła,

jest wklęsła, ![]() liniowa i

liniowa i ![]() dopuszczalny

spełnia warunek pierwszego rzędu, to w

dopuszczalny

spełnia warunek pierwszego rzędu, to w ![]() jest przyjmowane

maksimum, a jeśli

jest przyjmowane

maksimum, a jeśli ![]() jest wypukła, to minimum.

jest wypukła, to minimum.

W przypadku ograniczeń nierównościowych mamy podobne warunki pierwszego rzędu.

Twierdzenie 3.4

(warunki konieczne Kuhna-Tuckera albo Karusha-Kuhna-Tuckera)

Niech ![]() i niech funkcje

i niech funkcje ![]() i

i

![]() będą różniczkowalne. Jeżeli w punkcie

będą różniczkowalne. Jeżeli w punkcie ![]() , jest przyjmowane

maximum

, jest przyjmowane

maximum ![]() na zbiorze

na zbiorze ![]() dla

dla ![]() ;

; ![]() dla

dla ![]() i gradienty w

i gradienty w ![]() funkcji

funkcji ![]() oraz tych z

funkcji

oraz tych z

funkcji ![]() , dla których

, dla których ![]() , są liniowo

niezależne, to istnieją takie wektory

, są liniowo

niezależne, to istnieją takie wektory ![]() ,

,

![]() że

że ![]() . Ponadto jeśli

. Ponadto jeśli ![]() ,

to

,

to ![]() .

.

Ćwiczenie 3.1

Powtórzyć analizę przykładu 3.1 bez założenia ścisłej dodatniości współrzędnych przy użyciu warunków koniecznych Kuhna-Tuckera.

Warunków koniecznych Kuhna-Tuckera można użyć nawet do rozwiązania zagadnień maksymalizacjnych, do których zazwyczaj nie przyszłoby nam do głowy liczenie pochodnej – maksymalizacji funkcji liniowej przy ograniczeniach liniowych.

Ćwiczenie 3.2

Rozwiązać zagadnienie maksymalizacji ![]() (doskonałe substytuty) na Walrasowskim zbiorze budżetowym w

(doskonałe substytuty) na Walrasowskim zbiorze budżetowym w ![]() .

.

W przypadku ograniczeń nierównościowych wektor mnożników

(tzw. mnożników Kuhna-Tuckera) jest nieujemny, istotny jest więc

kierunek nierówności. Dlatego, aby uzyskać nieujemny wektor

mnożników w przypadku zagadnienia minimalizacji, musimy zapisać

ograniczenia w postaci ![]() . Musimy na to też

zwrócić uwagę przy warunkach drugiego rzędu.

. Musimy na to też

zwrócić uwagę przy warunkach drugiego rzędu.

Twierdzenie 3.5

Jeśli ![]() dopuszczalny spełnia warunek pierwszego rzędu, a

funkcja

dopuszczalny spełnia warunek pierwszego rzędu, a

funkcja ![]() jest wklęsła, funkcje

jest wklęsła, funkcje ![]() wypukłe,

wypukłe, ![]() liniowe,

to w

liniowe,

to w ![]() jest przyjmowane maksimum

jest przyjmowane maksimum ![]() na zbiorze

na zbiorze ![]() dla

dla ![]() ;

; ![]() dla

dla ![]() , a jeśli

, a jeśli ![]() jest wypukła a funkcje

jest wypukła a funkcje ![]() wklęsłe,

wklęsłe, ![]() liniowe, to minimum

liniowe, to minimum ![]() na zbiorze

na zbiorze ![]() dla

dla ![]() , ;

, ; ![]() dla

dla ![]() .

.

Definicja 3.3

Funkcję ![]() nazywamy górnie (dolnie) półciągła, jeśli dla każdego

nazywamy górnie (dolnie) półciągła, jeśli dla każdego ![]() i

i ![]() istnieje

istnieje ![]() , taka że dla

, taka że dla ![]() dla

których

dla

których ![]() zachodzi własność

zachodzi własność ![]() (dla dolnej półciągłości

(dla dolnej półciągłości ![]() ).

).

Definicja 3.4

a) Funkcję ![]() nazywamy quasi-wklęsłą, jeśli dla każdego

nazywamy quasi-wklęsłą, jeśli dla każdego ![]() i dla każdego

i dla każdego ![]() zachodzi warunek

zachodzi warunek ![]() .

.

b) Funkcja ![]() jest ściśle quasi-wklęsła, jeśli dla

każdego

jest ściśle quasi-wklęsła, jeśli dla

każdego ![]() i dla każdego

i dla każdego ![]() zachodzi warunek

zachodzi warunek ![]() .

.

c) Funkcja ![]() jest quasi-wypukła (ściśle),

jeśli funkcja

jest quasi-wypukła (ściśle),

jeśli funkcja ![]() jest quasi wklęsła (ściśle).

jest quasi wklęsła (ściśle).

Każda funkcja wklęsła jest quasi wklęsła, natomiast nie na

odwrót. W szczególności funkcja quasi wklęsła nie musi

być ciągła, a funkcja wklęsła określona na zbiorze

otwartym jest ciągła. Funkcją quasi-wklęsłą może

być nawet funkcja ściśle wypukła określona na odcinku, o

ile nie ma minimum w jego wnętrzu: na przykład ![]() .

.

Stwierdzenie 3.1

a) Funkcja ![]() jest quasi wklęsła wtedy i tylko wtedy, gdy

jest quasi wklęsła wtedy i tylko wtedy, gdy ![]()

![]() jest wypukły;

jest wypukły;

b) Funkcja ![]() jest ściśle quasi wklęsła wtedy i tylko wtedy,

gdy

jest ściśle quasi wklęsła wtedy i tylko wtedy,

gdy ![]()

![]() jest wypukły i

jest wypukły i ![]() jeśli

jeśli ![]() , to

, to ![]()

![]() .

.

Na mocy tego stwierdzenia możemy coś powiedzieć na temat funkcji użyteczności odzwierciedlającej wypukłe preferencje.

Stwierdzenie 3.2

Każda funkcja użyteczności odzwierciedlająca wypukłe preferencje jest quasi wklęsła, a ściśle wypukłe – ściśle quasi wklęsła.

Twierdzenie 3.6

(istnienie i jednoznaczność maximum)

a) Jeżeli funkcja ![]() jest górnie

półciągła a zbiór

jest górnie

półciągła a zbiór ![]() niepusty, zwarty, to istnieje punkt

realizujący maksimum

niepusty, zwarty, to istnieje punkt

realizujący maksimum ![]() na

na ![]() .

.

b) Jeżeli funkcja ![]() jest ściśle

quasi-wklęsła a zbiór

jest ściśle

quasi-wklęsła a zbiór ![]() wypukły, to istnieje co najwyżej

jeden punkt realizujący maksimum

wypukły, to istnieje co najwyżej

jeden punkt realizujący maksimum ![]() na

na ![]() .

.

c) Jeżeli funkcja ![]() jest quasi-wklęsła a zbiór

jest quasi-wklęsła a zbiór ![]() wypukły, to zbiór punktów realizujących

maksimum

wypukły, to zbiór punktów realizujących

maksimum ![]() na

na ![]() jest wypukły.

jest wypukły.

Twierdzenie 3.7

(twierdzenie o obwiedni dla maksymalizacji z ograniczeniami)

a) Niech ![]() i niech funkcje

i niech funkcje ![]() i

i ![]() będą

różniczkowalne i takie, że dla każdego

będą

różniczkowalne i takie, że dla każdego ![]() ,

,![]()

![]() jest przyjmowane w dokładnie jednym punkcie

jest przyjmowane w dokładnie jednym punkcie ![]() dla jednoznacznego wektora mnożników

dla jednoznacznego wektora mnożników ![]() i tak zdefiniowana

funkcja

i tak zdefiniowana

funkcja ![]() jest różniczkowalna. Definiujemy

jest różniczkowalna. Definiujemy ![]() . Dla funkcji

. Dla funkcji ![]() zachodzi następująca własność:

zachodzi następująca własność:

![]() .

.

b) Niech ![]() i niech funkcje

i niech funkcje ![]() i

i ![]() będą

różniczkowalne i takie, że dla każdego

będą

różniczkowalne i takie, że dla każdego ![]() ,

,![]()

![]() jest przyjmowane w dokładnie jednym punkcie

jest przyjmowane w dokładnie jednym punkcie ![]() dla jednoznacznego wektora mnożników

dla jednoznacznego wektora mnożników ![]() i tak

zdefiniowane funkcje

i tak

zdefiniowane funkcje ![]() i

i ![]() są różniczkowalne.

Definiujemy

są różniczkowalne.

Definiujemy ![]() . Dla funkcji

. Dla funkcji ![]() zachodzi następująca własność:

zachodzi następująca własność:

![]() .

.

Wniosek 3.1

(twierdzenie o obwiedni dla maksymalizacji bez ograniczeń)

Niech ![]() i niech funkcja

i niech funkcja ![]() będzie różniczkowalna i taka, że dla

każdego

będzie różniczkowalna i taka, że dla

każdego ![]() ,

,![]()

![]() jest przyjmowane w

dokładnie jednym punkcie

jest przyjmowane w

dokładnie jednym punkcie ![]() i tak zdefiniowana funkcja

i tak zdefiniowana funkcja ![]() jest

różniczkowalna. Definiujemy

jest

różniczkowalna. Definiujemy ![]() . Dla

funkcji

. Dla

funkcji ![]() zachodzi następująca własność:

zachodzi następująca własność: ![]() .

.

Ćwiczenie 3.3

Udowodnić twierdzenia o obwiedni.

Definicja 3.5

Niech ![]() i funkcja

i funkcja ![]() . Funkcję

. Funkcję ![]() nazywamy (dodatnio) jednorodną stopnia

nazywamy (dodatnio) jednorodną stopnia ![]() , jeżeli dla

każdego

, jeżeli dla

każdego ![]() ,

, ![]() mamy

mamy ![]() .

.