Zagadnienia

6. Teoria wyboru konsumenta – minimalizacja wydatków, dualność

6.1. Minimalizacja wydatków

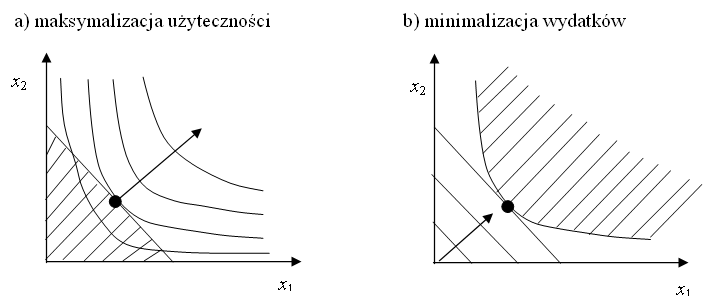

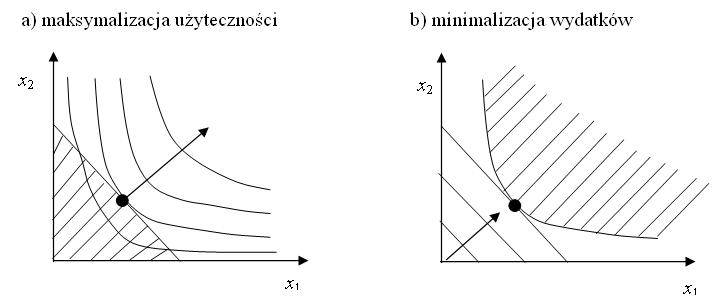

Na optymalizację konsumenta możemy też spojrzeć z drugiej strony: zamiast maksymalizować użyteczność przy zadanym dochodzie, jaki możemy przeznaczyć na konsumpcję, dążyć do osiągnięcia przynajmniej takiej użyteczności jak najmniejszym kosztem.

Definicja 6.1

Funkcję ![]() zdefiniowaną wzorem

zdefiniowaną wzorem ![]() (gdzie przez

(gdzie przez ![]() rozumiemy

rozumiemy ![]() ) nazywamy funkcją wydatków (expenditure

function), a odwzorowanie

) nazywamy funkcją wydatków (expenditure

function), a odwzorowanie ![]() zdefiniowane wzorem

zdefiniowane wzorem ![]() odwzorowaniem popytu Hicksa

(czasem także odwzorowaniem popytu skompensowanego dochodu).

odwzorowaniem popytu Hicksa

(czasem także odwzorowaniem popytu skompensowanego dochodu).

Funkcja wydatków określa, ile minimalnie muszę wydać, aby

przy cenach ![]() móc zapewnić sobie konsumpcję o

użyteczności

móc zapewnić sobie konsumpcję o

użyteczności ![]() .

.

Stwierdzenie 6.1

Jeżeli ![]() jest ciągła, to odwzorowanie popytu Hicksa ma niepuste

wartości, a funkcja wydatków jest skończona dla dowolnego

jest ciągła, to odwzorowanie popytu Hicksa ma niepuste

wartości, a funkcja wydatków jest skończona dla dowolnego ![]() .

.

Zbiór ![]() jest w tej sytuacji niepusty, domknięty. Niech pewien

jest w tej sytuacji niepusty, domknięty. Niech pewien ![]() nalezy

do tego zbioru. Wówczas zbiór

nalezy

do tego zbioru. Wówczas zbiór ![]() jest niepusty, zwarty, a ponieważ wszystkie

jest niepusty, zwarty, a ponieważ wszystkie ![]() ,

, ![]() . Mamy więc problem

minimalizacji funkcji ciągłej na zbiorze zwartym.

. Mamy więc problem

minimalizacji funkcji ciągłej na zbiorze zwartym.

Stwierdzenie 6.2

Własności popytu Hicksa.

a) Jeśli funkcja użyteczności jest quasi-wklęsła to

odwzorowanie popytu Hicksa ![]() ma wartości wypukłe, a jeżeli jest

ściśle quasi-wklęsła, to

ma wartości wypukłe, a jeżeli jest

ściśle quasi-wklęsła, to ![]() jest co najwyżej

jednowartościowe;

jest co najwyżej

jednowartościowe;

b) Jeśli preferencje są monotoniczne, lokalnie nienasycone a ![]() jest ciągła, to nie ma nadmiarowej użyteczności, tzn.

dla

jest ciągła, to nie ma nadmiarowej użyteczności, tzn.

dla ![]() jeśli

jeśli ![]() , to

, to

![]() ;

;

c) Dla ustalonego ![]() odwzorowanie

odwzorowanie ![]() jest jednorodne

stopnia

jest jednorodne

stopnia ![]() jako odwzorowanie

jako odwzorowanie ![]() ;

;

d) Odwzorowanie popytu Hicksa przy ustalonym ![]()

![]() jest ciągłe jako odwzorowanie

jest ciągłe jako odwzorowanie ![]() , a jeśli funkcja

, a jeśli funkcja ![]() jest ciągła, lokalnie nienasycona, to

jest ciągła, lokalnie nienasycona, to ![]() obcięte do zbioru

obcięte do zbioru ![]() jest

górnie półciągłe łącznie ze względu na wszystkie

zmienne.

jest

górnie półciągłe łącznie ze względu na wszystkie

zmienne.

Stwierdzenie 6.3

Własności funkcji wydatków.

a) Funkcja ![]() jest niemalejącą funkcją

jest niemalejącą funkcją ![]() i

i ![]() , a

jeśli preferencje są monotoniczne, lokalnie nienasycone i

, a

jeśli preferencje są monotoniczne, lokalnie nienasycone i ![]() jest ciągła, to ściśle rosnącą

jest ciągła, to ściśle rosnącą ![]() dla

dla ![]() ;

;

b) Funkcja ![]() jest jednorodna stopnia

jest jednorodna stopnia ![]() ze względu na

ze względu na ![]() ;

;

c) Funkcja ![]() jest wklęsła ze względu na

jest wklęsła ze względu na ![]() ;

;

d) Funkcja ![]() przy ustalonym

przy ustalonym ![]()

![]() jest ciągła ze względu na

jest ciągła ze względu na ![]() , a jeśli funkcja

, a jeśli funkcja ![]() jest ciągła,

lokalnie nienasycona, to

jest ciągła,

lokalnie nienasycona, to ![]() obcięta do zbioru

obcięta do zbioru ![]() jest ciągła łącznie ze

względu na wszystkie zmienne.

jest ciągła łącznie ze

względu na wszystkie zmienne.

e) Jeśli preferencje są monotoniczne, lokalnie nienasycone, a ![]() jest, ciągła, to

jest, ciągła, to ![]() .

.

(obu stwierdzeń:) Punkty 6.2 a) i c) oraz 6.3 a) i b) są natychmiastowe. Pozostaje więc udowodnić pozostałe pięć.

6.3 c) Weźmy dowolne wektory cen ![]() i

i ![]() i

i ![]() .

Niech

.

Niech ![]() .

. ![]()

![]() .

.

6.2 b) Minimum funkcji liniowej na zbiorze może być

przyjmowane jedynie na jego brzegu. Ponieważ preferencje są

monotoniczne, lokalnie nienasycone, więc poza ![]() nie będzie to

nie będzie to ![]() . Niech więc punkt

. Niech więc punkt ![]() , w

którym jest przymowane minimum będzie punktem z brzegu zbioru

, w

którym jest przymowane minimum będzie punktem z brzegu zbioru ![]() i niech

i niech ![]() . Wówczas dla

pewnego małego

. Wówczas dla

pewnego małego ![]() , z ciągłości

, z ciągłości ![]() w pewnym

otoczeniu

w pewnym

otoczeniu ![]() istnieje taki

istnieje taki ![]() z przynajmniej jedną

nierównością ostrą, dla którego

z przynajmniej jedną

nierównością ostrą, dla którego ![]() . Z nierówności na współrzędnych

. Z nierówności na współrzędnych ![]() – sprzeczność.

– sprzeczność.

6.3 e) Weźmy ciągi ![]() i

i ![]() . Niech

. Niech ![]() .

Ponieważ preferencje są monotoniczne, lokalnie nienasycone,

przynajmniej jedna współrzędna

.

Ponieważ preferencje są monotoniczne, lokalnie nienasycone,

przynajmniej jedna współrzędna ![]() musi być co namniej

równa analogicznej współrzędnej

musi być co namniej

równa analogicznej współrzędnej ![]() , co daje

, co daje

![]() , czyli

, czyli ![]() . Stąd i z tego,

że

. Stąd i z tego,

że ![]() jest ściśle rosnąca po

jest ściśle rosnąca po ![]() dostajemy

dostajemy ![]() .

.

6.2 d) i 6.3 d) dowodzimy łącznie z twierdzenia o maksimum 4.1.

Najpierw dla ustalonego ![]() . Odwzorowanie

. Odwzorowanie ![]() , które przyporządkowuje

, które przyporządkowuje ![]() zbiór

zbiór ![]() jest

niezależne od

jest

niezależne od ![]() , a więc jest ciągłe (przeciwobrazem

dowolnego rodzaju dowolnego zbioru otwartego jest albo

, a więc jest ciągłe (przeciwobrazem

dowolnego rodzaju dowolnego zbioru otwartego jest albo ![]() albo

całe

albo

całe ![]() – otwarte). W twierdzeniu o maksimum

potrzebujemy jednak dodatkowo zwartych wartości. Aby to uzyskać,

musimy ograniczyć się – przynajmniej lokalnie do szukania minimum

na zbiorze zwartym. Weźmy zatem dowolne

– otwarte). W twierdzeniu o maksimum

potrzebujemy jednak dodatkowo zwartych wartości. Aby to uzyskać,

musimy ograniczyć się – przynajmniej lokalnie do szukania minimum

na zbiorze zwartym. Weźmy zatem dowolne ![]() dla którego

dla którego ![]() .

Jeśli ograniczymy się do zbioru

.

Jeśli ograniczymy się do zbioru ![]() dla

dla ![]() , to dla

, to dla ![]() bliskich

bliskich ![]() : takich, że dla każdego

: takich, że dla każdego ![]()

![]() zachodzi

zachodzi ![]() , a więc sprowadziliśmy nasze zagadnienie

do zagadnienia maksymalizacji po zbiorach zwartych, niezależnych od

, a więc sprowadziliśmy nasze zagadnienie

do zagadnienia maksymalizacji po zbiorach zwartych, niezależnych od ![]() , tak więc mamy tezę z twierdzenia o maksimum.

, tak więc mamy tezę z twierdzenia o maksimum.

Teraz zajmiemy się globalną ciągłością. Aby to

uzyskać, musimy pokazać ciągłość odwzorowania,

oznaczmy je przez ![]() , które przyporządkowuje

, które przyporządkowuje ![]() zbiór

zbiór ![]() . Dodatkowo podobnie będziemy musieli uzwarcić wartości – podobnie jak poprzednio. Dalszy

schemat dowodu podobny do dowodu stwierdzeń 5.1 d) i 5.2 d).

. Dodatkowo podobnie będziemy musieli uzwarcić wartości – podobnie jak poprzednio. Dalszy

schemat dowodu podobny do dowodu stwierdzeń 5.1 d) i 5.2 d).

Stwierdzenie 6.4

(Lemat Shepharda)

Jeżeli funkcja użyteczności jest różniczkowalna,

monotoniczna, lokalnie nienasycona, a odwzorowanie popytu Hicksa ![]() jest

funkcją różniczkowalną po

jest

funkcją różniczkowalną po ![]() ;

; ![]() ,

, ![]() dla każdego

dla każdego ![]() oraz mnożnik Lagrange'a

oraz mnożnik Lagrange'a

![]() jest jednoznacznie wyznaczony, to jeśli

dla każdego

jest jednoznacznie wyznaczony, to jeśli

dla każdego ![]()

![]() , to

, to

a) ![]() ,

,

b) jeżeli ponadto funkcja ![]() jest różniczkowalna jako funkcja

jest różniczkowalna jako funkcja ![]() , macierz

, macierz ![]() jest symetryczna, niedodatnio określona, w szczególności

jest symetryczna, niedodatnio określona, w szczególności ![]() (tzw. ujemny efekt cenowy Hicksa).

(tzw. ujemny efekt cenowy Hicksa).

a) Wynika natychmiast z zastosowania twierdzenia o obwiedni.

b) Uzyskujemy, różniczkując ![]() po

po ![]() dwukrotnie – z

a) i wklęsłości

dwukrotnie – z

a) i wklęsłości ![]() po

po ![]() .

.

Ćwiczenie 6.1

Obliczyć funkcję wydatków i odwzorowanie popytu Hicksa dla ![]() równej

równej

a) ![]() przy

przy ![]() (doskonałe substytuty);

(doskonałe substytuty);

b) ![]() przy

przy ![]() (dobra doskonale komplementarne);

(dobra doskonale komplementarne);

c) ![]() przy

przy ![]() (użyteczność Cobba-Douglasa).

(użyteczność Cobba-Douglasa).

Odwzorowania popytu Hicksa, nawet jeśli nie są funkcjami różniczkowalnymi mają ponadto tę interesującą własność, że popyt zmienia się ”w kierunku przeciwnym do zmiany ceny”. Formalnie zachodzi następujący fakt:

Stwierdzenie 6.5

Jeśli ![]() , to dla każdego

, to dla każdego ![]() ,

, ![]() zachodzi

nierówność

zachodzi

nierówność ![]() .

.

Rozłóżmy ![]() .

.

Pierwszy nawias jest ujemny, ponieważ minimum ![]() na zbiorze

na zbiorze ![]() jest przyjmowane na

jest przyjmowane na ![]() , a

, a ![]() nie należy do

nie należy do ![]() , drugi analogicznie.

, drugi analogicznie.

6.2. Związki pomiędzy zagadnieniami maksymalizacji użyteczności i minimalizacji wydatków

Zagadnienia maksymalizacji użyteczności i minimalizacji wydatków są względem siebie dualne.

Aby zachodził poniższy fakt, nie potrzeba pełnych założeń modelu konsumenta

Stwierdzenie 6.6

Jeżeli

preferencje są lokalnie nienasycone, ciągłe i ![]() , to:

, to:

a) ![]() ;

;

b) ![]() dla

dla ![]() ;

;

c) ![]() ;

;

d) ![]() dla

dla ![]() .

.

Oczywiste.

∎Ćwiczenie 6.2

O ileż prościej byłoby rozwiązać zadanie 6.1 korzystając z dualności!

Ćwiczenie 6.3

Mamy daną funkcję ![]() .

.

Czy może być ona niejawną funkcją użyteczności przy standartowych założeniach modelu konsumenta?

Obliczyć (zakładając, że nasze postępowanie jest poprawne), oba odzworowania popytu i funkcję wydatków.

Jaka jest wyjściowa funkcja ![]() ?

?

Ćwiczenie 6.4

Mamy daną funkcję ![]() .

.

Czy może być ona funkcją wydatków przy standartowych założeniach modelu konsumenta?

Obliczyć niejawną funkcję użyteczności oraz, zakładając, że nasze postępowanie jest poprawne, oba odzworowania popytu.