2. Podstawy teorii oprocentowania

Treść tego rozdziału jest punktem wyjścia dla samodzielnej dyscypliny

zwanej często matematyką finansową.

Podamy tutaj niezbędne w dalszym ciągu wykładu podstawowe wiadomości

, natomiast pełniejsze opracowanie omawianych zagadnień można znaleźć

w [6] lub [1]. Załóżmy , że inwestujemy dzisiaj kwotę

![]() , która po roku wzrasta do

, która po roku wzrasta do ![]() (zdarza się, że

(zdarza się, że ![]() –

wtedy wzrost jest ujemny). Liczbę

–

wtedy wzrost jest ujemny). Liczbę ![]() określoną wzorem

określoną wzorem

| (2.1) |

nazywamy stopą zwrotu z tej inwestycji. Po przekształceniu wzoru (2.1) otrzymujemy

| (2.2) |

Liczbę ![]() nazywamy czynnikiem akumulującym. W ciągu roku

u różnych podmiotów gospodarczych zrealizują się, oczywiście, różne

stopy zwrotu. W celu uporządkowania i uproszczenia dalszych rozważań

przyjmujemy, że dominująca stopa zwrotu na przestrzeni

kilku okresów, jest równa

nazywamy czynnikiem akumulującym. W ciągu roku

u różnych podmiotów gospodarczych zrealizują się, oczywiście, różne

stopy zwrotu. W celu uporządkowania i uproszczenia dalszych rozważań

przyjmujemy, że dominująca stopa zwrotu na przestrzeni

kilku okresów, jest równa ![]() . Będziemy ją nazywać

efektywną stopą procentową.

. Będziemy ją nazywać

efektywną stopą procentową.

Jeśli więc dziś założę lokatę bankową w wysokości ![]() , to

po roku otrzymam

, to

po roku otrzymam

Jeśli jednak nie podejmę tych pieniędzy, ale przedłużę lokatę na rok następny, to na koniec drugiego roku trwania lokaty otrzymam

Kapitał rośnie zatem tak jak ciąg geometryczny, po ![]() latach

będę miał w banku

latach

będę miał w banku

Kwotę ![]() , która przyrosła w

, która przyrosła w ![]() -tym roku, nazywamy bieżącymi

odsetkami; wynosi ona

-tym roku, nazywamy bieżącymi

odsetkami; wynosi ona

Spójrzmy teraz na rozważany problem z innej strony. Chcę dysponować

kapitałem

![]() za rok od dziś. Ile powinienem teraz zainwestować (

za rok od dziś. Ile powinienem teraz zainwestować (![]() ?), jeśli

efektywna stopa procentowa wynosi

?), jeśli

efektywna stopa procentowa wynosi ![]() ? Odpowiedź uzyskujemy przekształcając

wzór (2.2)

? Odpowiedź uzyskujemy przekształcając

wzór (2.2)

| (2.3) |

Liczbę

| (2.4) |

nazywamy czynnikiem dyskontującym. Poglądowo można powiedzieć, że a kumuluje on wstecz (rys.1). Wzór (2.3) zapiszemy teraz w postaci bardziej przypominającej (2.2)

| (2.5) |

Liczbę ![]() występującą w tej zależności nazywamy

efektywną stopą dyskontową.

Ze wzorów (2.3),(2.4) i (2.5) wynika, że

występującą w tej zależności nazywamy

efektywną stopą dyskontową.

Ze wzorów (2.3),(2.4) i (2.5) wynika, że

| (2.6) |

Liczba ![]() jest miarą odsetek pobieranych z góry. Jeśli

więc pożyczamy od kogoś

jest miarą odsetek pobieranych z góry. Jeśli

więc pożyczamy od kogoś ![]() zł z efektywną stopą dyskonta

zł z efektywną stopą dyskonta ![]() ,

to dostajemy tylko

,

to dostajemy tylko ![]() zł, a po roku oddajemy kapitał

zł, a po roku oddajemy kapitał ![]() zł.

Pożyczkodawca osiągnął

więc stopę zwrotu

zł.

Pożyczkodawca osiągnął

więc stopę zwrotu

Taką samą stopę zwrotu osiągnąłby pobierając odsetki po roku,

w wysokości ![]() zł.

zł.

Równanie typu

| (2.7) |

nazywamy równaniem wartości. Jeśli trzy spośród czterech liczb

![]() są dane, to czwartą można obliczyć z tego równania.

Jeśli niewiadomą jest czas inwestycji

są dane, to czwartą można obliczyć z tego równania.

Jeśli niewiadomą jest czas inwestycji ![]() , to z równania (2.7)

otrzymuje się na ogół

niecałkowitą wartość

, to z równania (2.7)

otrzymuje się na ogół

niecałkowitą wartość ![]() (najczęściej niewymierną).

Dlatego wprowadza się

tzw. kapitalizację ciągłą. Wyjaśnimy krótko jej sens.

(najczęściej niewymierną).

Dlatego wprowadza się

tzw. kapitalizację ciągłą. Wyjaśnimy krótko jej sens.

Niech ![]() będzie dowolną liczbą dodatnią (np.

będzie dowolną liczbą dodatnią (np. ![]() ).

Chcę pobrać z banku początkowy depozyt

).

Chcę pobrać z banku początkowy depozyt ![]() po czasie

po czasie ![]() .

Bank wypłaca mi

.

Bank wypłaca mi

Odsetki były tu naliczane cały czas ( w sposób ciągły), a nie tylko dopisywane na koniec roku.

2.1. Nominalne stopy oprocentowania i dyskonta.Intensywność oprocentowania

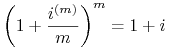

Bank w którym mam swój ROR, kapitalizuje moje saldo (tzn. dopisuje

odsetki) co miesiąc, nominalna stopa oprocentowania wynosi

![]() . Co to znaczy w praktyce? Oznacza to , że po miesiącu stan

mojego konta wyniesie

. Co to znaczy w praktyce? Oznacza to , że po miesiącu stan

mojego konta wyniesie

a po ![]() miesiącach

miesiącach

|

(zakładamy , że w międzyczasie nic nie wpłacam i nic nie podejmuję); na przykład po roku mam na koncie

|

Powyższe rozważania streszczamy krótko:

Nominalnej stopie![]() odpowiada efektywna stopa

(roczna)

odpowiada efektywna stopa

(roczna)![]() .

.

Ogólnie, jeśli dopisywanie odsetek odbywa się ![]() razy w ciągu roku

(oczywiście

razy w ciągu roku

(oczywiście ![]() jest całkowite!), to nominalna stopa

jest całkowite!), to nominalna stopa ![]() jest powiązana z równoważną jej stopą efektywną

jest powiązana z równoważną jej stopą efektywną ![]() zależnością

zależnością

|

(2.8) |

Po roku musi przyrosnąć taka sam kwota po obu stronach w zależności

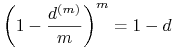

(2.8), chociaż po

lewej przyrasta ![]() razy, a po prawej tylko raz. Rozumowanie takie można

powtórzyć dla nominalnych stóp dyskontowych; otrzymuje się

wówczas zależność

razy, a po prawej tylko raz. Rozumowanie takie można

powtórzyć dla nominalnych stóp dyskontowych; otrzymuje się

wówczas zależność

|

(2.9) |

W tym kontekście ciekawe uzasadnienie można podać dla kapitalizacji ciągłej.

Załóżmy, że w naszym mieście jest nieskończenie wiele banków .

Każdy z nich oferuje taką samą nominalną stopę oprocentowania

![]() rachunków

ROR, z tym że w banku nr

rachunków

ROR, z tym że w banku nr ![]() odsetki są kapitalizowane

odsetki są kapitalizowane ![]() razy

w ciągu roku – np. bank nr 365 dopisuje odsetki codziennie.

Niech teraz

razy

w ciągu roku – np. bank nr 365 dopisuje odsetki codziennie.

Niech teraz ![]() oznacza efektywną roczną stopę oprocentowania,

którą uzyskamy w banku nr

oznacza efektywną roczną stopę oprocentowania,

którą uzyskamy w banku nr ![]() . Mamy więc

. Mamy więc

Ponieważ liczby te wzrastają wraz z ![]() , więc im większy jest

numer banku,

tym korzystniejsza jest jego oferta. Czy można przebić tę nieskończoną

mnogość coraz lepszych ofert? Okazuje się , że tak! Ponieważ

, więc im większy jest

numer banku,

tym korzystniejsza jest jego oferta. Czy można przebić tę nieskończoną

mnogość coraz lepszych ofert? Okazuje się , że tak! Ponieważ

| (2.10) |

więc wystarczy założyć bank (nazwijmy go umownie bankiem granicznym) i zaproponować efektywną roczną stopę oprocentowania w wysokości

| (2.11) |

Odsetki wypłaca się raz do roku w powyższej wysokości.

Co to ma wspólnego z kapitalizacją ciągłą? Załóżmy, że

chcemy wycofać pieniądze w chwili ![]() , gdzie

o

, gdzie

o ![]() nic się nie zakłada. Dla większości banków

nic się nie zakłada. Dla większości banków ![]() nie będzie

całkowitą wielokrotnością ich okresu odsetkowego (

nie będzie

całkowitą wielokrotnością ich okresu odsetkowego (![]() roku), ale

załóżmy, że taki bank zaliczy nam łaskawie ostatnią cząstkę

okresu odsetkowego jako cały. Nasz początkowy kapitał

roku), ale

załóżmy, że taki bank zaliczy nam łaskawie ostatnią cząstkę

okresu odsetkowego jako cały. Nasz początkowy kapitał ![]() wzrośnie więc

po czasie

wzrośnie więc

po czasie ![]() w banku nr

w banku nr ![]() do

do

![k(m)=k_{0}\left(1+\frac{\delta}{m}\right)^{{[tm]+1}}](wyklady/muz/mi/mi22.png) |

(![]() oznacza część całkowitą liczby

oznacza część całkowitą liczby ![]() ). Otrzymujemy stąd

). Otrzymujemy stąd

![\lim _{{m\rightarrow\infty}}k(m)=k_{0}\lim _{{m\rightarrow\infty}}\left(\left(1+\frac{\delta}{m}\right)^{m}\right)^{{\frac{[tm]+1}{m}}}=k_{0}e^{{\delta t}}=k_{0}(1+i)^{t}](wyklady/muz/mi/mi11.png) |

Skorzystaliśmy z (2.10) i (2.11). Wobec tego nasz bank

graniczny

w chwili ![]() powinien wypłacić

powinien wypłacić

tzn. powinien kapitalizować odsetki w sposób ciągły. Liczbę

| (2.12) |

nazywamy intensywnością oprocentowania. łatwo pokazać, że

gdzie ![]() ,

, ![]() są stopami nominalnymi równoważnymi

zadanej efektywnej stopie rocznej

są stopami nominalnymi równoważnymi

zadanej efektywnej stopie rocznej ![]() .

.

2.2. Renty

Rent używa się w finansach i ubezpieczeniach przede wszystkim do ratalnej spłaty długów, do płacenia składek i do wypłaty emerytur.

Oto przykład wprowadzający.

Od 1 stycznia ![]() r. przez następne dziesięć lat będę otrzymywać

r. przez następne dziesięć lat będę otrzymywać

![]() zł na początku każdego roku. Jaka jest wartość tego ciągu wypłat

na 1 stycznia

zł na początku każdego roku. Jaka jest wartość tego ciągu wypłat

na 1 stycznia ![]() r.?

Każdą

z

r.?

Każdą

z ![]() płatności trzeba zdyskontować na dziś, tak więc

płatności trzeba zdyskontować na dziś, tak więc

gdzie ![]() jest czynnikiem dyskontującym. Skrót PV oznacza po angielsku

present value, czyli

wartość obecną tego strumienia wypłat. Nie jest to w zasadzie pojęcie

dla nas nowe. Wzór (2.3) przedstawia, na przykład, wartość

obecną pojedynczej wypłaty

jest czynnikiem dyskontującym. Skrót PV oznacza po angielsku

present value, czyli

wartość obecną tego strumienia wypłat. Nie jest to w zasadzie pojęcie

dla nas nowe. Wzór (2.3) przedstawia, na przykład, wartość

obecną pojedynczej wypłaty ![]() , dokonywanej za rok. Ponieważ tego

typu wielkości będą się pojawiać regularnie, wprowadzamy oznaczenie

, dokonywanej za rok. Ponieważ tego

typu wielkości będą się pojawiać regularnie, wprowadzamy oznaczenie

![]() na wartość obecną

na wartość obecną ![]() złotówek otrzymywanych

co rok, od dziś włącznie (tak więc ostatnia

złotówek otrzymywanych

co rok, od dziś włącznie (tak więc ostatnia ![]() –ta wpłata wpłynie

po

–ta wpłata wpłynie

po ![]() latach). Podobnie jak wyżej

latach). Podobnie jak wyżej

Sytuację tę zilustrowano na rys.2. Ze wzoru na sumę ciągu geometrycznego i ze wzoru (2.6) otrzymujemy

| (2.13) |

Po przekształceniu uzyskujemy wzór

| (2.14) |

który ma piękną interpretację.

Prawa strona wzoru: pożyczamy komuś ![]() zł (dziś). Strona lewa:

nasz dłużnik spłaca nam na bieżąco odsetki – na początku

każdego roku przez

zł (dziś). Strona lewa:

nasz dłużnik spłaca nam na bieżąco odsetki – na początku

każdego roku przez ![]() lat, w ten sposób dług zasadniczy nie zwiększa się.

Po

lat, w ten sposób dług zasadniczy nie zwiększa się.

Po ![]() okresach zwraca nam pożyczone

okresach zwraca nam pożyczone ![]() zł, które

zdyskontowane na dziś wynosi

zł, które

zdyskontowane na dziś wynosi ![]() .

.

Ponieważ płatności rat

renty są na ogół częstsze niż raz do roku (np. miesięczne),

potrzebne są dodatkowe oznaczenia. Załóżmy, że płatności

będą dokonywane przez ![]() lat

lat ![]() razy w ciągu roku, każda w wysokości

razy w ciągu roku, każda w wysokości

![]() zł. Wartość obecną renty oznaczamy symbolem

zł. Wartość obecną renty oznaczamy symbolem

(![]() to liczba wszystkich rat). Na podstawie (2.9) i (2.6)

mamy

to liczba wszystkich rat). Na podstawie (2.9) i (2.6)

mamy

|

tak więc ostatecznie

| (2.15) |

Wzór ten równie łatwo zapamiętać jak (2.13).

Użyte powyżej symbole ![]() ,

, ![]() dotyczą rent płatnych z góry (pierwsza rata

od razu) – dwie kropki na górze oznaczają taką sytuację. Odpowiednie symbole bez kropek

oznaczają wartości obecne strumieni płatności przesuniętych o

dotyczą rent płatnych z góry (pierwsza rata

od razu) – dwie kropki na górze oznaczają taką sytuację. Odpowiednie symbole bez kropek

oznaczają wartości obecne strumieni płatności przesuniętych o

![]() rok w przyszłość (płatnych z dołu). Otrzymujemy wzory

rok w przyszłość (płatnych z dołu). Otrzymujemy wzory

Na zakończenie rozważmy możliwość (przynajmniej teoretyczną)

ciągłego napływu gotówki na nasz rachunek bankowy. Załóżmy, że

w ciągu roku wpływa nań ![]() zł. Tak więc między

zł. Tak więc między ![]() a

a ![]() marca

wpływa

marca

wpływa ![]() zł. Gotówka, która wpływa w krótkim przedziale

czasu między

zł. Gotówka, która wpływa w krótkim przedziale

czasu między ![]() a

a ![]() , jest w przybliżeniu dyskontowana

stałym czynnikiem

, jest w przybliżeniu dyskontowana

stałym czynnikiem ![]() (

(![]() ). Sumowanie

wartości obecnych poszczególnych wpłat zastąpimy tu oczywiście

całkowaniem

). Sumowanie

wartości obecnych poszczególnych wpłat zastąpimy tu oczywiście

całkowaniem

| (2.16) |

(skorzystaliśmy z (2.12)).