9. Własności estymatorów MNK

9.1. Warunkowa wartość oczekiwana jako rzut ortogonalny

Definicja 9.1

Przypomnienie

Warunkowa wartość oczekiwana:

Niech ![]() będzie całkowalną zmienną losową w przestrzeni probabilistycznej

będzie całkowalną zmienną losową w przestrzeni probabilistycznej ![]() ,

, ![]()

![]() -ciałem takim, że

-ciałem takim, że ![]() . Warunkową wartością oczekiwaną

. Warunkową wartością oczekiwaną ![]() pod warunkiem

pod warunkiem ![]() nazywamy zmienną losową

nazywamy zmienną losową ![]() , że:

, że:

-

jest

jest  -mierzalna,

-mierzalna, -

Załóżmy, że dla przestrzeni probabilistycznej ![]() określone zostały zmienne losowe całkowalne z kwadratem:

określone zostały zmienne losowe całkowalne z kwadratem: ![]()

![]()

![]() .

Zdefiniujmy

.

Zdefiniujmy ![]() (

(![]() ).

).

Stwierdzenie 9.1

![]() jest rzutem ortogonalnym

jest rzutem ortogonalnym ![]() na

na ![]() , gdzie

, gdzie ![]() jest

jest ![]() -ciałem generowanym przez

-ciałem generowanym przez ![]() , a

, a ![]() to miara prawdopodobieństwa warunkowego pod warunkiem zmiennej losowej

to miara prawdopodobieństwa warunkowego pod warunkiem zmiennej losowej ![]() .

.

Załóżmy, że ![]() jest rzutem ortogonalnym

jest rzutem ortogonalnym ![]() na

na ![]() . Wtedy

. Wtedy ![]()

![]()

![]()

![]() :

:

|

Z definicji warunkowej wartości oczekiwanej ![]() p.n.

p.n.

9.2. Twierdzenie Pitagorasa

Niech ![]() oznaczają zmienne losowe,

oznaczają zmienne losowe, ![]()

![]()

![]() ,

, ![]()

![]()

![]() . Zdefiniujmy iloczyn skalarny jako

. Zdefiniujmy iloczyn skalarny jako ![]() .

.

Twierdzenie 9.1

Pitagorasa

|

Wniosek 9.1

Rzut ortogonalny jest więc najlepszym przybliżeniem ![]() w klasie

w klasie ![]()

![]()

![]() w sensie:

w sensie:

Stwierdzenie 9.2

Jeśli ![]()

![]()

![]() , to

, to![]() .

.

|

Stwierdzenie 9.3

Niech ![]() oznacza rzut

oznacza rzut ![]() na

na ![]() .

. ![]() jest rzutem

jest rzutem ![]() na przestrzeń

na przestrzeń ![]() . Rzut rzutu jest rzutem.

. Rzut rzutu jest rzutem.

Stwierdzenie 9.4

Oznaczmy ![]() jako rzut ortogonalny

jako rzut ortogonalny ![]() na lin

na lin![]() ,

, ![]() rzut

rzut ![]() na

na ![]() . Wtedy:

. Wtedy:

Ponieważ ![]()

![]()

![]() , równość wynika łatwo ze stwierdzenia 9.2.

, równość wynika łatwo ze stwierdzenia 9.2.

Definicja 9.2

Przypomnienie

Korelacja:

|

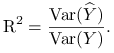

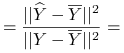

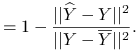

Współczynnik dopasowania ![]() to część zmienności

to część zmienności ![]() wyjaśnionej przez zmienność

wyjaśnionej przez zmienność ![]() :

:

|

Błąd średniokwadratowy między ![]() i

i ![]() :

:

Twierdzenie 9.2

|

Twierdzenie 9.3

Pitagrorasa dla korelacji

Wniosek 9.2

Największą korelację ze wszystkich ![]() ,

, ![]() ma ze swoim rzutem ortogonalnym na przestrzeń rozpiętą przez

ma ze swoim rzutem ortogonalnym na przestrzeń rozpiętą przez ![]() :

:

Wniosek 9.3

Patrząc na wnioski 9.1 i 9.2 oraz twierdzenie 9.2 zauważmy, że zachodzi zależność:

Minimalizacja błędu średniokwadratowego ![]() Maksymalizacja kwadratu korelacji. Dla równoważnych problemów optymalnym jest rzut ortogonalny.

Maksymalizacja kwadratu korelacji. Dla równoważnych problemów optymalnym jest rzut ortogonalny.

Obrazuje tą zależność także kolejne stwierdzenie:

Stwierdzenie 9.5

Niech ![]() będą wystandaryzowanymi zmiennymi losowymi (

będą wystandaryzowanymi zmiennymi losowymi (![]() ,

, ![]() ,

, ![]() ,

, ![]() ). Wtedy:

). Wtedy:

Z twierdzenia 9.1 wynika jeszcze bardzo ważna zależność znana z rachunku prawdopodobieństwa:

Wniosek 9.4

gdzie ![]() .

.

W twierdzeniu 9.1 za ![]() podstawmy

podstawmy ![]() .

.