3. MNK w terminach statystyki opisowej

Metoda MNK dla modeli z wyrazem wolnym. Współczynnik determinacji. Przypadek ![]() . (1 wykład)

. (1 wykład)

3.1. Notacja statystyki opisowej

Będziemy stosowali następującą notację:

Dla pojedynczej serii danych ![]() :

:![]() średnia

średnia

|

![]() wariancja empiryczna (wariancja z próby)

wariancja empiryczna (wariancja z próby)

|

![]() empiryczne odchylenie standardowe (odchylenie standardowe z próby)

empiryczne odchylenie standardowe (odchylenie standardowe z próby)

Dla dwóch serii danych ![]() i

i ![]() :

:![]() kowariancja empiryczna (kowariancja z próby)

kowariancja empiryczna (kowariancja z próby)

|

Uwaga 3.1

Zachodzą następujące związki

![]() współczynnik korelacji Pearsona (korelacja empiryczna)

współczynnik korelacji Pearsona (korelacja empiryczna)

Uwaga 3.2

Zachodzą następujące związki

Dla ![]() serii danych

serii danych ![]() ,

, ![]() :

:![]() macierz kowariancji serii

macierz kowariancji serii ![]() :

:

gdzie ![]() jest

jest ![]() macierzą o współczynnikach

macierzą o współczynnikach ![]() ,

a

,

a ![]() wektorem horyzontalnym o

wektorem horyzontalnym o ![]() wyrazach (tzn. macierzą

wyrazach (tzn. macierzą ![]() )

a

)

a ![]() wektorem kolumnowym o

wektorem kolumnowym o ![]() wyrazach (tzn. macierzą

wyrazach (tzn. macierzą ![]() )

)

Uwaga 3.3

Macierz ![]() jest symetryczna i nieujemnie określona. Ponadto

jest symetryczna i nieujemnie określona. Ponadto

Dla ![]() serii danych

serii danych ![]() ,

, ![]() i

i ![]() :

:![]() macierz kowariancji serii

macierz kowariancji serii ![]() i serii

i serii ![]() ,

, ![]() :

:

Uwaga 3.4

Zachodzą następujące związki

3.2. MNK z wyrazem wolnym

Rozważmy przypadek gdy jeden z ciągów ![]() ,

, ![]() jest stały.

Dla uproszczenia przyjmijmy

jest stały.

Dla uproszczenia przyjmijmy ![]() (tzn.

(tzn. ![]() ).

Wówczas dla wszystkich

).

Wówczas dla wszystkich ![]()

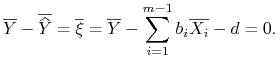

gdzie ![]() nazywamy wyrazem wolnym. W zapisie macierzowym wygląda to następująco

nazywamy wyrazem wolnym. W zapisie macierzowym wygląda to następująco

gdzie ![]() jest

jest ![]() macierzą o kolumnach

macierzą o kolumnach ![]() a

a ![]() .

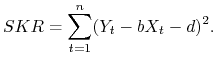

Zatem suma kwadratów reszt wyniesie

.

Zatem suma kwadratów reszt wyniesie

Twierdzenie 3.1

Jeżeli ciągi ![]() są liniowo niezależne to

są liniowo niezależne to ![]() przyjmuje minimum w punkcie

przyjmuje minimum w punkcie

Ponadto

Dowód.

Krok 1. Pokażemy, że macierz ![]() jest dodatnio określona a zatem odwracalna.

jest dodatnio określona a zatem odwracalna.

Rozważmy dowolny niezerowy wektor ![]() . Wektor

. Wektor ![]() nie jest stały, zatem

nie jest stały, zatem

Krok 2.

Korzystając ze wzoru na ![]() wyprowadzonego w twierdzeniu 2.1 wyznaczymy

wyprowadzonego w twierdzeniu 2.1 wyznaczymy ![]() i

i ![]() .

.![]() spełnia zależność

spełnia zależność

Korzystając z faktu, że ![]() (tzn. macierz

(tzn. macierz ![]() powstaje z

powstaje z ![]() przez dopisanie kolumny jedynek)

a

przez dopisanie kolumny jedynek)

a ![]() ,

zapiszemy ją w terminach

,

zapiszemy ją w terminach ![]() ,

, ![]() i

i ![]()

![\left(\begin{array}[]{cc}X^{{\prime T}}X^{{\prime}}&n\overline{X^{{\prime}}}^{T}\\

n\overline{X^{{\prime}}}&n\end{array}\right)\circ\left(\begin{array}[]{c}B^{{\prime}}_{{min}}\\

d_{{min}}\end{array}\right)=\left(\begin{array}[]{c}X^{{\prime T}}Y\\

n\overline{Y}\end{array}\right).](wyklady/ekn/mi/mi167.png) |

Dzielimy obie strony przez ![]()

Z drugiego równania otrzymujemy formułę na ![]() , a następnie eliminujemy

, a następnie eliminujemy ![]() z pierwszego równania.

Po uporządkowaniu składników otrzymujemy

z pierwszego równania.

Po uporządkowaniu składników otrzymujemy

Co możemy zapisać w postaci (patrz uwagi 3.3 i 3.4)

Krok 3.

Wyznaczamy ![]() .

.

|

Po podstawieniu ![]() otrzymujemy

otrzymujemy

|

|

Uwaga 3.5

Dla ![]() i

i ![]() zachodzą następujące związki:

zachodzą następujące związki:

|

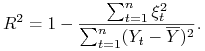

Definicja 3.1

Współczynnik determinacji zwany też współczynnikiem dopasowania i współczynnikiem regresji wielorakiej to

|

Uwaga 3.6

|

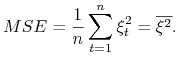

Definicja 3.2

Średni błąd kwadratowy

|

Uwaga 3.7

Podsumowanie.![]() i

i ![]() określają dokładność aproksymacji przy zastosowaniu metody najmniejszych kwadratów (MNK).

określają dokładność aproksymacji przy zastosowaniu metody najmniejszych kwadratów (MNK).

3.3. Przypadek  i

i

|

Twierdzenie 3.2

Jeżeli ciąg ![]() nie jest stały to

nie jest stały to ![]() przyjmuje minimum w punkcie

przyjmuje minimum w punkcie

Dowód.

Zamieniamy rolami ![]() i

i ![]() .

.

|

Otrzymujemy

Okazuje się, że proste ![]() i

i ![]() na ogół nie pokrywają się. Przecinają się one w punkcie

na ogół nie pokrywają się. Przecinają się one w punkcie ![]() i iloczyn współczynników kierunkowych wynosi

i iloczyn współczynników kierunkowych wynosi ![]()