5. Klasyczny model regresji z gaussowskim składnikiem losowym

Klasyczny jednorównaniowy liniowy model ekonometryczny -cd. Statystyczna weryfikacja modelu. (1 wykład)

Na tym wykładzie zajmiemy się ”kompletnym” modelem regresji, tzn. przyjmiemy wszystkie pięć założeń Z1 – Z5.

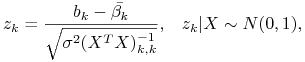

Lemat 5.1

Jeśli zachodzą Z1,Z2,Z3,Z4 i Z5 to estymator NMK ![]() ma warunkowy rozkład normalny

ma warunkowy rozkład normalny

Dowód.

Zatem ![]() ma rozkład normalny o wartości oczekiwanej 0 i wariancji

ma rozkład normalny o wartości oczekiwanej 0 i wariancji

5.1. Testowanie pojedynczego parametru strukturalnego

Niech ![]() pewna ustalona liczba rzeczywista.

pewna ustalona liczba rzeczywista.

Testujemy hipotezę ![]() wobec hipotezy alternatywnej

wobec hipotezy alternatywnej ![]() .

.

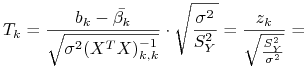

Twierdzenie 5.1

Przy założeniach Z1–Z5 i ![]() statystyka

statystyka ![]()

ma rozkład ![]() -Studenta z

-Studenta z ![]() stopniami swobody.

stopniami swobody.

Uwaga 5.1

Rozkład ![]() nie zależy od

nie zależy od ![]() .

.

Dowód.

zatem

|

|

gdzie

|

Lemat 5.2

Przy założeniach twierdzenia 5.1:

1. ![]() .

.

2. ![]() i

i ![]() są warunkowo względem

są warunkowo względem ![]() niezależne.

niezależne.

Dowód.

Ad.1.

zatem

zaś po odpowiednim obrocie układu współrzędnych ![]() jest macierzą diagonalną mającą na przekątnej

jest macierzą diagonalną mającą na przekątnej ![]() jedynek i

jedynek i ![]() zer, zatem

zer, zatem

Ad.2.

zatem warunkowy względem ![]() rozkład

rozkład ![]() i

i ![]() jest normalny. Ale są one warunkowo nieskorelowane a zatem warunkowo niezależne.

Ponieważ

jest normalny. Ale są one warunkowo nieskorelowane a zatem warunkowo niezależne.

Ponieważ ![]() zależy od

zależy od ![]() i

i ![]() a

a ![]() od

od ![]() i

i ![]() to są one warunkowo względem

to są one warunkowo względem ![]() niezależne.

niezależne.

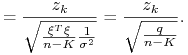

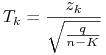

Cd. dowodu twierdzenia.

Z lematu wynika, że

|

ma warunkowy względem ![]() rozkład t-Studenta z

rozkład t-Studenta z ![]() stopniami swobody.

Ponieważ rozkład warunkowy nie zależy od warunkowania to

stopniami swobody.

Ponieważ rozkład warunkowy nie zależy od warunkowania to ![]() ma ”bezwarunkowy” rozkład t-Studenta z

ma ”bezwarunkowy” rozkład t-Studenta z ![]() stopniami swobody.

stopniami swobody.

Reguła decyzyjna testu ![]() .

.

Przedstawimy trzy równoważne warianty reguły decyzyjnej dla zadanego poziomu istotności ![]() .

.

Wariant 1.

1. Na podstawie próbki ![]() wyznaczamy realizację statystyki testowej

wyznaczamy realizację statystyki testowej ![]() .

.

2. Wyznaczamy wartość krytyczną ![]()

3. Jeżeli ![]() to nie ma podstaw do odrzucenia hipotezy

to nie ma podstaw do odrzucenia hipotezy ![]() (akceptujemy

(akceptujemy ![]() ).

).

Jeżeli ![]() to odrzucamy

to odrzucamy ![]() na rzecz

na rzecz ![]() .

.

Wariant 2.

1. Na podstawie próbki wyznaczamy etymator ![]() i jego błąd

i jego błąd ![]() .

.

2. Wyznaczamy przedział ufności ![]()

3. Jeżeli ![]() to nie ma podstaw do odrzucenia hipotezy

to nie ma podstaw do odrzucenia hipotezy ![]() (akceptujemy

(akceptujemy ![]() ).

).

Jeżeli ![]() to odrzucamy

to odrzucamy ![]() na rzecz

na rzecz ![]() .

.

Wariant 3.

1. Na podstawie próbki ![]() wyznaczamy realizację statystyki testowej

wyznaczamy realizację statystyki testowej ![]() .

.

2. Wyznaczamy prawdopodobieństwo (tzw. ![]() -value)

-value)

3. Jeżeli ![]() to nie ma podstaw do odrzucenia hipotezy

to nie ma podstaw do odrzucenia hipotezy ![]() (akceptujemy

(akceptujemy ![]() ).

).

Jeżeli ![]() to odrzucamy

to odrzucamy ![]() na rzecz

na rzecz ![]() .

.

Uwaga 5.2

Najczęściej testujemy przypadek ![]() . Wówczas przyjecie

. Wówczas przyjecie ![]() oznacza, że zmienną objaśniającą

oznacza, że zmienną objaśniającą ![]() należy wykluczyć z naszago modelu. Tzn. jeżeli

należy wykluczyć z naszago modelu. Tzn. jeżeli

to parametr ![]() nie jest statystycznie istotny.

nie jest statystycznie istotny.

5.2. Testowanie hipotezy liniowości

Zajmiemy sie teraz testowaniem hipotezy, że nieznany parametr ![]() spełnia

spełnia ![]() niezależnych warunków liniowych.

Czyli, że należy do podprzestrzeni afinicznej kowymiaru

niezależnych warunków liniowych.

Czyli, że należy do podprzestrzeni afinicznej kowymiaru ![]() .

.

Niech ![]() macierz o współczynnikach rzeczywistych wymiaru

macierz o współczynnikach rzeczywistych wymiaru ![]() , rzędu

, rzędu ![]() , gdzie

, gdzie ![]() ,

a

,

a ![]() wektor kolumnowy wymiaru

wektor kolumnowy wymiaru ![]() .

Testujemy hipotezę

.

Testujemy hipotezę

wobec

Twierdzenie 5.2

Przy założeniach Z1–Z5 i ![]() statystka

statystka

ma rozklad F-Snedecora ![]() (rozkład

(rozkład ![]() z

z ![]() i

i ![]() stopniami swobody).

stopniami swobody).

Uwaga 5.3

Jeśli ![]() i

i ![]() są niezależnymi zmiennymi losowymi o rozkładzie

są niezależnymi zmiennymi losowymi o rozkładzie ![]() o odpowiednio

o odpowiednio ![]() i

i ![]() stopniach swobody to zmienna losowa

stopniach swobody to zmienna losowa

ma rozkład ![]() ([12] s.44-46).

([12] s.44-46).

Dowód twierdzenia.

Dzielimy licznik i mianownik przez ![]() i podstawiamy

i podstawiamy ![]() . Otrzymujemy

. Otrzymujemy

|

gdzie

Jak pokazaliśmy w lemacie 5.2 ![]() .

.

Lemat 5.3

Przy założeniach twierdzenia 5.2:

1. ![]() .

.

2. ![]() i

i ![]() są warunkowo względem

są warunkowo względem ![]() niezależne.

niezależne.

Dowód.

Ad.1.

Przyjmijmy oznaczenie ![]() .

Z

.

Z ![]() wynika, że

wynika, że ![]() , zatem

, zatem

Ponieważ warunkowy rozkład ![]() względem

względem ![]() jest normalny (lemat 5.1)to

jest normalny (lemat 5.1)to

Rzeczywiście

A więc

![]() i

i ![]() są warunkowo względem

są warunkowo względem ![]() niezależne.

Ponieważ

niezależne.

Ponieważ ![]() zależy od

zależy od ![]() i

i ![]() a

a ![]() od

od ![]() i

i ![]() to również one są warunkowo względem

to również one są warunkowo względem ![]() niezależne.

niezależne.

Cd. dowodu twierdzenia.

Z lematu wynika, że statystyka ![]() ma warunkowy względem

ma warunkowy względem ![]() rozkład F-Snedecora

rozkład F-Snedecora ![]() .

Ponieważ rozkład warunkowy nie zależy od warunkowania to

.

Ponieważ rozkład warunkowy nie zależy od warunkowania to ![]() ma ”bezwarunkowy” rozkład

ma ”bezwarunkowy” rozkład ![]() .

.

Reguła decyzyjna testu ![]() .

.

Przedstawimy dwa równoważne warianty reguły decyzyjnej dla zadanego poziomu istotności ![]() .

.

Wariant 1.

1. Na podstawie próbki ![]() wyznaczamy realizację statystyki testowej

wyznaczamy realizację statystyki testowej ![]() .

.

2. Wyznaczamy wartość krytyczną ![]()

3. Jeżeli ![]() to nie ma podstaw do odrzucenia hipotezy

to nie ma podstaw do odrzucenia hipotezy ![]() (akceptujemy

(akceptujemy ![]() ).

).

Jeżeli ![]() to odrzucamy

to odrzucamy ![]() na rzecz

na rzecz ![]() .

.

Wariant 2.

1. Na podstawie próbki ![]() wyznaczamy realizację statystyki testowej

wyznaczamy realizację statystyki testowej ![]() .

.

2. Wyznaczamy prawdopodobieństwo (tzw. ![]() -value)

-value)

3. Jeżeli ![]() to nie ma podstaw do odrzucenia hipotezy

to nie ma podstaw do odrzucenia hipotezy ![]() (akceptujemy

(akceptujemy ![]() ).

).

Jeżeli ![]() to odrzucamy

to odrzucamy ![]() na rzecz

na rzecz ![]() .

.

Statystyka ![]() w terminach sumy kwadratów reszt.

w terminach sumy kwadratów reszt.

Statystykę ![]() mozna wyrazić w prostszy sposób wykorzystując sumę kwadratów reszt modelu ograniczonego

mozna wyrazić w prostszy sposób wykorzystując sumę kwadratów reszt modelu ograniczonego

Dowód.

Krok 1. Pokażemy, że estymator OMNK (metody najmniejszych kwadratów z ograniczeniami) wynosi

Rozważamy funkcję Lagrange'a

gdzie ![]() jest

jest ![]() -elementowym wektorem wierszowym.

-elementowym wektorem wierszowym.

Różniczkujemy ![]() po współrzędnych

po współrzędnych ![]() .

.

gdzie ![]()

![]() -elementowym wektorem kolumnowym o współrzędnych 0 i 1

-elementowym wektorem kolumnowym o współrzędnych 0 i 1

Ponieważ wszystkie pochodne cząstkowe zerują się w punktach, w których funkcja przyjmuje minimum to

Czyli po transpozycji mamy

Po przemnożeniu przez macierz ![]() otrzymujemy

otrzymujemy

Ponieważ rząd ![]() macierzy

macierzy ![]() wynosi

wynosi ![]() , a macierz

, a macierz ![]() jest prawie na pewno dodatnio określona, to macierz

jest prawie na pewno dodatnio określona, to macierz ![]() jest prawie na pewno odwracalna.

Zatem

jest prawie na pewno odwracalna.

Zatem

Czyli

Krok 3.

Ponieważ ![]() , a

, a ![]() to otrzymujemy

to otrzymujemy

Sprowadzanie modelu ograniczonego do modelu z mniejszą liczbą parametrów.

Rozwiązanie ogólne układu równań liniowych ![]() mozna zapisać w postaci

parametrycznej:

mozna zapisać w postaci

parametrycznej:

gdzie ![]() jest wektorem kolumnowym

jest wektorem kolumnowym ![]() ,

, ![]() jest macierzą

jest macierzą ![]() ,

a

,

a ![]() wektor kolumnowy

wektor kolumnowy ![]() jest wektorem nieznanych parametrów, które należy wyestymować.

Zauważmy, że

jest wektorem nieznanych parametrów, które należy wyestymować.

Zauważmy, że

Model z ograniczeniami można zapisać w następujący sposób:

Po podstawieniu ![]() i

i ![]() otrzymujemy równoważny mu model zredukowany

otrzymujemy równoważny mu model zredukowany

Niech ![]() będzie estymatorem MNK

będzie estymatorem MNK ![]() dla modelu zredukowanego.

Wówczas

dla modelu zredukowanego.

Wówczas ![]() jest estymatorem

jest estymatorem ![]() dla modelu z ograniczeniami.

Zauważmy, że w obu wypadkach mamy ten sam składnik resztowy

dla modelu z ograniczeniami.

Zauważmy, że w obu wypadkach mamy ten sam składnik resztowy ![]() .

.

Test istotności regresji dla regresji z wyrazem wolnym.

W przypadku gdy ostatni parametr jest wyrazem wolnym, czyli gdy ![]() ,

stosuje się często następujący wariant testu liniowości:

,

stosuje się często następujący wariant testu liniowości:

W tym przypadku ![]() jest

jest ![]() wymiarową macierzą o wyrazach

wymiarową macierzą o wyrazach

a ![]() .

.

Statystyka ![]() wynosi wtedy

wynosi wtedy

|

|

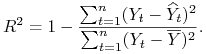

Uwaga 5.4

![]() można wyrazić za pomocą współczynnika determinacji

można wyrazić za pomocą współczynnika determinacji ![]()

Dowód.

|

Dlatego też

|