Zagadnienia

6. Modele produkcji - funkcja Cobba-Douglasa

Klasyczny jednorównaniowy liniowy model ekonometryczny -cd. Przykład: Modele produkcji - funkcja Cobba-Douglasa. (1 wykład)

6.1. Funkcja Cobba-Douglasa

6.1.1. Wprowadzenie

Funkcja Cobba-Douglasa to funkcyjne przedstawienie zależności wielkości produkcji ![]() od nakładów na czynniki produkcji.

W dalszym ciągu ograniczymy sie do trzech czynników

pracy

od nakładów na czynniki produkcji.

W dalszym ciągu ograniczymy sie do trzech czynników

pracy ![]() , kapitału

, kapitału ![]() i paliwa

i paliwa ![]() .

.

Współczynnik ![]() zależy od efektywności konkretnej firmy.

zależy od efektywności konkretnej firmy.

Funkcja Cobba-Douglasa jest chętnie wykorzystywana w modelowaniu, gdyż dobrze przedstawia następujące fakty stylizowane:![]() monotoniczność;

monotoniczność;![]() jest rosnąca ze względu na każdy

jest rosnąca ze względu na każdy ![]() ,

,

![]() wklęsłość;

wklęsłość;![]() jest wklęsła ze względu na każdy

jest wklęsła ze względu na każdy ![]() ,

,

Funkcja zachowuje zasadę malejących przychodów – każda kolejna jednostka jednego z zasobów bez wzrostu zasobu drugiego skutkuje mniejszym przyrostem produkcji.![]() wzrost przychodów przy zwiększaniu nakładów na dwa czynniki produkcji;

wzrost przychodów przy zwiększaniu nakładów na dwa czynniki produkcji;

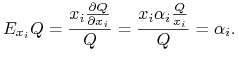

![]() stała elastyczność ze względu na każdy czynnik produkcji;

stała elastyczność ze względu na każdy czynnik produkcji;

|

Uwaga 6.1

Elastyczność mówi nam o ile wzrośnie produkcja gdy zwiększymy nakłady na czynnik produkcji

|

6.1.2. Efekt skali

Zmniejszamy albo zwiększamy proporcjonalnie wszystkie ![]()

Wówczas nowa wielkość produkcji wyniesie:

Czyli

Zauważmy, że gdy ![]() to

to

Wniosek: opłaca się zwiększyć nakłady i produkcję.

Gdy ![]() to

to

Wniosek: opłaca się zmniejszyć nakłady i produkcję.

Podsumowując, jeśli obserwujemy ,,stan równowagi” to ![]() .

Mówimy wówczas o braku efektów skali.

.

Mówimy wówczas o braku efektów skali.

6.1.3. Koszty produkcji

Koszty całkowite produkcji ![]() można wyrazić za pomocą kosztów jednostkowych dla poszczególnych czynników produkcji

można wyrazić za pomocą kosztów jednostkowych dla poszczególnych czynników produkcji

Zadanie: Zminimalizować koszty dla zadanego poziomu produkcji ![]() ,

, ![]() .

.

Lemat 6.1

Powyższe zadanie optymalizacyjne posiada dokladnie jedno rozwiązanie.

gdzie ![]() .

.

Dowód. Połóżmy,

Jak łatwo zauważyć

Połóżmy

Ponieważ zbiór

jest niepusty, domknięty i ograniczony, zatem badane zadanie optymalizacyjne posiada rozwiązanie.

Rozważmy warunek konieczny istnienia lokalnego ekstremum – ![]() .

.

Równoległość gradientów implikuje istnienie stałej ![]() takiej, że

takiej, że

A zatem

Po podstawieniu do warunku ![]() otrzymujemy

otrzymujemy

gdzie ![]() . Wyznaczamy

. Wyznaczamy ![]()

Teraz możemy wyznaczyć ![]()

|

6.2. Przykład Nerlove'a

6.2.1. Charakterystyka danych

M.Nerlove przeprowadził badania dotyczące produkcji energii elektrycznej w USA w 1955 roku.

Dane zostały zebrane dla 145 spółek w 44 stanach.

Dotyczą one:![]() całkowitych kosztów

całkowitych kosztów ![]() (mln USD),

(mln USD),![]() wielkości produkcji

wielkości produkcji ![]() (mld kWh),

(mld kWh),![]() średnich zarobków (koszt pracy)

średnich zarobków (koszt pracy) ![]() ,

,![]() ceny kapitału (stopy procentowe)

ceny kapitału (stopy procentowe) ![]() ,

,![]() ceny paliwa

ceny paliwa ![]() .

.

Warunki działania spółek:![]() dostawa energii zgodnie z zapotrzebowaniem,

dostawa energii zgodnie z zapotrzebowaniem,![]() cena energii ustalana administracyjnie dla regionu,

cena energii ustalana administracyjnie dla regionu,![]() firmy nie mają bezpośredniego wpływu na

firmy nie mają bezpośredniego wpływu na ![]() ,

, ![]() i

i ![]() .

. ![]() i

i ![]() kształtuje rynek, a

kształtuje rynek, a ![]() długoterminowe umowy ze związkami zawodowymi.

długoterminowe umowy ze związkami zawodowymi.

6.2.2. Konstrukcja modelu

Model ekonometryczny:

| (6.1) |

![]() zawiera część losową zależną od firmy,

zawiera część losową zależną od firmy,

Logarytmujemy równanie 6.1 i przechodzimy do modelu liniowego

| (6.2) |

Dodatkowo rozważamy model ograniczony, w którym spełniona jest zależność ![]() .

Podstawiamy

.

Podstawiamy ![]() i otrzymujemy

i otrzymujemy

| (6.3) |

6.2.3. Estymacja parametrów modelu 6.2

Estymujemy parametry strukturalne metodą MNK. Otrzymujemy następujące równanie regresji. W nawiasach podane są odchylenia standardowe estymatorów.

Ponadto suma kwadratów składnika resztowego wyniosła ![]() .

.

Uwaga: Test ![]() wskazuje na statystyczną nieistotność parametru

wskazuje na statystyczną nieistotność parametru ![]() .

.

6.2.4. Estymacja parametrów modelu 6.3

Estymujemy parametry strukturalne metodą MNK. Otrzymujemy następujące równanie regresji. W nawiasach podane są odchylenia standardowe estymatorów.

![\begin{array}[]{lllll}\ln\frac{TC}{p_{3}}=&-4{,}7&+0{,}72\ln Q&+0{,}59\ln\frac{p_{1}}{p_{3}}&-0{,}007\ln\frac{p_{2}}{p_{3}}\\

&(0{,}88)&(0{,}017)&(0{,}20)&(0{,}19)\end{array}](wyklady/ekn/mi/mi620.png) |

Ponadto suma kwadratów składnika resztowego wyniosła ![]() .

.

Uwaga: Test ![]() wskazuje na statystyczną nieistotność parametru

wskazuje na statystyczną nieistotność parametru ![]() .

.

6.2.5. Test jednorodności modelu

Testujemy hipotezę ![]() wobec

wobec ![]() na poziomie istotności

na poziomie istotności ![]() .

.

Mamy ![]() ,

, ![]() stopni swobody.

Wyznaczamy statystykę

stopni swobody.

Wyznaczamy statystykę ![]() .

.

Wartość krytyczną ![]() wyznaczamy z rozkładu Snedecora

wyznaczamy z rozkładu Snedecora ![]() otrzymujemy

otrzymujemy

Zatem nie ma podstaw do odrzucenia hipotezy ![]() .

.

6.2.6. Test braku efektów skali dla modelu ograniczonego 6.3

Testujemy hipotezę ![]() wobec

wobec ![]() na poziomie istotności

na poziomie istotności ![]() .

.

Mamy ![]() stopni swobody.

Wyznaczamy statystykę

stopni swobody.

Wyznaczamy statystykę ![]()

Wartość krytyczną ![]() wyznaczamy z rozkładu Studenta

wyznaczamy z rozkładu Studenta ![]() otrzymujemy

otrzymujemy

Zatem odrzucamy hipotezę ![]() .

.