Zagadnienia

7. Model dwumianowy – jednookresowy

7.1. Model dwumianowy

Model dwumianowy jest prostym modelem za pomocą którego

-

opiszemy proces stochastyczny ceny aktywa,

-

skonstruujemy portfele replikujące instrumenty pochodne,

-

sformułujemy i uzasadnimy metodę wyceny instrumentów pochodnych.

Model opiszemy w dwóch etapach:

-

zaczniemy od modelu jednookresowego (Wykład 7),

który następnie rozszerzymy na

-

model wielookresowy (Wykład 8).

W modelu jednookresowym rozpatrujemy tylko dwa punkty w czasie

-

dziś –

w którym znamy stan rynku,

w którym znamy stan rynku, -

jutro –

w którym stan rynku z dzisiejszej perspektywy

nie jest znany – ceny aktywów w

w którym stan rynku z dzisiejszej perspektywy

nie jest znany – ceny aktywów w  są zmiennymi losowymi.

są zmiennymi losowymi.

Na rynku mamy dwa aktywa

-

obligację zerokuponową (rachunek bankowy na którym lokaty/depozyty są oprocentowane według stopy zerokuponowej)

proces (zmienna) deterministyczna,

proces (zmienna) deterministyczna, -

aktywo obarczone ryzykiem (np. akcja), które nie przynosi dochodu w okresie

![[0,T]](wyklady/ifi/mi/mi591.png) proces stochastyczny.

proces stochastyczny.

![]() Proces wartości obligacji zerokuponowej

(rachunku bankowego) –

Proces wartości obligacji zerokuponowej

(rachunku bankowego) – ![]()

-

,

, -

, gdzie

, gdzie  .

.

![]() Proces ceny aktywa –

Proces ceny aktywa – ![]()

-

dane, znana wartość,

dane, znana wartość, -

jest zmienną losową o następującym rozkładzie

jest zmienną losową o następującym rozkładzie![S_{T}=\left\{\begin{array}[]{ll}S_{0}\, U,&\hbox{z prawdopodobieństwem $p$ (stan ,,up''),}\\

S_{0}\, D,&\hbox{z prawdopodobieństwem $1-p$ (stan ,,down'').}\end{array}\right.](wyklady/ifi/mi/mi891.png)

gdzie

i

i  są dane, przy czym

są dane, przy czym  . Później pokażemy jak te

wielkości powiązać z innymi parametrami aktywa, w szczególności ze

zmiennością aktywa. Okaże się również, że wartość prawdopodobieństwa

. Później pokażemy jak te

wielkości powiązać z innymi parametrami aktywa, w szczególności ze

zmiennością aktywa. Okaże się również, że wartość prawdopodobieństwa

nie będzie istotna przy wycenie instrumentów pochodnych

wystawionych na

nie będzie istotna przy wycenie instrumentów pochodnych

wystawionych na  (istotna będzie miara prawdopodobieństwa w tzw.

świecie wolnym od ryzyka).

(istotna będzie miara prawdopodobieństwa w tzw.

świecie wolnym od ryzyka).

Zmienną ![]() możemy zapisać w postaci

możemy zapisać w postaci

gdzie ![]() jest następującą zmienną losową

jest następującą zmienną losową

![]() Europejski instrument pochodny

Europejski instrument pochodny ![]() , wystawiony

na ryzykowne aktywo

, wystawiony

na ryzykowne aktywo ![]() , to instrument finansowy, którego wartość

wypłaty w chwili zapadalności

, to instrument finansowy, którego wartość

wypłaty w chwili zapadalności ![]() jest zmienną losową postaci

jest zmienną losową postaci

gdzie ![]() jest pewną funkcją.

jest pewną funkcją.

Na przykład, dla europejskiej opcji kupna akcji ![]() z ceną wykonania

z ceną wykonania

![]() , która wygasa w

, która wygasa w ![]() , mamy

, mamy

przy założeniu, że ![]() .

.

Jedna z metod wyceny instrumentów pochodnych będzie polegała na konstrukcji portfela replikującego dany instrument pochodny, to znaczy portfela którego wartość w terminie zapadalności instrumentu pochodnego będzie taka sama jak wypłata, którą da instrument pochodny. Sformalizujemy pojęcie portfela w następujący sposób.

![]() Portfel na rynku, na którym dostępne

są obligacja (rachunek bankowy) i jedno ryzykowne aktywo, to para

Portfel na rynku, na którym dostępne

są obligacja (rachunek bankowy) i jedno ryzykowne aktywo, to para

![]() , gdzie

, gdzie ![]() oznacza kwotę pieniędzy zainwestowaną w

obligacje (złożoną na rachunku bankowym), a

oznacza kwotę pieniędzy zainwestowaną w

obligacje (złożoną na rachunku bankowym), a ![]() oznacza ilość

ryzykownego aktywa w portfelu.

oznacza ilość

ryzykownego aktywa w portfelu.

Założenia

-

krótka sprzedaż jest dozwolona

i

i  mogą

być ujemne,

mogą

być ujemne, -

jest nieskończona podzielność aktywów

i

nie muszą być całkowite, -

nie ma widełek kupna-sprzedaży,

-

jest pełna płynność obu aktywów.

![]() Wartość portfela

Wartość portfela ![]() :

:

-

w chwili

utworzenia portfela wynosi

i jest znaną wartością, jeśli i są dane,

i jest znaną wartością, jeśli i są dane, -

w przyszłej chwili

jest zmienną losową

.

.

Sprawiedliwa cena instrumentu pochodnego będzie ceną, przy której arbitraż nie będzie możliwy. Sprecyzujemy pojęcie portfela arbitrażowego.

![]() Portfel arbitrażowy to portfel

Portfel arbitrażowy to portfel ![]() ,

który spełnia następujące warunki:

,

który spełnia następujące warunki:

-

nie ponosimy żadnych kosztów

początkowych by utworzyć portfel,

nie ponosimy żadnych kosztów

początkowych by utworzyć portfel, -

,

, -

.

.

W jakich warunkach nasz model rynku nie dopuszcza arbitrażu? Odpowiedź na to pytanie zawarta jest w następującym lemacie:

Lemat 7.1

Model jednookresowy rynku z parametrami ![]() nie dopuszcza

arbitrażu wtedy i tylko wtedy gdy

nie dopuszcza

arbitrażu wtedy i tylko wtedy gdy

| (7.1) |

gdzie ![]() .

.

(![]() ) Przypuśćmy, że (7.1) nie zachodzi. Wówczas,

) Przypuśćmy, że (7.1) nie zachodzi. Wówczas,

![]() lub

lub ![]() . Rozpatrzmy przypadek

. Rozpatrzmy przypadek

![]() . Wtedy mamy także

. Wtedy mamy także ![]() . Skąd wynika, że

zawsze (niezależnie od stanu rynku) inwestycja w obligację (lokatę

na rachunku bankowym) nie będzie mniej opłacalna niż inwestycja w

aktywo. Tak więc, tworzymy portfel

. Skąd wynika, że

zawsze (niezależnie od stanu rynku) inwestycja w obligację (lokatę

na rachunku bankowym) nie będzie mniej opłacalna niż inwestycja w

aktywo. Tak więc, tworzymy portfel ![]() , to znaczy krótko

sprzedajemy aktywo i pieniądze uzyskane ze sprzedaży aktywa

inwestujemy w obligację. Jasne, że

, to znaczy krótko

sprzedajemy aktywo i pieniądze uzyskane ze sprzedaży aktywa

inwestujemy w obligację. Jasne, że ![]() oraz że

oraz że

w każdym stanie rynku. Ponadto, w stanie ,,down”

![]() . Tak więc

. Tak więc ![]() jest portfelem arbitrażowym. Podobne rozumowanie możemy

przeprowadzić w przypadku gdy

jest portfelem arbitrażowym. Podobne rozumowanie możemy

przeprowadzić w przypadku gdy ![]() .

.

(![]() ) Niech

) Niech ![]() będzie dowolnym portfelem takim, że

będzie dowolnym portfelem takim, że

![]() . Wówczas

. Wówczas ![]() , a jego wartość w

, a jego wartość w ![]() wynosi

wynosi

Przypuśćmy, że arbitraż jest możliwy. W przypadku ![]()

![]() jest

portfelem arbitrażowym wtedy i tylko wtedy, gdy

jest

portfelem arbitrażowym wtedy i tylko wtedy, gdy ![]() oraz

oraz

![]() , i przynajmniej jedna z tych nierówności jest ostra.

Wtedy mamy sprzeczność z (7.1). W przypadku

, i przynajmniej jedna z tych nierówności jest ostra.

Wtedy mamy sprzeczność z (7.1). W przypadku ![]() do

sprzeczności dochodzimy w podobny sposób.

do

sprzeczności dochodzimy w podobny sposób.

Warunek z Lematu 7.1 możemy przeformułować w następujący sposób:

(![]() ) Oczywiste.

) Oczywiste.

(![]() ) Definiujemy (rozwiązujemy równanie (7.2)

przy warunku

) Definiujemy (rozwiązujemy równanie (7.2)

przy warunku ![]() ):

):

| (7.3) |

Łatwo sprawdzić, że są to szukane wartości.

∎7.2. Świat wolny od ryzyka

![]() zadają nowe prawdopodobieństwo

zadają nowe prawdopodobieństwo ![]() na przestrzeni stanów

rynku w

na przestrzeni stanów

rynku w ![]() . Niech

. Niech ![]() oznacza wartość oczekiwaną względem miary

prawdopodobieństwa

oznacza wartość oczekiwaną względem miary

prawdopodobieństwa ![]() . Wówczas, jak łatwo można pokazać

. Wówczas, jak łatwo można pokazać

| (7.4) |

czyli w świecie z miarą ![]() oczekiwany zwrot z ryzykownego

aktywa jest równy zwrotowi z aktywa wolnego od ryzyka. Z tego powodu

miarę

oczekiwany zwrot z ryzykownego

aktywa jest równy zwrotowi z aktywa wolnego od ryzyka. Z tego powodu

miarę ![]() określa się terminem miara wolna od ryzyka, a

przestrzeń stanów rynku z tą miarą nazywamy światem wolnym od

ryzyka.

określa się terminem miara wolna od ryzyka, a

przestrzeń stanów rynku z tą miarą nazywamy światem wolnym od

ryzyka.

Wzór (7.4) możemy przepisać w następującej postaci

| (7.5) |

i wtedy oznacza on, że bieżąca cena ryzykownego aktywa jest równa

zdyskontowanej po stopie wolnej od ryzyka wartości oczekiwanej

(względem miary ![]() ) przyszłej ceny

) przyszłej ceny ![]() . Niech

. Niech

będzie procesem zdyskontowanej ceny aktywa. Wówczas (7.5) możemy przeformułować w następujący sposób:

co matematycznie możemy wyrazić mówiąc iż zdyskontowany proces cen

jest martyngałem. Dlatego też o mierze ![]() mówimy że jest to wolna

od ryzyka miara martyngałowa.

mówimy że jest to wolna

od ryzyka miara martyngałowa.

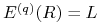

7.3. Wycena instrumentów pochodnych

Niech

oznacza cenę instrumentu pochodnego ![]() w chwili

czasu

w chwili

czasu ![]() . Jasne, że w chwili zapadalności

. Jasne, że w chwili zapadalności ![]() instrumentu

instrumentu ![]() jego cena pokrywa się z wartością wypłaty, czyli że

jego cena pokrywa się z wartością wypłaty, czyli że

![]() .

.

Jak natomiast wyznaczyć sprawiedliwą cenę ![]() w chwili bieżącej

w chwili bieżącej

![]() ? Zrobimy to tak:

? Zrobimy to tak:

-

zreplikujemy instrument pochodny

portfelem

portfelem  złożonym

z obligacji zerokuponowej (lokaty/depozytu) i aktywa ,

złożonym

z obligacji zerokuponowej (lokaty/depozytu) i aktywa , -

za cenę instrumentu pochodnego

przyjmiemy wartość portfela

replikującego, to znaczy przyjmiemy, że

W szczególności, będziemy mieli (zasada wyceny instrumentów pochodnych)

| (7.6) |

bowiem każda inna cena prowadziłaby do arbitrażu.

Będzie to dobry model wyceny, jeżeli będziemy wiedzieli, że każdy instrument pochodny możemy tak wycenić, czyli gdy każdy instrument pochodny będziemy w stanie zreplikować w naszym modelu rynku. W tym kontekście wprowadzimy następujące definicje:

-

Instrument pochodny

jest osiągalny, jeżeli istnieje

portfel taki że

Portfel

nazywamy portfelem

replikującym, a  portfelem

zabezpieczającym.

portfelem

zabezpieczającym. -

Jeżeli każdy instrument pochodny

jest osiągalny na

danym rynku, to mówimy, że rynek jest zupełny.

W naszym prostym przypadku mamy następujące

Twierdzenie 7.1

Jeżeli model jednookresowy jest wolny od arbitrażu, to ten model rynku jest zupełny, to znaczy, każdy instrument pochodny na tym rynku jest osiągalny.

Niech ![]() będzie dowolnym instrumentem pochodnym zapadalnym

w

będzie dowolnym instrumentem pochodnym zapadalnym

w ![]() , którego instrumentem podstawowym jest aktywo

, którego instrumentem podstawowym jest aktywo ![]() . Pokażemy,

że istnieje portfel

. Pokażemy,

że istnieje portfel ![]() taki, że

taki, że

Niech ![]() . Wówczas z powyższego warunku wynika następujący

układ równań na niewiadome

. Wówczas z powyższego warunku wynika następujący

układ równań na niewiadome ![]() ,

, ![]() :

:

Ponieważ ![]() , układ ten ma jednoznaczne rozwiązanie

, układ ten ma jednoznaczne rozwiązanie

| (7.7) |

A więc istnieje portfel ![]() replikujący

replikujący ![]() .

.

Niech ![]() będzie instrumentem pochodnym, a

będzie instrumentem pochodnym, a ![]() jego

portfelem replikującym skład którego dany jest wzorami

(7.7). Wówczas zgodnie z zasadą wyceny instrumentów

pochodnych (7.6), cena

jego

portfelem replikującym skład którego dany jest wzorami

(7.7). Wówczas zgodnie z zasadą wyceny instrumentów

pochodnych (7.6), cena ![]() w

w ![]() dana jest wzorem

dana jest wzorem

Dotychczasowe rezultaty zbierzemy w następującym twierdzeniu.

Twierdzenie 7.2

Jeżeli model jednookresowy nie dopuszcza arbitrażu, to sprawiedliwa

cena instrumentu pochodnego ![]() dana jest wzorem

dana jest wzorem

gdzie ![]() jest wolną od

ryzyka miarą martyngałową wyznaczoną przez warunek

jest wolną od

ryzyka miarą martyngałową wyznaczoną przez warunek

Instrument pochodny ![]() można

zreplikować portfelem

można

zreplikować portfelem ![]() , gdzie

, gdzie

7.4. Alternatywne wyprowadzenie wzorów na wycenę instrumentu pochodnego

Rozpatrzmy instrument pochodny ![]() wygasający w chwili

wygasający w chwili ![]() ,

którego instrumentem podstawowym jest aktywo

,

którego instrumentem podstawowym jest aktywo ![]() . Tworzymy portfel

który składa się z

. Tworzymy portfel

który składa się z

-

jednostek aktywa,

jednostek aktywa, -

wystawionego (sprzedanego) instrumentu pochodnego

.

Wartość tego portfela w chwili ![]() wynosi

wynosi

Chcemy by ten portfel był pozbawiony ryzyka, to znaczy, by niezależnie od stanu rynku jego wartość była taka sama, czyli by zachodziła równość

Rozwiązując to równanie ze względu na zmienną ![]() otrzymujemy

otrzymujemy

| (7.8) |

Zauważmy, że ![]() , gdzie

, gdzie ![]() określa ilość aktywa w portfelu

replikującym

określa ilość aktywa w portfelu

replikującym ![]() (patrz (7.7)). Gdy

(patrz (7.7)). Gdy ![]() jest wyznaczone

wzorem (7.8), nasz portfel jest pozbawiony ryzyka. Dochód,

który da ten portfel, musi być taki sam jak dochód z inwestycji w

obligację zerokuponową (lokatę/depozyt) ze stopą

jest wyznaczone

wzorem (7.8), nasz portfel jest pozbawiony ryzyka. Dochód,

który da ten portfel, musi być taki sam jak dochód z inwestycji w

obligację zerokuponową (lokatę/depozyt) ze stopą ![]() . Ponieważ koszt

utworzenia tego portfela w

. Ponieważ koszt

utworzenia tego portfela w ![]() wynosi

wynosi

w chwili

![]() musi zachodzić

musi zachodzić

Z tego równania

możemy wyliczyć wartość ![]() . Otrzymamy

. Otrzymamy

| (7.9) |

a po podstawieniu do (7.9) formuły (7.8) na ![]() i

wykonaniu odpowiednich przekształceń, wzór (7.9)

przedstawimy znów w postaci

i

wykonaniu odpowiednich przekształceń, wzór (7.9)

przedstawimy znów w postaci

Uwaga 7.1

Często do wyrażenia stopy dochodu z inwestycji wolnej od

ryzyka, zamiast stopy prostej ![]() , używa się stopy kapitalizowanej w

sposób ciągły (stopy logarytmicznego zwrotu)

, używa się stopy kapitalizowanej w

sposób ciągły (stopy logarytmicznego zwrotu) ![]() . Podobnie, zamiast

czynnika dyskontowego postaci

. Podobnie, zamiast

czynnika dyskontowego postaci ![]() , używa się ceny

obligacji zerokuponowej zapadalnej w

, używa się ceny

obligacji zerokuponowej zapadalnej w ![]() . Wtedy w odpowiednich

wyrażeniach należy zastąpić

. Wtedy w odpowiednich

wyrażeniach należy zastąpić ![]() przez

przez ![]() lub

lub

![]() .

.

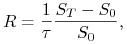

Przykład 7.1

Niech cena akcji w chwili ![]() wynosi

wynosi ![]() , a stopa wolna od

ryzyka kapitalizowana w sposób ciągły

, a stopa wolna od

ryzyka kapitalizowana w sposób ciągły ![]() . Rozpatrzmy

trzymiesięczną opcję kupna z ceną wykonania

. Rozpatrzmy

trzymiesięczną opcję kupna z ceną wykonania ![]() . Dla uproszczenia

obliczeń przyjmijmy, że

. Dla uproszczenia

obliczeń przyjmijmy, że ![]() . Załóżmy, że cena akcji albo

wzrośnie o

. Załóżmy, że cena akcji albo

wzrośnie o ![]() albo zmaleje o

albo zmaleje o ![]() , czyli że

, czyli że ![]() oraz

oraz

![]() . Tak więc w

. Tak więc w ![]() , cena akcji wynosi

, cena akcji wynosi

a wartość wypłaty z opcji

Wyznaczamy miarę wolną od ryzyka, czyli prawdopodobieństwo

Uwaga: wartość ![]() możemy również obliczyć z równania

możemy również obliczyć z równania

Zgodnie z zasadą

wyceny instrumentów pochodnych cena opcji w ![]() wynosi

wynosi

Tą samą wartość

otrzymamy obliczając wartość portfela replikującego w ![]() .

Mianowicie, skład portfela replikującego jest następujący

.

Mianowicie, skład portfela replikującego jest następujący

a jego wartość w ![]() wynosi

wynosi

Wróćmy do świata realnego. Przypuśćmy, że oczekiwana logarytmiczna

(kapitalizowana w sposób ciągły) stopa zwrotu z akcji wynosi 16%.

Prawdopodobieństwo ![]() wzrostu ceny akcji w świecie realnym

obliczamy z równania

wzrostu ceny akcji w świecie realnym

obliczamy z równania

skąd ![]() . W świecie realnym oczekiwana

wypłata z opcji wynosi

. W świecie realnym oczekiwana

wypłata z opcji wynosi

Jaką

stopą ![]() należy zdyskontować tą oczekiwaną wypłatę opcji, by

otrzymać cenę opcji? Obliczamy ją z warunku

należy zdyskontować tą oczekiwaną wypłatę opcji, by

otrzymać cenę opcji? Obliczamy ją z warunku

skąd ![]() , a więc dużo więcej

niż 16%, i słusznie bowiem opcja jest instrumentem bardziej

ryzykownym niż akcja.

, a więc dużo więcej

niż 16%, i słusznie bowiem opcja jest instrumentem bardziej

ryzykownym niż akcja.

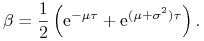

7.5. Wyznaczanie wartości współczynników i

Chcemy powiązać wartości współczynników ![]() i

i ![]() z podstawowymi

parametrami procesu cen aktywa

z podstawowymi

parametrami procesu cen aktywa ![]() . Tymi parametrami będą

. Tymi parametrami będą

-

– logarytmiczna stopa oczekiwanego zwrotu z aktywa, czyli

liczba taka, że

– logarytmiczna stopa oczekiwanego zwrotu z aktywa, czyli

liczba taka, że

-

– odchylenie standardowe logarytmicznej stopy zwrotu z aktywa

– tzw. zmienność aktywa – liczba taka, że

– odchylenie standardowe logarytmicznej stopy zwrotu z aktywa

– tzw. zmienność aktywa – liczba taka, że

(7.10)

przy czym obie wielkości są podane w skali roku (zannualizowane).

Oczywiście, w przypadku tworzenia drzewa dwumianowego w celu wyceny

instrumentu pochodnego przyjmujemy ![]() , gdzie

, gdzie ![]() jest stopą

wolną od ryzyka (bowiem wycena odbywa się w świecie wolnym od

ryzyka).

jest stopą

wolną od ryzyka (bowiem wycena odbywa się w świecie wolnym od

ryzyka).

Niech ![]() oznacza prawdopodobieństwo wzrostu ceny aktywa w modelu

dwumianowym rynku w którym stopa oczekiwanego zwrotu wynosi

oznacza prawdopodobieństwo wzrostu ceny aktywa w modelu

dwumianowym rynku w którym stopa oczekiwanego zwrotu wynosi ![]() .

Wówczas, parametry modelu muszą być tak dobrane by

.

Wówczas, parametry modelu muszą być tak dobrane by

| (7.11) | |||

Równania (7.11) tworzą układ dwóch równań na trzy

niewiadome ![]() ,

, ![]() , oraz

, oraz ![]() . Musimy więc dołożyć dodatkowy

warunek, który umożliwi nam rozwiązanie układu. Przedstawimy dwa

rozwiązania, które uzyskamy przy dwóch różnych warunkach

dodatkowych.

. Musimy więc dołożyć dodatkowy

warunek, który umożliwi nam rozwiązanie układu. Przedstawimy dwa

rozwiązania, które uzyskamy przy dwóch różnych warunkach

dodatkowych.

![]() Rozwiązanie I (Model CRR – Cox, Ross,

Rubinstein)

Rozwiązanie I (Model CRR – Cox, Ross,

Rubinstein)

Warunek dodatkowy jest następujący – zakładamy, że

| (7.12) |

Ten warunek upraszcza tworzenie procesu cen aktywa na wielookresowym drzewie dwumianowym. Wówczas rozwiązanie układu równań (7.11), (7.12) ma następującą postać:

| (7.13) |

co wynika wprost z (7.11a), oraz

| (7.14) |

przy czym wielkości ![]() i

i ![]() spełniają równanie (7.11b) z

dokładnością od wyrażeń rzędu

spełniają równanie (7.11b) z

dokładnością od wyrażeń rzędu ![]() .

.

Uwagi

-

Można pokazać, że jeżeli

i są określone równaniami (7.14), a

równaniem (7.13), to spełnianie warunku

(7.11b) nie zależy od wartości stopy . To oznacza, że

w modelu dwumianowym zmienność aktywa jest taka sama niezależnie od

tego czy model opisuje świat realny czy świat wolny od ryzyka (ma to

związek z Twierdzeniem Girsanowa). -

Jeżeli zamiast przybliżonego równania (7.11b), do wyznaczania wartości współczynników

i użyć dokładnego równania

to wartości tych współczynników wyniosą

gdzie

Można pokazać, że wówczas

tak więc z dokładnością do wyrazów wyższego rzędu

, tak jak w oryginalnym rozwiązaniu CRR.

, tak jak w oryginalnym rozwiązaniu CRR.

![]() Rozwiązanie II – Model ,,równych

prawdopodobieństw”

Rozwiązanie II – Model ,,równych

prawdopodobieństw”

Warunek dodatkowy jest następujący – przyjmujemy, że

| (7.15) |

Ten warunek upraszcza obliczanie wartości oczekiwanej przy obliczaniu ceny instrumentu pochodnego w wielookresowym modelu dwumianowym. Wówczas rozwiązanie układu równań (7.11), (7.15) ma następującą postać:

| (7.16) |

| (7.17) |

przy czym wielkości ![]() i

i ![]() spełniają równanie (7.11) z

dokładnością od wyrażeń rzędu

spełniają równanie (7.11) z

dokładnością od wyrażeń rzędu ![]() .

.

7.6. Zagadnienia i zadania na Ćwiczenia

W poniższych zadaniach przyjmijmy następujące definicje i określenia

-

Prosta stopa zwrotu

z aktywa

z aktywa

gdzie

jest ułamkiem

roku dla okresu .

jest ułamkiem

roku dla okresu . -

Stopa logarytmicznego zwrotu

z aktywa

z aktywa

gdzie

jest

ułamkiem roku dla okresu . -

– wartość oczekiwana zmiennej

– wartość oczekiwana zmiennej  w modelu dwumianowym, w którym prawdopodobieństwo stanu ,,Up”

wynosi .

w modelu dwumianowym, w którym prawdopodobieństwo stanu ,,Up”

wynosi . -

– odchylenie standardowe zmiennej

w modelu dwumianowym, w którym prawdopodobieństwo stanu ,,Up” wynosi .

– odchylenie standardowe zmiennej

w modelu dwumianowym, w którym prawdopodobieństwo stanu ,,Up” wynosi .

Ćwiczenie 7.1

Pokaż, że

-

(a)

,

, -

(b)

,

, -

(c)

,

, -

(d)

,

,

gdzie ![]() jest stopą prostą opisującą kumulację kapitału na rachunku

bankowym – tzw. stopa wolna od ryzyka, a

jest stopą prostą opisującą kumulację kapitału na rachunku

bankowym – tzw. stopa wolna od ryzyka, a ![]() jest

prawdopodobieństwem (martyngałowym) w tym świecie wolnym od ryzyka.

jest

prawdopodobieństwem (martyngałowym) w tym świecie wolnym od ryzyka.

Ćwiczenie 7.2

Pokaż, że wartość aktywa ![]() w chwili

w chwili ![]() można wyrazić w

następujący sposób

można wyrazić w

następujący sposób

|

gdzie

Ćwiczenie 7.3

Pokaż, że

-

(a)

-

(b) W modelu CRR:

-

(c) W modelu równych prawdopodobieństw: