11. Wykład XI, 11.XII.2009

Dowodzimy teraz Twierdzenia 10.1, jednego z kilku najważniejszych w wykładach z APRK1.

Zgodnie z algorytmem opisanym w Wykładzie X, wykonujemy

wszystkie ![]() etapów szukania rozwiązań problemu

portfeli relatywnie minimalnego ryzyka, indeksowanych podzbiorami

etapów szukania rozwiązań problemu

portfeli relatywnie minimalnego ryzyka, indeksowanych podzbiorami

![]() ,

, ![]() .29Czasem,

szczególnie gdy wymiar

.29Czasem,

szczególnie gdy wymiar ![]() jest 3 lub 4, wygodniej jest indeksować uzupełniającymi

zbiorami OUT; najzwyklejsze przejście do uzupełnień w zbiorze

wszystkich indeksów. W danym etapie IN, dla

jest 3 lub 4, wygodniej jest indeksować uzupełniającymi

zbiorami OUT; najzwyklejsze przejście do uzupełnień w zbiorze

wszystkich indeksów. W danym etapie IN, dla ![]() [przedział – patrz Definicja 10.1 w Wykładzie X – który

może też być pusty; wtedy nic w takim etapie IN nie dostajemy]

otrzymujemy jednoznacznie wyznaczony portfel

[przedział – patrz Definicja 10.1 w Wykładzie X – który

może też być pusty; wtedy nic w takim etapie IN nie dostajemy]

otrzymujemy jednoznacznie wyznaczony portfel ![]() leżący na ścianie IN,

przy czym przyporządkowanie

leżący na ścianie IN,

przy czym przyporządkowanie ![]() jest liniowe.

jest liniowe.

W tym momencie portfel ![]() nie jest jeszcze zdefiniowany dla

jakiejkolwiek wartości

nie jest jeszcze zdefiniowany dla

jakiejkolwiek wartości ![]() , która nie wyłania się

z algorytmu w Wykładzie X, a są takie – będziemy mieli tego

przykłady, patrz część

, która nie wyłania się

z algorytmu w Wykładzie X, a są takie – będziemy mieli tego

przykłady, patrz część ![]() w twierdzeniu.

Remedium na to jest proste:

w twierdzeniu.

Remedium na to jest proste:

-

a) funkcja

osiąga minimum na zbiorze

osiąga minimum na zbiorze

,

, ![E\in[E_{{\min}},\, E_{{\max}}]](wyklady/pk1/mi/mi1262.png) ,

,

,

,

(jako funkcja ciągła na zbiorze zwartym) oraz

(jako funkcja ciągła na zbiorze zwartym) oraz

-

b) punkt realizujący to minimum jest jedyny, gdyż

jest

ściśle wypukła (patrz Ćwiczenie 6.4 w Wykładzie VI;

argumenty nie muszą być zawężane do sympleksu

jest

ściśle wypukła (patrz Ćwiczenie 6.4 w Wykładzie VI;

argumenty nie muszą być zawężane do sympleksu  ,

mogłyby też być z całej przestrzeni

,

mogłyby też być z całej przestrzeni  ), więc zawsze, na przykład,

), więc zawsze, na przykład,

dla

dla  ,

,  . (Dwa różne portfele

minimalizujące ryzyko przy tej samej wartości oczekiwanej

produkowałyby trzeci portfel o tej samej wartości

oczekiwanej i mniejszym ryzyku.)

. (Dwa różne portfele

minimalizujące ryzyko przy tej samej wartości oczekiwanej

produkowałyby trzeci portfel o tej samej wartości

oczekiwanej i mniejszym ryzyku.)

Ten jedyny punkt wymieniony w b) i dotyczący danej wartości

![]() nazywamy

nazywamy ![]() . Nie wywołuje to

kolizji z poprzednio nadanymi nazwami: dla wartości

. Nie wywołuje to

kolizji z poprzednio nadanymi nazwami: dla wartości ![]() wyłaniających

się z algorytmu w Wykładzie X, odrobinę starszy

wyłaniających

się z algorytmu w Wykładzie X, odrobinę starszy ![]() i teraz

nowy

i teraz

nowy ![]() to jeden i ten sam portfel leżący w

to jeden i ten sam portfel leżący w ![]() .30W istocie

do jedynego portfela

.30W istocie

do jedynego portfela ![]() wygenerowanego w punkcie b) powyżej dochodzi się

przy słabszych założeniach, niż w Twierdzeniu 10.1.

Wystarczałoby tylko

wygenerowanego w punkcie b) powyżej dochodzi się

przy słabszych założeniach, niż w Twierdzeniu 10.1.

Wystarczałoby tylko ![]() , dające ścisłą wypukłość funkcji ryzyka.

Nawet w zupełnie skrajnym wypadku

, dające ścisłą wypukłość funkcji ryzyka.

Nawet w zupełnie skrajnym wypadku ![]() ,

gdy dziedzina rozważanej funkcji ryzyka kurczy się do punktu. Tylko

wtedy …. jest bardzo mało interesujących wartości

,

gdy dziedzina rozważanej funkcji ryzyka kurczy się do punktu. Tylko

wtedy …. jest bardzo mało interesujących wartości ![]() – tylko

jedna, więc też w ogóle tylko jeden portfel

– tylko

jedna, więc też w ogóle tylko jeden portfel ![]() .

.

Uwaga terminologiczna jest taka, że portfel Markowitza ![]() ,,prawie zawsze” jest czymś innym niż portfel Blacka

,,prawie zawsze” jest czymś innym niż portfel Blacka ![]() ,

(6.2), z Twierdzenia 6.1 w Wykładzie VI,

i nowe oznaczenie ma o tym przypominać. Czasem jednak

,

(6.2), z Twierdzenia 6.1 w Wykładzie VI,

i nowe oznaczenie ma o tym przypominać. Czasem jednak ![]() może być portfelem

może być portfelem ![]() ; na przykład wtedy,

gdy początkowy etap

; na przykład wtedy,

gdy początkowy etap ![]() w algorytmie wnosi niepusty

wkład do zbioru portfeli relatywnie minimalnego ryzyka.

Można to łatwo doprecyzować:

w algorytmie wnosi niepusty

wkład do zbioru portfeli relatywnie minimalnego ryzyka.

Można to łatwo doprecyzować:

Ćwiczenie 11.1

Uzasadnić, że ![]() .

.

W sytuacji jak w tym ćwiczeniu, dany portfel relatywnie

minimalnego ryzyka ma po prostu dwie nazwy: starą ![]() z Wykładu VI i nową

z Wykładu VI i nową ![]() z bieżącego wykładu.

z bieżącego wykładu.

Wracając do meritum dowodu Twierdzenia 10.1, podstawowym

pytaniem jest, czy przedziały ![]() są, dla różnych

zbiorów IN, parami rozłączne.

są, dla różnych

zbiorów IN, parami rozłączne.

Odpowiedź brzmi: tak, właśnie z powodu jednoznaczności

rozwiązań problemu portfeli relatywnie minimalnego ryzyka.

![]() dla

dla

![]() , bo rozwiązanie, będąc

jedynym, nie może leżeć na dwu różnych ścianach.

, bo rozwiązanie, będąc

jedynym, nie może leżeć na dwu różnych ścianach.

Wobec tego ![]() to cały przedział

to cały przedział ![]() z wyjątkiem co najwyżej

z wyjątkiem co najwyżej ![]() wartości odpowiadających zbiorom IN

jednoelementowym, dla których opisana metoda znajdowania portfela

wartości odpowiadających zbiorom IN

jednoelementowym, dla których opisana metoda znajdowania portfela

![]() nie działa (lecz gdzie rozwiązania wcale nie muszą trafiać).

nie działa (lecz gdzie rozwiązania wcale nie muszą trafiać).

Istotnie, na jakimkolwiek poziomie ![]() odpowiadające mu jedyne rozwiązanie

odpowiadające mu jedyne rozwiązanie ![]() musi leżeć na jakiejś

ścianie sympleksu, i nie można wykluczyć, że jest to ściana

0-wymiarowa. Jeśli rzeczywiście jakiś wierzchołek

musi leżeć na jakiejś

ścianie sympleksu, i nie można wykluczyć, że jest to ściana

0-wymiarowa. Jeśli rzeczywiście jakiś wierzchołek ![]() (

(![]() ), to takiej wartości

), to takiej wartości ![]() nie uzyskuje się z algorytmu.

nie uzyskuje się z algorytmu.

Liczby ze zbioru ![]() to właśnie węzły wyróżnione z treści twierdzenia.31Że

nie muszą to być wszystkie

to właśnie węzły wyróżnione z treści twierdzenia.31Że

nie muszą to być wszystkie ![]() wartości

wartości ![]() , pokazuje przykład:

, pokazuje przykład:

![]() , w którym

, w którym ![]() ,

,

![]() ,

, ![]() ,

,

![]() , a zatem węzły wyróżnione to tylko

, a zatem węzły wyróżnione to tylko ![]() oraz

oraz ![]() .

.

Widać też, że ![]() oraz

oraz ![]() zawsze są węzłami wyróżnionymi:

dla jakiejkolwiek co najmniej 1-wymiarowej ściany IN (tj

zawsze są węzłami wyróżnionymi:

dla jakiejkolwiek co najmniej 1-wymiarowej ściany IN (tj ![]() )

przedział

)

przedział ![]() jest – przy założeniu (10.3) –

rozłączny z kresami dolnym i górnym wartości parametru

jest – przy założeniu (10.3) –

rozłączny z kresami dolnym i górnym wartości parametru ![]() na tej ścianie,

więc na pewno rozłączny z liczbami

na tej ścianie,

więc na pewno rozłączny z liczbami ![]() oraz

oraz ![]() .

.

Natomiast węzły niewyróżnione to, z definicji, wszystkie te

wartości ![]() , które są końcami jakichś

przedziałów

, które są końcami jakichś

przedziałów ![]() ,

, ![]() , uwaga:

leżącymi w

, uwaga:

leżącymi w ![]() .

.

Definiujemy teraz łamaną Ł jako

|

Jest to suma nie więcej niż ![]() rozłącznych odcinków

różnych typów na końcach:

rozłącznych odcinków

różnych typów na końcach: ![]() ,

, ![]() ,

, ![]() lub

lub ![]() .

Jak są one położone względem siebie w

.

Jak są one położone względem siebie w ![]() ? Dlaczego Ł,

po domknięciu, jest spójną łamaną?

? Dlaczego Ł,

po domknięciu, jest spójną łamaną?

Niech, dla ustalenia uwagi, ![]() i albo

i albo ![]() – węzeł wyróżniony z podchodzącym

do niego z lewej przedziałem

– węzeł wyróżniony z podchodzącym

do niego z lewej przedziałem ![]() , przy czym oczywiście

, przy czym oczywiście

![]() ; np

; np ![]() w przykładzie Więcha, kiedy to

w przykładzie Więcha, kiedy to ![]() oraz

oraz ![]() .

.

Albo też![]() – węzeł niewyróżniony z

podchodzącym do niego z lewej przedziałem

– węzeł niewyróżniony z

podchodzącym do niego z lewej przedziałem ![]() .

(W tym drugim przypadku oczywiście

.

(W tym drugim przypadku oczywiście ![]() i

i ![]() już z konieczności należy do odpowiedniego przedziału

już z konieczności należy do odpowiedniego przedziału ![]() podchodzącego do

podchodzącego do ![]() z prawej.) Np

z prawej.) Np ![]() w przykładzie Więcha, kiedy to

w przykładzie Więcha, kiedy to ![]() oraz

oraz ![]() .

.

Pokażemy, że w każdym przypadku portfele ![]() dążą

do

dążą

do ![]() gdy

gdy ![]() ,

co już da potrzebną ciągłość łamanej wierzchołkowej Ł.

,

co już da potrzebną ciągłość łamanej wierzchołkowej Ł.

Dla ![]() trochę mniejszych niż

trochę mniejszych niż ![]() portfele

portfele ![]() leżą na ścianie

leżą na ścianie ![]() i mamy konkretne, afiniczne

względem

i mamy konkretne, afiniczne

względem ![]() , wzory na

, wzory na ![]() ,

, ![]() ,

, ![]() .

Niech

.

Niech

Oczywiście ![]() ,

, ![]() ,

,

![]() , przy czym

, przy czym

|

Portfele relatywnie minimalnego ryzyka ![]() dla

dla

![]() spełniały warunki dawane przez

twierdzenie K-T:

spełniały warunki dawane przez

twierdzenie K-T:

| (11.1) |

Przechodząc w (11.1) z ![]() do

do ![]() ,

mamy oczywiście

,

mamy oczywiście

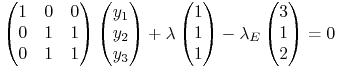

![\left\{\begin{array}[]{ll}\Sigma\widetilde{x}+\widetilde{\lambda}e-\widetilde{\lambda}_{E}\mu\ge 0\,,&\\

\widetilde{x}^{{\text{T}}}\Big(\Sigma\widetilde{x}+\widetilde{\lambda}e-\widetilde{\lambda}\mu\Big)=0\,.&\end{array}\right.](wyklady/pk1/mi/mi1197.png) |

(11.2) |

Z twierdzenia K-KT, ![]() jest zatem

portfelem relatywnie minimalnego ryzyka w

jest zatem

portfelem relatywnie minimalnego ryzyka w ![]() mającym wartość oczekiwaną

mającym wartość oczekiwaną ![]() , czyli

, czyli

![]() .

Dowód twierdzenia jest zakończony.

.

Dowód twierdzenia jest zakończony.

Uwaga 11.1 (po dowodzie)

Uzyskane w tym dowodzie wartości współczynników Lagrange'a

![]() i

i ![]() nie muszą być

określone jednoznacznie. Są jednoznaczne dla wartości

nie muszą być

określone jednoznacznie. Są jednoznaczne dla wartości ![]() – węzłów niewyróżnionych (bo wtedy mamy jednoznaczność dla

– węzłów niewyróżnionych (bo wtedy mamy jednoznaczność dla

![]() na ścianie IN takiej, że

na ścianie IN takiej, że

![]() , i w

szczególności dla

, i w

szczególności dla ![]() ; patrz

też Wniosek 15.1 w Wykładzie XV).

; patrz

też Wniosek 15.1 w Wykładzie XV).

Nie muszą natomiast być jednoznaczne dla wartości ![]() – węzłów wyróżnionych, porównaj np różne granice jednostronne

współczynników

– węzłów wyróżnionych, porównaj np różne granice jednostronne

współczynników ![]() w

w ![]() lub 22 w

przykładzie Więcha. (Patrz też Wniosek 15.2 w

Wykładzie XV.)

lub 22 w

przykładzie Więcha. (Patrz też Wniosek 15.2 w

Wykładzie XV.)

Uwaga 11.2

W warunkach Twierdzenia 10.1 mamy jednoznaczność łamanej

wierzchołkowej Ł. Możemy oglądać dosyć imponujące przykłady łamanych:

na Rysunku 7.5 w Wykładzie VII (złożona tylko z portfeli efektywnych,

więc tożsama z łamaną efektywną), czy na Rysunku 15.1 w Wykładzie XV

(ilustrującym przykład Więcha). Trzeba jednak pamiętać, że tę jednoznaczność

mamy przy założeniach Twierdzenia 10.1. Gdy macierz

kowariancji jest tylko nieujemnie określona, wtedy może zatracać się

jednoznaczność spójnej łamanej obsługującej – po obłożeniu odwzorowaniem

![]() – całą granicę

– całą granicę ![]() w aspekcie M.

w aspekcie M.

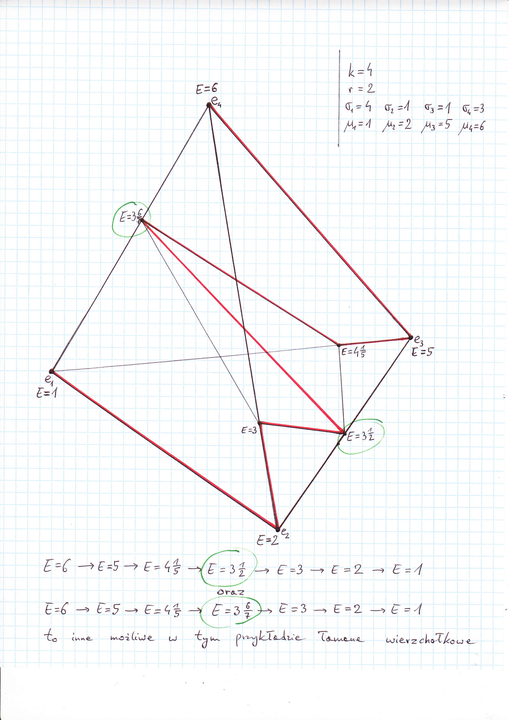

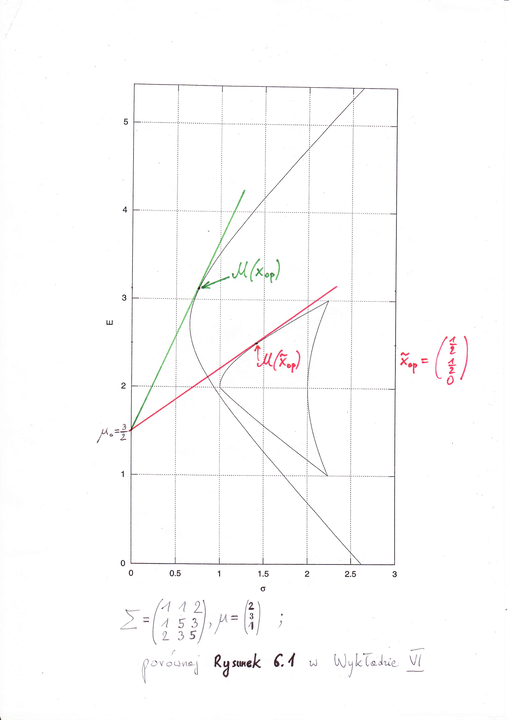

Dla przykładu, oto rysunek sympleksu ![]() , który należy

oglądać razem z Rysunkiem 3.3 w Wykładzie III. Jedną z takich

możliwych łamanych jest łamana narysowana tu na czerwono (ma ona

7 boków). Niżej na rysunku wskazane są dwie inne (każda z nich

ma 6 boków). Możliwa jest jeszcze inna łamana, najprostsza z

nich wszystkich, mająca 5 boków:

, który należy

oglądać razem z Rysunkiem 3.3 w Wykładzie III. Jedną z takich

możliwych łamanych jest łamana narysowana tu na czerwono (ma ona

7 boków). Niżej na rysunku wskazane są dwie inne (każda z nich

ma 6 boków). Możliwa jest jeszcze inna łamana, najprostsza z

nich wszystkich, mająca 5 boków:

![]() .

.

[W wersji pdf rysunek nie mieści się tutaj, za to otwiera następną stronę.]

Tym samym mamy już przykład, gdy po osłabieniu założeń Twierdzenia 10.1

zatraca się jednoznaczność łamanej Ł. Trzeba jednak też wspomnieć,

że jednoznaczna łamana Ł obsługująca ![]() może istnieć

i przy osłabionych założeniach. Już Przykład 4.2 w Wykładzie IV

był/jest taki! Jednoznaczna łamana w nim to

może istnieć

i przy osłabionych założeniach. Już Przykład 4.2 w Wykładzie IV

był/jest taki! Jednoznaczna łamana w nim to ![]() ; patrz też dolna część Rysunku 4.6

w Wykładzie IV.

; patrz też dolna część Rysunku 4.6

w Wykładzie IV.

Ćwiczenie 11.2

Dla portfeli relatywnie minimalnego ryzyka położonych na boku

![]() łamanej implicite

obecnej w Przykładach 4.2 i 7.1, a więc portfeli spełniających w szczególności

odpowiednie warunki K-KT przy relatywnej minimalizacji ryzyka portfeli Markowitza,

znaleźć wszystkie możliwe wartości współczynnika Lagrange'a

łamanej implicite

obecnej w Przykładach 4.2 i 7.1, a więc portfeli spełniających w szczególności

odpowiednie warunki K-KT przy relatywnej minimalizacji ryzyka portfeli Markowitza,

znaleźć wszystkie możliwe wartości współczynnika Lagrange'a ![]() we

wspomnianych warunkach K-KT.

we

wspomnianych warunkach K-KT.

Z opisu łamanej widzimy, że w ćwiczeniu chodzi o etap ![]() .

Wspomniany bok łamanej jest rozwiązaniem – wkładem tego właśnie etapu do całej

konstrukcji łamanej. Bierzemy dowolny punkt

.

Wspomniany bok łamanej jest rozwiązaniem – wkładem tego właśnie etapu do całej

konstrukcji łamanej. Bierzemy dowolny punkt ![]() z tego boku. Układ równań

z tego boku. Układ równań

|

ma więc, przy jakichś współczynnikach ![]() i

i ![]() , rozwiązanie

(i to w liczbach dodatnich, co bez znaczenia). Zatem rząd macierzy tego

układu równań liniowych i rząd macierzy rozszerzonej o kolumnę wyrazów

wolnych – są równe (twierdzenie Kroneckera-Capellego):

, rozwiązanie

(i to w liczbach dodatnich, co bez znaczenia). Zatem rząd macierzy tego

układu równań liniowych i rząd macierzy rozszerzonej o kolumnę wyrazów

wolnych – są równe (twierdzenie Kroneckera-Capellego):

|

Stąd ![]() , czyli

, czyli ![]() .

We wszystkich portfelach na tym boku warunki K-T wymuszają jedną jedyną

wartość

.

We wszystkich portfelach na tym boku warunki K-T wymuszają jedną jedyną

wartość ![]() (mimo, że portfele te, jak wiemy, nie są efektywne

w aspekcie M).

(mimo, że portfele te, jak wiemy, nie są efektywne

w aspekcie M).

Uwaga 11.3

Łamana wierzchołkowa jest zbudowana z portfeli ![]() . W zasadzie

wiemy już, z Ćwiczenia 11.2 powyżej, kiedy

. W zasadzie

wiemy już, z Ćwiczenia 11.2 powyżej, kiedy ![]() . Jednak tamta

wiedza jest mało operatywna: co to znaczy, że

. Jednak tamta

wiedza jest mało operatywna: co to znaczy, że ![]() ?

Nie należy sądzić, że jest tak tylko wtedy, gdy prosta krytyczna

Blacka idzie przez wnętrze sympleksu

?

Nie należy sądzić, że jest tak tylko wtedy, gdy prosta krytyczna

Blacka idzie przez wnętrze sympleksu ![]() , względnie gdy

muska jeden z wierzchołków

, względnie gdy

muska jeden z wierzchołków ![]() . Prosta krytyczna może

przecież nie spotykać wnętrza całego sympleksu, tylko wnętrze

jakiejś mniej-wymiarowej jego ściany! Przykład takiej sytuacji

jest w ćwiczeniu tu poniżej.

. Prosta krytyczna może

przecież nie spotykać wnętrza całego sympleksu, tylko wnętrze

jakiejś mniej-wymiarowej jego ściany! Przykład takiej sytuacji

jest w ćwiczeniu tu poniżej.

Ćwiczenie 11.3

W jednym z klasycznych przykładów używanych do ilustrowania wykładów z APRK1,

|

prosta krytyczna Blacka trafia w portfel ![]() , przez który

wchodzi do wnętrza trójkąta

, przez który

wchodzi do wnętrza trójkąta ![]() , po czym wychodzi zeń

przez wnętrze ściany

, po czym wychodzi zeń

przez wnętrze ściany ![]() . Zmienić wartość

współczynnika

. Zmienić wartość

współczynnika ![]() na taką, by prosta krytyczna w zmienionym modelu zawierała bok

na taką, by prosta krytyczna w zmienionym modelu zawierała bok

![]() .32ma to związek z zadaniem

na egzaminie z APRK1 na Wydziale MIM UW w III.2009

.32ma to związek z zadaniem

na egzaminie z APRK1 na Wydziale MIM UW w III.2009

Szukamy – Twierdzenie 5.1 w Wykładzie V –

wartości ![]() takiej, by portfel

takiej, by portfel ![]() był krytyczny, tzn.

by trzeci wiersz macierzy kowariancji był liniowo zależny od

wektorów

był krytyczny, tzn.

by trzeci wiersz macierzy kowariancji był liniowo zależny od

wektorów ![]() oraz

oraz ![]() :

:

|

Stąd ![]() .

(Nie zapominamy też sprawdzić, czy w ogóle dostajemy wtedy

macierz przydatną w analizie portfelowej – tu owszem, tak.

Tą odpowiedzią w ćwiczeniu jest

.

(Nie zapominamy też sprawdzić, czy w ogóle dostajemy wtedy

macierz przydatną w analizie portfelowej – tu owszem, tak.

Tą odpowiedzią w ćwiczeniu jest ![]() .)

.)

Przykłady węzłów wyróżnionych i niewyróżnionych w łamanych wierzchołkowych w Twierdzeniu 10.1.

-

a) Dla przykładu pojawiającego się w Ćwiczeniu 11.3 powyżej jeszcze przed zmianą współczynnika korelacji

,

,

![E\big(\{ 2,\, 3\}\big)=(1,\, 2]](wyklady/pk1/mi/mi1212.png) ,

,  ,

,

,

,  .

Zatem wszystkie trzy wartości oczekiwane

.

Zatem wszystkie trzy wartości oczekiwane  są węzłami

wyróżnionymi, natomiast wartość 2 jest węzłem niewyróżnionym.

są węzłami

wyróżnionymi, natomiast wartość 2 jest węzłem niewyróżnionym.

-

b) Dla Przykładu 4.1 w Wykładzie IV, bardzo dobrze wtedy rozpracowanego (patrz też Rysunek 4.7),

![E\big(\{ 2,3\}\big)=(1,\,\frac{4}{3}]](wyklady/pk1/mi/mi1288.png) ,

,

,

,  ,

,

. Zatem węzły wyróżnione to tylko

. Zatem węzły wyróżnione to tylko

oraz

oraz  . Dochodzą do nich jeszcze

dwa węzły niewyróżnione

. Dochodzą do nich jeszcze

dwa węzły niewyróżnione  i

i  .

.

Stwierdzenie 11.1

W modelu Markowitza ![]() ,

, ![]() , spełniającym założenie

(10.3), funkcja

, spełniającym założenie

(10.3), funkcja ![]() jest ściśle wypukła.

jest ściśle wypukła.

Niech ![]() , obie wartości wzięte ze wskazanego przedziału, oraz

, obie wartości wzięte ze wskazanego przedziału, oraz

![]() ,

, ![]() . Wtedy wystarczy porównać ryzyka portfeli

. Wtedy wystarczy porównać ryzyka portfeli

![]() oraz

oraz ![]() , z których drugi też leży w

, z których drugi też leży w

![]() i ma taką samą wartość oczekiwaną

i ma taką samą wartość oczekiwaną ![]() jak pierwszy.

Z definicji pierwszego portfela mamy pierwszą (nieostrą) nierówność w

jak pierwszy.

Z definicji pierwszego portfela mamy pierwszą (nieostrą) nierówność w

zaś druga (ostra) nierówność spowodowana jest ścisłą wypukłością

funkcji ![]() , już dobrze

znaną z Ćwiczenia 6.4 (Wykład VI).

, już dobrze

znaną z Ćwiczenia 6.4 (Wykład VI).

Założenie (10.3) w Stwierdzeniu 11.1 jest nadmiarowe – porównaj wcześniej w tym wykładzie przypis nr 2; w wersji html – przypis nr 30. Jest ono jednak eksponowane celowo dla utrzymania przejrzystości całej sytuacji, ponieważ pojawiło się już w Twierdzeniu 10.1, pomagając uprościć jego [niedawno przeprowadzony] dowód.

Wniosek 11.1

Przy tych samych założeniach co w Stwierdzeniu 11.1, również

funkcja ![]() jest

ściśle wypukła.

jest

ściśle wypukła.

Istotnie, jest to złożenie funkcji ściśle wypukłej ze Stwierdzenia 11.1

z funkcją ![]() , która jest rosnąca i ściśle wypukła na dodatniej

półosi prostej rzeczywistej.

, która jest rosnąca i ściśle wypukła na dodatniej

półosi prostej rzeczywistej.

Stwierdzenie 11.2

Przy założeniu ![]() , w aspekcie M istnieje jeden

jedyny portfel

, w aspekcie M istnieje jeden

jedyny portfel ![]() minimalizujący ryzyko wśród wszystkich

portfeli Markowitza. Oznaczamy go

minimalizujący ryzyko wśród wszystkich

portfeli Markowitza. Oznaczamy go ![]() .

.

Istotnie. Jego istnienie wynika z twierdzenia Weierstrassa. Jego jedyność wynika ze ścisłej wypukłości ryzyka portfeli przy dodatniej macierzy kowariancji.

Przykład 11.1

W przykładzie Więcha w Wykładzie X już znaleźliśmy (my = ci, którzy

wykonali Ćwiczenie 10.6) taki portfel ![]() , drogą

,,przeczesania” wielu etapów przy sprawdzaniu warunków K-KT.

, drogą

,,przeczesania” wielu etapów przy sprawdzaniu warunków K-KT.

Teraz, w sytuacji ogólnej, będziemy używać tego samego symbolu na

portfel o najmniejszym ryzyku w aspekcie M: ![]() .

.

Obserwacja. 11.1 Funkcja

![]() jest ściśle rosnąca.

jest ściśle rosnąca.

Przedział ![]() jest maksymalnym przedziałem rosnącości funkcji

jest maksymalnym przedziałem rosnącości funkcji

![]() .

.

Istotnie, punkt ![]() jest punktem

globalnego minimum funkcji ze Stwierdzenia 11.1. Funkcja

ściśle wypukła, poczynając od miejsca swojego globalnego minimum,

jest ściśle rosnąca. Przy tym maksymalność podanego przedziału

jest od razu widoczna.

jest punktem

globalnego minimum funkcji ze Stwierdzenia 11.1. Funkcja

ściśle wypukła, poczynając od miejsca swojego globalnego minimum,

jest ściśle rosnąca. Przy tym maksymalność podanego przedziału

jest od razu widoczna.

Stwierdzenie 11.3

(a) Przy założeniu ![]() portfel

portfel ![]() jest

zawsze efektywny w aspekcie M.

jest

zawsze efektywny w aspekcie M.

(b) Przy założeniach ![]() i (10.3), portfele efektywne

w aspekcie M to spójna część łamanej

i (10.3), portfele efektywne

w aspekcie M to spójna część łamanej ![]() zaczynająca się w

zaczynająca się w ![]() i kończąca się w

i kończąca się w ![]() .

.

Dowód (a). Gdyby punkt ![]() leżał w cieniu jakiegoś punktu

leżał w cieniu jakiegoś punktu ![]() ,

, ![]() ,

to byłoby

,

to byłoby

przy czym co najmniej jedna z tych nierówności byłaby ostra. Jednak

pierwsza nierówność jest tu z konieczności równością ![]() , i to równością ryzyk dwóch różnych

portfeli. W takiej sytuacji średnia arytmetyczna tych portfeli,

również leżąca w

, i to równością ryzyk dwóch różnych

portfeli. W takiej sytuacji średnia arytmetyczna tych portfeli,

również leżąca w ![]() , miałaby ryzyko mniejsze od minimalnego

możliwego, sprzeczność. (Drugiej nieostrej nierówności w ogóle

tu nie użyliśmy.)

, miałaby ryzyko mniejsze od minimalnego

możliwego, sprzeczność. (Drugiej nieostrej nierówności w ogóle

tu nie użyliśmy.)

Dowód (b).

Portfele ![]() dla

dla ![]() są oczywiście zdominowane przez

są oczywiście zdominowane przez ![]() , bo

, bo

![]() . Nie są więc efektywne

(patrz specyfikacja po ogólnej Definicji 7.2 w Wykładzie VII).

. Nie są więc efektywne

(patrz specyfikacja po ogólnej Definicji 7.2 w Wykładzie VII).

Co dla ![]() ? Gdyby jakiś portfel

? Gdyby jakiś portfel

![]() dominował wtedy portfel

dominował wtedy portfel ![]() , tzn. byłoby

, tzn. byłoby

| (11.3) |

i co najmniej jedna z tych nierówności była ostra, to:

-

gdyby to pierwsza nierówność w (11.3) była ostra, wtedy, używając drugiej nierówności w (11.3) oraz Obserwacji 11.1, mielibyśmy

,33druga

w tym ciągu nierówności dlatego, że portfele

,33druga

w tym ciągu nierówności dlatego, że portfele  oraz

oraz  mają

tę samą wartość oczekiwaną

mają

tę samą wartość oczekiwaną  , zaś portfel minimalizuje

ryzyko przy ustalonej wartości oczekiwanej a więc dokładnie

przeciwnie, niż mówi pierwsza (teraz, pamiętamy, ostra) nierówność

w (11.3).

, zaś portfel minimalizuje

ryzyko przy ustalonej wartości oczekiwanej a więc dokładnie

przeciwnie, niż mówi pierwsza (teraz, pamiętamy, ostra) nierówność

w (11.3).

Stąd wniosek, że hipotetyczny portfel ![]() dominujący portfel

dominujący portfel

![]() nie istnieje, więc ten ostatni jest efektywny (jeszcze

raz Definicja 7.2 i jej specyfikacja).

nie istnieje, więc ten ostatni jest efektywny (jeszcze

raz Definicja 7.2 i jej specyfikacja).

Definicja 11.1

Część łamanej wierzchołkowej ![]() , złożoną z portfeli

efektywnych w aspekcie M i dokładnie opisaną w Stwierdzeniu 11.3,

nazywamy łamaną efektywną. Jest to domknięta i spójna część łamanej

, złożoną z portfeli

efektywnych w aspekcie M i dokładnie opisaną w Stwierdzeniu 11.3,

nazywamy łamaną efektywną. Jest to domknięta i spójna część łamanej

![]() – jej [chciałoby się powiedzieć] podłamana.

– jej [chciałoby się powiedzieć] podłamana.

Teraz już innymi oczami odczytujemy hasło pod Rysunkiem 7.5 w Wykładzie VII. Inaczej też zapewne odbieramy garść informacji historycznych podaną na końcu tamtego Wykładu VII.

Jak szukać łamanych efektywnych? W praktyce konkretnie i skutecznie

szuka się łamanej efektywnej [w danym modelu spełniającym założenia

Twierdzenia 10.1] analizując wszystkie funkcje

![]() uzyskiwane na kolejnych etapach algorytmu szukania

łamanej wierzchołkowej podanego na Wykładzie X. Trzeba tylko wyrazić

rosnącość ściśle wypukłej funkcji

uzyskiwane na kolejnych etapach algorytmu szukania

łamanej wierzchołkowej podanego na Wykładzie X. Trzeba tylko wyrazić

rosnącość ściśle wypukłej funkcji ![]() na maksymalnym możliwym

przedziale, uchwyconą w Obserwacji 11.1, przez znak jej pochodnej –

w punktach (prawie wszystkich), gdzie jest różniczkowalna. Pomocna

w tym będzie, oczywiście, Obserwacja 6.1 z Wykładu VI.

na maksymalnym możliwym

przedziale, uchwyconą w Obserwacji 11.1, przez znak jej pochodnej –

w punktach (prawie wszystkich), gdzie jest różniczkowalna. Pomocna

w tym będzie, oczywiście, Obserwacja 6.1 z Wykładu VI.

Na jej podstawie, w punktach wewnętrznych wszystkich niepustych

przedziałów ![]() , czyli we wszystkich punktach

, czyli we wszystkich punktach ![]() przedziału

przedziału

![]() bez co najwyżej

bez co najwyżej ![]() punktów, funkcja

punktów, funkcja

![]() jest różniczkowalna i jej pochodna wynosi

jest różniczkowalna i jej pochodna wynosi ![]() ,

gdzie

,

gdzie ![]() wzięta jest z teorii Blacka na odpowiednim

przedziale

wzięta jest z teorii Blacka na odpowiednim

przedziale ![]() .

.![]() Jeśli w jakimś takim punkcie odpowiednia funkcja

Jeśli w jakimś takim punkcie odpowiednia funkcja

![]() ma miejsce zerowe, wtedy portfel

ma miejsce zerowe, wtedy portfel ![]() rozpoczynający łamaną efektywną, a więc i cała ta łamana, są już

znalezione.

rozpoczynający łamaną efektywną, a więc i cała ta łamana, są już

znalezione.![]() Jeśli nie, to jeden z węzłów (nie wiemy w tej chwili:

wyróżniony czy niewyróżniony, w tym momencie nie ma to znaczenia)

rozgranicza znaki funkcyj

Jeśli nie, to jeden z węzłów (nie wiemy w tej chwili:

wyróżniony czy niewyróżniony, w tym momencie nie ma to znaczenia)

rozgranicza znaki funkcyj ![]() : na lewo od niego

odpowiednie funkcje obcięte do wnętrz przedziałów

: na lewo od niego

odpowiednie funkcje obcięte do wnętrz przedziałów ![]() są ujemne, zaś na prawo od niego są dodatnie. Od tego więc węzła

aż do

są ujemne, zaś na prawo od niego są dodatnie. Od tego więc węzła

aż do ![]() rozciąga się maksymalny przedział rosnącości funkcji

rozciąga się maksymalny przedział rosnącości funkcji

![]() , czyli łamana efektywna zaczyna się w punkcie (portfelu)

, czyli łamana efektywna zaczyna się w punkcie (portfelu)

![]() .

.

Poniżej (Przykład 11.2) prześledzimy te stwierdzenia na koronnym dla

nas przykładzie Więcha podanym w Wykładzie X. Na jego temat jest tam

dokładna Tabela z wszystkimi funkcjami ![]() wraz z ich

dziedzinami.

wraz z ich

dziedzinami.

Uwaga 11.4

Czytelnik ma prawo zapytać, co dzieje się z różniczkowalnością funkcji

![]() w węzłach, wyróżnionych i niewyróżnionych, których –

jak wiemy – łącznie jest zawsze nie więcej niż

w węzłach, wyróżnionych i niewyróżnionych, których –

jak wiemy – łącznie jest zawsze nie więcej niż ![]() ? Wyczerpujące

odpowiedzi będą podane w Wykładzie XV w sekcji `Uzasadnienie poprawności

algorytmu CLA'. Różniczkowalność okaże się mieć miejsce

zawsze w węzłach niewyróżnionych (Wniosek 15.1).

Zaś węzły wyróżnione w Wykładzie XV okażą się być rzędnymi

punktów, w których granica minimalna w aspekcie M – przy

warunkach niezdegenerowania przyjmowanych w algorytmie CLA – ma

punkty załamania (kinki, Wniosek 15.2).

? Wyczerpujące

odpowiedzi będą podane w Wykładzie XV w sekcji `Uzasadnienie poprawności

algorytmu CLA'. Różniczkowalność okaże się mieć miejsce

zawsze w węzłach niewyróżnionych (Wniosek 15.1).

Zaś węzły wyróżnione w Wykładzie XV okażą się być rzędnymi

punktów, w których granica minimalna w aspekcie M – przy

warunkach niezdegenerowania przyjmowanych w algorytmie CLA – ma

punkty załamania (kinki, Wniosek 15.2).

Natomiast przy ogólnych założeniach Twierdzenia 10.1 mogą

też pojawiać się węzły wyróżnione niedające załamań granicy

minimalnej: węzły wyróżnione – punkty gładkości. W Ćwiczeniu 11.3

wcześniej w bieżącym wykładzie podany już był przykład takiej patologii:

przed zmianą współczynnika ![]() , wartość

, wartość ![]() jest

tam węzłem wyróżnionym i też rzędną punktu gładkości na

jest

tam węzłem wyróżnionym i też rzędną punktu gładkości na ![]() .

I także po zmianie wartości

.

I także po zmianie wartości ![]() węzeł

węzeł ![]() pozostaje

wyróżniony i gładki!34Nasuwa się pytanie, co dzieje się

z tym węzłem w tak zwanym międzyczasie – ?

pozostaje

wyróżniony i gładki!34Nasuwa się pytanie, co dzieje się

z tym węzłem w tak zwanym międzyczasie – ?

Przykład 11.2

Możliwe jest inne (przynajmniej formalnie; tak, czy inaczej posługujemy

się funkcjami ![]() pochodzącymi z zastosowań twierdzenia K-KT)

rozwiązanie Ćwiczenia 10.6 z Wykładu X. Operujemy już teraz bogatszą

terminologią pochodzącą z Twierdzenia 10.1 i z bieżącego wykładu:

pochodzącymi z zastosowań twierdzenia K-KT)

rozwiązanie Ćwiczenia 10.6 z Wykładu X. Operujemy już teraz bogatszą

terminologią pochodzącą z Twierdzenia 10.1 i z bieżącego wykładu:

Łamana efektywna w łamanej Ł zaczyna się na ścianie ![]() ,

gdyż podczas etapu

,

gdyż podczas etapu ![]() odpowiednia funkcja

odpowiednia funkcja ![]() zmienia znak w punkcie wewnętrznym przedziału

zmienia znak w punkcie wewnętrznym przedziału ![]() – patrz

właśnie Tabela w Wykładzie X. (Innymi słowy, z dwu możliwości

– patrz

właśnie Tabela w Wykładzie X. (Innymi słowy, z dwu możliwości ![]() i

i ![]() wydzielonych powyżej, zachodzi ta pierwsza.) Z podanych

w Tabeli skrajnych argumentów i wartości

wydzielonych powyżej, zachodzi ta pierwsza.) Z podanych

w Tabeli skrajnych argumentów i wartości ![]() w tym etapie

znajdujemy miejsce zerowe

w tym etapie

znajdujemy miejsce zerowe ![]() .

Tę wartość

.

Tę wartość ![]() podstawiamy do prostej krytycznej ściany

podstawiamy do prostej krytycznej ściany ![]() :

:

|

Ćwiczenie 11.4

Narysować łamaną efektywną w przykładzie Więcha.

Spojrzeć na Rysunek 15.1, trzymając w ręku Przykład 11.2.

Łamana wierzchołkowa to – w pierwotnej teorii Markowitza – odpowiednik prostej krytycznej Blacka. Może ona być naprawdę skomplikowana; wskazywaliśmy już odpowiednie rysunki uzasadniające tę tezę. W wykładach, dosyć paradoksalnie, najpierw poznaje się prostą Blacka, zaś łamaną wierzchołkową – będącą powrotem do źródeł teorii portfelowej! – dopiero poźniej.

Natomiast łamana efektywna to, oczywiście, odpowiednik półprostej

efektywnej Blacka, takiej jak np pokazana na Rysunku 7.6 w Wykładzie VII.

Jest ona obiektem dość finezyjnym, budowanym w oparciu o dość subtelne

pojęcie efektywności portfela. Czasem potrafi być nawet całą łamaną

wierzchołkową (jak na Rysunku 7.5 w przykładzie Krzyżewskiego),

czasem tylko jednym portfelem ![]() , np gdy

, np gdy

,

, ![]() .35Mniejsza

już być nie może: portfel

.35Mniejsza

już być nie może: portfel ![]() zawsze jest efektywny w

aspekcie M. No i otwarte pozostaje ,,Ćwiczenie” 7.5 …

zawsze jest efektywny w

aspekcie M. No i otwarte pozostaje ,,Ćwiczenie” 7.5 …

Poznaliśmy już zmodyfikowany model Tobina (Black ![]() ”

”![]() ”),

zaś teraz poznamy oryginalny model Tobina: dołączenie banku

oferującego bezryzykowną stopę zwrotu

”),

zaś teraz poznamy oryginalny model Tobina: dołączenie banku

oferującego bezryzykowną stopę zwrotu ![]() (obowiązującą w obie

strony, pracownicy banku żywią się powietrzem) do podstawowego

modelu Markowitza.

(obowiązującą w obie

strony, pracownicy banku żywią się powietrzem) do podstawowego

modelu Markowitza.

Jeśli inwestor mający ![]() środków własnych dopożycza jeszcze

środków własnych dopożycza jeszcze

![]() środków z banku, wtedy przeznacza na zakup akcji

środków z banku, wtedy przeznacza na zakup akcji

![]() i jego bilans budżetowy to

i jego bilans budżetowy to

|

(11.4) |

gdzie ![]() to kwota, za którą kupuje akcje spółki nr

to kwota, za którą kupuje akcje spółki nr ![]() . Jeśli

zaś kwotę

. Jeśli

zaś kwotę ![]() wziętą ze swojego kapitału

wziętą ze swojego kapitału ![]() lokuje on w banku,

natomiast za resztę kupuje akcje spółek, wtedy jego bilans wygląda

lokuje on w banku,

natomiast za resztę kupuje akcje spółek, wtedy jego bilans wygląda

|

(11.5) |

Równania (11.4), (11.5) zapisujemy przejrzyściej w postaci

|

(11.6) |

względnie

|

(11.7) |

W sytuacji (11.6) oznaczamy ![]() , zaś w

sytuacji (11.7)

, zaś w

sytuacji (11.7) ![]() . Ponadto kładziemy

. Ponadto kładziemy

![]() ,

, ![]() i w ten sposób portfele

w modelu Tobina to

i w ten sposób portfele

w modelu Tobina to ![]() -tki

-tki ![]() ,

w których

,

w których

Ujemne ![]() , porównaj (11.6), oznaczają dopożyczanie środków

w banku, natomiast dodatnie nieprzekraczające jedynki

, porównaj (11.6), oznaczają dopożyczanie środków

w banku, natomiast dodatnie nieprzekraczające jedynki ![]() , porównaj

(11.7), oznaczają lokowanie [części] własnych środków w banku.

, porównaj

(11.7), oznaczają lokowanie [części] własnych środków w banku.

Jaki zbiór tworzą tutaj portfele dopuszczalne ![]() ?

W zmodyfikowanym modelu Tobina w Wykładzie VIII była to, jak pamiętamy,

hiperpłaszczyzna

?

W zmodyfikowanym modelu Tobina w Wykładzie VIII była to, jak pamiętamy,

hiperpłaszczyzna ![]() , a teraz? Patrząc na opis powyżej,

widać od razu, że ten zbiór to

, a teraz? Patrząc na opis powyżej,

widać od razu, że ten zbiór to

|

(11.8) |

a więc pewien nieograniczony stożek w ![]() zbudowany nad

sympleksem

zbudowany nad

sympleksem ![]() , czyli pewien nieograniczony

wielowymiarowy (dokładnie:

, czyli pewien nieograniczony

wielowymiarowy (dokładnie: ![]() -wymiarowy) hiper-ostrosłup.

-wymiarowy) hiper-ostrosłup.

Teoria opisująca ten model jest częściowo podobna do teorii Tobina

w sytuacji Blacka. Tamta prowadziła do pojęcia portfela ![]() optymalnego w modelu Blacka ze względu na panującą stopę bezryzykowną

optymalnego w modelu Blacka ze względu na panującą stopę bezryzykowną ![]() .

Ta obecna prowadzi do pojęcia portfela

.

Ta obecna prowadzi do pojęcia portfela ![]() optymalnego

w modelu Markowitza ze względu na panującą stopę bezryzykowną

optymalnego

w modelu Markowitza ze względu na panującą stopę bezryzykowną ![]() ,

,

tzn. maksymalizującego wśród portfeli ![]() współczynnik

Sharpe'a

współczynnik

Sharpe'a ![]() (porównaj Wykład IX i też Wykład I), gdzie

teraz zakłada się jedynie, że

(porównaj Wykład IX i też Wykład I), gdzie

teraz zakłada się jedynie, że ![]() ;

; ![]() jest zdefiniowane na początku tego wykładu.

jest zdefiniowane na początku tego wykładu.

Różnica może być zasadnicza, bo [chciałoby się powiedzieć: tradycyjne] portfele Markowitza stanowią tylko drobną cząstkę wszystkich portfeli Blacka, i podobnie jest po przyłożeniu do portfeli mapy Markowitza. Niech za ilustrację posłuży następujący przykład [w wersji pdf rysunek przeskakuje na następną stronę]:

Maksima współczynników Sharpe'a w aspektach M i B różnią się, w tym przykładzie i przy tej stopie bezryzykownej, bardzo.

Ćwiczenie 11.5

Dla danych (6.1) użytych do wygenerowania Rysunku 11.2 powyżej

[w wersji pdf: poniżej], narysować zbiór osiągalny w modelu Tobina z tymi

właśnie parametrami, tzn. zbiór ![]() .

.

Użyć w tym celu informacji (11.8). Część pracy (rysowania zbioru osiągalnego) jest już na Rysunku 11.2 … wykonana.

Matematyczne instrumentarium prowadzące do opisu ![]() ,

znacznie finezyjniejsze niż w przypadku portfeli

,

znacznie finezyjniejsze niż w przypadku portfeli ![]() , będzie

przedstawione w końcowej części Wykładu XIII i na początku Wykładu XIV,

poprzez Twierdzenie 14.1, aż do Twierdzenia 14.2 włącznie.

W tej chwili podamy tylko motywację i sam goły wynik

– algorytm prowadzący do znalezienia

, będzie

przedstawione w końcowej części Wykładu XIII i na początku Wykładu XIV,

poprzez Twierdzenie 14.1, aż do Twierdzenia 14.2 włącznie.

W tej chwili podamy tylko motywację i sam goły wynik

– algorytm prowadzący do znalezienia ![]() .

.

Czy można jakoś ,,zgadnąć” taki algorytm, gdy chwilowo mamy

tylko wzór na portfel ![]() z Wykładu IX? Pytanie zaiste

karkołomne. Być może wzór zastąpić równaniem, bo przy rozgrywaniu

analogii [prosta Blacka versus łamana wierzchołkowa],

przed wzorem na portfele

z Wykładu IX? Pytanie zaiste

karkołomne. Być może wzór zastąpić równaniem, bo przy rozgrywaniu

analogii [prosta Blacka versus łamana wierzchołkowa],

przed wzorem na portfele ![]() mieliśmy równanie uwikłane na te

portfele, i właśnie tamto równanie zostało (dzięki czarodziejskiej

różdżce – Twierdzeniu 9.2) w coś przemienione.

mieliśmy równanie uwikłane na te

portfele, i właśnie tamto równanie zostało (dzięki czarodziejskiej

różdżce – Twierdzeniu 9.2) w coś przemienione.

Tak więc ![]() zapisujemy jako

zapisujemy jako ![]() ,

gdzie

,

gdzie ![]() , albo też

, albo też

| (11.9) |

To teraz spójrzmy z bliska na tamte równania uwikłane

|

na portfel ![]() leżący w hiperpłaszczyźnie

leżący w hiperpłaszczyźnie ![]() .

.

I spójrzmy, co z nich zrobili czarodzieje K-KT:36nie dosłownie oni, lecz oni byli ,,ojcami założycielami”, patrz [12]

|

by znaleźć portfel ![]() . Równości

zamienili nierównościami i dla równowagi dodali warunek

komplementarności.

. Równości

zamienili nierównościami i dla równowagi dodali warunek

komplementarności.

Przypomnijmy jeszcze, że pierwszy problem rozwiązywał się

zupełnie standardowo (słynny układ dwóch równań liniowych o

niezerowym wyznaczniku), natomiast drugi – grając umiejętnie

nierównościami i komplementarnymi do nich równościami –

kawałkami sprowadzał się do pierwszego. Kawałkami ze względu

na wartości parametru ![]() . Takie spojrzenie na drugi problem

to właśnie wynik zastosowania twierdzenia K-KT.

. Takie spojrzenie na drugi problem

to właśnie wynik zastosowania twierdzenia K-KT.

Zaryzykujmy więc, chwyćmy różdżkę i przemieńmy (11.9) w … coś takiego

| (11.10) |

Tak jest, równości znowu zamienione nieostrymi nierównościami

i dla równowagi dodany warunek komplementarności …

Okaże się, że portfel ![]() istotnie jest

normalizacją rozwiązania (lub rozwiązań) problemu (11.10),

choć nie zawsze taki portfel będzie jedyny. Macierze

istotnie jest

normalizacją rozwiązania (lub rozwiązań) problemu (11.10),

choć nie zawsze taki portfel będzie jedyny. Macierze ![]() będą przy tym jak najbardziej dopuszczalne, choć w takich częściowo

zdegenerowanych sytuacjach sposób dochodzenia do

zagadnienia (11.10) będzie inny i delikatniejszy niż

gdy

będą przy tym jak najbardziej dopuszczalne, choć w takich częściowo

zdegenerowanych sytuacjach sposób dochodzenia do

zagadnienia (11.10) będzie inny i delikatniejszy niż

gdy ![]() . (Sam problem (11.10) czasami bywa nazywany

liniowym zagadnieniem komplementarności.)

. (Sam problem (11.10) czasami bywa nazywany

liniowym zagadnieniem komplementarności.)

W najciekawszych sytuacjach, gdy ![]() , na rozwiązanie będzie

się ,,polować” algorytmicznie i etapami, przez sprowadzanie

do (11.9), i następnie sprawdzanie znaków różnych wyrażeń,

umiejętnie grając na każdym etapie nierównościami i równoważącymi

je komplementarnymi równościami.

, na rozwiązanie będzie

się ,,polować” algorytmicznie i etapami, przez sprowadzanie

do (11.9), i następnie sprawdzanie znaków różnych wyrażeń,

umiejętnie grając na każdym etapie nierównościami i równoważącymi

je komplementarnymi równościami.

Trzeba będzie rozważać szerszą klasę funkcji niż tylko różniczkowalne

funkcje wklęsłe i wypukłe, która będzie dobrze pasować do współczynnika

Sharpe'a (czy raczej ten współczynnik do niej). Klasę jakby

stworzoną dla potrzeb analizy portfelowej,

Wystarczy już tej meta-analizy portfelowej. Chcemy wiedzieć, jak konkretnie rozwiązywać problem (11.10).

Zasadniczo – ten problem trzeba atakować w całości i próbować

wydobyć, czy wyłuskać z niego preportfel(e) ![]() i później dalej

– portfel(e)

i później dalej

– portfel(e) ![]() . Kłopotem jest możliwe

częściowe zdegenerowanie macierzy

. Kłopotem jest możliwe

częściowe zdegenerowanie macierzy ![]() ; Przykład 11.3 poniżej

jest na ten temat. Inny przypadek takiego całościowego szukania

rozwiązań (11.10), też przy zdegenerowanej macierzy

; Przykład 11.3 poniżej

jest na ten temat. Inny przypadek takiego całościowego szukania

rozwiązań (11.10), też przy zdegenerowanej macierzy ![]() ,

wystąpi potem w Ćwiczeniu 14.2, z kontunuacją też w Ćwiczeniu 14.3

(w Wykładzie XIV). Będzie to jednak już po zakończeniu dyskusji

poprawności (11.10).

,

wystąpi potem w Ćwiczeniu 14.2, z kontunuacją też w Ćwiczeniu 14.3

(w Wykładzie XIV). Będzie to jednak już po zakończeniu dyskusji

poprawności (11.10).

W międzyczasie, w sytuacji ![]() , przyjdzie nam wykonać w Wykładzie

XIV solidną pracę przygotowawczą. Chodzi o konstrukcję wypukłej dziedziny

dla pre-współczynnika Sharpe'a gdy

, przyjdzie nam wykonać w Wykładzie

XIV solidną pracę przygotowawczą. Chodzi o konstrukcję wypukłej dziedziny

dla pre-współczynnika Sharpe'a gdy ![]() (osobna sekcja w Wykładzie

XIV).37najwytrwalsi czytelnicy będą mieli satysfakcję estetyczną,

jak harmonijne jest tamto zastosowanie do analizy portfelowej funkcji

ogólniejszych niż wklęsłe różniczkowalne

(osobna sekcja w Wykładzie

XIV).37najwytrwalsi czytelnicy będą mieli satysfakcję estetyczną,

jak harmonijne jest tamto zastosowanie do analizy portfelowej funkcji

ogólniejszych niż wklęsłe różniczkowalne

Natomiast sytuacja będzie (i jest) dużo bardziej klarowna, gdy macierz

kowariancji ![]() jest dodatnio określona. Wtedy (pre)portfela

jest dodatnio określona. Wtedy (pre)portfela ![]() o nieujemnych składowych (lecz nie wszystkich równych zero!) szukać

będziemy etapami. Coś znaleźć musimy, bo portfel optymalny istnieje

z ogólnych powodów analityczno-topologicznych. Oto opis etapów

algorytmu.

o nieujemnych składowych (lecz nie wszystkich równych zero!) szukać

będziemy etapami. Coś znaleźć musimy, bo portfel optymalny istnieje

z ogólnych powodów analityczno-topologicznych. Oto opis etapów

algorytmu.

-

Etap

. Szukamy

. Szukamy  .

.

To oznacza (komplementarność!), że ,

albo, macierz

,

albo, macierz  jest teraz odwracalna,

jest teraz odwracalna,  ,

dokładnie jak w zmodyfikowanym Tobinie. Teraz jednak musimy dodatkowo

sprawdzić, czy

,

dokładnie jak w zmodyfikowanym Tobinie. Teraz jednak musimy dodatkowo

sprawdzić, czy  . Jeśli tak, pre-portfel

. Jeśli tak, pre-portfel

jest znaleziony. Jeśli nie, przechodzimy do

jest znaleziony. Jeśli nie, przechodzimy do

-

Etap 1. Szukamy

,

a więc

,

a więc  dla

dla  z warunku komplementarności, natomiast

z warunku komplementarności, natomiast  .

Rozwiązujemy ze względu na

.

Rozwiązujemy ze względu na  (można, bo wyznacznik

odpowiedniego układu

(można, bo wyznacznik

odpowiedniego układu  równań liniowych jest tutaj dodatni, a więc

różny od zera; patrz też niżej opis ogólnego etapu OUT), po czym sprawdzamy:

tutaj ostrych i jedną nieostrą nierówność. Spełnione lub nie;

w drugim przypadku przechodzimy do dalszych etapów.

równań liniowych jest tutaj dodatni, a więc

różny od zera; patrz też niżej opis ogólnego etapu OUT), po czym sprawdzamy:

tutaj ostrych i jedną nieostrą nierówność. Spełnione lub nie;

w drugim przypadku przechodzimy do dalszych etapów.Spróbujmy te potencjalnie możliwe dalsze etapy opisać łącznie, podobnie jak to już zrobiliśmy przy szukaniu portfeli wierzchołkowych

w Wykładzie X.

w Wykładzie X.

-

Etap OUT, gdzie

.

.

Szukamy dla

dla  ,

,  dla

dla

(musi być

co najmniej jedna składowa

(musi być

co najmniej jedna składowa  , tj podzbiory IN mają tutaj co najmniej

1 element – różnica w stosunku do podobnego szukania obiektów ).

Tzn., zawsze z warunku komplementarności, szukamy wektora dodatnich

rozwiązań układu ,

, tj podzbiory IN mają tutaj co najmniej

1 element – różnica w stosunku do podobnego szukania obiektów ).

Tzn., zawsze z warunku komplementarności, szukamy wektora dodatnich

rozwiązań układu ,  takich,

że

takich,

że  dla

dla  .

.Rozwiązać taki układ da się zawsze, gdyż można go zapisać w zwarty sposób przy pomocy oznaczeń wprowadzonych w Wykładzie X:

przy czym wyznacznik macierzy

jest jednym z minorów

centralnych macierzy , a więc jest dodatni, bo cały ten algorytm

jest, przypominamy, przy założeniu

jest jednym z minorów

centralnych macierzy , a więc jest dodatni, bo cały ten algorytm

jest, przypominamy, przy założeniu  (hasło: twierdzenie Sylvestera

z wykładu GALu, patrz też Wykład II). Także – akcentujemy to jeszcze

raz – dla jednoelementowych zbiorów aktywnych indeksów IN: na głównej

przekątnej macierzy stoją same dodatnie liczby.

(hasło: twierdzenie Sylvestera

z wykładu GALu, patrz też Wykład II). Także – akcentujemy to jeszcze

raz – dla jednoelementowych zbiorów aktywnych indeksów IN: na głównej

przekątnej macierzy stoją same dodatnie liczby.Czytelnik może jednak w tym miejscu zapytać: skoro i tam w Wykładzie X, i teraz tu w opisie nowego algorytmu, używa sie tych samych, zawsze odwracalnych macierzy

, dlaczego zatem tam pojawiało

się więcej ograniczeń na zbiory IN ?!Odpowiedź jest w teorii Blacka i współautorów (Wykład VI), na której, ściana po ścianie, oparty jest poprzedni algorytm. Nie szło w nim tylko o odwracalność macierzy, lecz także o jednoznaczne wyznaczanie współczynników [Lagrange'a]

i

i  . Dlatego potrzebne są co najmniej dwuelementowe

zbiory IN. I dlatego nie dostaje się tam od razu całej spójnej

łamanej wierzchołkowej

. Dlatego potrzebne są co najmniej dwuelementowe

zbiory IN. I dlatego nie dostaje się tam od razu całej spójnej

łamanej wierzchołkowej  , tylko uboższą

o kilka(naście) wierzchołków Ł – i trzeba osobno pracować

z węzłami wyróżnionymi i ,,ich” portfelami na łamanej.

, tylko uboższą

o kilka(naście) wierzchołków Ł – i trzeba osobno pracować

z węzłami wyróżnionymi i ,,ich” portfelami na łamanej.Wracając do rozwiązania układu

równań w obecnym

algorytmie: otwarta jest sprawa spełniania przez takie rozwiązanie

układu nierówności: ostrych na miejscach o numerach z IN i nieostrych

na miejscach o numerach z OUT. Trzeba to każdorazowo sprawdzać, i

w przypadku niespełniania zwyczajnie przechodzić do następnego

etapu poszukiwań preportfela.

równań w obecnym

algorytmie: otwarta jest sprawa spełniania przez takie rozwiązanie

układu nierówności: ostrych na miejscach o numerach z IN i nieostrych

na miejscach o numerach z OUT. Trzeba to każdorazowo sprawdzać, i

w przypadku niespełniania zwyczajnie przechodzić do następnego

etapu poszukiwań preportfela.Po przebiegnięciu wszystkich

(lub mniej) etapów,

mamy wreszcie preportfel , a wraz z nim portfel optymalny

(lub mniej) etapów,

mamy wreszcie preportfel , a wraz z nim portfel optymalny

.

.

Przykład 11.3

To właśnie portfela ![]() szuka

się w Zadaniu 3 z kolokwium w dniu 18.XII.2009 – patrz następny

Wykład XII.

szuka

się w Zadaniu 3 z kolokwium w dniu 18.XII.2009 – patrz następny

Wykład XII.

Macierz kowariancji w tamtym zadaniu jest tylko nieujemnie

określona, więc podany tu wyżej algorytm nie stosuje się. Jednak

cała sytuacja jest już na tyle dobrze rozpoznana w trakcie dotychczasowych

wykładów (patrz w szczególności Przykład 7.1), że po wstępnej

analizie od razu wiadomo, na jakim boku trójkąta ![]() należy szukać portfela optymalnego.38i poza tym, generalnie,

na kolokwiach i egzaminach pisemnych z APRK1 można mieć ze sobą

jednostronnie zapisaną kartkę formatu A4 z wzorami, rysunkami,

przykładami, czymkolwiek

należy szukać portfela optymalnego.38i poza tym, generalnie,

na kolokwiach i egzaminach pisemnych z APRK1 można mieć ze sobą

jednostronnie zapisaną kartkę formatu A4 z wzorami, rysunkami,

przykładami, czymkolwiek