3. Wykład III, 16.X.2009

Przykłady obliczeń odwzorowania Markowitza w najprostszych

sytuacjach – gdy okazuje się ono być liniowe lub kawałkami

liniowe. (Od takich prostych przykładów zaczyna się najczęściej,

bo rzadkie są sytuacje, gdy odchylenie standardowe portfela

Markowitza da się policzyć bez wyciągania pierwiastka kwadratowego.

Wykłady [13] też od tego zaczynały. Wielokąty wypukłe i odbicie

w pionowej osi ![]() , które czytelnik zobaczy

poniżej, pojawiały się już w [13]. Natomiast specyfiką

bieżących wykładów jest wielokrotne używanie w różnych

sytuacjach modeli

, które czytelnik zobaczy

poniżej, pojawiały się już w [13]. Natomiast specyfiką

bieżących wykładów jest wielokrotne używanie w różnych

sytuacjach modeli ![]() doskonale skorelowanych. Dokładniej,

szereg interesujących przykładów będzie się brał z odpowiedniego

zaburzania macierzy kowariancji postaci jak tu niżej

w I i II. Np przykład dany w przypisie nr 3

w Wykładzie XI (w wersji html jest to przypis nr 31) – do

macierzy

doskonale skorelowanych. Dokładniej,

szereg interesujących przykładów będzie się brał z odpowiedniego

zaburzania macierzy kowariancji postaci jak tu niżej

w I i II. Np przykład dany w przypisie nr 3

w Wykładzie XI (w wersji html jest to przypis nr 31) – do

macierzy ![]() doskonale skorelowanej dodana tam zostanie

macierz Id.)

doskonale skorelowanej dodana tam zostanie

macierz Id.)

I. Załóżmy przez chwilę, że zmienne losowe ![]() są

wszystkie doskonale dodatnio skorelowane, tzn

są

wszystkie doskonale dodatnio skorelowane, tzn ![]() dla

dla ![]() , albo też

, albo też ![]() dla

dla ![]() , tzn

, tzn ![]() .

Wtedy

.

Wtedy ![]() ,

, ![]() dla

dla ![]() .

.

Zatem ![]() dla

dla ![]() . Odwzorowanie Markowitza

jest w tym przypadku liniowe (dokładniej: zapisuje się

liniowymi wzorami; jego dziedzina

. Odwzorowanie Markowitza

jest w tym przypadku liniowe (dokładniej: zapisuje się

liniowymi wzorami; jego dziedzina ![]() rzecz prosta

nie jest przestrzenią liniową; nawet powłoka afiniczna

dziedziny, czyli hiperpłaszczyzna

rzecz prosta

nie jest przestrzenią liniową; nawet powłoka afiniczna

dziedziny, czyli hiperpłaszczyzna ![]() zdefiniowana w Wykładzie II

wzorem (2.2) , nie jest przestrzenią liniową).

zdefiniowana w Wykładzie II

wzorem (2.2) , nie jest przestrzenią liniową).

II. Zmienne losowe ![]() rozpadają się na dwie grupy

rozpadają się na dwie grupy

![]() oraz

oraz ![]() gdzie

gdzie ![]() .

Zakładamy, że zmienne w każdej z grup są parami doskonale dodatnio

skorelowane, zaś między grupami są doskonale ujemnie

skorelowane. Innymi słowy macierz współczynników korelacji to

.

Zakładamy, że zmienne w każdej z grup są parami doskonale dodatnio

skorelowane, zaś między grupami są doskonale ujemnie

skorelowane. Innymi słowy macierz współczynników korelacji to

![\Sigma\,\,=\,\left[\begin{array}[]{c}\sigma _{1}\\

\vdots\\

\sigma _{r}\\

-\sigma _{{r+1}}\\

\vdots\\

-\sigma _{k}\end{array}\right][\begin{array}[]{cccccc}\sigma _{1}&\dots&\sigma _{r}&-\,\sigma _{{r+1}}&\dots&-\,\sigma _{k}\end{array}]](wyklady/pk1/mi/mi366.png) |

Uwaga 3.1

Chociaż tak skrajne rozbicie spółek giełdowych na dwie antagonistyczne

grupy nigdy nie występuje w praktyce, to jednak coś trochę zbliżonego

obserwowano na giełdzie w Tokio bezpośrednio po katastrofalnym

trzęsieniu ziemi w mieście Kobe w styczniu 1995 roku. Wtedy korelacje

między stopami zwrotu z akcji firm budowlanych i ubezpieczeniowych były

między ![]() i

i ![]() , podczas gdy w warunkach stabilnych prawie

wszystkie współczynniki korelacji są między 0.5 i 0.7 .

(Średni współczynnik korelacji na NYSE wynosi 0.6 .)

, podczas gdy w warunkach stabilnych prawie

wszystkie współczynniki korelacji są między 0.5 i 0.7 .

(Średni współczynnik korelacji na NYSE wynosi 0.6 .)

W tej sytuacji ![]()

![x^{{\text{T}}}\left[\begin{array}[]{c}\sigma _{1}\\

\vdots\\

\sigma _{r}\\

-\sigma _{{r+1}}\\

\vdots\\

-\sigma _{k}\end{array}\right][\begin{array}[]{cccccc}\sigma _{1}&\dots&\sigma _{r}&-\,\sigma _{{r+1}}&\dots&-\,\sigma _{k}\end{array}]\, x\,=\,\left([\begin{array}[]{cccccc}\sigma _{1}&\dots&\sigma _{r}&-\,\sigma _{{r+1}}&\dots&-\,\sigma _{k}\end{array}]\, x\right)^{2}](wyklady/pk1/mi/mi317.png) |

oraz ![]()

dla ![]() . Zatem

. Zatem

Odwzorowanie Markowitza jest więc złożeniem liniowego przenoszącego

![]() na pewien wielokąt wypukły położony po obu stronach osi

na pewien wielokąt wypukły położony po obu stronach osi

![]() i ,,nakładki”

i ,,nakładki” ![]() ,

,

![]() .

.

Pierwsze z narzucających się tu pytań to

-

Czym są zbiory osiągalne

w sytuacjach

I i II?

w sytuacjach

I i II? -

Czym są granice: minimalna

i maksymalna

i maksymalna  dla w sytuacjach I i II,

gdzie te granice definiowane są, i to ogólnie, nie tylko w sytuacjach

doskonałych, w sposób następujący

dla w sytuacjach I i II,

gdzie te granice definiowane są, i to ogólnie, nie tylko w sytuacjach

doskonałych, w sposób następujący

(Zbiory liniowe występujące w tych definicjach zawsze są ograniczone,

bo ![]() jest zbiorem zwartym w

jest zbiorem zwartym w ![]() .)

.)

Na temat zbiorów osiągalnych:

W sytuacji I

![\mathcal{M}(\Delta^{k})=\mathcal{M}\left(\text{conv}\left(\left(\begin{array}[]{c}1\\

0\\

\vdots\\

0\\

\end{array}\right),\left(\begin{array}[]{c}0\\

1\\

\vdots\\

0\\

\end{array}\right),\ldots,\left(\begin{array}[]{c}0\\

0\\

\vdots\\

1\end{array}\right)\right)\right)=\text{conv}\left(\mathcal{M}\left(\begin{array}[]{c}1\\

0\\

\vdots\\

0\\

\end{array}\right),\dots,\mathcal{M}\left(\begin{array}[]{c}0\\

0\\

\vdots\\

1\end{array}\right)\right)](wyklady/pk1/mi/mi373.png) |

![=\text{conv}\left\{\left(\begin{array}[]{c}\sigma _{i}\\

\mu _{i}\end{array}\right)\Bigg|\ i=1,\, 2,\dots,\, k\right\},](wyklady/pk1/mi/mi282.png) |

jest to więc ![]() -kąt wypukły,

-kąt wypukły, ![]() , położony w prawej (otwartej)

półpłaszczyźnie

, położony w prawej (otwartej)

półpłaszczyźnie ![]() , bo

, bo ![]() .

Dlaczego ogólnie

.

Dlaczego ogólnie ![]() -kąt, a nie po prostu

-kąt, a nie po prostu ![]() -kąt? Ponieważ niektóre (lub wiele

z nich) obrazy wierzchołków sympleksu

-kąt? Ponieważ niektóre (lub wiele

z nich) obrazy wierzchołków sympleksu ![]() mogą nie być punktami

ekstremalnymi tego zbioru wypukłego. Lub też, w sytuacji skrajnej, wszystkie

te obrazy mogą się pokrywać, dając w wyniku po prostu punkt (1-kąt wypukły).

mogą nie być punktami

ekstremalnymi tego zbioru wypukłego. Lub też, w sytuacji skrajnej, wszystkie

te obrazy mogą się pokrywać, dając w wyniku po prostu punkt (1-kąt wypukły).

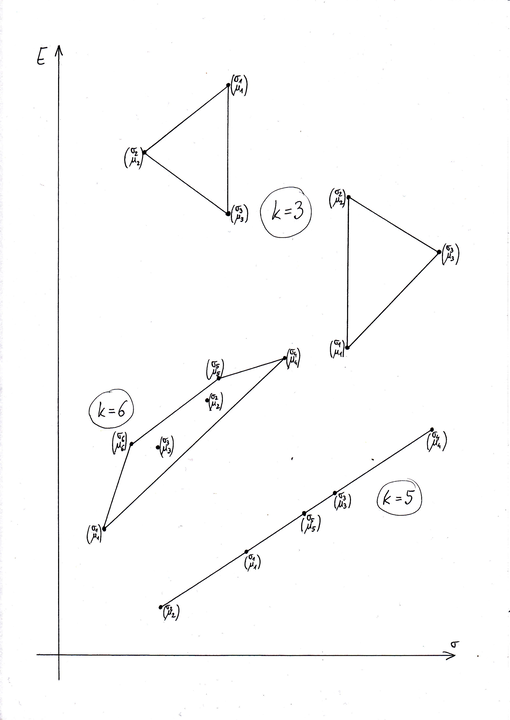

Niektóre z możliwych tu sytuacji są przedstawione na Rysunku 3.1 poniżej.

Natomiast w sytuacji II,

by uzyskać ![]() , najpierw tworzymy pomocniczy wielokąt wypukły

, najpierw tworzymy pomocniczy wielokąt wypukły![]() , który – uwaga – położony jest po obu stronach

osi

, który – uwaga – położony jest po obu stronach

osi ![]() . Dokładniej, chwilowo ignorujemy znak wartości bezwzględnej

w aktualnym wzorze na

. Dokładniej, chwilowo ignorujemy znak wartości bezwzględnej

w aktualnym wzorze na ![]() i stosujemy rachunek wypukły z sytuacji I.

Jedyna różnica w porównaniu do I jest taka, że teraz dostajemy jakiś

i stosujemy rachunek wypukły z sytuacji I.

Jedyna różnica w porównaniu do I jest taka, że teraz dostajemy jakiś ![]() -kąt

wypukły, gdzie

-kąt

wypukły, gdzie ![]() (nie dostajemy pojedynczego punktu, bo trafiamy w

obie półpłaszczyzny). Szukany

(nie dostajemy pojedynczego punktu, bo trafiamy w

obie półpłaszczyzny). Szukany ![]() jest obrazem tego

jest obrazem tego ![]() -kąta

przy przekształceniu

-kąta

przy przekształceniu ![]() ,

,

![]() ,

które zachowuje punkty w prawej półpłaszczyźnie, zaś punkty z lewej

półpłaszczyzny odbija w pionowym lustrze do prawej.

,

które zachowuje punkty w prawej półpłaszczyźnie, zaś punkty z lewej

półpłaszczyzny odbija w pionowym lustrze do prawej.

Przykład 3.1

Weźmy ![]() ,

, ![]() oraz

oraz ![]() . Na Rysunku 3.2 tuż poniżej pokazane

jest powstawanie zbioru

. Na Rysunku 3.2 tuż poniżej pokazane

jest powstawanie zbioru ![]() we wspomnianych dwóch krokach;

we wspomnianych dwóch krokach; ![]() ,

,

![]() ,

, ![]() ,

, ![]() to, oczywiście, kolejne wierzchołki sympleksu

to, oczywiście, kolejne wierzchołki sympleksu ![]() .

.

Na temat granic minimalnych i maksymalnych:

Te pytania w sytuacji I są całkiem elementarne, nietrudno scharakteryzować (i należy to zrobić samemu!) rodziny łamanych, którymi są takie granice.

Jednak już w sytuacji II, nawet przy ustalonym dyskretnym parametrze

![]() , opisy granic stają się dosyć skomplikowane.

Zatrzymajmy się na chwilę przy tych opisach.

, opisy granic stają się dosyć skomplikowane.

Zatrzymajmy się na chwilę przy tych opisach.

![]() jest wtedy łamaną o nie więcej niż

jest wtedy łamaną o nie więcej niż ![]() bokach, przy czym ta ilość

jest osiągana przy każdym

bokach, przy czym ta ilość

jest osiągana przy każdym ![]() i każdym

i każdym ![]() (dlaczego?).

(dlaczego?). ![]() jest więc najmniejszym

ograniczeniem górnym ilości boków łamanej

jest więc najmniejszym

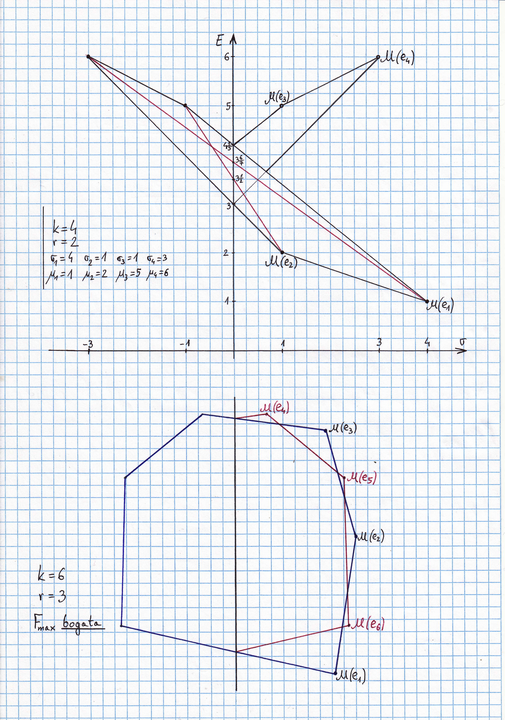

ograniczeniem górnym ilości boków łamanej ![]() . Np na Rysunku 3.2, przy

. Np na Rysunku 3.2, przy ![]() i

i ![]() , łamana

, łamana ![]() składa się z 5 boków. Tak samo jest w sytuacji przedstawionej

w górnej części Rysunku 3.3 tuż poniżej, choć ten przykład jest subtelniejszy od

poprzedniego i będzie w przyszłości wykorzystany w innym celu.

składa się z 5 boków. Tak samo jest w sytuacji przedstawionej

w górnej części Rysunku 3.3 tuż poniżej, choć ten przykład jest subtelniejszy od

poprzedniego i będzie w przyszłości wykorzystany w innym celu.

Ćwiczenie 3.1

W sytuacji ![]() doskonale skorelowanej przy ustalonych wielkościach

doskonale skorelowanej przy ustalonych wielkościach ![]() i

i ![]() ,

znaleźć najmniejsze ograniczenie górne (dlaczego takie istnieje?) ilości boków

łamanej

,

znaleźć najmniejsze ograniczenie górne (dlaczego takie istnieje?) ilości boków

łamanej ![]() .

.

Zanalizować przykład pokazany w dolnej części Rysunku 3.3 powyżej, gdzie

przy ![]() i

i ![]() granica (tu łamana) maksymalna składa się z 10 boków.

granica (tu łamana) maksymalna składa się z 10 boków.

Pokazać, że poszukiwanym ograniczeniem jest funkcja od ![]() i

i ![]() zdefiniowana

następująco

zdefiniowana

następująco

|

(To zadanie rozwiązują, z różnymi efektami, kolejne roczniki słuchaczy wykładów

z APRK1 na Wydziale MIM. Stanowi ono dobry wstęp do poznania i rozumienia ,,parasolkowatej”

natury granicy maksymalnej ![]() dla ogólnych odwzorowań Markowitza

– gdy odrzuci się sztuczne założenie

dla ogólnych odwzorowań Markowitza

– gdy odrzuci się sztuczne założenie ![]() doskonałej korelacji zmiennych stóp

zwrotu.)

doskonałej korelacji zmiennych stóp

zwrotu.)

Dygresja nt podprzestrzeni zerowych form kwadratowych nieujemnie określonych.

Chodzi tu o zbiory wektorów, na których zerują się formy kwadratowe nieujemnie

określone. Często, ustalając bazę w przestrzeni ![]() (np bazę standardową

(np bazę standardową

![]() ), utożsamia się formy z macierzami nieujemnie określonymi

), utożsamia się formy z macierzami nieujemnie określonymi

![]() . Zaczynamy od prostego pytania

. Zaczynamy od prostego pytania

Ćwiczenie 3.2

Czy macierze ![]() w sytuacjach doskonale skorelowanych

I i II są dodatnio określone ?

w sytuacjach doskonale skorelowanych

I i II są dodatnio określone ?

Nie, gdyż mają one duże zbiory wektorów ![]() zerujących

odpowiadającą im formę kwadratową

zerujących

odpowiadającą im formę kwadratową ![]() . Z wcześniejszych obliczeń

wiemy, że te zbiory są hiperpłaszczyznami liniowymi:

. Z wcześniejszych obliczeń

wiemy, że te zbiory są hiperpłaszczyznami liniowymi: ![]() w sytuacji I, względnie

w sytuacji I, względnie ![]() w sytuacji II.

w sytuacji II.

Trochę trudniej jest pokazać, że

Ćwiczenie 3.3

![]() jest podprzestrzenią liniową

jest podprzestrzenią liniową ![]() . Jest to właśnie tzw.

podprzestrzeń zerowa formy mającej macierz

. Jest to właśnie tzw.

podprzestrzeń zerowa formy mającej macierz ![]() .

.

![]() oraz też

oraz też ![]() . Te dwie nierówności dają łącznie

. Te dwie nierówności dają łącznie ![]() , i dalej

, i dalej ![]() .

.

Dokładniejszą informację może dać

Ćwiczenie 3.4

Ustalić (jeśli istnieje) związek między rzędem macierzy ![]() i wymiarem jej podprzestrzeni zerowej.

i wymiarem jej podprzestrzeni zerowej.

Zauważmy jeszcze, tylko informacyjnie, że ogólnie zbiór wektorów zerujących daną formę kwadratową nie musi mieć struktury przestrzeni liniowej.

Przykład 3.2

Już forma kwadratowa na ![]() mająca w bazie standardowej macierz

mająca w bazie standardowej macierz

![]() ,

tj przyjmująca na wektorze

,

tj przyjmująca na wektorze ![]() wartość

wartość

![]() , jest taka.

, jest taka.

Gdy macierz kowariancji ![]() jest dodatnio określona, wtedy (oczywiście)

żaden portfel Markowitza nie ma zerowego ryzyka. Natomiast czasami, i to już

przy

jest dodatnio określona, wtedy (oczywiście)

żaden portfel Markowitza nie ma zerowego ryzyka. Natomiast czasami, i to już

przy ![]() , można zmniejszać ryzyko portfela Markowitza poniżej wielkości

, można zmniejszać ryzyko portfela Markowitza poniżej wielkości

![]() . Tak jest w obu przykładach w Wykładzie I;

porównaj w szczególności Rysunek 1.2 dotyczący jednego z nich. Czasami zaś

nie można zejść poniżej

. Tak jest w obu przykładach w Wykładzie I;

porównaj w szczególności Rysunek 1.2 dotyczący jednego z nich. Czasami zaś

nie można zejść poniżej ![]() , jak w przykładzie

,,5 stanów giełdy” w Wykładzie II, porównaj z kolei Rysunek 2.1. Od czego

to zatem zależy? Przynajmniej przy

, jak w przykładzie

,,5 stanów giełdy” w Wykładzie II, porównaj z kolei Rysunek 2.1. Od czego

to zatem zależy? Przynajmniej przy ![]() chcielibyśmy mieć tu jasność.

chcielibyśmy mieć tu jasność.

Pełny opis zbioru![]() .

.

Język naszego opisu to ![]() .

Liczby

.

Liczby ![]() są rzeczywiste nie mniejsze niż

są rzeczywiste nie mniejsze niż ![]() i różne, by

portfele mogły mieć różne wartości oczekiwane. Liczy

i różne, by

portfele mogły mieć różne wartości oczekiwane. Liczy ![]() są dodatnie,

natomiast

są dodatnie,

natomiast ![]() . Podczas rachunku przyjmujemy domyślnie,

że jeśli

. Podczas rachunku przyjmujemy domyślnie,

że jeśli ![]() , to wtedy

, to wtedy ![]() .

.

Celem jest, czego domyślamy się już z dotychczasowych doświadczeń

i na wykładzie i na ćwiczeniach, uzyskanie hiperboli na płaszczyźnie

![]() , względnie paraboli na płaszczyźnie

, względnie paraboli na płaszczyźnie ![]() (parabola będzie nawet wtedy, kiedy hiperbola przy

(parabola będzie nawet wtedy, kiedy hiperbola przy ![]() zdegeneruje

się do pary prostych).

zdegeneruje

się do pary prostych).

Obliczamy wariancję portfela, parametryzując najpierw parametrem ![]() :

:

| (3.1) |

podczas gdy

albo

| (3.2) |

i to wyrażenie będzie można podstawić do (3.1).

Uwaga 3.2

Jest jeden jedyny przypadek, gdy (3.1) nie wyraża

kwadratowej zależności ![]() od

od ![]() :

: ![]() i

i ![]() . Wtedy znikają tam współczynniki przy

. Wtedy znikają tam współczynniki przy ![]() oraz

oraz ![]() ,

i przez to

,

i przez to ![]() . Ten przypadek wykluczyliśmy na początku rachunku.

. Ten przypadek wykluczyliśmy na początku rachunku.

Trójmian wyrażający wariancję ma minimum w

z czego wyliczamy, dzięki (3.2), wartość oczekiwaną ![]() odpowiadającą tej wartości

odpowiadającą tej wartości ![]() ,

,

| (3.3) |

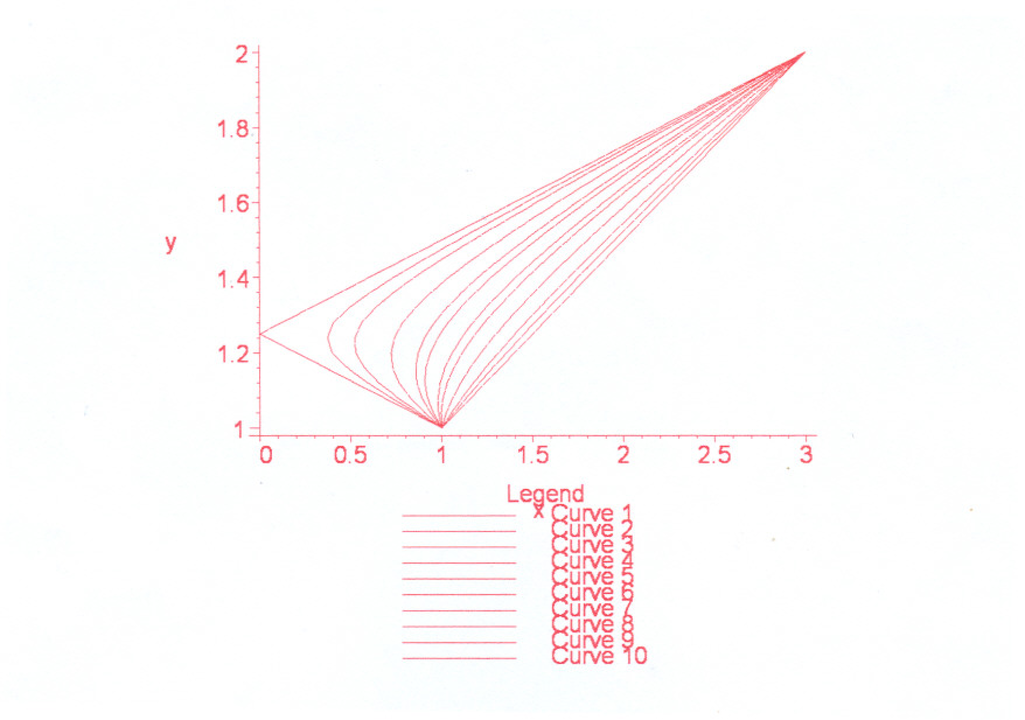

Patrząc teraz równocześnie na (3.1) i (3.2), widzimy, że szukana hiperbola musi mieć równanie postaci

przy czym w analizie portfelowej ciekawa jest tylko gałąź ![]() .

.

Trochę dodatkowych rachunków pozwala wyznaczyć wartość stałej po prawej

stronie,

| (3.4) |

Gdy ![]() (więc

(więc ![]() gdy

gdy ![]() ),

w (3.4) mamy dwie proste krzyżujące się w

),

w (3.4) mamy dwie proste krzyżujące się w

![]() .

.

Gdy ![]() , w (3.4) mamy hiperbolę w płaszczyźnie

, w (3.4) mamy hiperbolę w płaszczyźnie

![]() , z półosiami długości

, z półosiami długości

|

(3.5) |

W każdym z tych przypadków obrazy portfeli Markowitza (które nas chwilowo

jedynie interesują) to części wymienionych krzywych leżące w półpłaszczyźnie

![]() i w poziomym pasie położonym między

i w poziomym pasie położonym między ![]() oraz

oraz ![]() .

.

Skrajne wartości![]() , gdy uzmienniamy parametr

, gdy uzmienniamy parametr![]() .

.

Podstawiamy teraz w (3.3) ![]() :

:

![]() jest więc punktem podziału zewnętrznego odcinka

o końcach

jest więc punktem podziału zewnętrznego odcinka

o końcach ![]() ,

, ![]() w stosunku

w stosunku ![]() (i nie

istnieje, gdy

(i nie

istnieje, gdy ![]() , lecz ten przypadek od początku

wykluczyliśmy).

, lecz ten przypadek od początku

wykluczyliśmy).

Obserwacja. 3.1.

Gdy ![]() rośnie od

rośnie od ![]() do

do ![]() , wtedy

, wtedy ![]() dane wzorem (3.3)

zmienia się ściśle monotonicznie.

dane wzorem (3.3)

zmienia się ściśle monotonicznie.

Prawa strona w (3.3) to funkcja homograficzna od ![]() . Zapisujemy

ją inaczej, jak (być może) robiliśmy to już kiedyś na zajęciach z Funkcji

Analitycznych:

. Zapisujemy

ją inaczej, jak (być może) robiliśmy to już kiedyś na zajęciach z Funkcji

Analitycznych:

| (3.6) |

Ścisła monotoniczność ![]() jest już teraz widoczna.

jest już teraz widoczna.

Np w sytuacji na rysunku poniżej, mimo braku numeracji obrazów wierzchołków,

musi być albo ![]() i

i ![]() , albo też

, albo też ![]() i

i ![]() , więc licznik ułamka w (3.6) przy

każdej z tych możliwych numeracji jest ujemny i

, więc licznik ułamka w (3.6) przy

każdej z tych możliwych numeracji jest ujemny i ![]() ściśle maleje od

ściśle maleje od ![]() do

do ![]() [w wersji pdf Rysunek 3.4 przeskoczył

na następną stronę].

[w wersji pdf Rysunek 3.4 przeskoczył

na następną stronę].

Obserwacja. 3.2.

Gdy ![]() ,

, ![]() i

i ![]() rośnie od

rośnie od ![]() do

do ![]() ,

wtedy rozwartość kąta między asymptotami hiperboli (3.4) ściśle

rośnie od

,

wtedy rozwartość kąta między asymptotami hiperboli (3.4) ściśle

rośnie od ![]() do

do

![]() .

.

Według (3.5), ![]() .

.

Krytyczna wartość współczynnika korelacji.

Postawmy sobie pozornie uboczne pytanie, kiedy (tj dla jakiej

wartości ![]() )

) ![]() , tzn. kiedy

, tzn. kiedy ![]() jest czubkiem gałęzi hiperboli (3.4). Według (3.3),

jest czubkiem gałęzi hiperboli (3.4). Według (3.3),

tzn.

tzn. ![]() , przy czym równość

, przy czym równość ![]() jest tutaj wykluczona, bo oznaczałaby (dodatkowo)

jest tutaj wykluczona, bo oznaczałaby (dodatkowo) ![]() .

.

Rozumując symetrycznie, ![]() pociąga za sobą,

że

pociąga za sobą,

że ![]() .

.

Wniosek 3.1

Czubek gałęzi hiperboli (3.4) pokrywa się z jednym

z obrazów wierzchołków ![]() wtedy i tylko wtedy, gdy

wtedy i tylko wtedy, gdy

Krytyczna wartość współczynnika korelacji, zdefiniowana powyższym wzorem, to bardzo ważne narzędzie w analizie portfelowej. Bywa ono pomocne w zupełnie niespodziewanych sytuacjach, także w przykładach i zadaniach z ilością spółek większą niż dwa (o czym studenci często nie pamiętają).

Ćwiczenie 3.5

Policzyć wartość ![]() w przykładzie na Rysunku 3.4 powyżej.

w przykładzie na Rysunku 3.4 powyżej.

Przykład 3.3

W przykładzie ,,5 stanów giełdy” z Wykładu II wartość współczynnika

korelacji ![]() jest właśnie krytyczna:

jest właśnie krytyczna:

Ten efekt krytyczności ![]() widać wyraźnie na

Rysunku 2.1 w Wykładzie II: czubek gałęzi hiperboli jest tam

na wysokości 0.05 .

widać wyraźnie na

Rysunku 2.1 w Wykładzie II: czubek gałęzi hiperboli jest tam

na wysokości 0.05 .

Definicja 3.1

Wartości ![]() nazywamy

podkrytycznymi, natomiast wartości

nazywamy

podkrytycznymi, natomiast wartości ![]() nazywamy nadkrytycznymi.

nazywamy nadkrytycznymi.

W obu przykładach w Wykładzie I wartości współczynników korelacji są podkrytyczne: w pierwszym można to sprawdzić bezpośrednim rachunkiem, zaś w drugim kowariancja między stopami zwrotu jest ujemna.

Nasuwa się pytanie, które łuki hiperbol na Rysunku 3.4 powyżej

odpowiadają nadkrytycznym wartościom ![]() ?

?