5. Wykład V, 30.X.2009

W Przykładach 4.1 i 4.2 w Wykładzie IV (w których ilość

spółek była jednakowa i równa 3) zbiory punktów [albo portfeli w pewnym

ogólniejszym sensie niż u Markowitza, który poznamy już w tym wykładzie]

krytycznych okazują się być prostymi. Czy tak jest tylko w wymiarze

![]() ? Od czego to zależy? Przyjmijmy już bez zwłoki ogólną

? Od czego to zależy? Przyjmijmy już bez zwłoki ogólną

Definicja 5.1

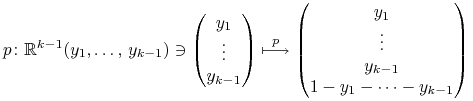

Dla dowolnego ustalonego ![]() , punkty krytyczne w analizie

portfelowej to punkty krytyczne, w sensie analizy matematycznej II,

zmodyfikowanego odwzorowania Markowitza

, punkty krytyczne w analizie

portfelowej to punkty krytyczne, w sensie analizy matematycznej II,

zmodyfikowanego odwzorowania Markowitza ![]() , tj takie punkty

, tj takie punkty ![]() ,

w których

,

w których ![]() .

.

(Patrz też uwagi przy pierwszym pojawieniu się tego pojęcia w Wykładzie IV. Markowitz do scharakteryzowania krytyczności portfela używał trochę innych słów, lecz miał na myśli to, co w tej definicji. Trochę nie zachowując proporcji, przypomnijmy dla porównania, że Leibniz przez dłuższy czas swój drugi rachunek nazywał calculus summatorius. Później Jakob I Bernoulli wprowadził słowo integral – i Leibniz to przyjął. Dalej używał już nazwy calculus integralis.)

Uwaga 5.1

(i) Przy ![]() każdy punkt z

każdy punkt z ![]() jest krytyczny w sensie podanej

tu definicji (bo wtedy

jest krytyczny w sensie podanej

tu definicji (bo wtedy ![]() jest 1-wymiarowa – jest prostą).

jest 1-wymiarowa – jest prostą).

(ii) W tej definicji, w zakresie punktów (portfeli uogólnionych) ![]() takich, że

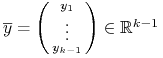

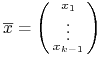

takich, że ![]() , zamiast

, zamiast ![]() równoważnie można używać odwzorowania Markowitza

równoważnie można używać odwzorowania Markowitza ![]() . Istotnie, pomocnicze odwzorowanie

. Istotnie, pomocnicze odwzorowanie

![]() , gdzie zawsze

, gdzie zawsze ![]() ,

jest dyfeomorfizmem prawej półpłaszczyzny (

,

jest dyfeomorfizmem prawej półpłaszczyzny (![]() ) w

) w

![]() na prawą półpłaszczyznę (

na prawą półpłaszczyznę (![]() ) w

) w

![]() .

.

Będziemy niedługo szczegółowo badać, powtarzając zresztą rozumowanie kilku noblistów z dziedziny ekonomii, czym ogólnie w analizie portfelowej może być zbiór punktów krytycznych. Wcześniej chcemy jednak zebrać więcej materiału doświadczalnego nt krytyczności punktów. W pierwszej kolejności idzie

Przykład 5.1 (klasyczny, z wykładów [13])

|

Chwilowo liczymy tu tylko obrazy boków, mając już zresztą do wyboru

dwie metody. Albo podstawienie do wzoru (3.2) z Wykładu III, albo

też jak w Przykładzie 4.2, np dla boku ![]() :

:

co wstawiamy do formy kwadratowej wariancji:

Tak dostajemy ![]() -obraz prostej zawierającej

bok

-obraz prostej zawierającej

bok ![]() : jest to parabola

: jest to parabola ![]() .

Analogicznie licząc, dostajemy

.

Analogicznie licząc, dostajemy

Co z punktami krytycznymi w tym modelu? Czy także tutaj ich

zbiór tworzy prostą? I jaki jest obraz tego zbioru? W przyszłości

odpowiedzi na takie pytania będą automatyczne; tu podajemy je

wprost. Odpowiedź na pytanie pierwsze jest twierdząca. Oto ta

prosta, tylko lekko zahaczająca sympleks standardowy ![]() :

:

Przykład ten, bardzo ważny, będzie jeszcze rozbudowywany (łącznie z dyskusją obrazów boków sympleksu i prostej krytycznej) w dalszych wykładach. Tymczasem bogactwo geometrycznych możliwości pokazuje

Przykład 5.2

Oto 1-parametrowa rodzina przykładów wychodzących od oryginalnego pomysłu studenta (Ł. Mordon) zgłoszonego jeszcze w roku akademickim 2007/08

|

(5.1) |

Tę właśnie macierz ![]() zanurzamy w 1-parametrową rodzinę

macierzy

zanurzamy w 1-parametrową rodzinę

macierzy

|

Przy ![]() mamy tu wyjściowy model

(5.1), zaś następnie nasz parametr

mamy tu wyjściowy model

(5.1), zaś następnie nasz parametr ![]() maleje

od

maleje

od ![]() do 0. (Wszystkie tak uzyskiwane

do 0. (Wszystkie tak uzyskiwane ![]() są dodatnio określone.4Jest dobrym ćwiczeniem znaleźć

wszystkie w ogóle

są dodatnio określone.4Jest dobrym ćwiczeniem znaleźć

wszystkie w ogóle ![]() , dla których

, dla których

![]() .)

.)

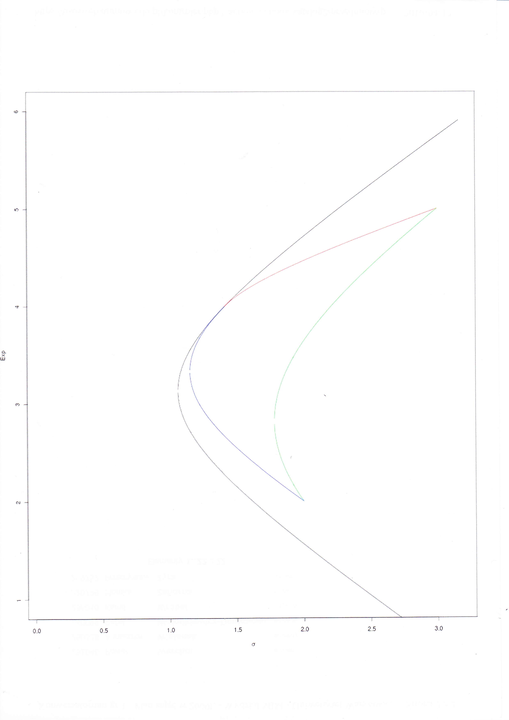

Okazuje się, że zbiory punktów krytycznych znowu zawsze są

tu prostymi! Przy tym ewoluują one w dość ciekawy sposób.

Oto ta ewolucja; autor: A. Zalewska (przypominamy, że

zbiory punktów krytycznych w analizie portfelowej są

podzbiorami płaszczyzny ![]() ).

).

Jak ta ewolucja prostych w płaszczyźnie ![]() odwzorowuje się

na płaszczyznę obrazu? To jest, jak to wygląda po obłożeniu

[bardziej graficznie poglądowym niż

odwzorowuje się

na płaszczyznę obrazu? To jest, jak to wygląda po obłożeniu

[bardziej graficznie poglądowym niż ![]() ] odwzorowaniem

] odwzorowaniem

![]() ? Autorem także jest A. Zalewska.

? Autorem także jest A. Zalewska.

Uwaga 5.2

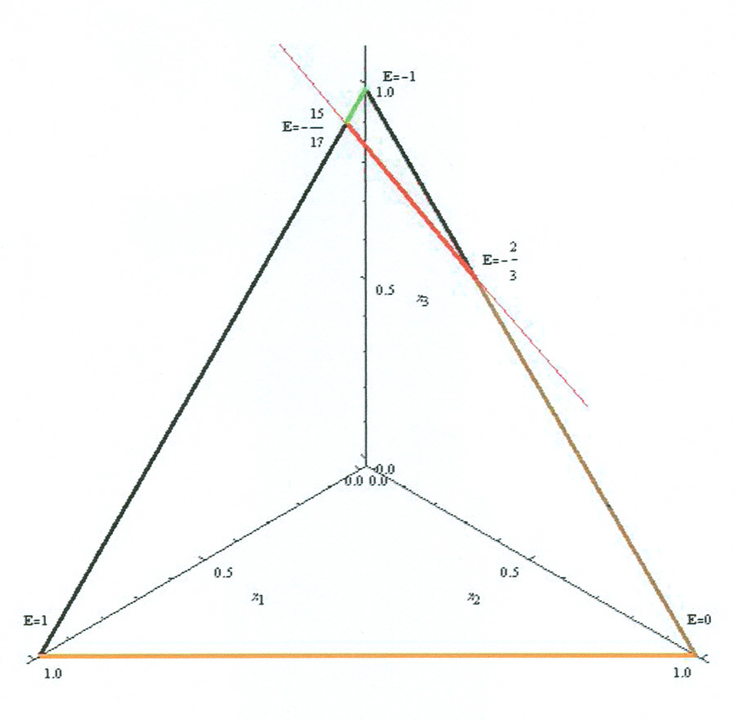

Sam koniec (czy też początek) tego swoistego tańca parabol przedstawionego na drugim ,,filmie” powyżej, można też zobaczyć na rysunku wykonanym przez studenta WNE UW [w wersji pdf ten rysunek przeskoczył na następną stronę]:

Jeśli chodzi o drugi (przeciwny) koniec tej ewolucji parabol, to jest on pokazany na Rysunku 15.3 aż w Wykładzie XV (służy tam ilustracji zupełnie innych zjawisk, niż poruszane tutaj) i jest również widoczny na drugim filmiku powyżej.

Ktoś może powiedzieć, że Rysunek 5.2 jest mało kanoniczny

– nie jest przecież na płaszczyźnie ![]() . Oto, jak

wygląda on całkiem kanonicznie, tj po obłożeniu znanym i wspominanym

już w tych wykładach dyfeomorfizmem5jakim ? przenoszącym

parabole na hiperbole (prawa autorskie należą tu do tego samego

co poprzednio studenta WNE UW) [w wersji pdf Rysunek 5.3 jest

dopiero dwie strony dalej]:

. Oto, jak

wygląda on całkiem kanonicznie, tj po obłożeniu znanym i wspominanym

już w tych wykładach dyfeomorfizmem5jakim ? przenoszącym

parabole na hiperbole (prawa autorskie należą tu do tego samego

co poprzednio studenta WNE UW) [w wersji pdf Rysunek 5.3 jest

dopiero dwie strony dalej]:

Należy wspomnieć, że sytuacja pokazana na Rysunkach 5.2 i 5.3

– przyklejanie się obrazu sympleksu standardowego do pocisku

Markowitza tylko w jednym punkcie położonym w górnej

połowie pocisku (dla ![]() ) – była postulowana i poszukiwana

przez szereg lat trwania wykładów z APRK1 na Wydziale MIM UW.

Przełom przyniosło dopiero w roku akademickim 2007/08 uzmiennienie

współczynnika

) – była postulowana i poszukiwana

przez szereg lat trwania wykładów z APRK1 na Wydziale MIM UW.

Przełom przyniosło dopiero w roku akademickim 2007/08 uzmiennienie

współczynnika ![]() w przykładzie Mordona (Przykład 5.2

powyżej), które nie byłoby możliwe bez samego tego przykładu!

w przykładzie Mordona (Przykład 5.2

powyżej), które nie byłoby możliwe bez samego tego przykładu!

Ćwiczenie 5.1 (trudniejsze)

Znaleźć wartość(ci) ![]() , przy której(ych)

prosta krytyczna jest tu równoległa do boku

, przy której(ych)

prosta krytyczna jest tu równoległa do boku ![]() .

Jaką współrzędną

.

Jaką współrzędną ![]() mają wtedy punkty (portfele uogólnione)

krytyczne w analizie portfelowej? Czy wtedy obraz

boku

mają wtedy punkty (portfele uogólnione)

krytyczne w analizie portfelowej? Czy wtedy obraz

boku ![]() jest przesunięciem obrazu

prostej krytycznej, a jeśli tak, to o jaki wektor? (Cały czas

rozważamy tu zmodyfikowane odwzorowanie Markowitza.)

jest przesunięciem obrazu

prostej krytycznej, a jeśli tak, to o jaki wektor? (Cały czas

rozważamy tu zmodyfikowane odwzorowanie Markowitza.)

Ćwiczenie 5.2 (łatwiejsze, lecz wcale nie natychmiastowe)

Znaleźć wszystkie punkty krytyczne w analizie portfelowej nad modelem Markowitza doskonale dodatnio skorelowanym.

Znaleźć wszystkie punkty krytyczne w analizie portfelowej

nad modelem Markowitza doskonale ![]() skorelowanym.

skorelowanym.

Przy ![]() odpowiedzi silnie zależą od wzajemnego położenia

punktów

odpowiedzi silnie zależą od wzajemnego położenia

punktów ![]() ,

, ![]() ,

na płaszczyźnie

,

na płaszczyźnie ![]() .

.

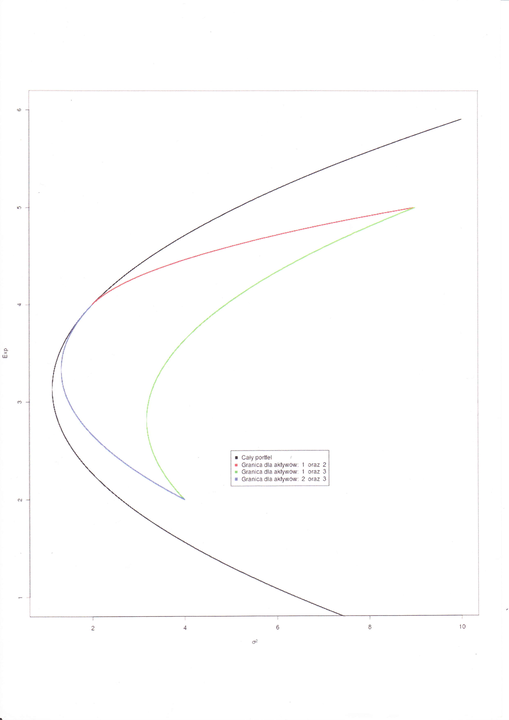

W dojściu do odpowiedzi pomocny może też być jeden z obrazów sympleksów standardowych (który?) na Rysunku 3.1 w Wykładzie III.

W dalszym ciągu6i już do końca w tych wykładach; czasem będziemy nawet zakładać więcej zakładamy, że

|

tzn., że nie wszystkie wartości oczekiwane ![]() stóp zwrotu

stóp zwrotu

![]() (

(![]() ) są równe. Będziemy to krótko

notować jak już tu wyżej:

) są równe. Będziemy to krótko

notować jak już tu wyżej:

| (5.2) |

Skoro proste krytyczne (czy ogólniej: zbiory punktów krytycznych

w analizie portfelowej) są tak ważne, to jak bardziej operatywnie

sprawdzać, czy punkt ![]() (czy też

(czy też ![]() ) jest

krytyczny w analizie portfelowej? Innymi słowy, jak sprawdzać, czy

odwzorowanie

) jest

krytyczny w analizie portfelowej? Innymi słowy, jak sprawdzać, czy

odwzorowanie ![]() jest krytyczne w

jest krytyczne w ![]() .

.

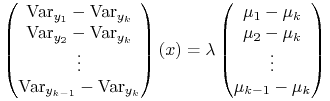

Twierdzenie 5.1

Przy bardzo ogólnych założeniach ![]() i

i ![]() ,

punkt

,

punkt ![]() jest krytyczny w sensie analizy portfelowej

jest krytyczny w sensie analizy portfelowej

![]()

![]() .

.

To twierdzenie pojawiało się w pierwszych wersjach wykładów [13], zaś później – w szczególności w wersji z roku 2000 – już tylko jako zadanie z gwiazdką.7Cóż to były za czasy! Obecnie jego zwarty dowód dany tu niżej jest za długi do wyłożenia w realnym czasie wykładu. Przy tym zadanie z gwiazdką dotyczyło równoważności spojrzenia Markowitza (relatywna minimalizacja ryzyka, ale w aspekcie B) i Definicji 5.1; Twierdzenie 5.1 w takiej operatywnej postaci jw w ogóle tam nie występowało. To pokazuje przy okazji całkiem odmienne filozofie wykładów Krzyżewskiego i tu prezentowanych: w bieżących to twierdzenie jest zupełnie podstawowym narzędziem. Jeśli zaś chodzi o gwiazdkę przy zadaniu w [13], to mniej więcej obejmuje ona dowód Twierdzenia 5.1.

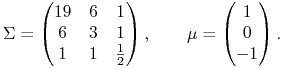

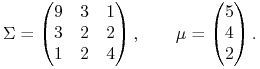

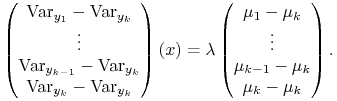

Przykład 5.3 (Przykład działania tego twierdzenia (jeszcze przed jego dowodem))

Zwracamy uwagę, że wymiar w przykładzie jest 3 i założenie (5.2) jest spełnione, więc sprawdzenie założenia `rząd 2' w twierdzeniu to sprawdzenie zachodzenia jednego równania.

Mianowicie punkt (portfel Markowitza) ![]() jest krytyczny w

jest krytyczny w ![]() wziętym

z Przykładu 5.2:

wziętym

z Przykładu 5.2:

|

Portfel Markowitza ![]() jest krytyczny w modelu

jest krytyczny w modelu

![]() też

wziętym z Przykładu 5.2:

też

wziętym z Przykładu 5.2:

|

Dowód twierdzenia.

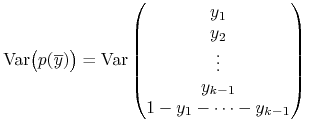

Na potrzeby tego dowodu piszemy Var zamiast ![]() , przy czym

Var

, przy czym

Var![]() dla wszystkich

dla wszystkich ![]() ,

nie tylko

,

nie tylko ![]() .

.

![]() Przechodząc od gradientów do pochodnych

(czyli pewnych 1-form różniczkowych), założenie, które mamy

przy dowodzeniu implikacji w tę stronę zapisujemy w postaci

Przechodząc od gradientów do pochodnych

(czyli pewnych 1-form różniczkowych), założenie, które mamy

przy dowodzeniu implikacji w tę stronę zapisujemy w postaci

po czym przeciągamy wszystkie występujące tu 1-formy wstecz

(pull-back) przy pomocy ![]() , gdzie

, gdzie

|

to parametryzacja hiperpłaszczyzny ![]() przy pomocy

przy pomocy

, w szczególności

, w szczególności

,

, ![]() :

:

Ponieważ ![]() (patrz np Tw. 4.10 (4) w [28]),

zaś pull-back funkcji (tj 0-form) to po prostu składanie

funkcji z przeciągającym przekształceniem (tu

(patrz np Tw. 4.10 (4) w [28]),

zaś pull-back funkcji (tj 0-form) to po prostu składanie

funkcji z przeciągającym przekształceniem (tu ![]() ), więc

), więc

Lecz ![]() , więc

, więc

![]() .

Zatem

.

Zatem

tzn. pochodne w ![]() pierwszej i drugiej składowej

odwzorowania

pierwszej i drugiej składowej

odwzorowania ![]() są proporcjonalne

(pierwsza jest wielokrotnością drugiej). Pokazaliśmy, że

są proporcjonalne

(pierwsza jest wielokrotnością drugiej). Pokazaliśmy, że ![]() .

.

![]() Ponieważ

Ponieważ

|

oraz

więc krytyczność punktu ![]() oznacza, że

oznacza, że

przy czym drugi wiersz tej macierzy jest niezerowy,

bo ![]() .

.

Zatem pierwszy wiersz jest pewną wielokrotnością drugiego

wiersza. W (czytelniejszym) zapisie kolumnowym

|

przy pewnym ![]() . Zapiszmy tę równość

tylko pozornie inaczej, sztucznie wydłużając o jedno

zero wektory występujące po obu stronach:

. Zapiszmy tę równość

tylko pozornie inaczej, sztucznie wydłużając o jedno

zero wektory występujące po obu stronach:

|

Dostaliśmy w ten sposób

co daje potrzebne wyrażenie dla ![]() ze współczynnikami

ze współczynnikami

![]() ,

, ![]() .

.

Ćwiczenie 5.3 (pytanie kontrolne po dowodzie twierdzenia)

Jakie ograniczenie(a) na zbiór punktów krytycznych w [danym modelu w] analizie portfelowej nakłada to twierdzenie (czym, ogólnie rzecz biorąc, jest/może być taki zbiór)?

W tej chwili mamy już dwa opisy krytyczności punktów z ![]() (nie

tylko klasycznych portfeli Markowitza z

(nie

tylko klasycznych portfeli Markowitza z ![]() !):

definicyjny i dany poprzez to dopiero co udowodnione twierdzenie.

Jest najwyższa pora wyjaśnić, co dla nas znaczą wszystkie

punkty

!):

definicyjny i dany poprzez to dopiero co udowodnione twierdzenie.

Jest najwyższa pora wyjaśnić, co dla nas znaczą wszystkie

punkty ![]() , tj takie

, tj takie ![]() , że

, że ![]() , spośród których tylko nieliczne

są, przy ustalonych parametrach modelu, krytyczne.

, spośród których tylko nieliczne

są, przy ustalonych parametrach modelu, krytyczne.

Odpowiedź będzie modelowaniem tzw. nieograniczonej krótkiej sprzedaży (ang. unrestricted short selling) wg podejścia Blacka i współautorów z wczesnych lat 1970ch – porównaj szczególnie strony 11 oraz 39 w [22].

Portfel inwestora w modelu Blacka, a więc – powtarzamy – z dopuszczalną nieograniczoną krótką sprzedażą

-

Inwestor wkracza do Domu Maklerskiego (dalej DM) z kwotą

(np złotych czy funtów).

(np złotych czy funtów).

-

Po okazaniu kwoty

, pożycza w DM według swojego uznania

akcje spółek o numerach

, pożycza w DM według swojego uznania

akcje spółek o numerach  .

Konkretnie, tyle akcji spółki

.

Konkretnie, tyle akcji spółki  -tej, że (albo: by) ich obecna

wartość jest (była)

-tej, że (albo: by) ich obecna

wartość jest (była)  , dla

, dla  .

.

-

Pożyczone akcje spółek o numerach

natychmiast,

tego samego dnia, sprzedaje na giełdzie. W wyniku tego ma teraz

złotych (czy funtów,

złotych (czy funtów,  ).

).

-

Za wszystkie te środki od razu kupuje akcje spółek o numerach

.

Konkretnie, tyle akcji spółki

.

Konkretnie, tyle akcji spółki  -tej, że (albo: by) ich

obecna wartość jest (była)

-tej, że (albo: by) ich

obecna wartość jest (była)  ,

,  , przy czym,

oczywiście,

, przy czym,

oczywiście,

(5.3)

Można się już domyślać, jaka będzie dalsza strategia inwestora

– od tego zaczniemy następny wykład. W tej chwili chcemy

`tylko' matematycznie zakodować opisaną działalność inwestora.

W tym celu zapisujemy równość bilansową (5.3) trochę

inaczej

|

(5.4) |

i oznaczamy ![]() dla

dla ![]() , oraz

, oraz

![]() dla

dla ![]() . Dla indeksów

. Dla indeksów

![]() kładziemy

kładziemy

![]() . Portfel inwestora jest teraz zakodowany jako wektor

. Portfel inwestora jest teraz zakodowany jako wektor

![]() .

Mamy, dzięki (5.4),

.

Mamy, dzięki (5.4), ![]() . Mówimy, że w spółkach o

numerach

. Mówimy, że w spółkach o

numerach ![]() inwestor zajął długie pozycje (jest to zakodowane

poprzez dodatni znak

inwestor zajął długie pozycje (jest to zakodowane

poprzez dodatni znak ![]() :

: ![]() ), zaś w spółkach o numerach

), zaś w spółkach o numerach

![]() zajął krótkie pozycje (zakodowane poprzez ujemny znak

zajął krótkie pozycje (zakodowane poprzez ujemny znak

![]() :

: ![]() ).

).

Ćwiczenie 5.4 (pytanie kontrolne)

Inwestor miał 4 tysiące zł kapitału własnego. Z krótkiej sprzedaży

akcji spółek C i D uzyskał odpowiednio 7 i 13 tysięcy zł. Następnie

kupił (czyli zajął długie pozycje w) akcje(ach) spółek A i B w

proporcji wartościowej ![]() . Wyznaczyć portfel tego inwestora

zapisany w modelu Blacka.

. Wyznaczyć portfel tego inwestora

zapisany w modelu Blacka.

![]() .

.

Dzięki informacji zawartej we wskazówce widzimy, że

portfelem inwestora jest ![]() .

.