Zagadnienia

2. Rynek jednookresowy dwustanowy

2.1. Model rynku jednookresowego dwustanowego

Zaczniemy od odpowiedzi na postawione w rozdziale I pytania o wycenę

i zabezpieczenie na przykładzie najprostszego rynku finansowego.

Jest to rynku jednookresowy dwustanowy. Na tym rynku transakcje

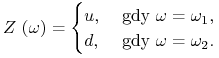

odbywają się w dwu chwilach: ![]() i

i ![]() oraz są możliwe dwa

scenariusze wypadków, zatem przestrzeń zdarzeń elementarnych to

oraz są możliwe dwa

scenariusze wypadków, zatem przestrzeń zdarzeń elementarnych to

![]() . Zwykle umawiamy się, że

. Zwykle umawiamy się, że ![]() oznacza sytuację interpretowaną jako korzystna, zaś

oznacza sytuację interpretowaną jako korzystna, zaś ![]() jako

niekorzystna. Ponadto

jako

niekorzystna. Ponadto ![]() , a prawdopodobieństwo

, a prawdopodobieństwo

![]() (tzw. prawdopodobieństwo rzeczywiste) jest takie, że

(tzw. prawdopodobieństwo rzeczywiste) jest takie, że ![]() ,

, ![]() .

.

Na rynku istnieją dwa papiery wartościowe: jeden ryzykowny (np. akcje) i drugi pozbawiony ryzyka — inwestycja polegająca na włożeniu pieniędzy na rachunek bankowy. Ryzyko rozumiemy tu jako niemożność przewidzenia ceny w przyszłości, zależy ona od zajścia konkretnego scenariusza. Niech:

![]() oznacza cenę papieru ryzykownego (za jedną jednostkę)

w chwili

oznacza cenę papieru ryzykownego (za jedną jednostkę)

w chwili ![]() ,

,

![]() oznacza cenę papieru bez ryzyka (za jedną jednostkę)

w chwili

oznacza cenę papieru bez ryzyka (za jedną jednostkę)

w chwili ![]() ,

,

gdzie ![]() . Zakładamy, że stopa procentowa jest stała

i nieujemna, zatem wynosi

. Zakładamy, że stopa procentowa jest stała

i nieujemna, zatem wynosi ![]() (

(![]() ) w okresie czasu od 0 do

) w okresie czasu od 0 do

![]() , czyli w naszym przypadku mamy

, czyli w naszym przypadku mamy

| (2.1) |

Natomiast

|

(2.2) |

bowiem ![]() przyjmuje dwie wartości, gdyż mamy do czynienia

z dwoma scenariuszami. Możemy bez straty ogólności przyjąć, że

przyjmuje dwie wartości, gdyż mamy do czynienia

z dwoma scenariuszami. Możemy bez straty ogólności przyjąć, że

![]() (dlatego

(dlatego ![]() nazwaliśmy scenariuszem

korzystnym). Cenę

nazwaliśmy scenariuszem

korzystnym). Cenę ![]() możemy zapisać w innej, przydatnej czasami

postaci:

możemy zapisać w innej, przydatnej czasami

postaci:

| (2.3) |

gdzie ![]() wskazuje, o ile procent zmieniła się cena początkowa,

wskazuje, o ile procent zmieniła się cena początkowa,

|

2.2. Problem wyceny. Portfel replikujący, arbitraż.

Pierwsza próba wyceny kontraktu związana jest z wykorzystaniem metod matematyki ubezpieczeniowej. Zaprezentujemy ją na przykładzie.

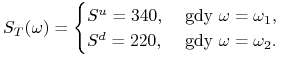

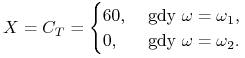

Przykład 2.1

Aktywo ryzykowne kosztuje ![]() w chwili

w chwili ![]() .

Zakładamy, że możliwe (i jednakowo prawdopodobne) są dwa scenariusze

wydarzeń do chwili

.

Zakładamy, że możliwe (i jednakowo prawdopodobne) są dwa scenariusze

wydarzeń do chwili ![]() ; cena aktywa ryzykownego w chwili

; cena aktywa ryzykownego w chwili ![]() może

wynieść

może

wynieść ![]() lub

lub ![]() . Wiemy także,

że cena aktywa bez ryzyka jest równa

. Wiemy także,

że cena aktywa bez ryzyka jest równa ![]() na początku okresu

i

na początku okresu

i ![]() na końcu. Interesuje nas, jak wycenić opcję kupna dającą

wypłatę końcową

na końcu. Interesuje nas, jak wycenić opcję kupna dającą

wypłatę końcową ![]() , gdy

, gdy ![]() .

.

a) Skorzystamy z metod matematyki ubezpieczeniowej. Dla ustalonego

scenariusza wartość dzisiejsza strumienia pieniędzy jest równa sumie

zdyskontowanych przepływów.

Zatem możemy przypuszczać, że cena opcji jest wartością obecną

opcji, a tę liczymy jako wartość oczekiwaną zdyskontowanej wypłaty.

Wobec tego cena opcji ![]() jest równa

jest równa

ponieważ ![]() i

i ![]() .

.

Tak wyliczona cena opcji jest równa ![]() , ale nikt rozsądny nie

będzie kupował opcji za tę cenę, gdyż lepiej kupić za te pieniądze

, ale nikt rozsądny nie

będzie kupował opcji za tę cenę, gdyż lepiej kupić za te pieniądze

![]() akcji. Wynika to z faktu, że gdy cena akcji wzrośnie, to

akcji. Wynika to z faktu, że gdy cena akcji wzrośnie, to ![]() akcji jest warte

akcji jest warte ![]() , a opcja daje wypłatę 5, a gdy cena akcji

wynosi

, a opcja daje wypłatę 5, a gdy cena akcji

wynosi ![]() , to opcja jest bezwartościowa.

Inwestycja w akcje daje zawsze większy zysk niż opcja. Przy tej

wycenie na rynku pojawiła się możliwość uzyskania zysku bez ryzyka.

Sprzedajemy opcje i za uzyskane pieniądze kupujemy akcje. Nie

zainwestowaliśmy żadnych własnych pieniędzy, a w chwili 1 mamy pewny

zysk.

, to opcja jest bezwartościowa.

Inwestycja w akcje daje zawsze większy zysk niż opcja. Przy tej

wycenie na rynku pojawiła się możliwość uzyskania zysku bez ryzyka.

Sprzedajemy opcje i za uzyskane pieniądze kupujemy akcje. Nie

zainwestowaliśmy żadnych własnych pieniędzy, a w chwili 1 mamy pewny

zysk.

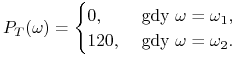

b) Poprzednia sytuacja wynikła z przyjęcia założenia, że oba

scenariusze wydarzeń są równoprawdopodobne. Załóżmy, że scenariusze

mają różne szanse realizacji. Niech scenariusz niekorzystny ma 3

razy większe szanse zajścia. Wtedy ![]() ,

, ![]() i

i

Jeśli inny inwestor będzie miał inne wyobrażenie o rzeczywistości

i przyjmie na przykład, że ![]() , to wtedy

, to wtedy

![]() .

.

Tu oczywiście widać, że tak wyznaczona wielkość zależy od wyboru

prawdopodobieństwa ![]() , zatem od oszacowania rynku przez inwestora.

Gdy dla innego inwestora oszacowanie szans zmian na rynku

, zatem od oszacowania rynku przez inwestora.

Gdy dla innego inwestora oszacowanie szans zmian na rynku ![]() jest

inne, to i wartość zdyskontowana wypłaty będzie inna. Która wielkość

uznać za cenę? Czym jest cena?

jest

inne, to i wartość zdyskontowana wypłaty będzie inna. Która wielkość

uznać za cenę? Czym jest cena?

Zajmiemy się teraz znalezieniem właściwego sposobu wyceny opcji.

Chcemy wycenić je w zgodzie z cenami aktywa bazowego danymi

przez rynek, a więc szukamy ceny opcji w terminach cen rynkowych

aktywa bazowego.

Jak już zauważyliśmy, opcję europejską można utożsamiać z wypłatą.

Od tej pory każde aktywo pochodne będziemy utożsamiali z wypłatą ![]() generowaną przez to aktywo.

Wypłata zależy od scenariusza, więc

generowaną przez to aktywo.

Wypłata zależy od scenariusza, więc ![]() jest zmienną losową.

jest zmienną losową.

Definicja 2.1

Dowolną zmienną losową określoną na ![]() nazwiemy

wypłatą

nazwiemy

wypłatą ![]() w chwili

w chwili ![]() .

.

W tym modelu jest oczywiste, że dowolna

wypłata ![]() dla pewnego

dla pewnego ![]() . Okazuje się, że można dobrze

wycenić wypłatę korzystając z idei portfela replikującego.

Portfelem nazwiemy parę liczb

. Okazuje się, że można dobrze

wycenić wypłatę korzystając z idei portfela replikującego.

Portfelem nazwiemy parę liczb ![]() , gdzie

, gdzie

![]() jest liczbą posiadanych akcji w chwili zero, zaś

jest liczbą posiadanych akcji w chwili zero, zaś

![]() jest wysokością wkładu bankowego (ewentualnie wielkością

kredytu, gdy

jest wysokością wkładu bankowego (ewentualnie wielkością

kredytu, gdy ![]() w chwili zero. Dla przykładu, portfel

w chwili zero. Dla przykładu, portfel

![]() oznacza, że w portfelu są cztery akcje, czyli inwestor

kupił 4 akcje i pożyczył 2 z banku (2 jednostki pieniądza). Każda

para

oznacza, że w portfelu są cztery akcje, czyli inwestor

kupił 4 akcje i pożyczył 2 z banku (2 jednostki pieniądza). Każda

para ![]() tworzy portfel, co

odzwierciedla fakt, że można handlować dowolną liczbą aktywów (są

one doskonale podzielne), dopuszczenie wartości ujemnych

tworzy portfel, co

odzwierciedla fakt, że można handlować dowolną liczbą aktywów (są

one doskonale podzielne), dopuszczenie wartości ujemnych ![]() oznacza, że możemy dowolnie dużo pożyczać, a dopuszczenie wartości

ujemnych

oznacza, że możemy dowolnie dużo pożyczać, a dopuszczenie wartości

ujemnych ![]() oznacza, że rynek ten dopuszcza także krótką

sprzedaż (short-selling) akcji. Krótka sprzedaż polega na

pożyczeniu i sprzedaży akcji w chwili 0 oraz odkupieniu tej samej

liczby akcji i ich zwrocie w chwili

oznacza, że rynek ten dopuszcza także krótką

sprzedaż (short-selling) akcji. Krótka sprzedaż polega na

pożyczeniu i sprzedaży akcji w chwili 0 oraz odkupieniu tej samej

liczby akcji i ich zwrocie w chwili ![]() . Posługując się żargonem

finansowym, mówimy, że inwestor zajął pozycję krótką w akcjach.

Zbiór wszystkich możliwych portfeli oznaczać będziemy przez

. Posługując się żargonem

finansowym, mówimy, że inwestor zajął pozycję krótką w akcjach.

Zbiór wszystkich możliwych portfeli oznaczać będziemy przez ![]() .

W modelu, który przyjęliśmy

.

W modelu, który przyjęliśmy ![]() . Przy innych

założeniach o rynku zbiór wszystkich rozważanych portfeli może mieć

inną postać, np. gdy nie dopuszczamy krótkiej sprzedaży,

a dopuszczamy możliwość wzięcia kredytu to

. Przy innych

założeniach o rynku zbiór wszystkich rozważanych portfeli może mieć

inną postać, np. gdy nie dopuszczamy krótkiej sprzedaży,

a dopuszczamy możliwość wzięcia kredytu to ![]() .

.

Niech ![]() będzie portfelem inwestora.

Wartość (bogactwo) portfela

będzie portfelem inwestora.

Wartość (bogactwo) portfela ![]() w chwili

w chwili

![]() , oznaczane przez

, oznaczane przez ![]() , wynosi dla

, wynosi dla ![]() i

i ![]() odpowiednio:

odpowiednio:

Tak jest, gdyż skład portfela ustaliliśmy w chwili początkowej

(![]() ) i nie ulega on zmianie do chwili końcowej równej

) i nie ulega on zmianie do chwili końcowej równej ![]() .

.

Inwestor sprzedający wypłatę ![]() musi umieć ją zabezpieczyć, co

oznacza, że wartość portfela, który sprzedający wypłatę zbudował za

otrzymane ze sprzedaży pieniądze musi być w chwili

musi umieć ją zabezpieczyć, co

oznacza, że wartość portfela, który sprzedający wypłatę zbudował za

otrzymane ze sprzedaży pieniądze musi być w chwili ![]() równa

równa ![]() .

.

Definicja 2.2

Mówimy, że portfel ![]() replikuje wypłatę

replikuje wypłatę ![]() , gdy wartość

końcowa portfela jest równa

, gdy wartość

końcowa portfela jest równa ![]() , czyli

, czyli

dla ![]() .

.

Portfel replikujący jest doskonałym

zabezpieczeniem wypłaty ![]() , gdyż eliminuje całkowicie ryzyko

związane z niepewnością, który scenariusz się zrealizuje. Na

pytanie, dla jakich wypłat istnieje portfel replikujący odpowiada

, gdyż eliminuje całkowicie ryzyko

związane z niepewnością, który scenariusz się zrealizuje. Na

pytanie, dla jakich wypłat istnieje portfel replikujący odpowiada

Twierdzenie 2.1

Dla każdej wypłaty istnieje dokładnie

jeden portfel replikujący. Dla wypłaty ![]() ma on postać

ma on postać

| (2.4) |

gdzie ![]() ,

, ![]() .

.

Portfel replikujący ![]() dla

wypłaty

dla

wypłaty ![]() jest zadany przez układ równości:

jest zadany przez układ równości:

| (2.5) | |||||

| (2.6) |

i ma dokładnie jedno rozwiązanie dane wzorem (2.4) dla

dowolnych ![]() ,

, ![]() , zatem dla dowolnej wypłaty portfel jest

wyznaczony jednoznacznie.

, zatem dla dowolnej wypłaty portfel jest

wyznaczony jednoznacznie.

Naturalnym jest zdefiniowanie

ceny racjonalnej (godziwej) wypłaty ![]() jako początkowej

inwestycji potrzebnej do konstrukcji portfela replikującego, czyli:

jako początkowej

inwestycji potrzebnej do konstrukcji portfela replikującego, czyli:

Definicja 2.3

Racjonalną ceną w chwili ![]() wypłaty

wypłaty ![]() nazywamy liczbę

nazywamy liczbę

| (2.7) |

gdzie ![]() jest portfelem replikującym wypłatę

jest portfelem replikującym wypłatę ![]() .

.

Z tej definicji wynika, że racjonalna cena wypłaty nie zależy od

subiektywnych ocen prawdopodobieństw zmian cen akcji, nie zależy

więc od prawdopodobieństwa ![]() . Ta cecha ceny racjonalnej pozwala

uznać ją za obiektywny miernik wartości wypłaty w przyjętym modelu.

Należy podkreślić, że w tym modelu wszyscy inwestorzy zgadzają się

co do przyszłych wielkości cen akcji, czyli do tego że ceny mogą

przyjmować dwie znane z góry wartości.

. Ta cecha ceny racjonalnej pozwala

uznać ją za obiektywny miernik wartości wypłaty w przyjętym modelu.

Należy podkreślić, że w tym modelu wszyscy inwestorzy zgadzają się

co do przyszłych wielkości cen akcji, czyli do tego że ceny mogą

przyjmować dwie znane z góry wartości.

Ćwiczenie 2.1

Znaleźć cenę

racjonalną wypłaty ![]() .

.

Korzystając z tw. 2.1 otrzymujemy, że cena

racjonalna wypłaty ![]() jest równa

jest równa

| (2.8) |

Ćwiczenie 2.2

Niech ![]() .

Inwestor uważa, że prawdopodobieństwo wzrostu ceny akcji wynosi

.

Inwestor uważa, że prawdopodobieństwo wzrostu ceny akcji wynosi

![]() , a spadku

, a spadku ![]() .

Akcja kosztująca teraz

.

Akcja kosztująca teraz ![]() za 3 miesiące będzie miała cenę

za 3 miesiące będzie miała cenę

|

Niech stopa procentowa na depozyt 3-miesięczny wynosi

![]() . Wycenić opcję kupna z ceną wykonania

. Wycenić opcję kupna z ceną wykonania ![]() i momentem

wygaśnięcia za 3 miesiące.

i momentem

wygaśnięcia za 3 miesiące.

Wypłata z tej opcji ma postać

|

Portfel ![]() replikuje opcję, gdy

replikuje opcję, gdy ![]() , czyli gdy

, czyli gdy

dla ![]() i dla

i dla ![]() . Zatem dla

wartości podanych w przykładzie otrzymujemy, że portfel

. Zatem dla

wartości podanych w przykładzie otrzymujemy, że portfel ![]() jest portfelem replikującym, gdy

jest portfelem replikującym, gdy

Ten układ równań ma dokładnie jedno rozwiązanie:

Stąd cena racjonalna wypłaty ![]() z opcji jest równa

z opcji jest równa

Ćwiczenie 2.3

Opisać postępowanie inwestora sprzedającego opcję kupna i chcącego zabezpieczyć wypłatę z opcji. Co się dzieje, gdy opcja jest sprzedawana po cenie innej niż racjonalna?

W chwili ![]() inwestor postępuje następująco:

inwestor postępuje następująco:

| Działanie | rozliczenie |

|---|---|

| Sprzedaje jedną opcję | |

| Kupuje |

|

| Tworzy depozyt bankowy (ew. bierze kredyt) |

Na mocy definicji racjonalnej ceny mamy

Zatem koszt początkowy takiego postępowania inwestora sprzedającego opcję jest równy zeru.

W chwili ![]() inwestor postępuje następująco:

inwestor postępuje następująco:

| Działanie | rozliczenie |

|---|---|

| Realizuje opcję | |

| Sprzedaje akcje | |

| Podejmuje pieniądze z banku (ew. zwraca dług) |

Rozliczenie końcowe

czyli do tej transakcji nikt nie dołożył. Cena racjonalna wypłaty jest do zaakceptowania dla obu stron.

Gdyby opcja nie była sprzedawana po cenie ![]() , a po cenie

, a po cenie ![]() , to:

, to:

-

W przypadku, gdy

, sprzedający ma pewny zysk

, sprzedający ma pewny zysk  w chwili 0, gdyż wystarczy wydać

w chwili 0, gdyż wystarczy wydać  by zabezpieczyć wypłatę

by zabezpieczyć wypłatę  dla

kupującego, resztę sprzedający zachowuje dla siebie.

dla

kupującego, resztę sprzedający zachowuje dla siebie. -

Gdy

(koszt zabezpieczenia jest większy niż cena

(koszt zabezpieczenia jest większy niż cena  ), to

kupujący ma pewny zysk

), to

kupujący ma pewny zysk  w chwili 0, gdyż aby otrzymać

wypłatę musiałby wydać , a kupił ją za .

w chwili 0, gdyż aby otrzymać

wypłatę musiałby wydać , a kupił ją za .

W obu przypadkach, gdy ![]() (tj. cena różni się od ceny

racjonalnej), znajdujemy portfel dający zysk bez żadnego ryzyka

i zajmując odpowiednią pozycję mamy dodatni dochód.

(tj. cena różni się od ceny

racjonalnej), znajdujemy portfel dający zysk bez żadnego ryzyka

i zajmując odpowiednią pozycję mamy dodatni dochód.

W ten sposób opisaliśmy rynek podając ceny ![]() instrumentu

ryzykownego, wartość

instrumentu

ryzykownego, wartość ![]() jednostki rachunku bankowego i zbiór

możliwych portfeli

jednostki rachunku bankowego i zbiór

możliwych portfeli ![]() . Rynek

. Rynek ![]() jest zatem trójką

jest zatem trójką

Na tym rynku potrafimy wycenić każdą wypłatę (czyli każdy instrument

pochodny). Jednak powyższy model rynku trzeba jeszcze poprawić, gdyż

dopuszcza on sytuację, że dla dodatniej wypłaty ![]() może się

okazać, że jej cena jest ujemna, czyli

może się

okazać, że jej cena jest ujemna, czyli ![]() .

.

Ćwiczenie 2.4

Znaleźć przykład rynku i wypłaty ![]() , której cena racjonalna jest

ujemna, tj.

, której cena racjonalna jest

ujemna, tj. ![]() .

.

Korzystamy z postaci ceny, czyli z (2.8). Ponieważ

![]() , więc gdy

, więc gdy ![]() , to musi być

, to musi być

![]() lub

lub ![]() . Teraz łatwo dobrać liczby

spełniające warunki zadania, np.

. Teraz łatwo dobrać liczby

spełniające warunki zadania, np. ![]() ,

, ![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

, ![]() . Wtedy

. Wtedy ![]() . Na

tym rynku możemy osiągnąć zysk bez ryzyka pożyczając 10 jednostek

z banku i kupując za tę kwotę akcję. Wtedy w chwili

. Na

tym rynku możemy osiągnąć zysk bez ryzyka pożyczając 10 jednostek

z banku i kupując za tę kwotę akcję. Wtedy w chwili ![]() sprzedając

akcję otrzymujemy co najmniej 12, a do banku musimy zwrócić 11.

sprzedając

akcję otrzymujemy co najmniej 12, a do banku musimy zwrócić 11.

W tej sytuacji można by osiągnąć zysk bez ryzyka za pomocą odpowiedniej strategii. Stąd

Definicja 2.4

Mówimy, że w modelu ![]() nie ma możliwości arbitrażu

nie ma możliwości arbitrażu ![]() model

nie dopuszcza możliwości arbitrażu

model

nie dopuszcza możliwości arbitrażu ![]() , gdy nie istnieje portfel

, gdy nie istnieje portfel

![]() , taki że

, taki że

Portfel ![]() , dla którego powyższe warunki są spełnione

nazywamy możliwością arbitrażu.

, dla którego powyższe warunki są spełnione

nazywamy możliwością arbitrażu.

Zatem model ![]() rynku jest wolny od arbitrażu, gdy nie ma

możliwości arbitrażu w klasie portfeli (strategii)

rynku jest wolny od arbitrażu, gdy nie ma

możliwości arbitrażu w klasie portfeli (strategii) ![]() .

Interpretacja portfela arbitrażowego jest klarowna: nie mając nic na

początku, stosując strategię

.

Interpretacja portfela arbitrażowego jest klarowna: nie mając nic na

początku, stosując strategię ![]() , na końcu operacji nic nie

stracimy i mamy dodatni zysk dla pewnych scenariuszy.

, na końcu operacji nic nie

stracimy i mamy dodatni zysk dla pewnych scenariuszy.

Istnienie możliwości arbitrażu świadczy o serii poważnych błędów w wycenie instrumentów na rynku. Takie błędy są bardzo szybko wychwytywane przez arbitrażystów, skutkiem czego rynek szybko wraca do równowagi. Zatem model rynku powinien być modelem bez możliwości arbitrażu. Zbadamy wobec tego, jakie warunki trzeba narzucić na model rynku, by nie dopuszczał on możliwości arbitrażu.

Twierdzenie 2.2

Rynek jest wolny od arbitrażu wtedy i tylko wtedy, gdy

| (2.9) |

Ze wzoru (2.3) widać, że warunek (2.9) jest równoważny warunkowi

| (2.10) |

![]() Chcemy pokazać, że nie istnieje arbitraż. Weźmy portfel

Chcemy pokazać, że nie istnieje arbitraż. Weźmy portfel

![]() , taki że

, taki że ![]() , czyli

, czyli ![]() . Gdy

. Gdy ![]() , to

, to ![]() , zatem

, zatem ![]() ,

, ![]() i ten portfel nie jest portfelem

arbitrażowym. Gdy

i ten portfel nie jest portfelem

arbitrażowym. Gdy ![]() , to ten portfel w chwili T ma

wartość:

, to ten portfel w chwili T ma

wartość:

![V_{{T}}(\varphi)=\alpha S_{{T}}+\beta(1+r)=\alpha S_{{T}}-\alpha S_{0}(1+r)=\begin{cases}\alpha s[u-(1+r)]&\text{ dla }\ Z=u,\\

\alpha s[d-(1+r)]&\text{ dla }\ Z=d.\end{cases}](wyklady/ip1/mi/mi289.png) |

Korzystając z (2.10) otrzymujemy, że portfel ![]() z zerowym kapitałem początkowym i

z zerowym kapitałem początkowym i ![]() w chwili końcowej

w chwili końcowej

![]() przyjmuje wartości różnych znaków, a mianowicie gdy

przyjmuje wartości różnych znaków, a mianowicie gdy ![]() , to

, to ![]() i

i ![]() ,

a gdy

,

a gdy ![]() to zachodzą nierówności przeciwne. Zatem portfel

to zachodzą nierówności przeciwne. Zatem portfel

![]() o zerowej wartości początkowej nie może być

arbitrażem.

o zerowej wartości początkowej nie może być

arbitrażem.

Ćwiczenie 2.5

Udowodnij implikację ![]() .

.

Nie wprost, niech jedna z powyższych nierówności nie zachodzi.

Załóżmy, że ![]() . Weźmy portfel

. Weźmy portfel ![]() , czyli

sprzedajemy krótko akcję i inwestujemy uzyskane z tej sprzedaży

pieniądze w rachunek bankowy. Wtedy proces bogactwa dla tej

strategii

, czyli

sprzedajemy krótko akcję i inwestujemy uzyskane z tej sprzedaży

pieniądze w rachunek bankowy. Wtedy proces bogactwa dla tej

strategii ![]() spełnia

spełnia ![]() następujące warunki:

następujące warunki:

oraz

Zatem ![]() jest arbitrażem. Sprzeczność.

jest arbitrażem. Sprzeczność.

Gdy ![]() , to przeprowadzamy analogiczne rozumowanie.

, to przeprowadzamy analogiczne rozumowanie.

Ćwiczenie 2.6

Udowodnić, że na rynku bez możliwości

arbitrażu cena racjonalna wypłaty nieujemnej jest nieujemna, czyli

![]() , gdy

, gdy ![]() . Gdy ponadto

. Gdy ponadto ![]() , to

, to

![]() .

.

Wykluczenie równości w (2.9) ma sens

ekonomiczny, gdyż wtedy wykluczamy sytuację, w której na rynku są

dwa aktywa, ale jednym z nich nikt nie handluje. Istotnie, gdy

![]() , to zawsze należy inwestować w akcje, bo

w najgorszym przypadku dadzą tyle, co depozyt w banku, a gdy

, to zawsze należy inwestować w akcje, bo

w najgorszym przypadku dadzą tyle, co depozyt w banku, a gdy

![]() , to zawsze należy wkładać pieniądze do banku, bo

depozyt da większy zysk niż akcje i to bez żadnego ryzyka. W obu

tych przypadkach rynek nie jest płynny i znika z niego jeden

z rodzajów aktywów.

, to zawsze należy wkładać pieniądze do banku, bo

depozyt da większy zysk niż akcje i to bez żadnego ryzyka. W obu

tych przypadkach rynek nie jest płynny i znika z niego jeden

z rodzajów aktywów.

Na rynku bez możliwości arbitrażu cena wypłaty (instrumentu

pochodnego ![]() ) jest dobrze określona. Wynika to z twierdzenia,

którego dowód przebiega w analogiczny sposób, jak rozumowanie w

ćwiczeniu 2.3.

) jest dobrze określona. Wynika to z twierdzenia,

którego dowód przebiega w analogiczny sposób, jak rozumowanie w

ćwiczeniu 2.3.

Twierdzenie 2.3

Cena w chwili ![]() wypłaty

wypłaty ![]() inna niż

inna niż ![]() , gdzie

, gdzie

![]() jest portfelem replikującym wypłatę

jest portfelem replikującym wypłatę ![]() , prowadzi do

arbitrażu.

, prowadzi do

arbitrażu.

Stąd ma sens

Definicja 2.5

Niech ![]() będzie rynkiem bez możliwości arbitrażu. Wtedy

cenę racjonalną instrumentu pochodnego

będzie rynkiem bez możliwości arbitrażu. Wtedy

cenę racjonalną instrumentu pochodnego ![]() nazywamy ceną arbitrażową

nazywamy ceną arbitrażową

![]() w chwili

w chwili ![]() na rynku

na rynku ![]() i oznaczamy

i oznaczamy

![]() .

.

Okazuje się, że rynek bez możliwości arbitrażu rozszerzony o instrument pochodny (np. o opcję) pozostaje dalej rynkiem, na którym nie istnieje arbitraż (patrz zad. 2.7).

2.3. Wycena za pomocą miary martyngałowej.

Przedstawimy teraz sposób wyliczania ceny instrumentów pochodnych na rynku bez możliwości arbitrażu, oparty na obliczaniu wartości oczekiwanej względem pewnej wyróżnionej miary probabilistycznej.

Przykład 2.2

Podobnie jak w rozważanym ćwiczeniu 2.2 przyjmijmy, że

![]() ,

, ![]() ,

, ![]() ,

, ![]() i niech

i niech ![]() . Wtedy

. Wtedy

|

Łatwo obliczyć, że portfel replikujący ma

postać: ![]() i

i ![]() , a stąd

, a stąd ![]() . Zatem

. Zatem

![]() , a więc istnieje jedno

, a więc istnieje jedno ![]() takie, że

takie, że

czyli ![]() , gdzie

, gdzie ![]() ,

,

![]() . Okazuje się, że dla tego rozkładu

prawdopodobieństwa

. Okazuje się, że dla tego rozkładu

prawdopodobieństwa ![]() zachodzi także

zachodzi także

Czy to jest przypadek wynikający ze szczególnego doboru danych? Czy cena jest wartością oczekiwaną wypłaty względem pewnego rozkładu?

W tym przykładzie ![]() nie zależy od prawdopodobieństwa subiektywnego

nie zależy od prawdopodobieństwa subiektywnego

![]() , potencjalnie zależy zaś od wypłaty

, potencjalnie zależy zaś od wypłaty ![]() , a jednocześnie

dla cen akcji zachodzi

, a jednocześnie

dla cen akcji zachodzi ![]() . Chciałoby się, aby

w sytuacji ogólnej

. Chciałoby się, aby

w sytuacji ogólnej ![]() (a więc rozkład

(a więc rozkład ![]() ) zależało tylko od cen

) zależało tylko od cen

![]() , a nie zależało od postaci funkcji

, a nie zależało od postaci funkcji ![]() . Okazuje się, że taki

rozkład można zawsze znaleźć. Pokazanie tego będzie naszym

celem.

. Okazuje się, że taki

rozkład można zawsze znaleźć. Pokazanie tego będzie naszym

celem.

Rynek bez możliwości arbitrażu spełnia warunek (2.10)

z którego wynika, że ![]() , więc

, więc ![]() jest kombinacją

wypukłą końców odcinka, czyli istnieje

jest kombinacją

wypukłą końców odcinka, czyli istnieje ![]() , takie że

, takie że

| (2.11) |

Liczby ![]() i

i ![]() zadają nowe prawdopodobieństwo

zadają nowe prawdopodobieństwo ![]() ,

takie że

,

takie że

Wtedy korzystając z (2.11) otrzymujemy

Zatem zachodzi

| (2.12) |

czyli otrzymaliśmy wzór przedstawiający cenę dzisiejszą jako

zdyskontowaną wartość oczekiwaną ceny jutrzejszej względem

prawdopodobieństwa ![]() . Zwykle ważne są nie wielkości cen,

a proporcje pomiędzy nimi. Interesuje nas stosunek cen różnych

aktywów. W tym celu wyrażamy wszystko w terminach wartości jakiegoś

ustalonego aktywa. Najczęściej cenę jednostki w banku

. Zwykle ważne są nie wielkości cen,

a proporcje pomiędzy nimi. Interesuje nas stosunek cen różnych

aktywów. W tym celu wyrażamy wszystko w terminach wartości jakiegoś

ustalonego aktywa. Najczęściej cenę jednostki w banku ![]() (inwestycja bez ryzyka) uznajemy za jednostkę ceny na rynku

i wszystkie inne ceny wyrażamy w tych jednostkach (czyli dyskontem

jest rachunek bankowy). Wtedy jednostka na rachunku bankowym ma

stałą wartość: jeśli

(inwestycja bez ryzyka) uznajemy za jednostkę ceny na rynku

i wszystkie inne ceny wyrażamy w tych jednostkach (czyli dyskontem

jest rachunek bankowy). Wtedy jednostka na rachunku bankowym ma

stałą wartość: jeśli ![]() jest zdyskontowanym procesem wartości

jednostki w banku, tj.

jest zdyskontowanym procesem wartości

jednostki w banku, tj. ![]() , to

, to

Zamiast procesu cen rozważamy zdyskontowany proces cen

![]() :

:

Jest to konwencja techniczna, bardzo ułatwiająca obliczenia. Jak

było widać we wzorze (2.12), dla prawdopodobieństwa ![]() zachodzi równość:

zachodzi równość:

Dla rynku

jednookresowego dwustanowego jest to równoważne faktowi, że ![]() jest

jest ![]() -martyngałem z czasem

-martyngałem z czasem ![]() względem filtracji

względem filtracji ![]() ,

, ![]() , gdyż

, gdyż

![]() . Stąd definicja:

. Stąd definicja:

Definicja 2.6

Miarę probabilistyczną ![]() nazywamy miarą

martyngałową dla zdyskontowanego procesu cen

nazywamy miarą

martyngałową dla zdyskontowanego procesu cen ![]() , gdy miara

, gdy miara ![]() jest równoważna z

jest równoważna z ![]() oraz

oraz ![]() jest

jest ![]() -martyngałem.

-martyngałem.

Przypomnijmy, że miara ![]() jest równoważna z

jest równoważna z ![]() , gdy obie mają te

same zbiory miary zero. Z założenia

, gdy obie mają te

same zbiory miary zero. Z założenia ![]() , dla

, dla ![]() , więc miara

, więc miara ![]() równoważna z

równoważna z ![]() spełnia ten sam

warunek:

spełnia ten sam

warunek: ![]() , dla

, dla ![]() .

.

Lemat 2.1

Na rynku ![]() istnieje miara martyngałowa

istnieje miara martyngałowa

![]() dla zdyskontowanego procesu cen

dla zdyskontowanego procesu cen ![]() wtedy i tylko wtedy, gdy

jedyne rozwiązanie równania

wtedy i tylko wtedy, gdy

jedyne rozwiązanie równania

| (2.13) |

względem ![]() należy do przedziału

należy do przedziału ![]() .

.

![]() Gdy

Gdy ![]() jest miarą martyngałową, to zachodzi

jest miarą martyngałową, to zachodzi ![]() , a stąd wynika (2.13)

i

, a stąd wynika (2.13)

i ![]() .

.

![]() Gdy (2.13) ma rozwiązanie

Gdy (2.13) ma rozwiązanie ![]() , to definiując miarę probabilistyczną

, to definiując miarę probabilistyczną ![]() wzorem

wzorem

![]() otrzymujemy

miarę

otrzymujemy

miarę ![]() równoważną z

równoważną z ![]() i spełniającą

i spełniającą ![]() .

Stąd

.

Stąd ![]() jest miarą martyngałową.

jest miarą martyngałową.

Uwaga 2.1

Jedyne rozwiązanie równania (2.13) jest postaci

| (2.14) |

więc miara martyngałowa ![]() jest zadana

przez wielkości wyznaczające cenę i przez wielkość stopy

procentowej.

jest zadana

przez wielkości wyznaczające cenę i przez wielkość stopy

procentowej.

Obecnie możemy sformułować podstawowe twierdzenie tego paragrafu:

Twierdzenie 2.4

Rynek ![]() jest wolny od

arbitrażu wtedy i tylko wtedy, gdy istnieje miara martyngałowa dla

zdyskontowanego procesu cen

jest wolny od

arbitrażu wtedy i tylko wtedy, gdy istnieje miara martyngałowa dla

zdyskontowanego procesu cen ![]() . Wtedy cena arbitrażowa w chwili

. Wtedy cena arbitrażowa w chwili

![]() dowolnej wypłaty

dowolnej wypłaty ![]() w chwili

w chwili ![]() jest dana wzorem

jest dana wzorem

| (2.15) |

gdzie ![]() jest miarą martyngałową.

jest miarą martyngałową.

Pierwsza część twierdzenia wynika z lematu 2.1, tw. 2.2, uwagi 2.1 oraz z tego, że

Został do udowodnienia wzór (2.15) podający cenę arbitrażową.

Niech ![]() będzie jedynym portfelem

replikującym

będzie jedynym portfelem

replikującym ![]() . Wówczas:

. Wówczas:

przy czym trzecia od końca równość wynika z faktu, iż ![]() jest

miarą martyngałową, zaś ostatnia z definicji

jest

miarą martyngałową, zaś ostatnia z definicji ![]() .

.

Uwaga (ważna) 2.2

a) Cenę arbitrażową pochodnych obliczamy w świecie neutralnym wobec ryzyka, ale nie oznacza to, że żyjemy (lub uważamy, że żyjemy) w takim świecie.

b) Cena arbitrażowa wyliczona według wzoru (2.15) nie zależy

od preferencji, czyli wyboru prawdopodobieństwa ![]() dla modelu

ewolucji cen instrumentu bazowego (stąd niektórzy nazywają ją miarą

niezależną od preferencji. Zależy tylko od nośnika miary

dla modelu

ewolucji cen instrumentu bazowego (stąd niektórzy nazywają ją miarą

niezależną od preferencji. Zależy tylko od nośnika miary ![]() —

jest taka sama dla wszystkich miar równoważnych. Oznacza to, że

inwestorzy zgadzają się co do wielkości przyszłych cen instrumentu

bazowego, choć różnią się oceną prawdopodobieństwa wystąpienia

konkretnych cen. Zatem rolą

—

jest taka sama dla wszystkich miar równoważnych. Oznacza to, że

inwestorzy zgadzają się co do wielkości przyszłych cen instrumentu

bazowego, choć różnią się oceną prawdopodobieństwa wystąpienia

konkretnych cen. Zatem rolą ![]() jest określenie, jakie zdarzenia są

możliwe, a jakie nie są możliwe.

jest określenie, jakie zdarzenia są

możliwe, a jakie nie są możliwe. ![]() wyznacza nam klasę miar

równoważnych.

wyznacza nam klasę miar

równoważnych.

c) Jako czynnik dyskontujący wybraliśmy proces ![]() , ale to nie jest

istotne, można jako czynnik dyskontujący wybrać proces cen

, ale to nie jest

istotne, można jako czynnik dyskontujący wybrać proces cen ![]() (patrz ćw. 2.12).

(patrz ćw. 2.12).

d) Wzór (2.15) uzasadnia nazywanie miary martyngałowej ![]() miarą wyceniającą.

Z

(2.15) wynika, że dzisiejsza cena arbitrażowa (tzn. dla

miarą wyceniającą.

Z

(2.15) wynika, że dzisiejsza cena arbitrażowa (tzn. dla

![]() ) wypłaty

) wypłaty ![]() jest równa wartości średniej, przy mierze

wyceniającej, zdyskontowanej wypłaty (a więc wypłaty liczonej przy

dzisiejszej wartości pieniądza).

jest równa wartości średniej, przy mierze

wyceniającej, zdyskontowanej wypłaty (a więc wypłaty liczonej przy

dzisiejszej wartości pieniądza).

Parytet (formuła zgodności) dla cen opcji. Okazuje się, że

ceny europejskich opcji kupna i sprzedaży z tą samą ceną wykonania

![]() na rynku bez możliwości arbitrażu są związane wzorem, tzw.

parytetem kupna-sprzedaży:

na rynku bez możliwości arbitrażu są związane wzorem, tzw.

parytetem kupna-sprzedaży:

| (2.16) |

Wzór (2.16) wynika z podzielenia obu stron równości

(1.4) przez ![]() i zastosowania wzoru

(2.15) na cenę. Parytet (wzór (2.16)) pozwala

natychmiast podać cenę opcji sprzedaży, gdy znamy cenę opcji kupna

i vice versa.

i zastosowania wzoru

(2.15) na cenę. Parytet (wzór (2.16)) pozwala

natychmiast podać cenę opcji sprzedaży, gdy znamy cenę opcji kupna

i vice versa.

Monotoniczność ceny. Na rynku rzeczywistym większa wypłata kosztuje więcej i sensowny model rynku musi to uwzględniać.

Twierdzenie 2.5

Monotoniczność ceny

Gdy rynek jest wolny od arbitrażu oraz wypłaty ![]() i

i ![]() spełniają

spełniają ![]() , to

, to

Twierdzenie wynika natychmiast ze wzoru (2.15) i własności wartości oczekiwanej

Stąd mamy intuicyjnie oczywisty

Wniosek 2.1

. Niech na rynku bez możliwości

arbitrażu ![]()

![]() odpowiednio

odpowiednio ![]() oznacza cenę opcji kupna

oznacza cenę opcji kupna

![]() odpowiednio sprzedaży

odpowiednio sprzedaży![]() z ceną wykonania

z ceną wykonania ![]() . Wtedy

. Wtedy

-

(i)

,

, -

(ii)

2.4. Kontrakt terminowy forward

Kontrakt terminowy forward jest umową zawartą w chwili początkowej

![]() , w której jedna ze stron zobowiązuje się kupić, druga zaś

sprzedać pewne dobro (zwykle papier wartościowy) w ustalonej chwili

, w której jedna ze stron zobowiązuje się kupić, druga zaś

sprzedać pewne dobro (zwykle papier wartościowy) w ustalonej chwili

![]() w przyszłości (tj.

w przyszłości (tj. ![]() ) za określoną z góry cenę. Kontrakty

forward są zawierane wyłącznie na rynku pozagiełdowym kontraktów

negocjowanych (over-the-counter market). Kontrakt taki może

opiewać na dowolny instrument z indywidualnie negocjowaną ceną, datą

i miejscem dostawy. Rzeczywiste dostarczenie towaru jest obiektem

transakcji — wieńczy ono ponad 90% kontraktów. Są jednak

kontrakty, które kończą się rozliczeniem pieniężnym, np. kontrakty

forward na stopy procentowe (wynika to z faktu, że bazą kontraktu

jest instrument nie będący przedmiotem bezpośredniego obrotu).

W chwili zawarcia kontraktu w chwili

) za określoną z góry cenę. Kontrakty

forward są zawierane wyłącznie na rynku pozagiełdowym kontraktów

negocjowanych (over-the-counter market). Kontrakt taki może

opiewać na dowolny instrument z indywidualnie negocjowaną ceną, datą

i miejscem dostawy. Rzeczywiste dostarczenie towaru jest obiektem

transakcji — wieńczy ono ponad 90% kontraktów. Są jednak

kontrakty, które kończą się rozliczeniem pieniężnym, np. kontrakty

forward na stopy procentowe (wynika to z faktu, że bazą kontraktu

jest instrument nie będący przedmiotem bezpośredniego obrotu).

W chwili zawarcia kontraktu w chwili ![]() nie następuje żaden

przepływ gotówki ani towaru — ma on miejsce dopiero w chwili

nie następuje żaden

przepływ gotówki ani towaru — ma on miejsce dopiero w chwili ![]() ,

w dniu realizacji kontraktu. Kontrakty forward są używane zarówno do

spekulacji jak i do zabezpieczenia się.

,

w dniu realizacji kontraktu. Kontrakty forward są używane zarówno do

spekulacji jak i do zabezpieczenia się.

Strona, która zobowiązuje się do zapłaty określonej w kontrakcie

kwoty za dobro, zajmuje pozycję długą w kontrakcie forward,

a strona, która zobowiązuje się dostarczyć to dobro, zajmuje pozycję

krótką. Z punktu widzenia pozycji długiej wypłata jest równa różnicy

pomiędzy wartością instrumentu bazowego (dobra) w chwili ![]() , a ceną

dostawy

, a ceną

dostawy ![]() uzgodnioną w kontrakcie, np. gdy kontrakt opiewa na

akcje o cenie

uzgodnioną w kontrakcie, np. gdy kontrakt opiewa na

akcje o cenie ![]() , to

, to

Definicja 2.7

Cenę dostawy ![]() taką, że wartość kontraktu w chwili

taką, że wartość kontraktu w chwili ![]() jest

równa zeru, nazywamy ceną forward i oznaczamy

jest

równa zeru, nazywamy ceną forward i oznaczamy ![]() .

.

Cenę tę opisuje:

Twierdzenie 2.6

Załóżmy, że ![]() jest rynkiem

jednookresowym dwustanowym bez możliwości arbitrażu. Wtedy cena

forward

jest rynkiem

jednookresowym dwustanowym bez możliwości arbitrażu. Wtedy cena

forward ![]() instrumentu bazowego o cenie

instrumentu bazowego o cenie ![]() z terminem

dostawy

z terminem

dostawy ![]() jest równa:

jest równa:

Gdy ![]() , to wartość kontraktu jest równa

, to wartość kontraktu jest równa

Cena forward to taka cena dostawy ![]() , że

, że ![]() , zatem

, zatem

2.5. Zagadnienia i zadania na ćwiczenia

Ćwiczenie 2.7

Niech na rynku ![]() bez

możliwości arbitrażu,

bez

możliwości arbitrażu, ![]() będzie procesem ceny

arbitrażowej

wypłaty

będzie procesem ceny

arbitrażowej

wypłaty ![]() , czyli

, czyli ![]() ,

, ![]() . Niech

. Niech ![]() oznacza klasę portfeli składających się z akcji, jednostek rachunku

bankowego i jednostek instrumentu pochodnego o cenie

oznacza klasę portfeli składających się z akcji, jednostek rachunku

bankowego i jednostek instrumentu pochodnego o cenie ![]() . Udowodnić,

że rynek

. Udowodnić,

że rynek ![]()

![]() czyli rynek

czyli rynek ![]() rozszerzony

o instrument pochodny

rozszerzony

o instrument pochodny![]() jest rynkiem bez możliwości arbitrażu.

jest rynkiem bez możliwości arbitrażu.

(nie wprost). Załóżmy, że na rozszerzonym rynku występuje

możliwość arbitrażu, czyli istnieją takie ![]() ,

, ![]() ,

,

![]() , że:

, że:

| (2.17) |

i dla każdego ![]()

| (2.18) |

oraz istnieje ![]() taka, że

taka, że

| (2.19) |

Ponieważ wypłata ![]() jest osiągalna i

jest osiągalna i ![]() , więc

, więc

Stąd i z (2.17) mamy

| (2.20) |

Ponadto z (2.18)

| (2.21) | |||||

Biorąc ![]() spełniające (2.19) mamy dla tej

spełniające (2.19) mamy dla tej ![]() nierówność ostrą w (2.21), więc portfel

nierówność ostrą w (2.21), więc portfel ![]() jest możliwością arbitrażu

dla rynku

jest możliwością arbitrażu

dla rynku ![]() (bo z (2.20)

(bo z (2.20)

![]() ), co przeczy założeniom.

), co przeczy założeniom.

Ćwiczenie 2.8

Załóżmy, że akcja kosztująca 200 będzie za trzy miesiące miała cenę 150 lub 300, a stopa procentowa na depozyt trzymiesięczny jest równa 10%. Znależć cenę europejskiej opcji sprzedaży z ceną wykonania 270 i terminem wykonania za trzy miesiące korzystając z obu poznanych metod.

Wypłata z tej opcji jest równa ![]() tzn.

tzn.

|

Zatem portfel replikujący spełnia równania:

(gdyż ![]() ), a stąd

), a stąd ![]() ,

,

![]() . Liczba akcji

. Liczba akcji ![]() jest liczbą ujemną, co

oznacza, że wystawca opcji sprzedaży zabezpieczając wypłatę dokonuje

krótkiej sprzedaży. Korzystając ze wzoru (2.8) otrzymujemy

cenę arbitrażową opcji:

jest liczbą ujemną, co

oznacza, że wystawca opcji sprzedaży zabezpieczając wypłatę dokonuje

krótkiej sprzedaży. Korzystając ze wzoru (2.8) otrzymujemy

cenę arbitrażową opcji:

Gdy zastosujemy metodę martyngałową, to obliczamy cenę ![]() korzystając ze wzorów (2.15) i (2.14):

korzystając ze wzorów (2.15) i (2.14):

Ćwiczenie 2.9

Udowodnić, że jeżeli istnieje portfel ![]() , taki

że

, taki

że ![]() oraz

oraz ![]() , to na rynku istnieje

arbitraż.

, to na rynku istnieje

arbitraż.

Gdy ![]() spełnia warunki zadania, to

portfel

spełnia warunki zadania, to

portfel ![]() jest arbitrażem, bo

jest arbitrażem, bo

![]() oraz

oraz ![]()

Ćwiczenie 2.10

[ Prawo jednej ceny] Udowodnić, że na rynku

jednookresowym dwustanowym bez możliwości arbitrażu portfele mające

tę samą wartość w chwili ![]() muszą mieć tę samą wartość w chwili 0.

muszą mieć tę samą wartość w chwili 0.

Niech ![]() będą takie, że

będą takie, że ![]() .

Wtedy, na mocy jedyności portfela replikującego na tym rynku,

.

Wtedy, na mocy jedyności portfela replikującego na tym rynku,

![]() , zatem

, zatem ![]() .

.

Ćwiczenie 2.11

Udowodnić parytet kupna-sprzedaży, czyli wzór (2.16), korzystając

a) z argumentów arbitrażowych,

b) z prawa jednej ceny (patrz zad. 1.2.10).

a) Nie wprost. Gdy

| (2.22) |

to strategia polegająca na kupnie akcji i opcji sprzedaży z ceną

wykonania ![]() i sprzedaniu opcji kupna z ceną wykonania

i sprzedaniu opcji kupna z ceną wykonania ![]() jest

strategią arbitrażową. Istotnie, wartość tej operacji, która jest

równa

jest

strategią arbitrażową. Istotnie, wartość tej operacji, która jest

równa ![]() rozliczamy w banku (gdy jest ona dodatnia, to

wkładamy tę sumę do banku, gdy ujemna, to pożyczamy ją z banku).

W chwili

rozliczamy w banku (gdy jest ona dodatnia, to

wkładamy tę sumę do banku, gdy ujemna, to pożyczamy ją z banku).

W chwili ![]() zawsze mamy zysk równy

zawsze mamy zysk równy

którego dodatniość wynika z warunku (2.22). Gdy

to zajęcie pozycji przeciwnej do opisanej wyżej jest strategią arbitrażową.

b) Portfel ![]() składający się z jednej akcji i pożyczki

w wysokości

składający się z jednej akcji i pożyczki

w wysokości ![]() i portfel

i portfel ![]() powstały w wyniku

zakupu opcji kupna i sprzedaży opcji sprzedaży o tej samej cenie

wykonania

powstały w wyniku

zakupu opcji kupna i sprzedaży opcji sprzedaży o tej samej cenie

wykonania ![]() mają w chwili

mają w chwili ![]() tę samą wartość

tę samą wartość ![]() , więc muszą

mieć tę samą wartość w chwili zero, co daje (2.16),

czyli parytet.

, więc muszą

mieć tę samą wartość w chwili zero, co daje (2.16),

czyli parytet.

Ćwiczenie 2.12

[ Różne dyskonta] Załóżmy, że proces cen ![]() jest

czynnikiem dyskontującym, czyli

jest

czynnikiem dyskontującym, czyli

Jest oczywiste, że miarę probabilistyczną ![]() taką, że

taką, że

![]() jest

jest ![]() –martyngałem nazywamy miarą martyngałową dla

procesu

–martyngałem nazywamy miarą martyngałową dla

procesu ![]() .

.

Udowodnić, że

a) na rynku nie ma możliwości arbitrażu wtedy i tylko wtedy, gdy

istnieje miara martyngałowa dla procesu ![]() .

.

b) na rynku bez możliwości arbitrażu cena wypłaty ![]() jest równa

jest równa

gdzie ![]() jest miarą martyngałową dla procesu

jest miarą martyngałową dla procesu ![]() .

.

Zatem jest to inny sposób wyceny wypłat.

a) ![]() jest miarą martyngałową dla

jest miarą martyngałową dla ![]() wtedy i tylko wtedy,

gdy

wtedy i tylko wtedy,

gdy

co z kolei jest równoważne z

Stąd otrzymujemy, że miara martyngałowa ![]() istnieje wtedy

i tylko wtedy, gdy rozwiązanie

istnieje wtedy

i tylko wtedy, gdy rozwiązanie ![]() równania

równania

czyli

należy do ![]() , co zachodzi wtedy i tylko wtedy, gdy

, co zachodzi wtedy i tylko wtedy, gdy ![]() (z postaci

(z postaci ![]() ) i stosujemy tw. 2.2.

) i stosujemy tw. 2.2.

Warto zauważyć, że ![]() zadaje miarę martyngałową

zadaje miarę martyngałową

![]() dla

dla ![]() i ta miara jest różna od miary martyngałowej

i ta miara jest różna od miary martyngałowej

![]() dla

dla ![]() .

.

b) Niech ![]() replikuje

replikuje ![]() (taki portfel

istnieje, na podstawie tw. 2.1). Wtedy

(taki portfel

istnieje, na podstawie tw. 2.1). Wtedy

![]() ,

, ![]() Stąd

Stąd

Ćwiczenie 2.13

Znaleźć na rynku jednookresowym dwustanowym wzory

ogólne na ceny europejskich opcji kupna i sprzedaży przy założeniu

![]() .

.

| (2.23) |

Ćwiczenie 2.14

Uzasadnić następujące ograniczenia na ceny opcji na rynku bez możliwości arbitrażu:

| (2.24) | |||||

| (2.25) |

Ćwiczenie 2.15

[ Zabezpieczenie doskonałe] Rozpatrzmy rynek bez

możliwości arbitrażu. Powiemy, że portfel ![]() jest doskonałym

zabezpieczeniem

wypłaty

jest doskonałym

zabezpieczeniem

wypłaty ![]() , gdy

, gdy ![]() . Ceną sprzedającego

. Ceną sprzedającego ![]() nazywamy minimalny koszt

zabezpieczenia doskonałego.

nazywamy minimalny koszt

zabezpieczenia doskonałego.

a) Udowodnić, że na rynku jednookresowym dwustanowym

![]()

b) Jak zdefiniować cenę kupującego ![]() ? Czy na rynku

jednookresowym dwustanowym zachodzi

? Czy na rynku

jednookresowym dwustanowym zachodzi ![]() ?

?

a) Cena sprzedającego jest zadana wzorem

Niech portfel ![]() replikuje wypłatę

replikuje wypłatę ![]() . Wtedy

. Wtedy ![]() , więc portfel

, więc portfel ![]() jest doskonałym zabezpieczeniem wypłaty

jest doskonałym zabezpieczeniem wypłaty

![]() , zatem

, zatem

Udowodnimy, że zachodzi nierówność przeciwna.

Gdy portfel ![]() jest taki, że

jest taki, że ![]() to

z monotoniczności ceny zachodzi

to

z monotoniczności ceny zachodzi ![]() , zatem

, zatem

![]() , a stąd

, a stąd

Inny sposób rozwiązania — to rozwiązanie zagadnienia minimalizacji z ograniczeniami, szukamy

przy ograniczeniach:

W wyniku tego postępowania też otrzymujemy ![]()

b) Zdefiniujemy cenę kupującego.

Z punktu widzenia kupującego warto zapłacić za wypłatę ![]() taką

wielkość

taką

wielkość ![]() , żeby w chwili

, żeby w chwili ![]() kupujący miał jeszcze co najmniej

taki sam zysk, jak w przypadku, gdy użyje strategii o cenie

początkowej

kupujący miał jeszcze co najmniej

taki sam zysk, jak w przypadku, gdy użyje strategii o cenie

początkowej ![]() . Stąd maksymalna cena akceptowana przez kupującego

to

. Stąd maksymalna cena akceptowana przez kupującego

to

Z własności supremum wynika, że ![]() . Zatem

korzystając z punktu a) otrzymujemy

. Zatem

korzystając z punktu a) otrzymujemy

Można też, analogicznie jak w przypadku ceny sprzedającego, szukać ceny kupującego jako rozwiązania zagadnienia maksymalizacji z odpowiednimi ograniczeniami.

Ćwiczenie 2.16

Gdy rozważamy rynek z kosztami za transakcje, to w naszym opisie rynku musimy wiele zmienić. Opisać różnicę pomiędzy kontraktami (gdy nie ma kosztów, to oba dają tę samą wypłatę):

a) sprzedający zobowiązuje się dostarczyć kupującemu akcję za cenę

![]() , gdy

, gdy ![]() ,

,

b) sprzedający wypłaca kupującemu różnicę ![]() , gdy

, gdy ![]() .

.

Ponieważ występują koszty, więc posiadanie w chwili ![]() kwoty

kwoty ![]() pieniędzy nie wystarcza do zakupu akcji (trzeba jeszcze pokryć

koszty tego zakupu). Wartość portfela nie może być utożsamiana

z liczbą, jest bowiem obiektem wielowymiarowym. Portfel jest opisany

przez dwie zmienne losowe, z których pierwsza mówi, ile pieniędzy

jest na rachunku bankowym, a druga — ile akcji jest w portfelu.

pieniędzy nie wystarcza do zakupu akcji (trzeba jeszcze pokryć

koszty tego zakupu). Wartość portfela nie może być utożsamiana

z liczbą, jest bowiem obiektem wielowymiarowym. Portfel jest opisany

przez dwie zmienne losowe, z których pierwsza mówi, ile pieniędzy

jest na rachunku bankowym, a druga — ile akcji jest w portfelu.