Zagadnienia

12. Rynek Blacka-Scholesa kontraktów futures

Celem tego paragrafu będzie przedstawienie metody wyceny opcji na

kontrakty futures. Gdy rozważamy instrument o cenie ![]() , to na rynku

bez możliwości arbitrażu cena (kurs rozliczeniowy)

, to na rynku

bez możliwości arbitrażu cena (kurs rozliczeniowy) ![]() kontraktu futures z datą wykonania

kontraktu futures z datą wykonania ![]() w chwili

w chwili ![]() na instrument

o cenie

na instrument

o cenie ![]() jest równa

jest równa

| (12.1) |

(co wynika z rozumowania arbitrażowego). Gdybyśmy zatem wyceniali

opcje kupna na kontrakt futures z datą realizacji ![]() na akcje na

rynku Blacka-Scholesa, to

na akcje na

rynku Blacka-Scholesa, to ![]() i wypłata wynosi

i wypłata wynosi

| (12.2) |

czyli możemy skorzystać ze wzoru Blacka-Scholesa dla ceny opcji

kupna. Problem zaczyna się gdy data realizacji opcji ![]() na kontrakt

futures jest różna od daty zamknięcia tego kontraktu futures

na kontrakt

futures jest różna od daty zamknięcia tego kontraktu futures ![]() ,

gdyż wtedy wypłata nie spełnia warunku (12.2) (istotnie,

,

gdyż wtedy wypłata nie spełnia warunku (12.2) (istotnie,

![]() i

i ![]() i powyższe rozumowanie zawodzi. Jest to sytuacja typowa na rynku.

Spróbujmy na to spojrzeć inaczej, tak by ominąć tę trudności.

Ponieważ na rynku Blacka-Scholesa cena

i powyższe rozumowanie zawodzi. Jest to sytuacja typowa na rynku.

Spróbujmy na to spojrzeć inaczej, tak by ominąć tę trudności.

Ponieważ na rynku Blacka-Scholesa cena ![]() jest dana wzorem

(9.2), więc z (12.1) dla kontraktu futures

o terminie wykonania

jest dana wzorem

(9.2), więc z (12.1) dla kontraktu futures

o terminie wykonania ![]() mamy

mamy

Oznaczając ![]() otrzymujemy stąd, że

otrzymujemy stąd, że ![]() jest jedynym

rozwiązaniem równania:

jest jedynym

rozwiązaniem równania:

![\begin{cases}df_{t}=(\mu-r)f_{t}dt+\sigma f_{t}dW_{t},\quad t\in[0,U],\cr f_{0}=S_{0}e^{{rU}}.\end{cases}](wyklady/ip1/mi/mi2111.png) |

Ponieważ kontrakt futures nie musi być związany z konkretnym istniejącym aktywem, więc zapominamy o akcji i na kontrakt patrzymy jako na instrument finansowy, którego cena spełnia równanie:

|

(12.3) |

gdzie ![]() ,

, ![]() ,

, ![]() są stałymi. Instrument ten

w dalszym ciągu jednak odzwierciedla sytuację, że w chwili

są stałymi. Instrument ten

w dalszym ciągu jednak odzwierciedla sytuację, że w chwili ![]() umawiamy się, iż w przyszłości w chwili

umawiamy się, iż w przyszłości w chwili ![]() zapłacimy ustaloną cenę

za ustalone w umowie dobro. Mając równanie opisujące ceny

instrumentu finansowego, konstruujemy rynek kontraktów futures

postępując analogicznie jak przy konstrukcji modelu rynku

Blacka-Scholesa. Na rynku futures mamy dwa aktywa: bezryzykowne

o cenie

zapłacimy ustaloną cenę

za ustalone w umowie dobro. Mając równanie opisujące ceny

instrumentu finansowego, konstruujemy rynek kontraktów futures

postępując analogicznie jak przy konstrukcji modelu rynku

Blacka-Scholesa. Na rynku futures mamy dwa aktywa: bezryzykowne

o cenie ![]() i kontraktu futures o cenie

i kontraktu futures o cenie ![]() . Strategia to, jak

zawsze, para procesów adaptowanych

. Strategia to, jak

zawsze, para procesów adaptowanych ![]() ,

ale proces bogactwa jest zadany wzorem

,

ale proces bogactwa jest zadany wzorem

| (12.4) |

gdyż wejście w kontrakt futures nic nie kosztuje. Mówimy, że

![]() jest strategią samofinansującą się, gdy

jest strategią samofinansującą się, gdy

| (12.5) |

Definicja 12.1

Miarę probabilistyczną ![]() nazywamy miarą martyngałową

futures, gdy

nazywamy miarą martyngałową

futures, gdy ![]() i proces cen

i proces cen ![]() jest

jest ![]() -lokalnym martyngałem.

-lokalnym martyngałem.

Twierdzenie 12.1

Dla procesu ![]() zadanego równaniem

(12.3) miara martyngałowa

futures

zadanego równaniem

(12.3) miara martyngałowa

futures ![]() jest dana wzorem

jest dana wzorem

|

(12.6) |

Dynamika cen ![]() przy mierze

przy mierze ![]() ma postać:

ma postać:

| (12.7) |

gdzie ![]() jest

jest ![]() -procesem Wienera.

-procesem Wienera.

Dowód tego twierdzenia pozostawiamy jako ćwiczenie. Warto zauważyć,

że ![]() .

.

Od tego momentu dla wygody będziemy pisać ![]() ,

, ![]() zamiast

zamiast

![]() , czyli będziemy opuszczali wskaźnik dolny

, czyli będziemy opuszczali wskaźnik dolny ![]() we

wzorach związanych z

we

wzorach związanych z ![]() . Z warunku (12.7) wynika, że

. Z warunku (12.7) wynika, że

| (12.8) |

a więc ![]() jest martyngałem dodatnim. Mówimy, że strategia

jest martyngałem dodatnim. Mówimy, że strategia

![]() jest dopuszczalna, gdy jest strategią samofinansującą się

i

jest dopuszczalna, gdy jest strategią samofinansującą się

i ![]() jest

jest ![]() -martyngałem. Zbiór takich

strategii będziemy oznaczać przez

-martyngałem. Zbiór takich

strategii będziemy oznaczać przez ![]() . Modelem Blacka rynku

futures nazywamy trójkę

. Modelem Blacka rynku

futures nazywamy trójkę ![]() . Jest to rynek

wolny od arbitrażu (ćw. 12.3).

. Jest to rynek

wolny od arbitrażu (ćw. 12.3).

Tak samo, jak dla rynku Blacka-Scholesa, wprowadzamy pojęcie ceny arbitrażowej. Wycenę opcji kupna przedstawia

Twierdzenie 12.2

(Black) Cena arbitrażowa ![]() opcji kupna na rynku futures

opcji kupna na rynku futures

![]() z terminem wykonania

z terminem wykonania ![]() i ceną wykonania

i ceną wykonania ![]() jest

w chwili

jest

w chwili ![]() równa

równa

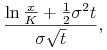

| (12.9) |

gdzie

|

||||

Ponieważ ![]() , więc dowód przebiega analogicznie do dowodu formuły

Blacka-Scholesa, choć z oczywistymi zmianami.

, więc dowód przebiega analogicznie do dowodu formuły

Blacka-Scholesa, choć z oczywistymi zmianami.

Wzór (12.9) jest nazywany wzorem Blacka. Dla cen opcji kupna i sprzedaży na kontrakty futures zachodzi związek, nazywany jak zawsze formułą zgodności (parytetem)

| (12.10) |

Stąd otrzymujemy wzór na cenę opcji sprzedaży

| (12.11) |

Przykład 12.1

Rozpatrzmy opcję sprzedaży na kontrakty futures na ropę

naftową. Czas do wygaśnięcia to 4 miesiące. Obecna cena futures

wynosi 30, cena wykonania 32, stopa procentowa bez ryzyka ![]() p.a., a współczynnik zmienności

p.a., a współczynnik zmienności ![]() p.a. Cenę tej opcji obliczamy

ze wzoru (12.11). Ponieważ

p.a. Cenę tej opcji obliczamy

ze wzoru (12.11). Ponieważ ![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

, ![]() , więc

, więc ![]() ;

; ![]() .

.

12.1. Zagadnienia i zadania na ćwiczenia

Ćwiczenie 12.1

Udowodnić tw. 12.1.

Ćwiczenie 12.2

Udowodnić, że jeśli kontrakt futures dotyczy instrumentu o cenie

![]() , to

, to ![]() .

.

Wiemy z (12.8), że ![]() jest martyngałem, a więc

jest martyngałem, a więc

![]() , a ponadto zachodzi

, a ponadto zachodzi ![]() .

.

Ćwiczenie 12.3

Udowodnić, że rynek ![]() jest wolny od arbitrażu.

jest wolny od arbitrażu.

Ćwiczenie 12.4

Znaleźć strategię replikującą opcję:

a) kupna na rynku futures,

b) sprzedaży na rynku futures.

a) ![]() .

.

Ćwiczenie 12.5

Udowodnić parytet dla cen opcji na kontrakty futures, tj. wzór (12.10).