Zagadnienia

13. Metody stochastyczne w finansach

Liczba godzin 6.

Zakres materiału:

Funkcja użyteczności. Kryterium oczekiwanej użyteczności. Dominacja stochastyczna. Podstawowe miary ryzyka.

13.1. Strategie inwestycyjne

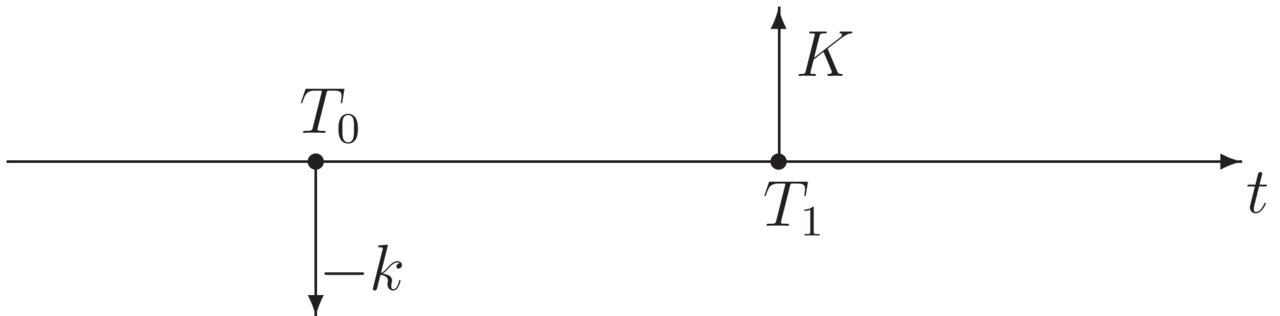

W tym wykładzie analizie poddane zostaną inwestycje jednookresowe.

W momencie ![]() inwestor inwestuje kwotę

inwestor inwestuje kwotę ![]() , a w ustalonym momencie

, a w ustalonym momencie ![]() otrzymuje

otrzymuje ![]() jednostek monetarnych.

Kwota

jednostek monetarnych.

Kwota ![]() jest znana (deterministyczna), a

jest znana (deterministyczna), a ![]() modelujemy jako zmienną losową.

modelujemy jako zmienną losową.

Pytanie.

Jaką metodę (strategię) ma zastosować inwestor, aby

wybrać najlepszą z wielu możliwych inwestycji?

Odpowiedź matematyka jest następująca:

Inwestor powinien wprowadzić na zbiorze wszystkich możliwych (dopuszczalnych) inwestycji

relację określającą, które z nich są ,,lepsze”, a które ,,gorsze”.

W poniższym podrozdziale omówimy własności takich relacji, a w kolejnych zajmiemy się ich konstrukcją.

13.1.1. Relacje quasi-porządku

Zastosowanie standardowych relacji porządkujących (patrz [35] rozdział IX) wymaga od inwestora informacji niejednokrotnie niemożliwych do uzyskania dlatego znacznie bardziej praktyczne jest wprowadzenie relacji quasi-porządkujących.

Definicja 13.1

Relację ![]() określoną na zbiorze

określoną na zbiorze ![]() nazywamy quasi-porządkiem, jeżeli jest

nazywamy quasi-porządkiem, jeżeli jest

a) zwrotna

b) przechodnia

Z każdą relacją quasi-porządku ![]() związane są trzy ,,pokrewne” relacje

związane są trzy ,,pokrewne” relacje ![]() ,

, ![]() i

i ![]() .

.

Zauważmy, że dla dwóch różnych elementów ![]() możliwe są cztery ewentualności, które się nawzajem wykluczają:

możliwe są cztery ewentualności, które się nawzajem wykluczają:

![]() jest lepszy,

jest lepszy, ![]() jest lepszy,

jest lepszy, ![]() i

i ![]() są tak samo dobre lub

są tak samo dobre lub ![]() i

i ![]() są nieporównywalne.

są nieporównywalne.

13.2. Podejście mikroekonomiczne

13.2.1. Oczekiwana użyteczność

Założenia:

1. Inwestor zna rozkłady prawdopodobieństwa ewentualnych inwestycji.

2. Inwestor postępuje w sposób racjonalny.

Inwestorowi przyporządkowuje się funkcję użyteczności (satysfakcji) ([30, 12])

Inwestor postępuje w sposób racjonalny, jeśli wybiera inwestycję o największej oczekiwanej użyteczności wypłaty ![]()

Do wyznaczania oczekiwanej użyteczności wykorzystuje się uogólnioną wartość oczekiwaną

([26] §1.1.3), która może przyjmować wartości zarówno skończone, jak i nieskończone (![]() ).

Uogólniona wartość oczekiwana nieujemnej zmiennej losowej jest zawsze określona,

może być skończona lub równa

).

Uogólniona wartość oczekiwana nieujemnej zmiennej losowej jest zawsze określona,

może być skończona lub równa ![]() . W przypadku dowolnych zmiennych losowych korzysta się z rozkładu

na część dodatnią i ujemną, czyli

. W przypadku dowolnych zmiennych losowych korzysta się z rozkładu

na część dodatnią i ujemną, czyli

Przypomnijmy, że dla dowolnej liczby rzeczywistej ![]()

Zauważmy, że tylko w przypadku, gdy ![]() , oczekiwana użyteczność

będzie nieokreślona (

, oczekiwana użyteczność

będzie nieokreślona (![]() ).

).

Na funkcję użyteczności ![]() nakłada się następujące warunki:

nakłada się następujące warunki:

1. ![]() jest niemalejąca: ,,inwestor preferuje większy zysk”.

jest niemalejąca: ,,inwestor preferuje większy zysk”.

2. ![]() jest wklęsła: ,,awersja do ryzyka”.

jest wklęsła: ,,awersja do ryzyka”.

Uwaga. Funkcja ![]() jest wklęsła, a

jest wklęsła, a ![]() wypukła, gdy zbiór

wypukła, gdy zbiór

jest wypukły. Jest to równoważne następującemu warunkowi:

dla dowolnych nieujemnych wag ![]() i

i ![]() (

(![]() ,

, ![]() )

)

(Więcej informacji czytelnik znajdzie w książce [38], która jest

znakomitym kompendium wiedzy o funkcjach wypukłych.)

Wklęsłość uzasadnia się tym, że tłumaczy ona pewne stylizowane fakty. Otóż każda funkcja wklęsła i niemalejąca spełnia następujące oszacowania:

Możemy je zinterpretować w następujący sposób:

,,Ta sama kwota zysku bardziej cieszy, gdy mamy mniej.”

,,Taka sama strata bardziej boli, gdy mamy mniej.”

,,Strata bardziej boli, niż zysk cieszy.”

Zauważmy, że sformułowane powyżej kryterium

oznacza, że z każdą funkcją użyteczności ![]() związaliśmy relację quasi-porządku

na zbiorze

związaliśmy relację quasi-porządku

na zbiorze ![]() zmiennych losowych, które modelują możliwe wypłaty,

zmiennych losowych, które modelują możliwe wypłaty,

Wypłata, dla której oczekiwana użyteczność jest nieokreślona, tzn.

jest nieporównywalna z innymi wypłatami. Natomiast każde dwie wypłaty o określonej oczekiwanej użyteczności (skończonej lub nieskończonej) są porównywalne.

Wniosek 13.1

Jeżeli dla ustalonej funkcji użyteczności ![]() i dla każdej zmiennej losowej z

i dla każdej zmiennej losowej z ![]() jest określona oczekiwana użyteczność, to relacja

jest określona oczekiwana użyteczność, to relacja ![]() jest spójna

jest spójna

Przez ![]() będziemy oznaczać dziedzinę efektywną

funkcji użyteczności

będziemy oznaczać dziedzinę efektywną

funkcji użyteczności ![]() , tzn. zbiór tych argumentów,

dla których funkcja

, tzn. zbiór tych argumentów,

dla których funkcja ![]() przyjmuje skończone wartości

przyjmuje skończone wartości

Niech ![]() oznacza kres dolny

oznacza kres dolny ![]() ,

,

Ponieważ funkcja ![]() jest niemalejąca, to jej dziedzina efektywna może być:

jest niemalejąca, to jej dziedzina efektywna może być:

i. zbiorem pustym (![]() );

);

ii. całą prostą rzeczywistą (![]() ,

, ![]() );

);

iii. półprostą otwartą (![]() );

);

iv. półprostą domkniętą (![]() ).

).

Przypadek i.

(![]() stała równa

stała równa ![]() ) jest nieciekawy z punktu widzenia zastosowań

i w dalszym ciągu będziemy go pomijać.

) jest nieciekawy z punktu widzenia zastosowań

i w dalszym ciągu będziemy go pomijać.

Przypadek ii.![]() jest ciągła.

jest ciągła.

Przypadek iii.

Ciągłe

jest obcięcie ![]() do dziedziny efektywnej.

do dziedziny efektywnej.

Przypadek iv.![]() obcięta do dziedziny efektywnej może być nieciągła w punkcie

obcięta do dziedziny efektywnej może być nieciągła w punkcie ![]() . Ma to miejsce gdy

. Ma to miejsce gdy

Będziemy wówczas przedstawiać funkcję ![]() jako sumę dwóch funcji niemalejących i wklęsłych,

ciągłej na

jako sumę dwóch funcji niemalejących i wklęsłych,

ciągłej na ![]() i stałej na

i stałej na ![]()

gdzie

![]() prawostronna granica

prawostronna granica ![]() w

w ![]() ,

,

![\widetilde{\varphi}(x)=\left\{\begin{array}[]{ccc}\varphi(x)&\mbox{ dla }&x>d_{\varphi}\\

\varphi(d_{\varphi}^{+})&\mbox{ dla }&x=d_{\varphi}\\

-\infty&\mbox{ dla }&x<d_{\varphi},\\

\end{array}\right.](wyklady/rka/mi/mi1538.png) |

![\kappa(x)=\left\{\begin{array}[]{ccc}0&\mbox{ dla }&x>0\\

-1&\mbox{ dla }&x=0\\

-\infty&\mbox{ dla }&x<0.\\

\end{array}\right.](wyklady/rka/mi/mi1509.png) |

Funkcje wklęsłe, ciągłe na swojej dziedzinie efektywnej, można scharakteryzować za pomocą funkcji liniowych.

Lemat 13.1

Jeśli funkcja wklęsła ![]() jest ciągła na

jest ciągła na ![]() , to istnieją ciągi liczb rzeczywistych

, to istnieją ciągi liczb rzeczywistych

![]() i

i ![]() , takie, że

, takie, że

Dowód – [23] lemat 5.2.1.

Zauważmy, że gdy zmienna losowa ![]() przyjmuje z niezerowym prawdopodobieństwem wartości z dopełnienia

przyjmuje z niezerowym prawdopodobieństwem wartości z dopełnienia ![]() ,

to oczekiwana użyteczność wynosi

,

to oczekiwana użyteczność wynosi ![]() lub jest nieokreślona

lub jest nieokreślona

Oznacza to, że inwestor z góry odrzuca możliwość wyboru inwestycji (strategii) o takiej wypłacie.

13.2.2. Własności oczekiwanej użyteczności

Omówimy teraz podstawowe własności oczekiwanej użyteczności. Szczególną uwagę zwrócimy na kryteria

pozwalające stwierdzić, czy dla danej zmiennej losowej ![]() jest ona określona.

Dla ustalenia uwagi przyjmujemy, że zmienne losowe

jest ona określona.

Dla ustalenia uwagi przyjmujemy, że zmienne losowe ![]() ,

, ![]() i

i ![]() z dalszej części rozdziału są

zdefiniowane na tej samej przestrzeni probabilistycznej

z dalszej części rozdziału są

zdefiniowane na tej samej przestrzeni probabilistycznej ![]() .

Na początek pokażemy, że oczekiwana użyteczność jest monotoniczna.

.

Na początek pokażemy, że oczekiwana użyteczność jest monotoniczna.

Twierdzenie 13.1

Jeśli prawie na pewno ![]() (tzn.

(tzn. ![]() ),

a oczekiwana użyteczność

),

a oczekiwana użyteczność ![]() jest określona i większa od

jest określona i większa od ![]() ,

to

oczekiwana użyteczność

,

to

oczekiwana użyteczność ![]() jest określona i nie mniejsza niż oczekiwana użyteczność

jest określona i nie mniejsza niż oczekiwana użyteczność ![]()

Jeśli ponadto

![]() obcięta do dziedziny efektywnej jest ściśle rosnąca,

a

obcięta do dziedziny efektywnej jest ściśle rosnąca,

a ![]() i

i ![]() są istotnie różne (

są istotnie różne (![]() )

oraz oczekiwana użyteczność

)

oraz oczekiwana użyteczność ![]() jest skończona, to

jest skończona, to

Dowód.

Ponieważ ![]() ma oczekiwaną użyteczność różną od

ma oczekiwaną użyteczność różną od ![]() , to prawie na pewno

nie przyjmuje wartości z dopełnienia dziedziny efektywnej

, to prawie na pewno

nie przyjmuje wartości z dopełnienia dziedziny efektywnej ![]() . A skoro

. A skoro

![]() jest niemalejąca, to otrzymujemy następujące nierówności

jest niemalejąca, to otrzymujemy następujące nierówności

Zatem zmienna losowa ![]() jest prawie na pewno nieujemna i

ma nieujemną wartość oczekiwaną (skończoną lub nieskończoną)

jest prawie na pewno nieujemna i

ma nieujemną wartość oczekiwaną (skończoną lub nieskończoną)

Ponieważ ![]() , to oczekiwana użyteczność

, to oczekiwana użyteczność ![]() jest określona i jest od niej nie większa

jest określona i jest od niej nie większa

Gdy ![]() i

i ![]() są istotnie różne, a

są istotnie różne, a

![]() obcięta do dziedziny efektywnej jest ściśle rosnąca,

to

obcięta do dziedziny efektywnej jest ściśle rosnąca,

to

Zatem

Ponieważ

oczekiwana użyteczność ![]() jest skończona,

to otrzymujemy ,,ostrą” nierówność

jest skończona,

to otrzymujemy ,,ostrą” nierówność

Przeformułujemy teraz powyższe twierdzenie w terminach quasi-porządku.

Wniosek 13.2

Jeżeli oczekiwane użyteczności ![]() i

i ![]() są określone i prawie na pewno

są określone i prawie na pewno![]() , to

, to

Ponadto, jeśli ![]() jest ściśle rosnąca, a

jest ściśle rosnąca, a ![]() są istotnie różne

i mają skończone oczekiwane użyteczności,

to

są istotnie różne

i mają skończone oczekiwane użyteczności,

to

Zauważmy, że z powyższego twierdzenia wynika prosty warunek dostateczny istnienia oczekiwanej użyteczności.

Wniosek 13.3

Jeżeli prawie na pewno ![]() nie przyjmuje wartości mniejszych niż pewna stała

nie przyjmuje wartości mniejszych niż pewna stała ![]() należąca do efektywnej

dziedziny

należąca do efektywnej

dziedziny ![]() , to

oczekiwana użyteczność

, to

oczekiwana użyteczność ![]() jest określona i różna od

jest określona i różna od ![]() .

.

Dowód.

Skoro ![]() należy do dziedziny efektywnej

należy do dziedziny efektywnej ![]() , to

użyteczność wypłaty

, to

użyteczność wypłaty ![]() jest większa od

jest większa od

![]() . Zatem z powyższego twierdzenia otrzymujemy, że oczekiwana użyteczność wypłaty

. Zatem z powyższego twierdzenia otrzymujemy, że oczekiwana użyteczność wypłaty ![]() jest określona i nie mniejsza od

jest określona i nie mniejsza od ![]() . Czyli

. Czyli

Twierdzenie 13.2

Jeżeli zmienna losowa ![]() ma skończoną wartość oczekiwaną (tzn.

ma skończoną wartość oczekiwaną (tzn. ![]() )

to spełnione są następujące warunki:

)

to spełnione są następujące warunki:

i. oczekiwana użyteczność ![]() jest określona;

jest określona;

ii. ![]() ;

;

iii. dla dowolnego ![]() -ciała

-ciała ![]() ,

, ![]() ,

jest określona oczekiwana użyteczność warunkowej wartości oczekiwanej

,

jest określona oczekiwana użyteczność warunkowej wartości oczekiwanej ![]() i

i

![]() .

.

Ponadto, jeśli ![]() jest ściśle wklęsła, a

jest ściśle wklęsła, a ![]() nie jest stała i

nie jest stała i

![]() , to

, to![]() .

.

Uwagi.

1. Funkcja wklęsła jest ściśle wklęsła, gdy na żadnym przedziale nie jest liniowa,

tzn. gdy prosta styczna do wykresu ma z nim tylko jeden punkt wspólny.

2. Punkt iii. oznacza, że jeśli uśrednimy wypłatę, to

jej oczekiwana

użyteczność nie zmaleje.

Dowód.

Ad ii. oraz i.

Jeżeli ![]() ma skończoną oczekiwaną użyteczność, to ii. wynika z nierówności Jensena dla funkcji

ma skończoną oczekiwaną użyteczność, to ii. wynika z nierówności Jensena dla funkcji ![]() .

Ponieważ zakładamy tylko istnienie skończonej wartości oczekiwanej

.

Ponieważ zakładamy tylko istnienie skończonej wartości oczekiwanej ![]() , to musimy

pokazać istnienie oczekiwanej użyteczności.

, to musimy

pokazać istnienie oczekiwanej użyteczności.

Niech ![]() ,

,

bedzie równaniem prostej stycznej do wykresu ![]() w punkcie

w punkcie ![]() ,

, ![]() .

.

![]() jest wklęsła, zatem jej wykres leży poniżej lub na prostej stycznej

jest wklęsła, zatem jej wykres leży poniżej lub na prostej stycznej

Zatem zmienna losowa ![]() jest niedodatnia i ma wartość oczekiwaną (w

jest niedodatnia i ma wartość oczekiwaną (w ![]() ),

),

Ale jak łatwo zauważyć, ![]() ma skończoną wartość oczekiwaną

ma skończoną wartość oczekiwaną

Z tego wynika, że istnieje oczekiwana użyteczność ![]() i spełnia nierówność

i spełnia nierówność

Gdy ![]() , to podstawiamy

, to podstawiamy ![]() i otrzymujemy warunek ii.

W przeciwnym przypadku, gdy

i otrzymujemy warunek ii.

W przeciwnym przypadku, gdy ![]() ,

to albo z dodatnim prawdopodobieństwem

,

to albo z dodatnim prawdopodobieństwem ![]() przyjmuje wartości z dopełnienia dziedziny efektywnej

przyjmuje wartości z dopełnienia dziedziny efektywnej ![]() ,

wówczas oczekiwana użyteczność

,

wówczas oczekiwana użyteczność ![]() jest równa

jest równa ![]() i warunek ii. też jest spełniony

i warunek ii. też jest spełniony

albo ![]() jest prawie na pewno stała,

jest prawie na pewno stała, ![]() ,

a zatem

,

a zatem ![]() .

.

Ad iii.

Dowód punktu iii. jest trochę bardziej skomplikowany.

![]() , a więc warunkowa wartość oczekiwana

, a więc warunkowa wartość oczekiwana ![]() jest określona i też należy do

jest określona i też należy do ![]() ,

,

Zatem jej oczekiwana użyteczność jest określona i nie większa niż ![]() (punkt (i)).

Gdy

oczekiwana użyteczność

(punkt (i)).

Gdy

oczekiwana użyteczność ![]() jest równa

jest równa ![]() , to warunek (iii) jest automatycznie spełniony.

W przeciwnym przypadku, gdy zarówno

, to warunek (iii) jest automatycznie spełniony.

W przeciwnym przypadku, gdy zarówno ![]() i

i ![]() są skończone, korzystamy z nierówności Jensena

dla warunkowej wartości oczekiwanej dla

są skończone, korzystamy z nierówności Jensena

dla warunkowej wartości oczekiwanej dla ![]() ([23, lemat 5.2.2])

([23, lemat 5.2.2])

Następnie korzystamy z twierdzenia o iterowaniu wartości oczekiwanej i otrzymujemy następującą nierówność

Co kończy dowód iii.

Gdy ![]() jest ściśle wklęsła, to

jest ściśle wklęsła, to

Ponadto rozkład ![]() nie jest skupiony w jednym punkcie

nie jest skupiony w jednym punkcie

zatem

A z tego wynika, że dla ![]() otrzymujemy

otrzymujemy

Przeformułujemy powyższe twierdzenie w terminach quasi-porządku.

Wniosek 13.4

Jeżeli ![]() i

i ![]() są skończone, to

są skończone, to

Ponadto, jeśli ![]() jest ściśle wklęsła, a

jest ściśle wklęsła, a ![]() nie jest stała, to

nie jest stała, to

Z powyższego twierdzenia wynika również następująca charakteryzacja niechęci (awersji) do ryzyka.

Wniosek 13.5

Inwestor, który planuje inwestycje w oparciu o ściśle wklęsłą funkcję użyteczności,

mając do wyboru inwestycję pewną o znanej z góry wypłacie ![]() i inwestycję

wymagającą takich samych nakładów, o tym samym czasie życia i o

losowej (nieznanej) wypłacie

i inwestycję

wymagającą takich samych nakładów, o tym samym czasie życia i o

losowej (nieznanej) wypłacie ![]() o

wartości oczekiwanej

o

wartości oczekiwanej ![]() , wybierze tę pierwszą.

, wybierze tę pierwszą.

Natomiast z punktu iii. twierdzenia 13.2 wynika warunkowa monotoniczność oczekiwanej użyteczności.

Wniosek 13.6

Jeżeli para ![]() jest nadmartyngałem, tzn.

jest nadmartyngałem, tzn.

oraz ![]() ma skończoną zarówno wartość oczekiwaną jak i oczekiwaną użyteczność,

to oczekiwana użyteczność

ma skończoną zarówno wartość oczekiwaną jak i oczekiwaną użyteczność,

to oczekiwana użyteczność ![]() jest określona i nie mniejsza niż

oczekiwana użyteczność

jest określona i nie mniejsza niż

oczekiwana użyteczność ![]()

Dowód.

Z twierdzenia 13.2 wynika, że oczekiwana użyteczność ![]() istnieje

i spełnia nierówność

istnieje

i spełnia nierówność

Natomiast z twierdzenia 13.1 otrzymujemy istnienie ![]() i oszacowanie

i oszacowanie

Co kończy dowód.

Z twierdzenia 13.2 wynika tylko górne ograniczenie na oczekiwaną użyteczność. Dolne ograniczenie

może nie istnieć. Okazuje się, że skończona wartość oczekiwana wypłaty ![]() wcale nie musi implikować

skończonej oczekiwanej użyteczności nawet, jeśli

wcale nie musi implikować

skończonej oczekiwanej użyteczności nawet, jeśli ![]() nie przyjmuje wartości spoza dziedziny efektywnej

nie przyjmuje wartości spoza dziedziny efektywnej

![]() (- patrz ćwiczenie 13.5).

(- patrz ćwiczenie 13.5).

Na zakończenie pokażemy, że oczekiwana użyteczność jest wklęsła.

Twierdzenie 13.3

Jeżeli zmienne losowe ![]() i

i ![]() mają skończoną oczekiwaną użyteczność to

dla dowolnych wag

mają skończoną oczekiwaną użyteczność to

dla dowolnych wag ![]() i

i ![]() (

(![]() ,

, ![]() )

)

i. zmienna losowa ![]() ma określoną oczekiwaną użyteczność,

ma określoną oczekiwaną użyteczność,

ii. ![]() .

.

Ponadto, jeśli ![]() jest ściśle wklęsła,

jest ściśle wklęsła, ![]() i

i ![]() są istotnie różne,

są istotnie różne,

![]() ,

a wagi

,

a wagi ![]() dodatnie,

to

dodatnie,

to

![]() .

.

Dowód.![]() jest funkcją wklęsłą czyli

dla dowolnych wag

jest funkcją wklęsłą czyli

dla dowolnych wag ![]() i

i ![]()

Zatem zmienna losowa

![]() jest nieujemna i ma nieujemną wartość oczekiwaną.

Zatem

jest nieujemna i ma nieujemną wartość oczekiwaną.

Zatem

Gdy ![]() jest funkcją ściśle wklęsłą, to dla

jest funkcją ściśle wklęsłą, to dla ![]() ,

, ![]() i

i

![]()

Zatem nieujemna zmienna losowa

![]() jest dodatnia na zbiorze,

który ma dodatnią miarę.

Zatem jej wartość oczekiwana jest dodatnia i nierówność z punktu ii. jest ostra.

jest dodatnia na zbiorze,

który ma dodatnią miarę.

Zatem jej wartość oczekiwana jest dodatnia i nierówność z punktu ii. jest ostra.

Wniosek 13.7

Jeżeli istotnie różne zmienne losowe ![]() i

i ![]() mają równe skończone oczekiwane użyteczności,

a

mają równe skończone oczekiwane użyteczności,

a ![]() jest ściśle wklęsła,

to

dla dowolnych dodatnich wag

jest ściśle wklęsła,

to

dla dowolnych dodatnich wag ![]() i

i ![]() (

(![]() ,

, ![]() )

)

Dowód.

Niech ![]() oczekiwana użyteczność

oczekiwana użyteczność ![]() i

i ![]() . Z powyższego twierdzenia

wynika, że

. Z powyższego twierdzenia

wynika, że

Zatem kombinacja wypukła ![]() i

i ![]() jest od nich obu ,,lepsza”.

jest od nich obu ,,lepsza”.

Z powyższego wniosku wynika następująca zasada dywersyfikacji portfela.

Wniosek 13.8

Inwestor, który planuje inwestycje w oparciu o ściśle wklęsłą funkcję użyteczności,

mając do wyboru trzy inwestycje wymagające takich samych nakładów, o tym samym czasie życia

i o istotnie różnych wypłatach ![]() ,

, ![]() i

i ![]() ,

takich, że oczekiwane użyteczności

,

takich, że oczekiwane użyteczności ![]() i

i ![]() są skończone i równe, a

są skończone i równe, a ![]() jest

kombinacją wypukłą

jest

kombinacją wypukłą ![]() i

i ![]() ,

wybierze tę trzecią.

,

wybierze tę trzecią.

13.3. Ćwiczenia

Ćwiczenie 13.1

Niech ![]() i

i ![]() będą zmiennymi losowymi zero-jedynkowymi

będą zmiennymi losowymi zero-jedynkowymi

a ![]() dowolną funkcją użyteczności taką, że

dowolną funkcją użyteczności taką, że ![]() .

Pokazać, że

.

Pokazać, że

Rozwiązanie.

Dla zmiennej losowej zero-jedynkowej oczekiwana użyteczność wynosi

![]() jest niemalejąca. Zatem gdy

jest niemalejąca. Zatem gdy ![]() , to oczekiwana użyteczność

, to oczekiwana użyteczność

![]() jest większa lub równa oczekiwanej użyteczności

jest większa lub równa oczekiwanej użyteczności ![]() . A stąd

. A stąd

Ćwiczenie 13.2

Niech ![]() i

i ![]() będą zmiennymi losowymi zero-jedynkowymi

będą zmiennymi losowymi zero-jedynkowymi

a ![]() dowolną funkcją użyteczności taką, że

dowolną funkcją użyteczności taką, że ![]() .

Pokazać, że gdy zmienne losowe

.

Pokazać, że gdy zmienne losowe ![]() mają taką samą oczekiwaną użyteczność,

to mają takie samo prawdopodobieństwo osiągnięcia sukcesu.

mają taką samą oczekiwaną użyteczność,

to mają takie samo prawdopodobieństwo osiągnięcia sukcesu.

Rozwiązanie.

Zatem z równości oczekiwanych użyteczności otrzymujemy

Ćwiczenie 13.3

Wyznaczyć oczekiwaną użyteczność ![]() , gdy

, gdy ![]() ma rozkład normalny

ma rozkład normalny ![]() a

a ![]() , gdzie

, gdzie ![]() ustalony parametr rzeczywisty.

ustalony parametr rzeczywisty.

Rozwiązanie.

|

Odpowiedź.

Oczekiwana użyteczność ![]() wynosi

wynosi ![]() ,

gdzie

,

gdzie ![]() jest dystrybuantą standardowego rozkładu normalnego.

jest dystrybuantą standardowego rozkładu normalnego.

Ćwiczenie 13.4

Inwestor podejmuje decyzje w oparciu o logarytmiczną funkcję użyteczności

Może zainwestować 1000 zł w dwie inwestycje, o tym samym czasie życia. Wypłata z pierwszej ma rozkład

| 960 | 980 | 1000 | 1030 | 1050 | |

|---|---|---|---|---|---|

| prawdopodobieństwo [%] | 20 | 10 | 15 | 25 | 30 |

a z drugiej

| 960 | 970 | 990 | 1000 | 1010 | 1040 | 1050 | 1060 | |

|---|---|---|---|---|---|---|---|---|

| prawd. [%] | 15 | 5 | 5 | 15 | 5 | 25 | 20 | 10 |

Którą z inwestycji wybierze?

Rozwiązanie. Wyznaczamy oczekiwane użyteczności:

Jak widać, oczekiwana użyteczność drugiej wypłaty jest trochę większa.

Odpowiedź.

Inwestor wybierze drugą inwestycję.

Ćwiczenie 13.5

Wyznaczyć oczekiwaną użyteczność dla wypłaty ![]() , która ma rozkład jednostajny

na przedziale

, która ma rozkład jednostajny

na przedziale ![]()

![P(K\leq x)=\left\{\begin{array}[]{ccc}0&\mbox{ dla }&x\leq 0\\

\frac{1}{2}x&\mbox{ dla }&0<x<2\\

1&\mbox{ dla }&2\leq x\\

\end{array}\right.](wyklady/rka/mi/mi1512.png) |

i dla funkcji użyteczności

Porównać ją z użytecznością wartości oczekiwanej ![]() .

.

Rozwiązanie. Gęstość prawdopodobieństwa rozkładu jednostajnego na przedziale o długości 2 jest równa 0,5 wewnątrz tego przedziału i 0 poza nim. Zatem

|

Z drugiej strony wartość oczekiwana ![]() wynosi 1, a więc

wynosi 1, a więc

Odpowiedź.

Oczekiwana użyteczność dla wypłaty ![]() wynosi

wynosi ![]() , podczas gdy użyteczność wartości oczekiwanej

, podczas gdy użyteczność wartości oczekiwanej ![]() wynosi 0.

wynosi 0.