Zagadnienia

6. Analiza instrumentów dłużnych

Liczba godzin 4.

Zakres materiału:

Wartość obecna, dyskontowanie (tzw. metoda przepływów). Wewnętrzna stopa zwrotu (IRR).

6.1. Wartość obecna – Present Value (PV)

6.1.1. Definicja

Truizmem jest stwierdzenie, że wartość pieniądza zmienia się w czasie.

Wartość obecna (Present Value) przyszłej kwoty ![]() to wartość tej kwoty w chwili obecnej

wyznaczona przez porównanie z lokatą bankową lub inną wzorcową inwestycją.

Zatem jest to kwota pieniędzy, jaką dzisiaj należy:

to wartość tej kwoty w chwili obecnej

wyznaczona przez porównanie z lokatą bankową lub inną wzorcową inwestycją.

Zatem jest to kwota pieniędzy, jaką dzisiaj należy:![]() ulokować w banku na stały procent

ulokować w banku na stały procent

albo![]() zainwestować w bezpieczną inwestycję

zainwestować w bezpieczną inwestycję

tak, aby w przyszłości otrzymać kwotę ![]() .

.

Proces przekształcania przyszłej wartości pieniądza w wartość obecną nazywa się

dyskontowaniem. Pozwala on porównać ze sobą kontrakty finansowe o przepływach gotówki

w różnych momentach czasu. Stosuje się dwie metody dyskontowania:

A. Dyskontujemy za pomocą struktury terminowej stóp procentowych

|

gdzie: ![]() – czynnik dyskontujący,

a

– czynnik dyskontujący,

a ![]() – czas, po którym nastąpi

– czas, po którym nastąpi ![]() -ty przepływ gotówki

-ty przepływ gotówki ![]() .

.

B. Dyskontujemy za pomocą wybranego procesu akumulacji ![]() (np. rachunku bankowego a vista),

(np. rachunku bankowego a vista),

|

gdzie: ![]() – moment dyskontowania (np. moment zawarcia transakcji).

– moment dyskontowania (np. moment zawarcia transakcji).

W zastosowaniach praktycznych częściej stosuje się metodę A, a w rozważaniach teoretycznych – B.

Uwaga.

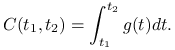

Czasami wygodniej jest modelować badaną inwestycję za pomocą ciągłego strumienia płatności

z zadaną gęstością ![]() ,

, ![]() . Co oznacza, że wypłatę w okresie od

. Co oznacza, że wypłatę w okresie od ![]() do

do ![]() liczymy wg wzoru

liczymy wg wzoru

|

Wówczas wartość obecna też wyraża się za pomocą całki

W pewnym sensie oprocentowanie i dyskontowanie są procesami odwrotnymi.

6.1.2. Zależność struktury terminowej od procesu akumulacji

W klasycznych modelach przyjmuje się, że proces akumulacji ![]() jest znany w chwili

jest znany w chwili ![]() i wyznacza strukturę terminową w chwili

i wyznacza strukturę terminową w chwili ![]()

Przy tych założeniach nie ma znaczenia, czy wartość obecną liczymy w oparciu o

strukturę terminową,

czy o proces akumulacji. Obie metody dają ten sam wynik

W nowszym ujęciu modeluje się ![]() jako proces stochastyczny,

na pewnej przestrzeni probabilistycznej

jako proces stochastyczny,

na pewnej przestrzeni probabilistycznej

![]() , która opisuje wszystkie możliwe decyzje ekonomiczne i finansowe

oraz wydarzenia mające wpływ na ekonomię i finanse.

Zdarzeniami elementarnymi (elementami

, która opisuje wszystkie możliwe decyzje ekonomiczne i finansowe

oraz wydarzenia mające wpływ na ekonomię i finanse.

Zdarzeniami elementarnymi (elementami ![]() ) są ciągi decyzji podejmowanych

w kolejnych momentach czasu i wydarzeń mających miejsce w kolejnych momentach czasu.

) są ciągi decyzji podejmowanych

w kolejnych momentach czasu i wydarzeń mających miejsce w kolejnych momentach czasu.

![]() jest rodziną zbiorów decyzji i wydarzeń. Jeżeli

jest rodziną zbiorów decyzji i wydarzeń. Jeżeli ![]() należy do

należy do ![]() , to

, to

![]() jest prawdopodobieństwem, że zostanie podjęta któraś z decyzji

ze zbioru

jest prawdopodobieństwem, że zostanie podjęta któraś z decyzji

ze zbioru ![]() lub nastąpi wydarzenie należące do

lub nastąpi wydarzenie należące do ![]() . Na przykład możemy postawić pytanie, jakie jest prawdopodobieństwo, że

na swoim najbliższym posiedzeniu Rada Polityki Pieniężnej podniesie stopę referencyjną,

albo jakie jest prawdopodobieństwo, że w Japonii w przyszłym roku będzie trzęsienie ziemi.

Następnie przyjmuje się, że

struktura terminowa w chwili

. Na przykład możemy postawić pytanie, jakie jest prawdopodobieństwo, że

na swoim najbliższym posiedzeniu Rada Polityki Pieniężnej podniesie stopę referencyjną,

albo jakie jest prawdopodobieństwo, że w Japonii w przyszłym roku będzie trzęsienie ziemi.

Następnie przyjmuje się, że

struktura terminowa w chwili ![]() wynosi

wynosi

gdzie ![]() jest pewną miarą probabilistyczną na

jest pewną miarą probabilistyczną na ![]() , na ogół tylko równoważną mierze

, na ogół tylko równoważną mierze ![]() ,

,

a ![]() jest

jest ![]() -ciałem zawartym w

-ciałem zawartym w ![]() , które określa zasób informacji dostępny w chwili

, które określa zasób informacji dostępny w chwili ![]() .

Zatem

.

Zatem ![]() to rodzina zbiorów decyzji i wydarzeń znanych w chwili

to rodzina zbiorów decyzji i wydarzeń znanych w chwili ![]() .

Zauważmy, że jeżeli wartość pewnej zmiennej losowej

.

Zauważmy, że jeżeli wartość pewnej zmiennej losowej ![]() będzie znana w chwili

będzie znana w chwili ![]() , to

jest ona

, to

jest ona ![]() -mierzalna.

W szczególności

-mierzalna.

W szczególności ![]() są

są ![]() -mierzalne dla

-mierzalne dla ![]() .

Takie założenia gwarantują, że wartość obecna liczona w oparciu o strukturę terminową

jest równa

wartości oczekiwanej wartości obecnej, liczonej

za pomocą procesu akumulacji.

.

Takie założenia gwarantują, że wartość obecna liczona w oparciu o strukturę terminową

jest równa

wartości oczekiwanej wartości obecnej, liczonej

za pomocą procesu akumulacji.

Niestety ta zgodność nie występuje dla stóp zwrotu.

W modelach deterministycznych

stopa zwrotu wyznaczona przez strukturę terminową ![]() jest równa stopie zwrotu z procesu akumulacji

jest równa stopie zwrotu z procesu akumulacji ![]() .

Natomiast w modelach stochastycznych mogą one być istotnie różne.

.

Natomiast w modelach stochastycznych mogą one być istotnie różne.

Lemat 6.1

Stopa zwrotu wyznaczona przez strukturę terminową jest niewiększa niż wartość oczekiwana

(względem miary ![]() ) stopy zwrotu z procesu akumulacji

) stopy zwrotu z procesu akumulacji

Ponadto równość zachodzi tylko wtedy, gdy warunkowy rozkład ![]() jest jednopunktowy

(tzn. gdy

jest jednopunktowy

(tzn. gdy ![]() jest znane w momencie

jest znane w momencie ![]() ).

).

Dowód – ćwiczenie 6.3

Przykłady:

1. Deterministyczny proces akumulacji typu ,,procent składany”

indukuje płaską strukturę terminową

która ponadto nie zmienia się wraz z upływem czasu (nie zależy od ![]() ).

).

2. Stochastyczny proces akumulacji

gdzie: ![]() stałe,

stałe, ![]() ,

a

,

a ![]() zero-jedynkowa zmienna losowa

zero-jedynkowa zmienna losowa

Wartość ![]() zależy od decyzji, która zostanie podjęta w chwili

zależy od decyzji, która zostanie podjęta w chwili ![]() ,

zatem

,

zatem ![]() jest

jest ![]() -mierzalna dla

-mierzalna dla ![]() .

Ponadto, dla uproszczenia zakładamy, że w mierze

.

Ponadto, dla uproszczenia zakładamy, że w mierze ![]() ,

, ![]() jest niezależna od

jest niezależna od ![]() dla

dla ![]() .

.

Niech ![]() , wówczas

, wówczas

Proszę zwrócić uwagę, że w przypadku ![]() jest to wzór Stoodleya.

jest to wzór Stoodleya.

Dla ![]() otrzymujemy wzór analogiczny do wzoru z poprzedniego przykładu. W chwili

otrzymujemy wzór analogiczny do wzoru z poprzedniego przykładu. W chwili ![]() wartość

wartość ![]() jest już znana (

jest już znana (![]() jest

jest ![]() -mierzalna) zatem

-mierzalna) zatem

Bardziej skomplikowane procesy stochastyczne prowadzą do omówionych wcześniej wzorów Vasička i CIR. W obu modelach

gdzie intensywnośc ![]() , zwana ,,natychmiastową chwilową stopą procentową”, jest procesem

stochastycznym spełniającym stochastyczne równanie różniczkowe.

W modelu Vasička równanie to ma postać

, zwana ,,natychmiastową chwilową stopą procentową”, jest procesem

stochastycznym spełniającym stochastyczne równanie różniczkowe.

W modelu Vasička równanie to ma postać

a w modelu CIR

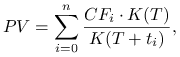

6.1.3. Dyskontowanie za pomocą płaskiej struktury terminowej

Rozpatrzmy najprostszy przypadek, gdy chwilowa intensywność

jest stała,

![]() .

Wówczas czynnik dyskontujący ma postać

.

Wówczas czynnik dyskontujący ma postać

Ponadto przyjmijmy, że czas życia kontraktu wynosi ![]() lat, a przepływy gotówki mają miejsce raz w roku.

lat, a przepływy gotówki mają miejsce raz w roku.![]() w momencie zawarcia kontraktu,

w momencie zawarcia kontraktu,![]() po 1 roku,

po 1 roku,![]() po 2 latach,

po 2 latach,

…………………………..![]() po

po ![]() latach.

latach.

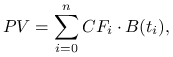

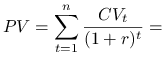

Dyskontujemy kolejne przepływy

Wartość obecna całego kontraktu jest równa sumie wartości obecnych wszystkich przepływów gotówki

|

Zauważmy, że identyczne wzory otrzymamy, dyskontując za pomocą deterministycznego

procesu akumulacji o stałej (efektywnej) stopie zwrotu.

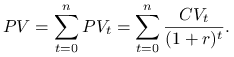

Uwaga. Przy regularnych przepływach gotówki powyższy wzór można zapisać w postaci łańcuchowej

|

6.1.4. Zastosowanie PV

6.1.4.1. Kryterium opłacalności inwestycji.

Rozważmy inwestycję, w czasie trwania której ma miejsce ![]() przepływów gotówki

przepływów gotówki![]() , odpowiednio w momentach

, odpowiednio w momentach ![]() .

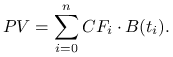

Wówczas wartość obecna wynosi

.

Wówczas wartość obecna wynosi

|

Gdy ![]() , to badana inwestycja jest niekorzystna, gdyż

tempo pomnażania kapitału będzie mniejsze niż w przypadku lokat (i kredytów)

ze strukturą terminową opisaną przez

, to badana inwestycja jest niekorzystna, gdyż

tempo pomnażania kapitału będzie mniejsze niż w przypadku lokat (i kredytów)

ze strukturą terminową opisaną przez ![]() i podobnie

będzie mniejsze niż w przypadku zainwestowania posiadanych środków w

deterministyczny proces akumulacji

i podobnie

będzie mniejsze niż w przypadku zainwestowania posiadanych środków w

deterministyczny proces akumulacji ![]() .

.

Gdy ![]() , to badana inwestycja jest korzystna, gdyż

tempo pomnażania kapitału będzie większe niż w przypadku lokat (i kredytów)

ze strukturą terminową opisaną przez

, to badana inwestycja jest korzystna, gdyż

tempo pomnażania kapitału będzie większe niż w przypadku lokat (i kredytów)

ze strukturą terminową opisaną przez ![]() i również

będzie większe niż w przypadku zainwestowania posiadanych środków w

deterministyczny proces akumulacji

i również

będzie większe niż w przypadku zainwestowania posiadanych środków w

deterministyczny proces akumulacji ![]() .

.

6.1.4.2. Kryterium opłacalności zakupu kontraktu.

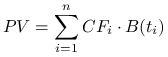

Rozważmy inwestycję (kontrakt), w czasie trwania której będzie miało miejsce ![]() przepływów gotówki

przepływów gotówki

![]() , odpowiednio w momentach

, odpowiednio w momentach ![]() ,

(np. obligację

,

(np. obligację ![]() -kuponową o stałym oprocentowaniu). Rynkowa cena inwestycji

wynosi

-kuponową o stałym oprocentowaniu). Rynkowa cena inwestycji

wynosi ![]() . Porównując wartość obecną

. Porównując wartość obecną

|

z ceną możemy stwierdzić, czy inwestycja jest opłacalna.

Gdy ![]() , to badana inwestycja jest niekorzystna, a gdy

, to badana inwestycja jest niekorzystna, a gdy

![]() , korzystna.

Kryterium to wynika z poprzedniego, gdy przyjmiemy

, korzystna.

Kryterium to wynika z poprzedniego, gdy przyjmiemy ![]() .

.

6.1.4.3. Wycena inwestycji.

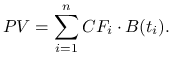

Rozważmy inwestycję, w czasie trwania której będzie miało miejsce ![]() przepływów gotówki

przepływów gotówki

![]() , odpowiednio w momentach

, odpowiednio w momentach ![]() ,

(np. obligację

,

(np. obligację ![]() -kuponową o stałym oprocentowaniu). Wartość teoretyczną

takiej inwestycji wyznacza jej wartość obecna.

-kuponową o stałym oprocentowaniu). Wartość teoretyczną

takiej inwestycji wyznacza jej wartość obecna.

|

Wynika to z faktu, że gdy cena jest równa wartości obecnej, to poprzednie kryterium

nie daje żadnych wskazówek co do kupna lub sprzedaży.

6.1.4.4. Wycena dywidendy płaconej posiadaczowi akcji.

Posiadacz akcji (akcjonariusz) otrzymuje co roku wypłatę części zysku spółki tzw. dywidendę. Wyznaczymy jej wartość obecną przy założeniu, że struktura terminowa jest płaska

![]() Przypadek stałego wzrostu wielkości dywidendy,

Przypadek stałego wzrostu wielkości dywidendy, ![]() ,

, ![]() (model Gordona).

(model Gordona).

Jak widać, gdy stopa wzrostu wielkości dywidendy ![]() dąży do

dąży do ![]() , to wartość dywidendy

rośnie do nieskończoności. Patrz ćwiczenie 6.10.

, to wartość dywidendy

rośnie do nieskończoności. Patrz ćwiczenie 6.10.

![]() Przypadek, gdy dywidenda wzrasta w postępie arytmetycznym,

za rok płacona jest dywidenda

Przypadek, gdy dywidenda wzrasta w postępie arytmetycznym,

za rok płacona jest dywidenda ![]() , a następnie co rok wzrasta o

, a następnie co rok wzrasta o ![]() .

.

Niezależnie od tego, jak duży jest roczny wzrost

wartości dywidendy, jej wartość obecna jest skończona. Patrz ćwiczenie 6.11.

6.2. Ćwiczenia

Ćwiczenie 6.1

Jaka kwota musi być zainwestowana na 9% rocznie przy oprocentowaniu

składanym, by wypłata po trzech latach wyniosła 1000 zł?

Ile wynosi czynnik dyskontujący?

Rozwiązanie.

Oznaczmy przez ![]() szukaną kwotę.

Mamy

szukaną kwotę.

Mamy

Zatem

Odpowiedź.

Należy zainwestować 772,18 zł, a czynnik dyskontujący wynosi 0,77218.

Ćwiczenie 6.2

Jaka kwota musi być zainwestowana na 9% rocznie przy oprocentowaniu

prostym, by wypłata po trzech latach wyniosła 1000 zł?

Ile wynosi czynnik dyskontujący?

Rozwiązanie.

Oznaczmy przez ![]() szukaną kwotę.

Mamy

szukaną kwotę.

Mamy

Zatem

Odpowiedź.

Należy zainwestować 7874,4 zł, a czynnik dyskontujący wynosi 0,78740.

Ćwiczenie 6.3

Udowodnić lemat 6.1.

Rozwiązanie.

Pokażemy, że ![]() .

Wykorzystamy w tym celu nierówność Jensena.

.

Wykorzystamy w tym celu nierówność Jensena.

Zatem

Zauważmy, że funkcja ![]() jest ściśle wypukła, zatem

w przypadku, gdy rozkład nie jest jednopunktowy, to w nierówności Jensena

pojawi się nierówność ostra.

jest ściśle wypukła, zatem

w przypadku, gdy rozkład nie jest jednopunktowy, to w nierówności Jensena

pojawi się nierówność ostra.

Ćwiczenie 6.4

Wyznaczyć strukturę terminową indukowaną przez deterministyczny proces akumulacji

Rozwiązanie.![]() . Zatem

. Zatem

Odpowiedź.

Proces akumulacji typu ,,procent składany” indukuje płaską strukturę terminową

![]() ,

która ponadto nie zmienia się wraz z upływem czasu (nie zależy od

,

która ponadto nie zmienia się wraz z upływem czasu (nie zależy od ![]() ).

).

Ćwiczenie 6.5

Wyznaczyć strukturę terminową indukowaną przez stochastyczny proces akumulacji

gdzie: ![]() stałe,

stałe, ![]() ,

a

,

a ![]() zero-jedynkowa zmienna losowa

zero-jedynkowa zmienna losowa

Wartość ![]() zależy od decyzji, która zostanie podjęta w chwili

zależy od decyzji, która zostanie podjęta w chwili ![]() ,

zatem

,

zatem ![]() jest

jest ![]() -mierzalna dla

-mierzalna dla ![]() .

Ponadto, dla uproszczenia zakładamy, że w mierze

.

Ponadto, dla uproszczenia zakładamy, że w mierze ![]() ,

, ![]() jest niezależna od

jest niezależna od ![]() dla

dla ![]() .

.

Rozwiązanie.

Niech ![]() , wówczas dla

, wówczas dla ![]() otrzymujemy

otrzymujemy

a dla ![]()

Zwróćmy uwagę, że dla ![]() jest to wzór Stoodleya.

jest to wzór Stoodleya.

Dla ![]() otrzymujemy wzór analogiczny do wzoru z poprzedniego przykładu. W chwili

otrzymujemy wzór analogiczny do wzoru z poprzedniego przykładu. W chwili ![]() wartość

wartość ![]() jest już znana (

jest już znana (![]() jest

jest ![]() -mierzalna) zatem

-mierzalna) zatem

Odpowiedź.

Niech ![]() . Wówczas

. Wówczas

Dla ![]() otrzymujemy wzór analogiczny do wzoru z poprzedniego przykładu. W chwili

otrzymujemy wzór analogiczny do wzoru z poprzedniego przykładu. W chwili ![]() wartość

wartość ![]() jest już znana (

jest już znana (![]() jest

jest ![]() -mierzalna) zatem

-mierzalna) zatem

Ćwiczenie 6.6

Wyznaczyć PV dla czteroletnich kredytów opisanych w przykładzie

z punktu 3 podrozdziału 4.1.

Rozpatrzyć trzy przypadki: rynkowa stopa procentowa ![]() równa efektywnej stopie procentowej kredytu,

mniejsza od niej i większa.

równa efektywnej stopie procentowej kredytu,

mniejsza od niej i większa.

Rozwiązanie.

A. ![]() .

.

1. Jednorazowa spłata kapitału i odsetek.

2. Jednorazowa spłata kapitału, odsetki płatne po każdym okresie.

3. Równe raty kapitałowe, odsetki płatne po każdym okresie.

4. Równe spłaty (rata kapitałowa + odsetki = const).

Zgodnie z oczekiwaniami, gdy stopa rynkowa jest równa stopie efektywnej kredytu,

to wartość obecna wszystkich przepływów

jest równa 0. Można to sformułować następująco: wartość obecna spłat jest równa kwocie kredytu.

B. ![]() .

.

1. Jednorazowa spłata kapitału i odsetek.

2. Jednorazowa spłata kapitału, odsetki płatne po każdym okresie.

3. Równe raty kapitałowe, odsetki płatne po każdym okresie.

4. Równe spłaty (rata kapitałowa + odsetki = const).

Zgodnie z oczekiwaniami, gdy stopa rynkowa jest mniejsza od stopy efektywnej kredytu, to wartość obecna wszystkich przepływów

jest dodatnia. Można to sformułować następująco: wartość obecna spłat jest większa niż kwota kredytu.

Różnica między oprocentowaniem kredytu a stopą rynkową nazywa się marżą. Interpretuje się ją jako wynagrodzenie

kredytodawcy za poniesione ryzyko.

C. ![]() .

.

1. Jednorazowa spłata kapitału i odsetek.

2. Jednorazowa spłata kapitału, odsetki płatne po każdym okresie.

3. Równe raty kapitałowe, odsetki płatne po każdym okresie.

4. Równe spłaty (rata kapitałowa + odsetki = const).

Zgodnie z oczekiwaniami, gdy stopa rynkowa jest większa od stopy efektywnej kredytu, to wartość obecna wszystkich przepływów

jest ujemna. Czyli wartość obecna spłat jest mniejsza niż kwota kredytu.

Ćwiczenie 6.7

Pokazać, że

cztery kredyty rozważane w poprzednim ćwiczeniu są opłacalne dla banku wtedy, gdy

stopa efektywna oprocentowania kredytu jest większa niż stopa rynkowa.

Ćwiczenie 6.8

Rozważmy 4 inwestycje o przepływach gotówki, takich jak spłaty kredytów w przykładzie z punktu 3 podrozdziału 4.1.

Przepływy gotówki mają miejsce na koniec roku, czyli ![]() .

.

Wycenić te inwestycje zgodnie z płaską strukturą terminową

dla stopy rynkowej ![]() równej

odpowiednio 9%, 10% i 11% oraz zgodnie ze wzorem Stoodleya

równej

odpowiednio 9%, 10% i 11% oraz zgodnie ze wzorem Stoodleya

Odpowiedź.

Otrzymujemy następujące wartości teoretyczne:

![\begin{array}[]{|c|c|c|c|c|}\hline&r=0{,}09&r=0{,}1&r=0{,}11&Stoodley\\

\hline I1&1037{,}2054&1000&964{,}4480&1000{,}8267\\

I2&1032{,}3972&1000&968{,}9755&1000{,}6864\\

I3&1021{,}1189&1000&979{,}6010&1000{,}3600\\

I4&1022{,}0344&1000&978{,}7285&1000{,}3815\\

\hline\end{array}](wyklady/rka/mi/mi689.png) |

Podsumowując, gdy stopa rynkowa jest równa stopie efektywnej oprocentowania, to wartość teoretyczna spłat

kredytu jest równa kwocie kredytu. Natomiast, gdy stopa rynkowa jest mniejsza, to wartość teoretyczna

jest większa. Na odwrót – gdy stopa rynkowa jest większa, to wartość teoretyczna

jest mniejsza. Wycena według wzoru Stoodleya jest nieznacznie większa niż kwota kredytu.

Wynika to z wypukłości funkcji ![]() . Średnia z wycen jest większa niż wycena według

średniej stopy rynkowej.

. Średnia z wycen jest większa niż wycena według

średniej stopy rynkowej.

Ćwiczenie 6.9

W oparciu o płaską strukturę terminową ![]() dokonać wyceny

stałej rocznej dywidendy

dokonać wyceny

stałej rocznej dywidendy ![]() . (Pierwsza wypłata za rok.)

. (Pierwsza wypłata za rok.)

Rozwiązanie.

|

|

Odpowiedź.

Wartość teoretyczna stałej rocznej dywidendy wyznaczona za pomocą płaskiej struktury terminowej wynosi ![]() .

.

Ćwiczenie 6.10

W oparciu o płaską strukturę terminową ![]() dokonać wyceny rocznej dywidendy o stałej stopie wzrostu

dokonać wyceny rocznej dywidendy o stałej stopie wzrostu ![]()

(model Gordona).

Rozwiązanie.

|

|

Odpowiedź.

Wartość teoretyczna rocznej dywidendy o stałej stopie wzrostu wyznaczona za pomocą płaskiej struktury terminowej wynosi ![]() .

.

Ćwiczenie 6.11

W oparciu o płaską strukturę terminową ![]() dokonać wyceny rocznej dywidendy

wzrastającej w postępie arytmetycznym.

Za rok płacona jest dywidenda

dokonać wyceny rocznej dywidendy

wzrastającej w postępie arytmetycznym.

Za rok płacona jest dywidenda ![]() , a następnie co rok wzrasta o

, a następnie co rok wzrasta o ![]() .

.

Rozwiązanie.

|

Odpowiedź.

Wartość teoretyczna rocznej dywidendy wzrastającej w postępie arytmetycznym wyznaczona za pomocą płaskiej struktury terminowej wynosi ![]() .

.

Ćwiczenie 6.12

Zmarły ojciec zostawił dwóm synom będącym obecnie w wieku 8 i 15 lat lokatę 100 000 USD z zastrzeżeniem,

że każdy odbierze swoją część w rocznicę śmierci ojca po osiągnięciu wieku 21 lat.

Przyjmując stałą efektywną stopę 8% w ciągu 13 przyszłych lat obliczyć, wysokości tych kwot,

jeśli synowie sprawiedliwie podzielą się spadkiem.

Wskazówka: sprawiedliwie oznacza, że wartości obecne obu kwot są równe.

Odpowiedź.

Konkretne kwoty zależą od sposobu w jaki bank zaokrągla odsetki. Jesli przy wypłacie odsetki będą zaokrąglone w dół do 1 USD to młodszy syn otrzyma 135 981 USD, a starszy 79 343 USD.

Ćwiczenie 6.13

Kupiec ma beczkę wina, którą może teraz sprzedać za ![]() złotych

lub też może ją przechować przez okres czasu

złotych

lub też może ją przechować przez okres czasu ![]() (liczony w latach), po czym sprzedać za sumę

(liczony w latach), po czym sprzedać za sumę

![]() . Załóżmy, że struktura terminowa jest płaska,

a intensywność oprocentowania wynosi 0.05 (w skali rocznej).

Wyznaczyć moment najkorzystniejszej dla kupca sprzedaży wina,

tzn.

. Załóżmy, że struktura terminowa jest płaska,

a intensywność oprocentowania wynosi 0.05 (w skali rocznej).

Wyznaczyć moment najkorzystniejszej dla kupca sprzedaży wina,

tzn. ![]() takie, że wartość obecna ceny beczki

przechowanej przez okres czasu

takie, że wartość obecna ceny beczki

przechowanej przez okres czasu ![]() jest największa.

jest największa.

Odpowiedź.

Optymalny moment sprzedaży wynosi 25 lat.