Zagadnienia

- 2.1 Opis inwestycji finansowych

-

2.2 Przykłady procesów akumulacji

- 2.2.1 Odsetki proste (procent prosty)

- 2.2.2 Odsetki złożone (procent złożony)

- 2.2.3 Okresowa kapitalizacja odsetek

- 2.2.4 Kapitalizacja ciągła

- 2.2.5 Roczna skala czasowa

- 2.2.6 Nominalna i efektywna stopa procentowa

- 2.2.7 Porównanie stopy nominalnej i stopy efektywnej

- 2.2.8 Rachunek czasu w matematyce finansowej

- 2.2.9 Dyskonto

- 2.3 Inflacja i realna stopa zwrotu

- 2.4 Ćwiczenia

2. Pieniądz

Liczba godzin 2.

Zakres materiału:

Proces bogactwa. Proces akumulacji. Stopa zwrotu. Inflacja i realna stopa zwrotu. Metoda strumieni pieniężnych. Współczynnik dyskonta. Rodzaje kapitalizacji: prosta, składana, ciągła. Struktura liczenia dni (tzw. day count). Inflacja i realna stopa zwrotu

2.1. Opis inwestycji finansowych

2.1.1. Ujęcie ,,globalne”

Rozważmy inwestycję finansową w okresie

![]() .

.

![]() nazywa się ,,czasem życia inwestycji” lub ,,horyzontem czasowym”.

nazywa się ,,czasem życia inwestycji” lub ,,horyzontem czasowym”.

Inwestycję modelujemy za pomocą procesu bogactwa (wealth process)

gdzie

![]() interpretujemy jako stan posiadania inwestora w chwili

interpretujemy jako stan posiadania inwestora w chwili ![]() .

.

W szczególności:![]() oznacza kapitał początkowy inwestora,

oznacza kapitał początkowy inwestora,![]() dla pewnego

dla pewnego ![]() oznacza bankructwo inwestora w chwili

oznacza bankructwo inwestora w chwili ![]() .

.

Jeżeli dodatkowo założymy, że funkcja ![]() jest rosnąca, to mówimy o procesie akumulacji.

Taki proces wykorzystuje się na przykład do modelowania rachunku oszczędnościowego a vista,

którego posiadacz nie dokonywał wypłat. Gdy porównujemy wartości procesu akumulacji

w dwóch momentach

jest rosnąca, to mówimy o procesie akumulacji.

Taki proces wykorzystuje się na przykład do modelowania rachunku oszczędnościowego a vista,

którego posiadacz nie dokonywał wypłat. Gdy porównujemy wartości procesu akumulacji

w dwóch momentach ![]() i

i ![]() ,

, ![]() , to mówimy, że kwota

, to mówimy, że kwota ![]() zakumulowała się do kwoty

zakumulowała się do kwoty

![]() lub że wartość skumulowana kwoty

lub że wartość skumulowana kwoty ![]() (zainwestowanej w chwili

(zainwestowanej w chwili ![]() ) w chwili

) w chwili ![]() wyniosła

wyniosła ![]() .

.

Zysk to różnica wartości procesu bogactwa w dwóch momentach czasu.

Jeśli ![]() jest momentem rozpoczęcia inwestycji (

jest momentem rozpoczęcia inwestycji (![]() ), to zwyczajowo opuszczamy jeden argument funkcji

), to zwyczajowo opuszczamy jeden argument funkcji ![]() .

.

Uwaga 2.1

Gdy ![]() przyjmuje wartość ujemną, wówczas mówimy o stracie.

przyjmuje wartość ujemną, wówczas mówimy o stracie.

Jeśli ![]() , to możemy określić stopę zwrotu w okresie

, to możemy określić stopę zwrotu w okresie ![]() (względny przyrost procesu bogactwa

(względny przyrost procesu bogactwa ![]() )

)

Gdy modelowany proces jest ,,mierzony” w pewnych jednostkach monetarnych, to stopa zwrotu mówi nam, ile wynosi zysk z jednej jednostki monetarnej. Jak łatwo zauważyć, stopy zwrotu wyznaczają proces bogactwa. Mamy

Warto zwrócić uwagę na zależność ,,wielookresowej” stopy zwrotu od stóp zwrotu w poszczególnych okresach.

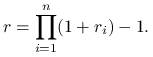

Lemat 2.1

Niech ![]() . Jeżeli w okresie

. Jeżeli w okresie ![]() stopa zwrotu wynosi

stopa zwrotu wynosi ![]() ,

, ![]() , to

stopa zwrotu w okresie

, to

stopa zwrotu w okresie ![]() wyniesie

wyniesie

|

Dowód.

Korzystamy z zależności

Mnożąc powyższe równości stronami, a następnie skracając, otrzymujemy

Zatem

2.1.2. Ujęcie ,,lokalne”

Z każdą inwestycją związane są przepływy gotówki (cash flows), zwane też przepływami (strumieniami) pieniężnymi

które mają miejsce w chwili ![]() ,

,

Niekiedy będziemy stosowali zapis uproszczony

Ujemna wartość ![]() (lub

(lub ![]() ) oznacza wydatki, a dodatnia przychody.

Zysk z inwestycji wyznaczamy według następującego wzoru:

) oznacza wydatki, a dodatnia przychody.

Zysk z inwestycji wyznaczamy według następującego wzoru:

Gdy rozpatrujemy inwestycję jednookresową (![]() ), taką, że

), taką, że ![]() , a

, a ![]() (najpierw inwestujemy),

to wzór na stopę zwrotu jest następujacy:

(najpierw inwestujemy),

to wzór na stopę zwrotu jest następujacy:

Przykład

Inwestor kupił za 100 zł roczną obligację. Po roku wypłata wyniosła 110 zł.

Mamy następujące dane:

czas życia inwestycji 1 rok, zatem ![]() ;

;![]() ,

,![]() .

.

Dla ![]()

![]() jest wartością rynkową obligacji w momencie

jest wartością rynkową obligacji w momencie ![]() .

.

Zysk i stopa zwrotu wynoszą odpowiednio

Alternatywny opis wygląda następująco:

Zatem zysk i stopa zwrotu wynoszą odpowiednio

Podsumowanie:

Proces bogactwa opisuje stan posiadania inwestora, a przepływy gotówki tylko stan jego rachunku bankowego.

2.2. Przykłady procesów akumulacji

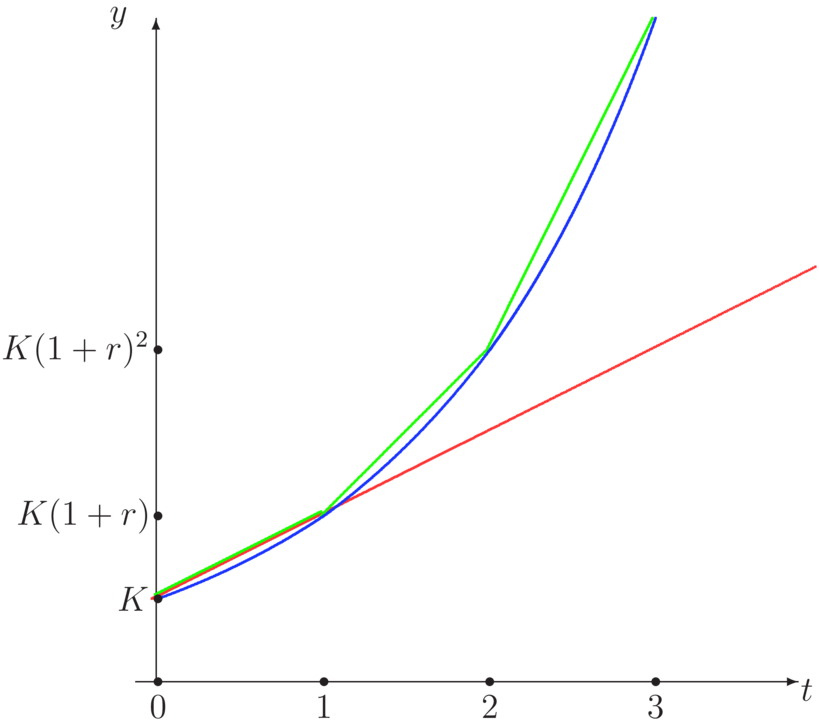

2.2.1. Odsetki proste (procent prosty)

Rachunek oszczędnościowy a vista, z odsetkami naliczanymi proporcjonalnie do czasu utrzymywania lokaty, jest opisywany następującym procesem akumulacji:

Stopa zwrotu dla takiego procesu wynosi

2.2.2. Odsetki złożone (procent złożony)

Inna metoda naliczania odsetek opisana jest za pomocą funkcji wykładniczej zależnej od czasu

Stopa zwrotu dla takiego procesu wynosi

Jak widać, różnica między stopami zwrotu powyższych procesów jest rzędu ![]() .

.

2.2.3. Okresowa kapitalizacja odsetek

W praktyce stosuje się połączenie obu sposobów oprocentowania. Pomiędzy pełnymi okresami nalicza się odsetki w sposób prosty, a następnie dodaje się odsetki do kapitału (kapitalizacja odsetek).

![]() część całkowita,

część całkowita, ![]() część ułamkowa (czyli

część ułamkowa (czyli ![]() , gdzie

, gdzie ![]() ,

, ![]() ).

Zauważmy, że

).

Zauważmy, że

Poniżej przedstawione są wykresy opisanych powyżej trzech procesów akumulacji:

2.2.4. Kapitalizacja ciągła

Czasami wygodniej jest zapisywać proces akumulacji opisujący procent złożony za pomocą

funkcji wykładniczej o podstawie ![]() .

.

Mówimy wówczas o kapitalizacji ciągłej.

Wielkość oznaczoną literą ![]() będziemy nazywać intensywnością oprocentowania.

Łatwo wyrazić ją za pomocą stopy procentowej (procent złożony)

będziemy nazywać intensywnością oprocentowania.

Łatwo wyrazić ją za pomocą stopy procentowej (procent złożony)

Uwaga 2.2

W niektórych ,,źródłach” ![]() nazywa się ,,chwilową stopą procentową”.

nazywa się ,,chwilową stopą procentową”.

Aby porównywać różne procesy akumulacji, należy dokonać wyboru wspólnej jednostki czasu i ustalić wzorcowy typ procesu.

2.2.5. Roczna skala czasowa

Od tej chwili jako jednostkę czasu przyjmujemy rok kalendarzowy.

Niech ![]() – długość okresu mierzona w latach (np. miesiąc, kwartał, …)

– długość okresu mierzona w latach (np. miesiąc, kwartał, …)

![]() – stopa zwrotu jednookresowa (miesięczna, kwartalna, …), a

– stopa zwrotu jednookresowa (miesięczna, kwartalna, …), a ![]() – stopa zwrotu w skali rocznej.

Wówczas proces akumulacji opisujący procent prosty przyjmuje następującą postać

– stopa zwrotu w skali rocznej.

Wówczas proces akumulacji opisujący procent prosty przyjmuje następującą postać

Natomiast dla procentu złożonego mamy

Jeżeli długość okresu maleje do 0, to otrzymamy w granicy kapitalizację ciągłą z intensywnością

równą ![]()

Stąd też nazwa – kapitalizacja ciągła.

Uwaga 2.3

W matematyce aktuarialnej, dla podkreślenia, że stopa procentowa podana jest w skali rocznej,

stosuje się symbol ![]() . Oznacza on stopę procentową (dla procentu prostego)

dla okresu

. Oznacza on stopę procentową (dla procentu prostego)

dla okresu ![]() roku w skali rocznej. Jeśli

roku w skali rocznej. Jeśli ![]() oznacza oprocentowanie okresowe, to

oznacza oprocentowanie okresowe, to

|

Na przykład w ćwiczeniu 2.8 mamy ![]() i

i ![]() .

.

Uwaga 2.4

W dalszym ciągu będziemy oznaczać stopy zwrotu i stopy procentowe wymiennie literami ![]() i

i ![]() .

Symbol

.

Symbol ![]() pochodzi od angielskiego rate of return i chętnie jest używany w finansach,

a

pochodzi od angielskiego rate of return i chętnie jest używany w finansach,

a ![]() od interest rate (lub rate of interest) i używany jest przez aktuariuszy.

od interest rate (lub rate of interest) i używany jest przez aktuariuszy.

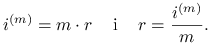

2.2.6. Nominalna i efektywna stopa procentowa

Jak już wspominaliśmy, aby móc porównywać różne procesy akumulacji, należy wybrać typ wzorcowy procesu.

Wybór oprocentowania prostego prowadzi do stopy nominalnej,

a oprocentowania złożonego do stopy efektywnej.

Niech ![]() będzie pewnym procesem akumulacji.

będzie pewnym procesem akumulacji.

Stopa nominalna w okresie ![]() (

(![]() czas w latach)

czas w latach)

to taka stopa procentowa, że

czyli

Stopa efektywna w okresie ![]() (

(![]() czas w latach)

czas w latach)

to taka stopa procentowa, że

czyli

![i_{{ef}}(h,t)=\sqrt[h]{\frac{K(t+h)}{K(t)}}-1.](wyklady/rka/mi/mi322.png) |

Podobnie określa się efektywną intensywność oprocentowania

w okresie ![]()

Jest to taka intensywność, że

czyli

Porównamy teraz graniczne wartości efektywnej intensywności i stopy nominalnej. Okazuje się, że jeżeli istnieją, to są sobie równe.

Lemat 2.2

Dla ustalonego momentu ![]() następujące warunki są równoważne:

następujące warunki są równoważne:

1. Prawostronna pochodna ![]() w punkcie

w punkcie ![]() istnieje i jest równa

istnieje i jest równa ![]()

2. Efektywna intensywność ![]() ma w punkcie

ma w punkcie ![]() granicę

granicę ![]() ;

;

3. Stopa nominalna ![]() ma w punkcie

ma w punkcie ![]() granicę

granicę ![]() .

.

Dowód.![]() .

.

Jeśli ![]() ma w

ma w ![]() prawostronną pochodną, to również ma ją złożenie

prawostronną pochodną, to również ma ją złożenie ![]() . Zatem

. Zatem

![]() .

.

Przedstawimy ![]() jako iloczyn dwóch funkcji posiadających granicę gdy

jako iloczyn dwóch funkcji posiadających granicę gdy ![]() .

.

|

Zatem

|

![]() .

.

Przykład

Odsetki proste ![]() ,

, ![]() .

.

Jak widać, stopa nominalna nie zależy od długości okresu ![]() i maleje wraz z upływem czasu. Największa wartość

przyjmowana jest w momencie początkowym

i maleje wraz z upływem czasu. Największa wartość

przyjmowana jest w momencie początkowym

![i_{{ef}}(h,t)=\sqrt[h]{\frac{K(t+h)}{K(t)}}-1=\sqrt[h]{\frac{1+(t+h)r}{1+tr}}-1=](wyklady/rka/mi/mi238.png) |

Zauważmy, że dla okresów długości 1 stopa efektywna i nominalna są równe.

Efektywna intensywność wynosi

A więc ona również maleje w miarę upływu czasu.

Przykład

Odsetki złożone ![]() ,

, ![]() .

.

Zauważmy, że stopa nominalna nie zależy od ![]() . Dla okresów długości 1 wynosi ona

. Dla okresów długości 1 wynosi ona

A zatem stopa efektywna jest stała. Podobnie efektywna intensywność

Przykład

Kapitalizacja ciągła ![]() ,

, ![]() .

.

Zauważmy, że stopa nominalna nie zależy od ![]() .

.

Jak widać, stopa efektywna jest stała. Podobnie efektywna intensywność

Uwaga 2.5

W praktyce bankowej dla okresów do jednego roku stosuje się zazwyczaj

stopę nominalną, a dla dłuższych efektywną.

2.2.7. Porównanie stopy nominalnej i stopy efektywnej

Niech ![]() będzie dowolnym procesem akumulacji. Okazuje się, że to, która

ze stóp, nominalna czy efektywna, jest większa, zależy tylko od długości

okresu

będzie dowolnym procesem akumulacji. Okazuje się, że to, która

ze stóp, nominalna czy efektywna, jest większa, zależy tylko od długości

okresu ![]() .

.

Lemat 2.3

Dla ustalonego procesu akumulacji ![]() i dowolnego czasu

i dowolnego czasu ![]() zachodzą następujące implikacje

zachodzą następujące implikacje

Dowód.

Korzystamy ze wzoru na stopę nominalną

Ale jak wcześniej wyliczyliśmy

Zatem

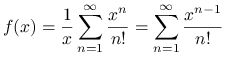

Rozważmy funkcję

dla ![]() . Można ją rozwinąć w szereg potęgowy zbieżny na całej prostej rzeczywistej.

. Można ją rozwinąć w szereg potęgowy zbieżny na całej prostej rzeczywistej.

|

Pierwszy wyraz rozwinięcia jest stały, a wszystkie pozostałe są ściśle rosnące dla ![]() .

Zatem

.

Zatem ![]() też jest ściśle rosnąca.

Zauważmy, że

też jest ściśle rosnąca.

Zauważmy, że

Dla ![]() mamy

mamy ![]() .

.

Dla ![]() mamy

mamy ![]() .

.

Dla ![]() mamy

mamy ![]() .

.

Możemy teraz przeformułować uwagę 2.5 z poprzedniego podrozdziału.

W praktyce bankowej do określenia wysokości oprocentowania kredytów i lokat używa się ![]() .

.

2.2.8. Rachunek czasu w matematyce finansowej

Jak ustaliliśmy wcześniej, czas mierzymy w latach. W związku z tym zachodzi pytanie,

jak przeliczać dni na lata.

Najprościej byłoby podzielić liczbę dni przez długość roku. Problem pojawia się, gdy następuje zmiana

roku zwykłego na przestępny lub odwrotnie?

Metody stosowane przez banki.

1. Dokładna liczba dni:

gdzie: ![]() – liczba dni w roku zwykłym, a

– liczba dni w roku zwykłym, a ![]() – w przestępnym.

Procent prosty obliczony w oparciu o dokładną liczbę dni nazywa się ,,dokładnym procentem prostym” (exact simple interest).

– w przestępnym.

Procent prosty obliczony w oparciu o dokładną liczbę dni nazywa się ,,dokładnym procentem prostym” (exact simple interest).

Metoda ta jest dość skomplikowana rachunkowo, dlatego stosuje się też inne, prostsze.

2. Zasada równych miesięcy.

Przyjmujemy, że każdy miesiąc ma równą liczbę dni – 30, a rok ma ich 360.

gdzie: ![]() – pomnożona przez 30 liczba pełnych kalendarzowych miesięcy, powiększona o liczbę dni z

,,napoczętego” miesiąca.

– pomnożona przez 30 liczba pełnych kalendarzowych miesięcy, powiększona o liczbę dni z

,,napoczętego” miesiąca.

![]() oznacza datę rozpoczęcia inwestycji, a

oznacza datę rozpoczęcia inwestycji, a ![]() datę zakończenia inwestycji.

Procent prosty obliczony w oparciu o zasadę równych miesięcy

nazywa się ,,zwykłym procentem prostym” (ordinary simple interest).

datę zakończenia inwestycji.

Procent prosty obliczony w oparciu o zasadę równych miesięcy

nazywa się ,,zwykłym procentem prostym” (ordinary simple interest).

3. Reguła bankowa (Banker's rule).

gdzie: ![]() – dokładna liczba dni.

– dokładna liczba dni.

2.2.9. Dyskonto

O dyskoncie mówimy, gdy opłata za korzystanie z cudzych pieniędzy jest pobrana z ,,góry”. Stopą dyskonta nazywamy stosunek zysku (zwanego wtedy dyskontem) do końcowej wielkości kapitału.

W skali rocznej stopa ta wynosi

gdzie: ![]() – czas w latach.

Stopa dyskonta jest ściśle związana ze stopą zwrotu.

– czas w latach.

Stopa dyskonta jest ściśle związana ze stopą zwrotu.

Lemat 2.4

Dowód.

Zatem

Uwaga. W matematyce aktuarialnej, aby podkreślić, że stopa dyskonta podana jest w skali rocznej,

stosuje się symbol ![]() . Oznacza on stopę dyskonta

dla okresu

. Oznacza on stopę dyskonta

dla okresu ![]() roku w skali rocznej. Jeśli

roku w skali rocznej. Jeśli ![]() oznacza okresową stopę dyskonta, to

oznacza okresową stopę dyskonta, to

|

Okazuje się, że dla krótkiego okresu czasu (czyli dużego ![]() ) i ,,gładkiego” procesu akumulacji

) i ,,gładkiego” procesu akumulacji

![]() mało różni się od

mało różni się od ![]() (wprowadzonego w §1.3.5).

(wprowadzonego w §1.3.5).

Lemat 2.5

Jeżeli proces akumulacji ![]() ,

, ![]() , ma prawostronną pochodną w ,,0” równą

, ma prawostronną pochodną w ,,0” równą ![]() , to

, to

Dowód.

|

Zatem gdy ![]() zbiega do zera, to otrzymujemy w granicy

zbiega do zera, to otrzymujemy w granicy ![]() .

Podobnie

.

Podobnie

|

Zatem

|

Przykład

Rozważmy proces akumulacji ,,kapitalizacja ciągła” ![]() .

.

![]() jest różniczkowalny w ,,0” i

jest różniczkowalny w ,,0” i ![]() .

Zatem

.

Zatem

2.3. Inflacja i realna stopa zwrotu

Za pomocą procesu bogactwa można też modelować ,,inflację”, czyli spadek wartości wybranej jednostki

monetarnej – JM.

Ustalamy pewien koszyk dóbr konsumpcyjnych. Na podstawie cen tych dóbr w chwili ![]() wyznaczamy

wyznaczamy

![]() – indeks cenowy konsumenta (consumer price index),

czyli wartość koszyka w chwili

– indeks cenowy konsumenta (consumer price index),

czyli wartość koszyka w chwili ![]() wyrażoną w JM. Stopa inflacji w okresie

wyrażoną w JM. Stopa inflacji w okresie ![]() , to względny przyrost

, to względny przyrost ![]()

Niech ![]() będzie pewnym procesem bogactwa. Jeżeli chcemy ocenić, ile dóbr konsumpcyjnych

można nabyć za

będzie pewnym procesem bogactwa. Jeżeli chcemy ocenić, ile dóbr konsumpcyjnych

można nabyć za ![]() JM w chwili

JM w chwili ![]() , to musimy przeliczyć

, to musimy przeliczyć ![]() na ,,koszyki”, czyli wyznaczyć wielkość zwaną jego realną wartością

na ,,koszyki”, czyli wyznaczyć wielkość zwaną jego realną wartością

Stopę zwrotu procesu bogactwa ![]() nazywamy ,,realną stopą zwrotu”.

Można ją łatwo wyznaczyć,

znając stopę zwrotu procesu

nazywamy ,,realną stopą zwrotu”.

Można ją łatwo wyznaczyć,

znając stopę zwrotu procesu ![]() i stopę inflacji.

i stopę inflacji.

Lemat 2.6

Wzór Fishera.

Dowód.

Uwaga.

Dla odróżnienia od realnej stopy zwrotu stopę ![]() nazywa się ,,nominalną stopą zwrotu”.

nazywa się ,,nominalną stopą zwrotu”.

2.4. Ćwiczenia

Ćwiczenie 2.1

Rozważmy proces bogactwa ![]() , gdzie

, gdzie ![]() – czas w miesiącach,

– czas w miesiącach,

a) sprawdzić, czy jest to proces akumulacji,

b) obliczyć miesięczny zysk ![]() dla

dla ![]() -tego miesiąca,

-tego miesiąca,

c) obliczyć miesięczną stopę zwrotu ![]() dla

dla ![]() -tego miesiąca.

-tego miesiąca.

| Rozwiązanie. | |

| a) Dla |

|

| . |

|

| b) |

|

| c) |

Odpowiedź.![]() jest procesem akumulacji. W

jest procesem akumulacji. W ![]() -tym miesiącu zysk wynosi

-tym miesiącu zysk wynosi ![]() , a stopa zwrotu

, a stopa zwrotu ![]() .

.

Ćwiczenie 2.2

Wiadomo, że proces akumulacji ![]() ma postać

ma postać ![]() , gdzie

, gdzie

![]() – czas w latach.

Wyznaczyć stopę zwrotu w okresie

– czas w latach.

Wyznaczyć stopę zwrotu w okresie ![]() ,

jeżeli wiadomo, że 100 jednostek monetarnych zainwestowanych w chwili

,

jeżeli wiadomo, że 100 jednostek monetarnych zainwestowanych w chwili

![]() akumuluje się do

akumuluje się do ![]() po

po ![]() latach.

latach.

Rozwiązanie. Z warunku ![]() ,

wynika, że

,

wynika, że ![]() . Mamy także

. Mamy także

![]() , co oznacza, że

, co oznacza, że

![]() czyli

czyli ![]() . Zatem

. Zatem

Odpowiedź.

Stopa zwrotu w okresie ![]() wynosi 200%, tzn. w ciągu tych pięciu lat kapitał uległ

potrojeniu.

wynosi 200%, tzn. w ciągu tych pięciu lat kapitał uległ

potrojeniu.

Ćwiczenie 2.3

Inwestor zainwestował na giełdzie 1024 zł. W pierwszym miesiącu poniósł stratę, stopa zwrotu wyniosła –50%.

Natomiast w kolejnych miesiącach stopy zwrotu wyniosły +25%.

a) Wyznaczyć stopę zwrotu z pierwszego półrocza.

b) Wyznaczyć wartość inwestycji po pół roku.

c) Po ilu miesiącach inwestycja zaczęła przynosić zysk?

Rozwiązanie. Jako jednostkę czasu przyjmiemy miesiąc.

Zatem

Ponadto zauważmy, że

Odpowiedź.

Stopa zwrotu za pierwsze półrocze wyniosła 52.59%. Inwestycja po pół roku była warta 1562.5 zł,

ale zysk przyniosła dopiero w piątym miesiącu od momemtu zainwestowania pieniędzy.

Ćwiczenie 2.4

Bank udzielił pożyczki w wysokości 1000 zł. Pożyczkobiorca spłacił ją w trzech ratach.

Po pół roku wpłacił 500 zł, po 7 miesiącach 300, a po roku kolejne 300.

Wyznaczyć łączną kwotę odsetek pobranych przez bank.

Rozwiązanie. Przeanalizujemy zadanie z punktu widzenia banku. Mamy cztery przepływy gotówki

Zatem zysk banku (odsetki) wynosi

Odpowiedź.

Bank pobrał 100 zł odsetek.

Ćwiczenie 2.5

Obliczyć wartość skumulowaną 2000 EUR zainwestowanych na pół roku

na procent prosty, przy stopie procentowej 8% rocznie.

Rozwiązanie. Na podstawie definicji procentu prostego mamy

Odpowiedź. Po pół roku inwestor otrzymał 2080 EUR.

Ćwiczenie 2.6

Obliczyć wartość skumulowaną 2000 EUR zainwestowanych na cztery lata

na procent składany przy stopie procentowej 8% rocznie.

Rozwiązanie. Na podstawie definicji procentu składanego mamy

Odpowiedź. Po czterech latach inwestor otrzymał 2720.98 EUR.

Ćwiczenie 2.7

Obliczyć wartość skumulowaną 2000 EUR zainwestowanych na cztery i pół roku

przy stopie procentowej 8% rocznie i rocznej kapitalizacji odsetek.

Rozwiązanie. Roczna kapitalizacja odsetek oznacza, że

Odpowiedź. Po czterech i pół roku inwestor otrzymał 2829.82 EUR.

Ćwiczenie 2.8

Obliczyć wartość skumulowaną kwoty 500 zł zainwestowanej

na pięć lat na 8% (w skali rocznej) składane kwartalnie.

Rozwiązanie.

Odpowiedź.

Po pięciu latach inwestor otrzyma 742.97 zł.

Ćwiczenie 2.9

Rozważmy proces akumulacji ![]() , gdzie

, gdzie ![]() czas w latach.

Niech

czas w latach.

Niech ![]() roczna stopa zwrotu w

roczna stopa zwrotu w ![]() -tym roku.

Pokazać, że

-tym roku.

Pokazać, że ![]() .

.

Rozwiązanie. Z definicji efektywnej 1 rocznej (![]() !) stopy procentowej w

!) stopy procentowej w ![]() -tym roku mamy

-tym roku mamy

Zatem

Ćwiczenie 2.10

Obliczyć wysokość odsetek, jakie zarobił kapitał ![]() USD

zdeponowany w banku 17 czerwca 1999 roku, jeśli pieniądze zostały wypłacone 10

września tego samego roku,

a stopa procentu prostego wynosiła 8%. Zastosować trzy metody obliczania czasu.

USD

zdeponowany w banku 17 czerwca 1999 roku, jeśli pieniądze zostały wypłacone 10

września tego samego roku,

a stopa procentu prostego wynosiła 8%. Zastosować trzy metody obliczania czasu.

Rozwiązanie. Dokładne oprocentowanie proste. Dokładna liczba dni inwestycji wynosi 85. Zatem otrzymujemy

Reguła równych miesięcy. Formuła na obliczanie przybliżonej liczby dni daje wynik

Stąd

Natomiast reguła bankiera daje następujący wynik

Odpowiedź.

Odsetki obliczone według dokładnej liczby dni wyniosły 37.26 USD,

zgodnie z zasadą równych miesięcy 36.89 USD,

a według reguły bankowej 37.78 USD.

Ćwiczenie 2.11

Porównujemy dwie roczne inwestycje o tej samej stopie zwrotu i tej samej stopie dyskonta.

Wiemy o nich, co następuje:![]() Inwestycja A. Zysk płatny na końcu roku z zainwestowania kwoty

Inwestycja A. Zysk płatny na końcu roku z zainwestowania kwoty ![]() na

jeden rok wynosi 336.

na

jeden rok wynosi 336.![]() Inwestycja B. Dyskonto dla wypłaty

Inwestycja B. Dyskonto dla wypłaty ![]() wynosi 300.

wynosi 300.

Obliczyć wielkość kwoty ![]() , roczną stopę zwrotu

, roczną stopę zwrotu ![]() i roczną stopę dyskonta

i roczną stopę dyskonta ![]() .

.

Rozwiązanie. Na podstawie warunków zadania mamy

oraz

Wstawiając ![]() z pierwszego równania do drugiego, dostajemy

z pierwszego równania do drugiego, dostajemy

Mnożąc stronami przez ![]() , mamy

, mamy

co sprowadza się do równania

stąd ![]() .

Ponadto otrzymujemy

.

Ponadto otrzymujemy

Odpowiedź.

Kwota ![]() wynosi 2800. Natomiast stopy zwrotu i dyskonta wynoszą odpowiednio 12% i 10.71%.

wynosi 2800. Natomiast stopy zwrotu i dyskonta wynoszą odpowiednio 12% i 10.71%.

Ćwiczenie 2.12

Bank proponuje swoim klientom roczną lokatę o oprocentowaniu stałym 8%. Wyznaczyć realną stopę zwrotu z tej lokaty,

jeśli roczna stopa inflacji ![]() wyniesie

wyniesie

a) 5%, b) 7%, c) 10%.

Rozwiązanie.

Zatem

Odpowiedź.Realna stopa zwrotu wyniesie odpowiednio 2.86%, 0.93% i –1.82%.